今天,我们已经发现付款方式的习惯和模式正在改变。虽然现金还是普遍存在于我们生活当中,但是在新一代年轻当中,现金支付已经不是这代人的主要支付手段,它正在被电子支付和数字支付以及其他不同类型的支付所取代。

据统计,截至2017年,在瑞典就交易总数而言,只有15-20%的零售支付是以现金形式进行的,而在 2010年,它约占所有零售支付的60%;在我国,2017年线下消费支付中,手机支付占比超过了65%,2018年第三方支付交易总规模将达到312.4万亿元,同比增长42.8%。

同时,支付系统模式除了受支付习惯以及个人偏好影响之外,毛球科技认为,现在还有其他趋势对支付系统产生重大影响。

首先是“物联网”。“物理设备、车辆、家用电器和其他嵌入电子、软件、传感器、执行器和连通性的物品的网络,使这些东西能够连接和交换数据”以及相关的机器对机器(M2M)支付,这些联网设备无需人工协助即可自动执行支付。

其他的影响因素还有很多,比如“虚拟经济”——数字数据和内容的商业使用和贸易;新的购买模式,客户希望更方便的小额支付和即时处理,并且对数据隐私保护的需求增加。

所以上面的因素以及趋势相结合,伴随着向数字支付的方式进行大规模转变,将推动点对点、7x24小时、快速且成本低的支付系统发展。

这样的支付系统的最初想法是建立在区块链技术上,它可以在没有第三方的存在下直接进行资产交换和转移,基于这种想法,不同的机构和组织创建了加密货币,并以此作为中心的全新支付系统。

近一周内a16z相关地址已有9004枚MKR转入Coinbase:金色财经报道,据链上分析师余烬监测,a16z关联的0xd520开头地址于9小时前将1500枚MKR(约140万美元)转入Coinbase。最近一周a16z关联地址已将9004MKR(约843万美元)转入Coinbase,目前a16z相关地址还共计持有28514枚MKR(约2670万美元)。[2023/7/18 11:01:32]

虽然这种全新的支付解决方案一开始看起来非常有趣和夸时代性,但是经过多年的发展,也出现了许多问题(例如波动较大、卷款跑路、交易繁琐、彼此独立等),所以就目前而言,这类支付方式想要被广泛的使用几乎是不现实的。

基于以上问题,有些机构或人就诞生了发行私人“稳定币”或由中央银行挂钩的加密货币的想法,这样就可以避免波动较大、汇率无保证等问题。但从货币角度来看,与中央银行挂钩大型货币的概念是不可行的,而且到目前为止,也证明了私人发行的“稳定币”要么胎死腹中,要么数量微不足道。

而USDT/PAX等稳定币的应用成功让大家发现私人稳定币只有与各市场的主要商业银行合作下,才能成为被广泛接受的支付系统的一部分。

另外一点,现在因为各国都不承认各类加密货币的货币属性,同时,因为加密货币的一些等非法活动、客户信息保护不足以及监管力度越来越多等情况,在现在大多数情况下,私人机构发现的加密货币仅只能作为投机资产,而不是典型的支付手段,除了像在一些非法活动(例如购买、网络、网络等)外,可以作为支付手段。

去中心化社交协议Nostr账户总量突破500万,过去两周增长超65%:金色财经报道,据Nostr.Band数据显示,去中心化社交协议Nostr账户数已突破500万,本文撰写时达到5,441,105个,其中在主页设置个人简介的账户数接近95万。历史数据显示,Nostr账户总量于2月底超过300万,这意味着过去两周涨幅超过65%。[2023/3/17 13:10:35]

要解决上述问题的一种方法就是基于与现有加密货币相同的逻辑,创建一个全新的中央银行数字货币支付系统,我国在这点已经走在欧美国家前面。这种全新的部分去中心化支付系统将完全由中央银行开发和管理,中央银行将控制此类数字货币的发行,以及保证数字货币和法定货币之间的汇率情况,在这样的设置下,就可以解决阻碍广泛采用加密货币的问题。

潜在的,由于其有法定职责,所有中央银行都应该有强烈的动机来实施这一方案。首先,他们负责开发和引入安全高效的支付系统,有助于社会的整体效率和效益提高。此外,毛球科技认为,这能够创造一种新的支付工具,可以替代实物形式的现金,而且也能够保证其独特的特征(例如,持有人对中央银行的直接债券,可以保证其安全)。

图 1:双货币系统 - 概览

Chainalysis:去年加密货币盗窃金额达到创纪录的38亿美元:2月1日消息,区块链分析公司Chainalysis在周三发布的一份报告中表示,整体加密货币损失从 2021 年的 33 亿美元增至 2022 年的 38 亿美元。迄今为止,DeFi 协议是加密货币黑客攻击的最大受害者,占黑客窃取的所有加密货币的 82.1%(约 31 亿美元),高于 2021 年的 73.3%。在这 31 亿美元中,64% 来自跨链桥接协议。与朝鲜有关的黑客,例如网络犯罪集团 Lazarus Group 中的黑客,是过去几年中最多产的加密货币黑客。2022 年,他们打破了自己的盗窃记录,共窃取了价值约 17 亿美元的加密货币。[2023/2/1 11:41:39]

CBDC系统将是一个与法定货币系统平行的系统。与传统的法定货币系统不同的是,CBDC系统将基于在传统银行系统之外持有的资产类别。所以,任何将现有的非现金资产转换为央行数字货币都会导致金融资产从现有的银行体系中流出。

CBDC系统另一个显著特点是直接在参与者之间进行支付,原则上无需第三方(如清算所、结算机构、支付系统运营商等)的参与,这可能消除目前存在于传统支付系统中的所有中介机构以及减少银行从中产生的收入。

目前,除了我国中央银行已经正式发行中央数字人民币(DCEP)外,像俄罗斯、美国、欧盟等国家都在积极试点CBDC,并根据各国情况研究此类系统的总体设计。根据CBDC最终应用设计,将对银行有不同的影响,这种影响的强度将由这个新设计的系统的几个特征所决定:

阿联酋房地产开发商Mag接受使用USDT和USDC购买房产:12月19日消息,阿联酋房地产开发商Mag已与中东和北非(MENA)加密资产服务提供商Coin Mena签署协议,将接受使用USDT和USDC购买房产。该措施旨在为投资者创造新的途径,通过数字资产实现投资组合多元化,并进一步加速迪拜新经济的增长。

据悉,CoinMena是一家总部位于巴林的加密货币金融服务公司,作为加密资产服务提供商受到巴林中央银行的监管和许可。[2022/12/19 21:53:10]

图 2:决定CBDC系统对银行影响的因素

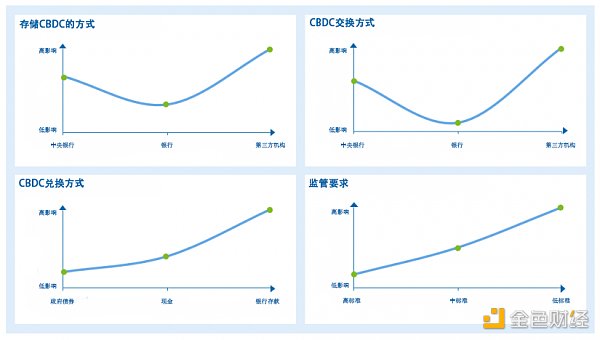

1. 存储CBDC的方法

最重要的问题之一就是CBDC将如何存储。对于这个问题,假设有三个主要选项:1.直接存储在中央银行(即所有零售商户都开设个人账户);2.存储在银行(即与现金分配方式类似,只是资产形式不容);3.存储在各种第三方供应商(例如金融科技公司、谷歌、亚马逊、苹果等)作为电子钱包中的代币。

上面三种方式,从银行角度来说,影响最小的是将CBDC作为资产存储在银行里面;而对银行影响最大的是客户将CBDC保存在第三方提供商中,因为这时各种提供商有权保留CBDC,并可以提供与法定货币相关的额外支付服务。

软银“愿景基金”CEO淡出软银,将推出自己的新基金:7月7日消息,软银集团执行副总裁、“愿景基金”CEO拉吉夫·米斯拉将淡出软银,转而开创自己的事业,目前正在为一个新基金而融资。米斯拉是软银创始人孙正义的得力助手,也是软银的核心缔造者之一。知情人士称,米斯拉将辞去软银集团的职务,只保留其在“愿景基金”的高级管理职位。(新浪科技)[2022/7/7 1:58:23]

2. CBDC的交换方式

与存储CBDC的情况一样,从银行的角度来看,哪个实体有权将CBDC兑换成法定货币是至关重要的。向各种提供商开放这项服务将对银行产生最严重的影响,但如果仅限于中央银行,因为法定货币存款流向CBDC,也会剥夺银行的交易处理利润。

3. CBDC的兑换方式

关于如何获得CBDC的方式将是影响整个金融体系和银行的另一个重要因素。用哪种方式应该根据不同考虑来选择,对银行影响最小的方法是只有政府债券可以直接兑换为CBDC;更自由的方式将允许以现金购买CBDC;最有影响的方式是允许将法定货币的银行存款直接兑换成CBDC。

4. 监管要求

当地监管机构为提供与CBDC相关服务(例如用于CBDC存储、支付和交换的钱包)的最低标准将决定CBDC系统的进入壁垒,从而决定CBDC系统的竞争。

虽然在分析CBDC体系对银行的潜在影响时,这四个特征是最重要的,但也有其他需要考虑的因素。比如,CBDC的实施方法——逐步实施还是批量实施。此外一个问题,即CBDC是否会承担利率,如果是的话,它们与法定货币利率有什么不同。还有则是,现有利率水平和总体经济形势也将具有相当重要的意义,因为它们将引发对CBDC(被视为安全的持有资产形式)的总体需求,从而引发转换为CBDC的资产总价值。

由于CBDC发行将对当前支付系统的不同参与方(银行、结算机构、清算所、ATM 运营商、支付卡系统)有影响,波兰华沙办公司创建了一个模型来估计CBDC发行对银行收入的潜在影响。为了评估这一点,他们模拟了对特定国家选定银行的影响,同时考虑了特定市场和机构的特征。

他们的模型关键假设是CBDC将只是一种替代支付系统,因此,它会对银行的盈利能力产生负面的影响,原因有两个:

1. CBDC的发行将导致存款流失,因为银行持有的资金将转换为CBDC。为了维持目前的贷款业务水平,作为最便宜的融资来源的存款流出,它们将不得不被批发融资和/或债券发行所取代,后者的成本要高得多。

2. CBDC的发行将导致更多交易转移到该系统,对应的是这将转化为更少的卡交易数量,从而降低交换费带来的收入。

为了评估对银行收入的影响,该模型由两个主要部分构成:

第一部分,它涉及选定国家的所有特定市场因素。本模型中是:当前支付拆分的结构、CBDC替代率及其结构(即CBDC将进行的所有交易的百分比和哪些类型的支付交易<现金、卡支付、信用转账>将被取代)、选定国家的平均支付交易价值和货币流通因素(即不同交易类型的交易量与隔夜存款量的比率)。基于这些值,检索到整体隔夜存款量的减少和卡交易数量的总减少(因为其他类型的支付交易通常不会产生直接的交易收入)。

第二部分,我们考虑银行特定的因素,即它在特定市场和收入结构中的融资成本。这两个部分结合起来,可以计算影响银行盈利能力的两个因素的总体规模。

图 3:CBDC影响评估模型

虽然这个模型可用于任何国家的任何类型的银行,但本篇文章决定对一家瑞典主要银行进行分析。选择这个国家是因为瑞典的数字支付采用率是世界上最高的国家之一,中央银行在引入CBDC方面处于领先地位。

本次模型针对不同的CBDC替代率(分别为 5%、10% 和 15%)进行了三种方案测试。瑞典采用了所有市场特定因素(例如,支付结构、交易平均价值……在本次模拟中与瑞典相同)以及选定的瑞典主要银行的银行特定因素。

图 4:评估模型结果

如上图所示,在特定情况下,在无现金交易较为普遍的国家,某一银行更依赖于信用卡交易和零售存款融资,在假设不采取任何行动的情况下,CBDC发行可能会对其收入产生重大负面影响,特别是新交易系统将取代卡交易。

根据以上的模型评估,再鉴于当前的社会发展趋势,CBDC的推出不能够采用一蹴而就的形式。未来趋势,将还是数字支付方式将被众多国家所采用。从长远来看,这种趋势对银行产生影响,所以,银行想要减弱不利影响,毛球科技认为,可以采取下面的措施:

1. 参与CBDC系统设计:设计CBDC系统内可提供的各种服务,例如,针对消费者可以设计经典账户、支付方式和钱包;对于零售商等收款账户,设计数字货币收款、兑换、管理服务。

2. 发展支付卡服务:主要是不受CDBC影响的服务,例如信用卡、国外使用的多币种卡等。

3. 为国际支付创造有吸引力的报价和解决方案,以抵消国内支付收入的减少。

4. 投资国内即时支付/RTGS系统,以提供能够与CBDC支付方案竞争的支付解决方案。

5. 扩大公司银行服务,以填补零售银行业务收入缺口。

6. 考虑建立一个稳定的硬币支付系统,作为银行在特定市场的联合举措,从而建立一个有效的系统,可以减少引入CBDC的需求,同时确保支付的收入来源。

毛球科技最后认为,CBDC对银行和支付方式影响,主要取决于中央银行的潜在考虑设计,CBDC永远无法同时完全复制现金和RTGS的所有特点,但在某些情况下,它有可能对现有的两种支付方式进行改进。

金色财经 区块链7月31日讯 Pantera Capital最近联合领投了去中心化金融风险管理市场Risk Harbor的325万美元种子轮融资.

1900/1/1 0:00:00金色财经 区块链8月4日讯 Facebook首席执行官马克·扎克伯格 (Mark Zuckerberg)一直以来对元宇宙(metaverse)有一个愿景——有朝一日线上生活方式将会取.

1900/1/1 0:00:00Illuvium 是一个基于以太坊构建的 RPG 和 NFT 收藏游戏,游戏的核心机制在于玩家通过打怪升级来捕获野兽,并将其铸造生成 NFT,然后放到交易市场中卖出获利.

1900/1/1 0:00:008月3日,去中心化衍生品交易协议 dYdX 宣布推出治理代币 DYDX,并对此前在平台上交互过的地址进行空投.

1900/1/1 0:00:00全球支付巨头们正在积极布局加密货币,希望能够吃下这个行业早期快速发展的红利。2021 年 7 月 16 日,Square 首席执行官 Jack Dorsey 在推特上表示 Square 将开设一.

1900/1/1 0:00:00在各个项目纷纷将预言机功能委托给Chainlink Price Feeds等去中心化解决方案后,DeFi才真正迎来了创新潮.

1900/1/1 0:00:00