流动性挖矿推动DeFi走向兴盛。根据PAData对今年上半年DeFi领域的综合分析,DeFi上半年总净锁仓量已飙升至568.62亿美元,涨幅约为307.09%,AMM DEX上半年月均交易总量达到约803亿美元,涨幅约为24.12%,16个主要DeFi协议的上半年总营收超过18.43亿美元。可见,经过这一年多的发展,DeFi已经形成了相当的规模。?

DeFi的长足发展究竟为谁创造了利益?运营一个DeFi协议能赚多少钱?参与DeFi交易又能分得多少额外收益?PAData综合分析了16个DeFi协议的营收与分配数据后发现:

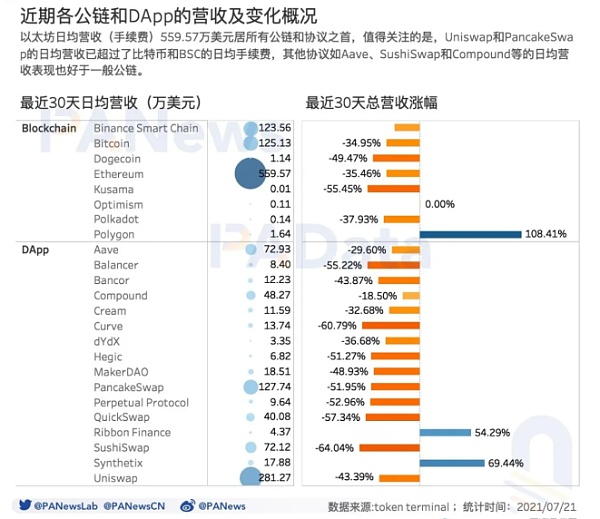

1)单个DeFi协议的日均(中位数)营收约为15.81万美元,其中,营收最高的Uniswap和PancakeSwap已分别突破280万美元和120万美元,均已超过同期比特币的日均手续费收入。

2)按近期日均营收预估,16个DeFi协议今年的总营收将超过26.45亿美元,仅略低于三大公链(以太坊、比特币和BSC)2亿美元左右。其中,Uniswap的预估年营收接近10亿美元,约占DeFi总营收的37.42%。

3)从营收分配模式来看,在观察样本中,采用双边用户主要收益或单边用户收益的协议居多。其中,在采用双边用户主要收益分配模式的协议中,用户收益占比都超过68%,多个协议的用户收益占比甚至超过85%。总体而言,DeFi收益分配进一步向用户倾斜。

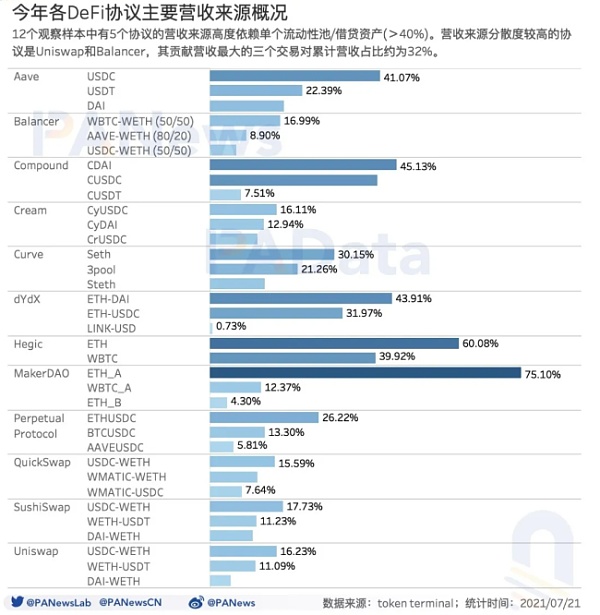

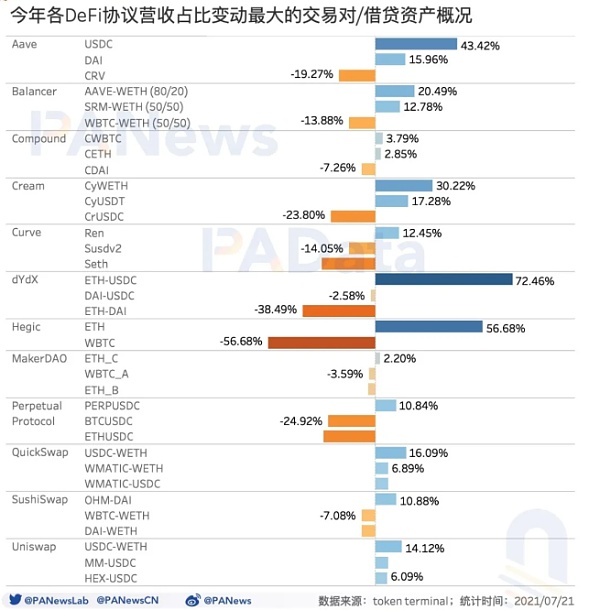

4)Aave、Compound、MakerDAO、dYdX、Hegic的营收来源高度依赖单个流动性池/借贷资产(>40%)。仅Uniswap和Balancer营收来源的分散度较高,其营收贡献最大的三个交易对累计营收占比约为32%。

Top 100 DeFi 代币总市值重返1300亿美元上方:8月24日消息,据Coingecko最新数据显示,前100位DeFi代币总市值已超过1300亿美元,本文撰写时为130,327,143,375美元,该指标曾在5月12日创下149亿美元的历史高点,目前市值最大的DeFi代币为Uniswap原生代币UNI,市值约为150亿美元。[2021/8/24 22:33:29]

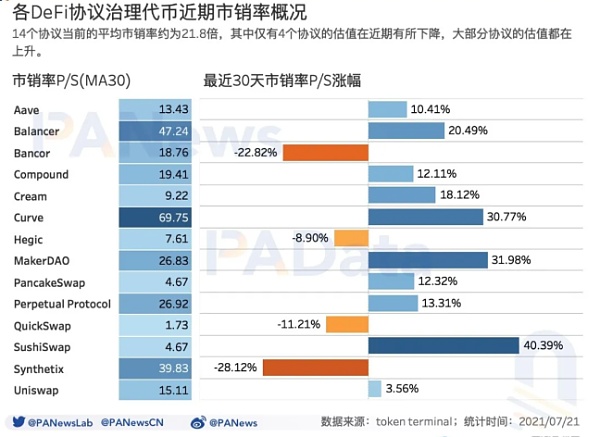

5)14个协议当前的平均市销率(P/S)约为21.8倍,其中仅有4个协议的估值在近期有所下降,大部分协议的估值都在上升。总体上,仅Cream、Curve、Hegic、SushiSwap、Synthetix的总营收与治理代币之间表现出一定的正相关性,即营收增长时,治理代币的币价也上涨。这5个协议的市盈率(P/E)与治理代币之间的关系也类似,综合而言,这或意味着,协议的营收分配方式与币价表现无关。

多个DeFi协议单日营收超10万美元,

Uniswap年化营收近10亿居DeFi首位

用户为使用公链/协议而实际支付的手续费可被视为公链/协议的营收,根据token terminal的统计,最近30天,16个DeFi协议的日均(中位数)营收约为15.81万美元。其中,Uniswap营收最多,达到了281.27万美元,其次是PancakeSwap,达到了127.74万美元。这两个协议的日均营收水平已经超过同期比特币和BSC的日均手续费总额,单从手续费收入来看,Uniswap的营收能力甚至已达比特币的2倍多。

骇客联盟将代码开源,实现DeFi+DAO应用生态:据官方消息,骇客联盟近日已将代码开源,完全去中心,支持虚拟机EVM、WASM技术、多链跨链技术和多元化生态挖矿机制。社区用户和项目机构可以通过主网查看使用源代码,参与超级节点多元化挖矿,实现链与链之间数据流通和价值交换,全球区块链开发者可以随时跟踪开发进度。

据悉,骇客联盟是由传统金融机构从业者与区块链行业顶级加密技术人员发起,通过去中心化自治式组织(DAO)创立的一个专注于数字资产投资理财的生态联盟。骇客联盟为用户提供包括实体资产上链、数字托管、资产借贷、金融性投资、担保挖矿、数字资产保险业务以及链上交易等一站式服务,打造新型DeFi+DAO去中心化金融应用生态。[2021/1/30 18:28:26]

不过,受到近期加密货币市场整体下行的影响,DeFi协议的营收也有所下降。根据统计,16个DeFi协议最近30天的总营收平均下跌了32.72%。其中仅结构化衍生品协议Ribbon Finance和合成资产协议Synthetix的营收有所增长,且增幅均超过了50%。剩余14个协议的营收均有所下降,且多个协议的降幅甚至高于50%,如SushiSwap、Curve、QuickSwap、Balancer、Perpetual Protocol等。?

如果按照最近30天的日均营收额来预估全年营收额的话,那么token terminal统计的36个DApp协议今年的总营收约为28.91亿美元,其中,本次观察范围内的16个DeFi协议今年总营收额将达到26.45亿美元,仅比以太坊、比特币和BSC三条公链年营收额少了约2.10亿美元。DeFi协议的营收规模已经与公链不相上下。

币赢CoinW平台DeFi币种 YMI领涨:据币赢行情数据显示,截止今日10:00(GMT+8),平台内DeFi币种今日YMI领涨,今日涨幅为30.03%,现价21.0476USDT;MINI今日涨幅26.75%,现价0.0701USDT;UNII今日涨幅20.65%,现价0.0015USDT;DGVC今日涨幅为10.24%,现价0.7794USDT。风险提示:近期行情波动较大,请注意控制风险。[2020/10/22]

尤其值得注意的是,个别头部DeFi协议的预估年营收额已经可以媲美头部公链的手续费收入了。比如,Uniswap今年的预估营收额约为9.94亿美元,虽然仍不及以太坊,但已经超过比特币和BSC今年的预估手续费总额了,且已大约是后两者的2倍多。另外,PancakeSwap今年的预估营收额也基本与比特币和BSC持平。?

除此之外,Aave、SushiSwap、Compound和QuickSwap今年的预估营收额都超过了1亿美元,其他主流协议今年的预估营收额也都在1000万美元以上。相比之下,在公链领域,除了以太坊、比特币和BSC以外,其他公链今年的营收能力都远不及DeFi协议。

DeFi营收分配向用户侧倾斜,

多个协议的收入高度依赖单一资金池

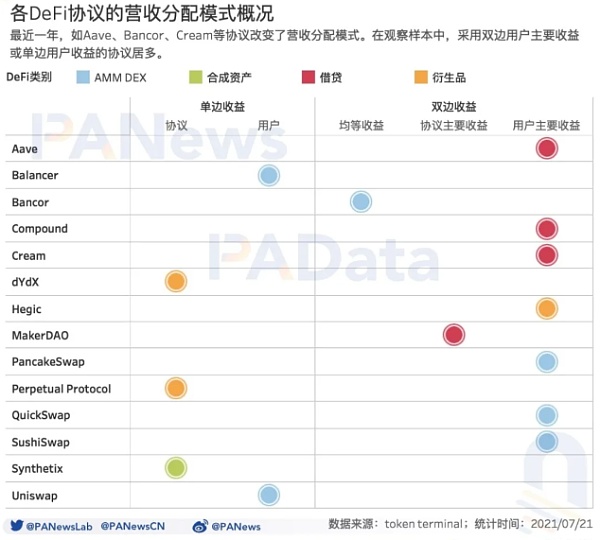

DeFi协议产生的收入将会如何分配?一般而言,根据获得收益的主体可以将收入分配模式分为单边收益模式和双边收益模式,两种模式根据主体收益占比又可进一步细分为单边协议收益模式、单边用户收益模式,以及双边均等收益模式、双边协议主要收益模式(协议收入占比超过50%)、双边用户主要收益模式(用户收入占比超过50%)。?

聚币Jubi DeFi将于9月25日上线一键挖矿FLM:据官方消息,聚币Jubi DeFi板块将于9月25日上线一键0成本无损挖矿FLM(Flamingo),用户可在聚币Ju.com使用JT、NEO、BTC、ETH、USDT、ONT 一键挖矿FLM。本次挖矿属于无损挖矿,聚币承担由于交易及链上费用带来的磨损。挖矿无需KYC,所有用户均可参与。

Flamingo是一个基于Neo的互操作性全栈DeFi协议,主要由五个模块组成,包括跨链资产网关—Wrapper,链上资产流动性交易所—Swap,一站式资管中心—Vault,基于AMM的永续合约交易平台—Perp,以及去中心化治理机制—DAO。FLM是Flamingo的治理通证,将基于Flamingo项目参与者的贡献度进行100%分配,无任何的预售、预挖及团队分配。[2020/9/23]

PAData观察了15个协议的收入分配模式,其中,Aave、Bancor、Cream、MakerDAO在过去一年中改变了营收分配模式。Aave和Cream从单边用户收益模式转为双边用户主要收益模式、Bancor从单边用户收益模式转为双边均等收益模式、MakerDAO从单边协议收益模式转为双边协议主要收益模式,这些模式的转变基本发生于去年8月以后。?

按照各协议最新的收入模式来看,15个协议中有10个协议都采用了双边收益的模式,占总数的比例约为67%,其中8个协议都采用了双边用户主要收益的模式,占多数。另外5个协议采用单边收益,占总数的比例约为33%,其中3个协议采用单边协议收益模式,占多数。营收方式的选择跟DeFi的品类并无多大关系。

当前以太坊 DeFi 协议中总锁仓量突破90亿美元:金色财经报道,DeBank数据显示,以太坊 DeFi 协议总锁仓量突破90亿美元大关,达92.24亿美元,具体来看,Aave以15亿美元排在首位、Maker锁定资产总价值14亿美元暂居第二、Curve锁定资产总价值为13亿美元位居第三。Synthetix、yearn分别以9.45亿美元和8.53亿美元位居第四、第五名。

注:总锁仓量(TVL)是衡量一个DeFi项目使用规模时最重要的指标,通过计算所有锁定在该项目智能合约中的ETH及各类ERC-20代币的总价值(美元)之和而得到。[2020/8/29]

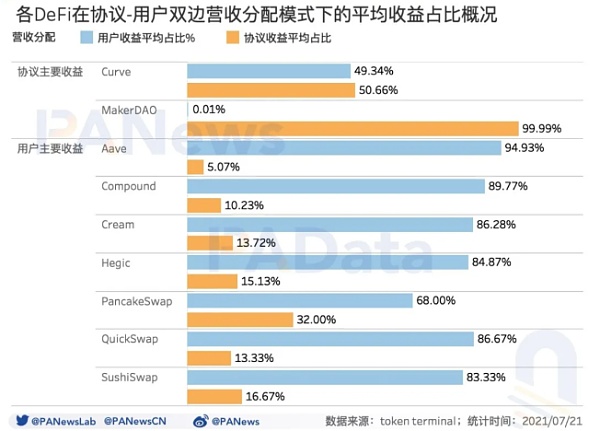

整体来看,采用双边用户主要收益或单边用户收益的协议居多,共有10个,DeFi协议的营收分配模式正在进一步向用户倾斜。如果从用户收益占比来看,这种倾斜更明显。在单边用户收益模式下,收入100%分配给用户。而在双边用户主要收益模式下,用户收益占比都超过65%,最低的PancakeSwap约为68%。最高的Aave约为95%。

在有营收构成记录的12个DeFi协议中,Aave、Compound、dYdX、Hegic和MakerDAO的收入来源高度依赖单个流动性池或借贷资产,其40%以上的营收都来自于某个流动性池或借贷资产,比如Aave高度依赖USDC的借贷、Compound高度依赖DAI的借贷、dYdX高度依赖ETH/DAI资金池的交易。仅Uniswap和Balancer营收来源的分散度较高,其贡献营收最大的三个交易对累计营收占比约为32%。

从今年各协议营收构成的变化来看,Aave、Cream、dYdX、Hegic这四个协议的营收构成较不稳定。单一资金池或借贷资产贡献的营收占比的最大变化幅度普遍大于20%,比如,Aave中USDC贡献的营收占比今年增长了43%,而CRV则减少了20%。再比如dYdX中ETH/USDC贡献的营收占比今年激增了72%,而ETH/DAI则减少了38%。

但Uniswap、QuickSwap、SushiSwap、Compound和MakerDAO的营收构成则相对比较稳定。单一资金池或借贷资产贡献的营收占比的最大变化幅度普遍小于15%,比如,Uniswap中今年营收占比增长最多的三个资金池的涨幅在6%至14%之间,QuickSwap则在6%至16%之间。

不过,营收构成的稳定性与协议的营收构成格局,即与是否高度依赖单一资金池或借贷资产并没有绝对关系,与协议的所属品类也没有绝对关系。DeFi协议在营收构成上的特殊性更为显著。

多个协议的营收与币价表现正循环

通过DeFi协议治理代币稀释后的市值与总营收额之比可以对协议进行估值,这就是市销率(P/S)。一般情况下,市销率越底,估值越低,越有投资潜力,但这也受到代币初始经济模型的影响,所以,需要声明的是,市销率估值模型对DeFi协议只有适度参考性。

根据统计,14个DeFi协议最近30天的平均市销率约为21.8倍。其中市销率最高的是Curve,达到了69.75倍,其次,Balancer和Synthetix的市销率也较高,都超过了40倍。另外,市销率较低的有Cream、Hegic、PancakeSwap、QuickSwap和SushiSwap,都不足10倍。

从近期各协议的市销率变化来看,仅Bancor、Hegic、QuickSwap和Synthetix的估值有所下降,降幅在9%至28%不等,其余10个协议的估值都有所上升,涨幅在4%至32%之间。14个协议的平均市销率变化约为8.74%,可见,整体上近期DeFi协议的估值处于上升状态。?

对投资者而言,估值是交易策略的一个影响因素。那么,在DeFi领域,市销率,即协议营收是否映射到币价的表现上了?

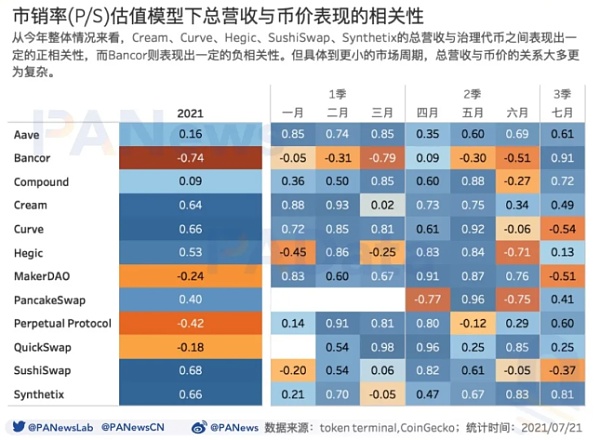

PAData对其中12个协议的市销率和币价进行了相关性分析,结果显示,就整体而言,Cream、Curve、Hegic、SushiSwap、Synthetix的总营收与治理代币之间的皮尔森系数都在0.5以上,这意味着,这些协议的总营收增长时,其治理代币币价上涨的可能越大。相反,Bancor的总营收与治理代币之间的皮尔森系数约为-0.7,即其总营收增长时,治理代币币价反而可能下跌。其他协议这两者之间的相关性并不明显。

如果具体到更小的市场周期,DeFi协议总营收与治理代币币价之间的关系则要复杂的多,而且每个协议的表现都不同。比如,以MakerDAO为例,今年上半年,其总营收与币价之间的皮尔森系数都在0.6以上,也即营收增长时币价也可能上涨,反之亦然,但到了7月,这一系数迅速转为-0.5,也即营收增长时币价反而可能下跌,反之亦然。而Bancor则相反,上半年,其总营收与币价之间的皮尔森系数大多为负,3月和6月都超过-0.5,也即营收和币价反向运动,然而到了7月,市场震荡向下时,这一系数转为0.9,营收和币价开始同向发展。

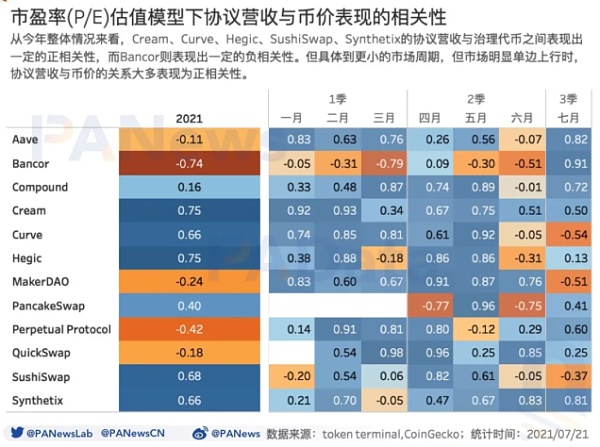

如果考虑市盈率(P/E,治理代币稀释市值与协议营收额之比),则可以发现,市盈率与治理代币之间的关系也类似。同样的,Cream、Curve、Hegic、SushiSwap、Synthetix的协议营收额与治理代币之间表现出一定的正相关性,而Bancor则表现出一定的负相关性。在更小的市场周期中的相关性也十分接近。综合而言,这或意味着,协议的营收分配方式与币价表现之间的无关,也即,若协议方获得更多收益,并不意味着持币用户也可受益于协议发展。

分析师 | Carol?编辑 | Tong?出品?

我们当下所看到的金融市场是由机构投资者驱动的。任何大型金融公司,从保险承销商到多空对冲基金,都是机构。笼统而言,各种机构的行为模式是非常相似的.

1900/1/1 0:00:00回头看2017年的ICO狂热,像素头Cryptopunks带着ERC721标准刚刚出道,Decentraland还有连倾的土地等待冒险家们拓荒,ENS刚上线首轮长域名拍卖……四年过去.

1900/1/1 0:00:00dYdX 大面积地空投把市场对 DeFi 的热情又拉回了一些,当然重点是那些还没有发币同时还有资本融资的 DeFi 协议.

1900/1/1 0:00:007月一晃眼差不多要过去了呀,我都快忘了我还有写文章这么一档子事儿要干了。这应该是我进圈以来写文章最少的一个月,今天刚好空下来,好好跟大家唠一唠,从大饼到行业到游戏到元宇宙.

1900/1/1 0:00:007月30日消息,美国的两党基础设施法案计划通过加密货币税收筹集约280亿美元。据相关人士透露,该税收将指向加密货币持有人及加密货币交易所.

1900/1/1 0:00:00在缺乏监管的恶性竞争下,加密衍生品交易所们将杠杆倍数从20倍抬升至100倍、125倍,乃至150倍,尽管自身从中获利丰厚,但对于加密市场的健康度以及投资者的财务安全,这并非好事.

1900/1/1 0:00:00