本文将探讨:

我们如何辨别 MicroStrategy (MSTR) 的价值,这是一家在加密货币领域处于独特情况的公司,以及价值投资者如何运作的基础知识。

无论是否考虑到 MSTR 对比特币的大量投资,投资 MSTR 的主要机会成本是拥有等量的比特币。因此,为什么现在以比特币计价比以美元计价更有意义。

为什么比特币的定价方法在未来可能变得越来越重要。

众所周知,MicroStrategy 是一家现在在比特币中占有重要地位的公司。2020 年 8 月,他们宣布将采用比特币作为其主要的国库储备资产。他们将整个公司的资金转换为比特币,并继续将自由现金流转换为比特币。随后还有两个可转换债券发行,其收益也全部购买为比特币。最近一次是在 2021 年 6 月,它们发行了更多不可转换债券,使用所得款项购买了更多的比特币。

根据 MicroStrategy 官网披露的数据,公司目前总持仓的比特币数量为 105,085 枚,总价值约为 41亿 美元(以每枚硬币 26,080 美元的平均价格购买)。而 MSTR 的股价目前为 $666,公司总价值约为 65亿美元。在以下两个方面,他们的情况是在其他公司中是不可比拟的:

他们持有的比特币占公司价值或市值的百分比

公司的整体规模。

换句话说,相对于公司规模,其他大公司(例如特斯拉)持有的比特币比例要小得多,而其他高比例的持有公司的规模要比它小得多。

观点:Michwill建立crvUSD/fFRAX流动性池旨在延长Fraxlend利率提升周期:8月1日消息,推特用户DeFi_Cheetah发表关于Curve创始人Michwill建立crvUSD/fFRAX的原因分析:因为Fraxlend采用了时间加权变动利率,会根据时间调整利率,最高可达10000%,利用率越高提升周期越短。Michwill建立crvUSD/fFRAX流动性池,旨在降低利用率,延长利率提升周期。

而对于fFRAX持有者可以获得FRAX贷款退出流动性,对Michwill抱有信心者还可提供LP获得高额奖励。对于crvUSD持有者,最坏情况为他们将最终持有CRV的账面负债即fFRAX,这些人同样是对Curve生态系统坚定的支持者。[2023/8/1 16:11:23]

从 2020 年 8 月左右开始,我们开始看到比特币被添加到几个上市公司的资产负债表中。而?MicroStrategy 就是这样的一家公司。这就是为什么你经常听到 MicroStrategy 被描述为代理比特币 ETF。但是,由于他们未来可能会持续购买 BTC,因此这种情况可能更具动态性。这就是为什么要研究传统价值投资者如何评估它们的原因。

“我持有比特币的时间是……永远。”

首先股票市场主要以美元计价的方式对 MSTR 进行估值。毕竟,股价是以美元计价的,而利润是以美元计算的。

MicroStrategy股票价格年初至今上涨140%:金色财经报道,MicroStrategy公司股票MSTR年初至今大约上涨了140%,达到每股350美元,是去年9月以来的最高水平。它持有14万个BTC,价值42.6亿美元。[2023/4/19 14:12:09]

对于不熟悉的人,下面我将解释如何逐步形成这种类型的估值。

MSTR 的利润相对稳定,近年来并没有显着增长。 像这样的公司估值最传统的方法是将所有预计未来利润的现值相加,然后加入除此之外的任何其他相关资产(比特币)。

我们所说的现值是什么意思?10 年后收到的 100 美元不像现在的 100 美元那么有价值,因此我们需要通过利率对未来利润进行贴现以得出现在的价值。

例如,我们可能会在 10 年内将 100 美元估值为:100 美元 / 1.0122 ^ 10 = 88.60 美元

这里使用的利率是美国国债的 10 年期收益率,被视为美元的“无风险”收益率。国债被认为几乎没有风险,因为一旦出现这种情况,美联储可以创造更多的美元来偿还债务。

换句话说,如果我们在 10 年后想要 100 美元,我们现在可以投资 88.60 美元来回报它。相反,我们可以说 10 年后支付 100 美元的前景现在对我们来说“价值”88.60 美元。然后我们可以每年重复这个计算来“贴现”所有预期的未来利润,并将它们加起来。这种估值方法特别类似于对支付股息的公司进行估值,因为这些利润作为现金流支付给股东。它也与评估债券的方法非常相似。

MicroStrategy计划为员工提供投资比特币的选项:金色财经消息,MicroStrategy首席执行官Michael Saylor发推特宣布,该司计划为员工提供投资比特币的选项,作为其401K投资组合的一部分。[2022/4/26 5:13:25]

碰巧的是,从历史上看,MicroStrategy 并没有将利润作为股息支付,而是在资产负债表上积累了大量现金,这也是 Michael Saylor 首先考虑比特币的原因。无论股息是实际派发、列入资产负债表,还是再投资于业务,产生利润的潜在能力是价值投资的基础。

实际上,分析师在计算股票估值时使用比无风险利率高得多的利率。所使用的整体利率可能反映相关期间的无风险国库利率加上额外的“股权风险溢价”。后者反映了一个事实,即未来利润的实现远不如美国国债的名义回报,后者被视为无风险。这个溢价是非常主观的,但可能每年约为 5-6%。平均为美国股票。

总而言之,目前 65亿 美元的 MSTR 市值反映了当前价值 41亿 美元的比特币持有量,加上所有未来利润的贴现总和的现值,以及其他因素。这些可能包括市场对 MSTR 的任何正或负溢价,以及对已发行可转换债券的调整,以决定这些债券是否可能在未来日期转换为股权。

2021 年 6 月,MicroStrategy 宣布发行新的债券,这是 MSTR 处于动态状态并在机会出现时获得更多比特币的另一个印证。最新发行的债券不可转换。它现在已经被用来购买更多的比特币,但会降低他们将未来利润转换为比特币的能力,因为他们将不得不优先支付这些债券票息。为了说明这一点,该债券为 5 亿美元,年利率为 6.125%,因此该公司每年将不得不支付约 3,060 万美元来支付利息。

迈阿密市长:MiamiCoin的拨付是为了资助租房援助计划:2月19日消息,迈阿密市市长Francis Suarez于近日宣布从MiamiCoin钱包中提取525万美元的款项后,Cointelegraph询问了该市将如何使用这些资金。苏亚雷斯市长指出,鉴于房租价格的上涨与该地区的中位数收入不一致,迈阿密正面临着“住房危机”。他透露,“我们正在使用这些资金中的500万美元,为经历过严重租金上涨的城市居民提供租金援助计划”。(Cointelegraph)[2022/2/19 10:02:39]

我认为现在以美元计价 MSTR 的传统方式存在一些小问题。它与购买 MicroStrategy 股票的“机会成本”有关。

每次我们投资一项资产时,我们都会放弃在其他地方使用这笔钱——这被称为机会成本。但是,我们还能在哪里持有这笔钱呢?现在任何人都无法在不相信他们持有的大量比特币作为长期投资的情况下投资 MSTR。可以说,投资 MicroStrategy 主要是放弃对比特币本身的“无风险”投资,否则他们可以持有。合乎逻辑的结果是尝试用比特币为 MSTR 定价!在这样做的过程中,评估 MSTR 投资是否“值得”投资比特币,而不是其风险。

值得注意的是,有些利益相关者允许他们接触比特币的唯一方式是购买 MSTR 等公司的股票。虽然这对某些人来说可能很重要,但让我们暂时假设其他情况。

那么我们如何用比特币给 MSTR 定价呢?起点很简单:MicroStrategy 目前持有 105,085 个比特币。

Celer核心开发Micheal:Celer的通用状态通道是延迟最小的Layer-2解决方案:据官方消息,币赢CoinW《共识52》第十一期《ETH2.0的扩容之路——Layer2能否突破DeFi的局限?》主题AMA中Celer核心开发Micheal讲到: 从Layer-2的角度来看,现在以太坊2.0之后的路线图还不是特别清晰,目前的方向,可能是完成第一阶段的数据分片、轻节点的工作后,主要通过Rollup来做扩容,暂时搁置第二阶段的智能合约执行分片。所以现在Layer-2项目的很多技术,特别是Rollup,会直接应用到以太坊2.0上去。

Celer的通用状态通道是延迟最小的Layer-2解决方案,非常适用于一些特定的场景,比如高频小额支付、小游戏对战等。在状态通道的应用方面,我们是走在非常前列的。另外,状态通道可以用于不同Layer-2的转账,实现类似跨链的作用。这方面我们也在进行一些探索。我们的混合式Rollup结合了侧链的便捷性和Rollup的安全性,适合DeFi应用快速迁移。[2020/12/3 23:01:06]

然后我们需要加上他们未来可能积累的所有比特币的现值。这显然是棘手的部分,因为利润是以美元计算的,所以我们必须估计以美元计算的比特币价格会如何随着时间的推移而变动。我们还必须估计公司未来的利润(和以前一样)。

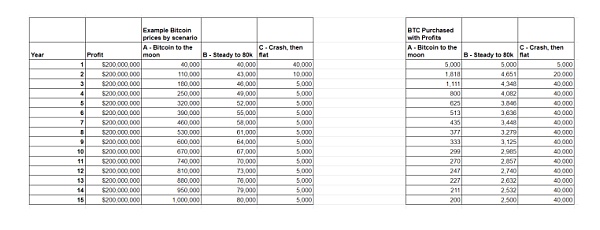

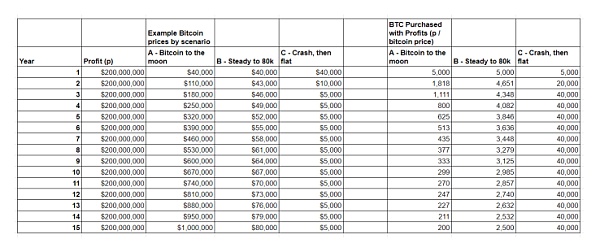

这篇文章更侧重于概念而不是实践,因为我没有用精确的数据进行建模。然而,我已经编造了一些可预测的场景来说明。关于转换为比特币的利润,我们假设 MicroStrategy 每个季度将价值 4000 万美元的利润转换为比特币,并且这种情况持续了 15 年。

我们将如何折现这些利润?持有 BTC 并不能提供无风险回报,因此我们不必使用上述国债利率——我们实际上使用了 0%。

但是,上面提到的股权风险溢价部分应该仍然存在。这再次反映了在这种情况下进行股权投资的不确定性,而不是简单地持有比特币。

最后,我们需要转换为 BTC 的价格。我认为任何随机分析都是不可能正确的!为简单起见,让我们应用未来 15 年的三个“可能发生”的场景进行说明:

“价格起飞”——比特币在 15 年内达到每比特币 100 万美元。

“缓慢而稳定”——实现每年低于 5% 的增长,在 15 年内达到每个比特币 80,000 美元。

“虚假黎明”——今年之后迅速回落至每比特币 5,000 美元并保持在这个水平,从那时起只有铁杆 的长期持有者支持。

下面的图片表示:理论上,在每种情况下 MicroStrategy 每年可能购买多少 BTC。

那么我们如何评估今天对 MSTR 的比特币投资?

为简单起见,让我们考虑 MSTR 的一股,并尝试根据 MSTR 现在持有的比特币以及转换为比特币的未来利润来评估这股比特币的价值。

然后,我们需要对上表中额外的未来 BTC 购买进行折扣,并将它们的总和添加到此。所以:

我们在每个场景中以粗略的利率转换了假设的年度美元利润(见上图);

仅使用股权风险溢价贴现以获得未来比特币购买的现值(见下图);

添加 MSTR 持有的现有比特币。

将这些相加然后提供在每种情况下未来 MicroStrategy 购买比特币的估计。

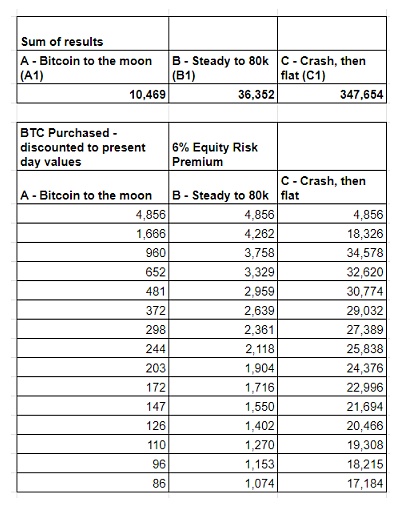

问题是:“如果我们将一个比特币投资于 MSTR 股票,当我们对这些股票进行比特币估值时,我们会获得正回报吗?”

如上图所示,当我们将一股 MSTR 可能产生的比特币的整体价值与比特币的当前价格进行比较时,我们看到以下回报 -

-30%

-15%

+174%

根据场景 A,将比特币投资到 MSTR 可能很惨。情景 B 接近标准,而情景 C 实际上在 BTC 方面看起来是一个不错的回报。

当您考虑这些结果时,最引人注目的事情变得显而易见。比特币在 15 年期间的表现越差,以 BTC 估值时,投资 MSTR 看起来就越好!这是因为 MSTR 将以其赚取的美元利润以较低的比特币价格获得更多 BTC。

非常感谢 Twitter 上@YATReviews 的早期评论,他指出这一结果与将 MSTR 视为“比特币红利证券”是一致的。对于以美元计价的普通股票,当股价较低时,它们的股利(如果一致)实际上可以证明更强大的复合财富,因为这些股利购买了更多的股票。

另一点需要注意的是,如果 BTC 在未来几年表现非常好,在目前的业务规模下,MSTR 可能不会在增加其持有量方面动摇太多(见情景 A,其中仅增加约 10%比特币被添加到当前持有的未来利润中))。

为什么这种将估值方法更改为比特币价值可能会被证明是相关的?

Preston Pysh 此前曾对此发表过评论。想象一下,我们将进入一个以比特币计价的世界,在这个世界中,比特币继续升值,越来越多的公司在其资产负债表上持有比特币。

持有比特币的个人仍然会进行投资,但前提是这些投资的潜力超过了仅持有比特币的机会成本。这可能会导致“价值”股票再次表现良好,因为产生利润的实体可以在其资产负债表中增加更多的比特币。相反,不产生自由现金流的公司则不能,因此它们以比特币定价时的估值可能会更低。

可以说,目前投资增长型股票的趋势是因为每个人都有相当高的时间偏好——因此没有那么重视未来的股息。比特币减少了时间偏好,因此可能会改变这一点。为了让这个概念真正引起共鸣,未来的利润将在比特币中实现(或至少很容易估值)。目前,只有真正的比特币矿工才能进行这种类型的计算,但即使是他们也有以法币计价的成本。

(文章来源于Bitcoinmagazine,中文由白泽研究院编译)

金色财经报道,9月3日,加密货币去中心化借贷总借款量已突破300亿美元。 通过查询Debank的DeFi排行榜可知。截止到9月3日上午10时.

1900/1/1 0:00:00年入上亿美金的流量入口生意Metamask交易收费商业模式解析Consensys的四月份报告显示,Metamask月活用户斩获500万量级.

1900/1/1 0:00:00今年7月,Cardano(ADA)异军突起,从$1.064一路涨至$2.89,创下历史新高,并一跃成为加密货币榜单市值第三.

1900/1/1 0:00:00数字身份 (digital identity),或自主身份 (self-sovereign identity) 是一种利用非对称性加密技术为网络交易提供认证.

1900/1/1 0:00:008 月份以来,各链上频频遭遇闪电贷攻击等黑客攻击事件,其中更是发生了被称为年度最大黑客事件的跨链协议 Poly Network 被攻击事件.

1900/1/1 0:00:00传统代币投票中的公地悲剧问题,导致当其面对购票攻击问题时,不能很好的应对。这篇文章提出了一种新型的代币投票形式即混合代币投票/Futarchy,从而缓解传统代币投票中的公地悲剧问题.

1900/1/1 0:00:00