作者:David,W3.Hitchhiker

按:进入九月以来,地缘、金融市场的风险次第展开,全球市场在美联储超级鹰派政策的带领下走向越来越未知的领域。通过分析三个局部市场的最新动向,我们可能离联储的转向越来越近。

一、美债流动性紧张局面来到2020年3月水平

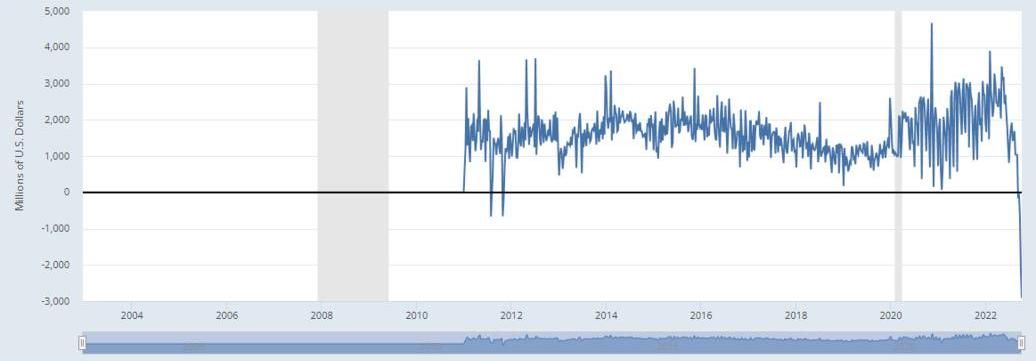

10月初,美国国债市场的流动性问题来到新的阶段:彭博测量美债流动性的指标显示,市场流动性紧张程度已经来到2020年3月份的水平。

2020年3月,当美国国债市场因恐慌性抛售而崩溃时,美联储作为最后的买家介入购债。而目前的流动性水平可能都指向美联储随时准备介入购债的可能性——即使目前联储在进行所谓的量化紧缩。

美联储将调查其对硅谷银行的监管:金色财经报道,美联储将调查其对硅谷银行的监管,并于5月1日发布调查结果;美联储副主席巴尔将领导此次调查;美联储主席鲍威尔表示,需要围绕硅谷银行这一事件展开迅速、深入的调查。[2023/3/14 13:02:13]

纽约联邦储备银行的副行长杜菲说:“美国国债市场是世界上最重要的证券市场,是我们国家经济安全的命脉。你不能只说‘我们希望它会变得更好’,你必须采取行动让它变得更好。”

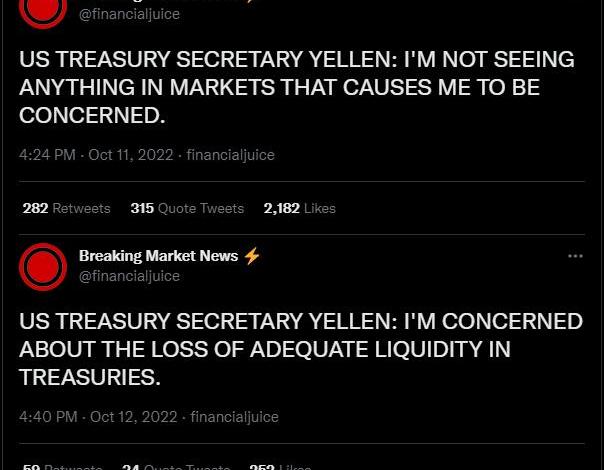

美国财长10月11号发文指其没有看到金融市场任何需要担心的情况。一天后改口,称“国债市场不足的流动性让人担忧。”

巴克莱:仍预计美联储2月加息50个基点,3月加息25个基点:1月7日消息,巴克莱银行仍然预计美联储将在2月份的会议上加息50个基点,3月份加息25个基点。经济学家们认为,3月份较小幅度的加息将是对经济活动和劳动力市场放缓的越来越多证据以及通胀数据继续放缓的回应。这将使联邦基金目标区间在3月会议后达到5%-5.25%,与12月的经济预测报告中的点阵图中值相对应。然而,2月FOMC的决定仍取决于关键数据的发布,如下周公布的12月CPI。经济学家们称,展望3月份以后,他们预计FOMC将暂停加息行动,但不排除如果该委员会未能看到足够的经济放缓,会继续逐步加息的可能性。[2023/1/8 11:00:22]

二、联储收益开始变负

美联储布拉德:2021年、2022年的通胀率可能会比过去更高:美联储布拉德表示:2021年、2022年的通胀率可能会比过去更高,美联储对不急于对通胀采取先发制人的措施。[2021/3/6 18:19:49]

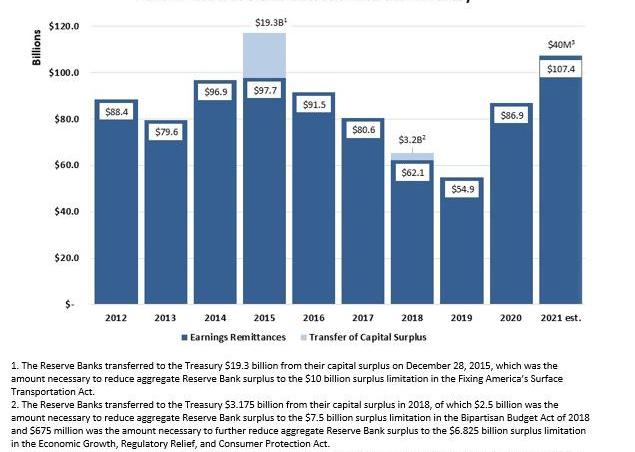

在多次加息之后,联储的利息支出已经超过其通过QE持有的债券组合产生的利息收入。

过去十年联储的收入基本都在1000亿美元左右,都直接转给了美国财政部。有测算称今年因为加息导致的亏空可能高达3000亿美元。同时,由于QT,债券价格暴跌,导致美联储在出售债券时可能不得不接受比购买价格低得多的价格,从而成为减记开支(unrealizedloss,non-cashitem).

动态 | 外媒:美联储主席表示支持私人加密货币交易:与以往的政策相反,美联储主席鲍威尔在众议院金融服务委员会表示支持匿名加密货币。鲍威尔称,政府对了解每个人的付款毫无兴趣,“这在美国的背景下并不是特别有吸引力的事情”。(Beincrypto)[2020/2/12]

联储不会破产,面对巨额的窟窿,要么其完全可以无视;要么其可以重启印钞。

总之,更高的利率只会增加美联储和财政部内部各处的现金消耗。他们会很快意识到完全被困住了。如果不能有效地使自己破产,他们就无法驯服通货膨胀。当然中央银行不会破产——相反,他们可能在加息和通货膨胀的风暴中转向。

三、“雷曼时刻2.0”越来越近

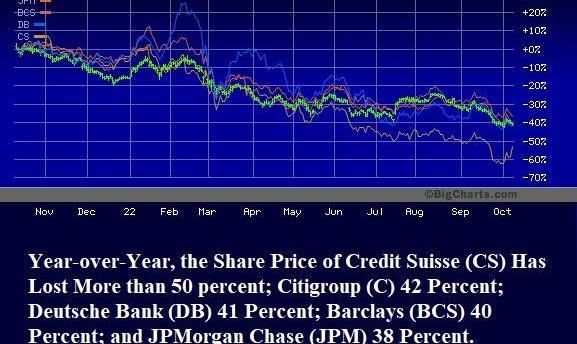

最近市场不太平,瑞士信贷、英国养老金相继发生危险。

动态 | 批评人士认为美联储政策腐蚀经济并使加密货币更受欢迎:据Bitcoin.com消息,3月20日,美联储公开市场委员会(FOMC)一致决定维持联邦利率不变。批评人士认为,央行的近零利率和量化宽松政策(QE)已经腐蚀了美国经济近十年,并催生了一代社会主义者。Mises研究所一名高级编辑Ryan McMaken对FOMC的决定提出批评称,美联储的行动使得经济不景气和不平等加剧同时发生。Ryan McMaken表示,自2008年QE和救助计划崩溃以来,加密货币一直是一种逃避国家和美联储货币政策操纵的方法。事实上,在过去十年中,随着美联储开展这些活动时,贵金属和比特币等避险投资的价值呈指数增长。[2019/3/24]

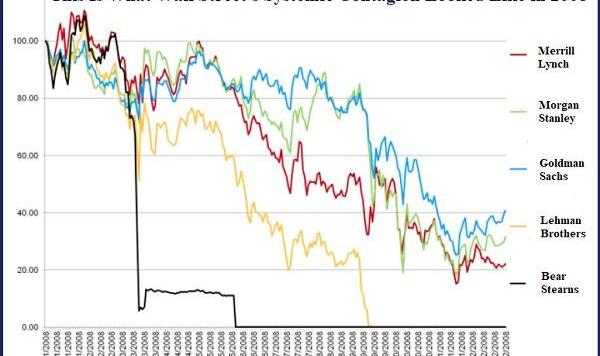

08年金融危机,这种机构间风险的传导类似于下图这样:08年金融危机,这种机构间风险的传导类似于下图这样:

那么在08年金融危机之后,新的银行危机有没有可能重新发生?

国庆前,多家新闻媒体质疑瑞士信贷是否预示着另一个“雷曼时刻”。“雷曼时刻”指的是拥有158年历史的前华尔街投资银行雷曼兄弟,在华尔街不断扩大的金融危机期间于2008年9月15日破产。雷曼兄弟是美联储允许破产的唯一一家主要华尔街银行。

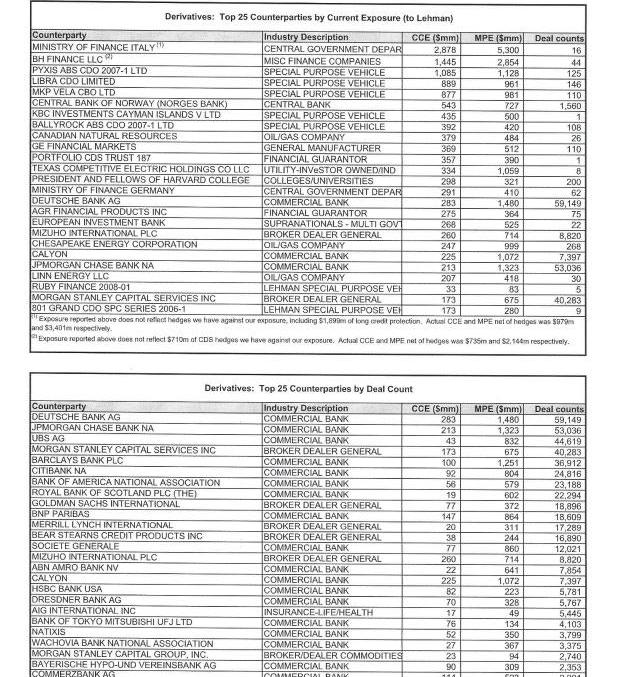

根据金融危机调查委员会的文件,在雷曼兄弟破产时,它有超过900,000份未平仓的衍生品合约,并使用华尔街最大的银行作为其中许多交易的对手方。数据显示,雷曼与摩根大通的衍生品合约超过53,000份;摩根士丹利超过40,000;花旗超过24,000;美国银行超过23,000;高盛的近19,000。

根据该机构出具的对危机分析结论性的报告,08年的金融危机主要是因为如下原因:

“场外交易衍生品在三个重要方面促成了这场危机。首先,一种衍生品——信用违约掉期——推动了抵押贷款证券化的发展。CDS被出售给投资者,以防止由风险贷款支持的抵押相关证券的违约或价值下降……

“其次,CDS对于合成CDO的创建至关重要。这些合成CDO只是押注于与抵押贷款相关的真实证券的表现。他们通过允许对同一证券进行多次押注,扩大了房地产泡沫破裂造成的损失,并帮助将它们分散到整个金融系统……

“最后,当房地产泡沫破灭、危机接踵而至时,衍生品就处于风暴的中心。AIG没有被要求留出资本储备作为其出售保护的缓冲,但在无法履行其义务时获得了救助。由于担心AIG的倒闭将引发整个全球金融体系的连锁损失,政府最终承诺投入超过1800亿美元。此外,具有系统重要性的金融机构之间存在数以百万计的各种类型的衍生品合约——在这个不受监管的市场中是看不见和不为人知的——增加了不确定性并加剧了恐慌,有助于促使政府向这些机构提供援助。”

危机之后的15年,我们有没有出现类似的金融系统风险?

在9月29日联储下属机构OFR分析银行在场外交易(OTC)衍生品市场中选择谁作为交易对手方的工作论文中,作者发现银行更有可能选择已经与其他银行密切联系并暴露于其他银行的风险较高的非银行交易对手方,这导致连接到更密集的网络。此外,银行不会对冲这些风险,而是通过出售而不是购买与这些交易对手的CDS来增加风险。最后,作者发现,尽管2008年金融危机后监管力度加大,但常见的交易对手风险敞口仍与系统性风险措施相关。

简单来说,就是一旦一家系统性重要的银行出现问题,金融体系还是会像08年一样出现系统性的连锁反应。

那么,美联储是否需要像日本央行、英国央行一样,转向呢?

我们拭目以待。

据TechCrunch报道,非洲Web3初创公司Nestcoin首席执行官YeleBademosi称,该公司运营费用在FTX上,因此不得不裁员.

1900/1/1 0:00:00撰文:陈茂波,香港财政司司长原文链接:香港财政司官网特区政府在上月底发表了《有关虚拟资产在港发展的政策宣言》,阐明了我们对虚拟资产行业、相关创新技术与应用,和其生态系统发展的愿景和方针.

1900/1/1 0:00:00撰文:SBF编译:Odaily星球日报昨日,SBF针对FTX崩盘事件进行反思,表示由于杠杆远高出预计,挤兑和市场崩盘耗尽了流动性,加之自己过于自信和粗心大意导致了历史性崩盘.

1900/1/1 0:00:00原文标题:《TheyLivedTogether,WorkedTogetherandLostBillionsTogether:InsideSamBankman-Fried’sDoomedFTXEm.

1900/1/1 0:00:00元宇宙AI动画工具开发公司AnythingWorld宣布完成750万美元融资,本轮融资由华纳音乐、AcrewCapital、AlumniVentures、NGCVentures、Supernod.

1900/1/1 0:00:00Freeway发推解释最近暂停服务的原因,并表示正在运行多个恢复计划。Freeway称,最近由于意外的市场波动,Freeway的一项交易策略似乎已失败,并导致重大损失.

1900/1/1 0:00:00