1.介绍

在这篇文章中,我们将分析在DeFi借贷协议的背景下,针对衍生资产价格的预言机的现有假设。具体来说,我们将讨论为什么使用基础资产(underlyingasset)的价格作为衍生资产的喂价,通常是一种应该避免的坏做法。鉴于这种做法的普遍性,我们认为这是一个及时和重要的问题。我们将重点讨论两种类型的衍生资产:跨链资产和流动性质押衍生品。然而,类似的分析也可以泛用为任何类型的衍生资产。这篇文章分为三个部分:跨链资产、流动性质押衍生品和总结性思考。2.跨链资产

当一项衍生资产以基础资产作为代理进行定价时,有一个基本的假设:这两种资产在一段时间内将遵循相同的价格轨迹。而一般来说,情况就是这样。如果一切运作正常,基础资产价格应该密切跟踪衍生品的价格。然而,当事情不按预期进行时,这一假设就会被打破,在跨链资产的案例中,这种情况经常发生。让我们探讨一个例子来了解原因。假设我们有bridgedETH,即不同L1链上的ETH的跨链版本。在正常情况下,每个bridgedETH由锁定在以太坊的一个智能合约上的ETH支撑(基于1:1的比率锚定)。然而,这些正常情况并不总是成立。特别是,正如已经发生过的几次情况,跨链可以被利用,导致基础资产被盗。举个例子,让我们假设这正是发生在我们的bridgedETH上的情况,攻击者利用了跨链并能够窃取支持bridgedETH的所有ETH。那么,这将如何影响使用ETH价格作为bridgedETH的代理的借贷协议?从根本上说,这意味着该协议对每个bridgedETH的估值为1ETH,而其真实价格为0ETH。这就使协议出现了以下的漏洞:它允许攻击者使用bridgedETH作为抵押品,从协议中窃取资金。任何攻击者都能够以0的价格从市场上购买桥接ETH,并将其作为抵押品存入协议其他资产。这种类型的攻击已经被用于不同的实时协议。它阻碍了清算的正确运作。当bridgedETH的市场价格从1ETH跌至0ETH时,一些使用bridgedETH作为抵押品的头寸应该变得可以清算。然而,鉴于协议仍然将每个bridgedETH估值定为1个ETH,这些头寸不会成为可清算的对象。如果使用一个强大的预言机,这些头寸是否真的会被清算是另一个有趣的问题,最终将取决于bridgedETH的市场价格下跌的速度。然而,这种分析不在本篇文章的范围之内。重要的一点是,在脆弱的预言机机制下,这些头寸甚至不会成为可被清算的坏账。作为这个问题的潜在解决方案,Aave正在考虑接入Chainlink的Proof-of-reserve(储备金证明)喂价。在宏观上,这些喂价将允许Aave验证支持跨链衍生品的基础资产确实存在。虽然这可能是一个可行的解决方案,但其实施的细节仍然很少,无法进行全面评估。此外,这个解决方案不能很好地处理一些特殊情况。例如,基础资产可能变得无法访问或「失效」,这意味着合约中的一个错误永远锁定了合约中的基础资产。在这种情况下,基础资产实际上是存在的,所以不会有储备证明的问题。然而,如果基础资产不能被收回,衍生品将毫无价值。市场价格很可能会反映出这一点,这将使该协议出现上面所探讨的漏洞。虽然这是一个低概率事件,但在评估解决方案的时候应该考虑到这一点。3.流动性质押衍生品(LSD)

Circle首席执行官:稳定币比CBDC更有助于国际化:7月11日消息,Circle首席执行官Jeremy Allaire表示,如果最终看到CBDC在全球贸易和商业中更自由地使用,那么稳定币可能是比CBDC更能做到这一点。[2023/7/11 10:47:46]

当使用基础资产的价格作为衍生资产的代理时,LSD会受到与跨链资产相同的脆弱性的影响。鉴于我们已经在上一节中谈到了这些问题,让我们来看看DeFi中专门针对LSD的更复杂的案例。在进入具体问题之前,我们值得简单探讨一下LSD的工作原理。正如它的名字所示,LSD是抵押基础资产的可流动证明。在这种情况下,流动性质押协议的工作方式如下:它从用户方接收要被抵押的资产它将这些资产委托给一些验证者(节点)它向用户返回被抵押资产的证明(可流通的):即LSD当用户想要提取基础资产时(将LSD换为流通资产),协议的工作过程如下:它从用户方收到LSD它使用赎回率计算出应该向用户归还多少基础资产。赎回率是LSD供应与基础资产的比率(即它表明每个LSD所代表的基础资产数额)。它解除了必要的基础资产的质押在释放期过后,用户便可以认领资产在这个背景下,让我们回到价格问题。目前一些协议使用的计算LSD价格的方式是将基础资产的价格及赎回率都纳入考量标准,计算方式如下:

某钓鱼地址已将28.15枚ETH转入Tornado Cash:金色财经报道,据CertiK监测,被Etherscan标注为Fake_Phishing156248 已将28.15枚ETH(约51.8K美元)经由EOA地址(0xee122 )转入Tornado Cash。[2023/5/24 15:23:09]

其中:

通过将赎回率纳入计算,这种方法解决了上一节所探讨的情况,即基础资产可能被盗。例如,如果基础资产被盗,将被反映在赎回率上,因此,价格也将受到影响。那么,这种方法有什么问题呢?让我们用以下例子来探讨这个问题。在这个例子中,假设我们有一个名为stakedATOM的ATOM的LSD,其工作方式与我们上面描述的LSD的方式类似,并且有一个21天的释放期。使用上面描述的定价方法,stakedATOM的价格计算方式如下:

Maker将对LINK-A、MATIC-A、YFI-A 和 UNIV2USDCETH-A金库部署新参数:金色财经报道,MakerDAO通过社交媒体透露将对LINK-A、MATIC-A、YFI-A 和 UNIV2USDCETH-A金库部署新参数,包括将清算罚款设置为0%,将Tip参数设置为0,将chip参数设置为0,将清算比率设置为10,000%。一旦这些新的参数被部署到Maker协议,所有抵押率低于10,000%的LINK-A、MATIC-A、YFI-A和UNIV2USDCETH-A的头寸将被清算。[2023/5/21 15:16:42]

其中:

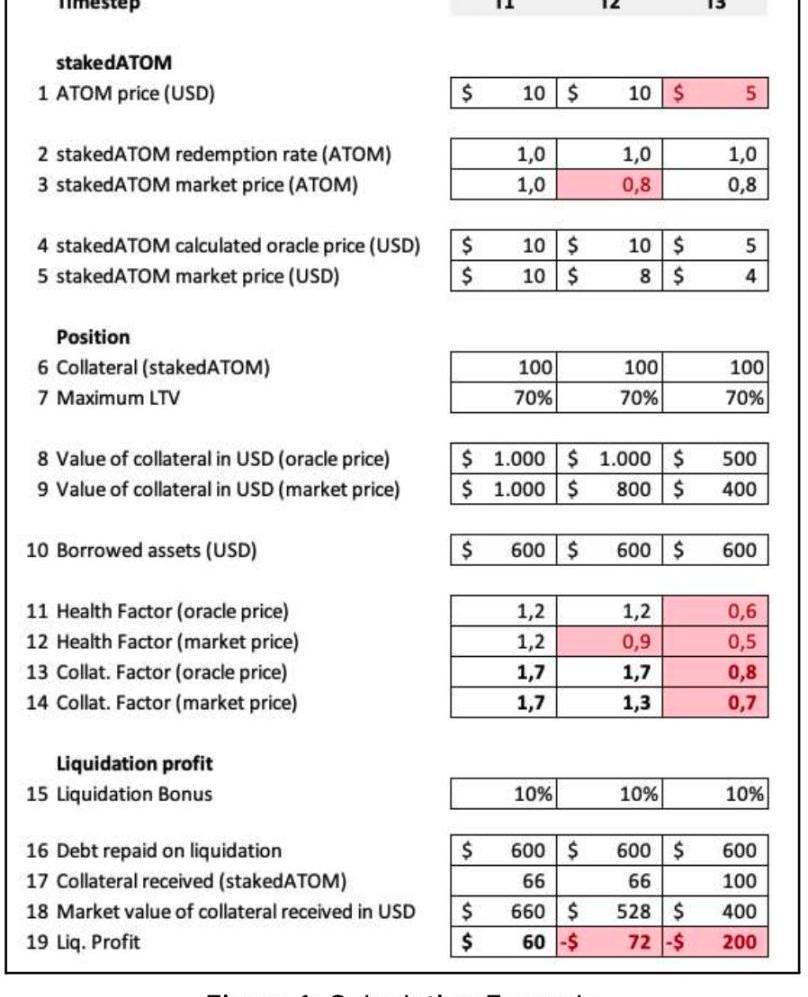

这种方法有一个基本问题:stakedATOM的实际市场价格可能与上面探讨的计算价格有出入。这是因为,虽然当stakedATOM的市场价格高于计算价格时,存在一个套利机会,但当stakedATOM的价格低于计算价格时,就不是这样了。换句话说,虽然stakedATOM的市场价格在上行方面有一个硬挂钩,但在下行时却不存在了。为了了解原因,让我们来探讨一下这两种情况下的套利机会是如何运作的。上涨的情况如下:假设赎回率为1ATOM/stakedATOM。市场价格是1.1ATOM/stakedATOM。一个套利者可以质押1ATOM,并收到1stakedATOM,然后在市场上卖出该stakedATOM并获得0.1ATOM的利润。上述情况会发生,直到套利机会不再存在。这种机制保证了市场价格将倾向于有一个等于计算价格的上限。然而,价格下行时,情况并不是这样的,其原因是21天的释放期打破了套利机会。以下是另一个例子:假设赎回率为1ATOM/stakedATOM。市场价格是0.9ATOM/stakedATOM。如果没有释放期,套利者可以在市场上用0.9个ATOM买1个stakedATOM并解除质押ATOM,取回1ATOM,其利润为0.1ATOM。然而,释放期为21天,所以不存在立即套利的机会。所以,对于价格上升来说这存在一个「硬挂钩」,而对于价格下降来说却是一个「软挂钩」。这种软挂钩意味着,从长远来看,市场价格应该趋向于跟随赎回率。但在短期内,stakedATOM的价格没有一个真正的下限。这不仅仅是一个理论上或抽象的发现,在现实中,我们已经看到了这一点,例如臭名昭著的stETH脱锚事件和其他LSD,如stLUNA。基本上,当有足够多的人想要提出LSD而不想要等待释放期时,价格就会趋向于向下「脱钩」。对于使用计算出的价格作为LSD的预言机喂价的借贷协议而言,上述波动可能会导致资不抵债。让我们来看看下面的例子来了解这种情况是如何发生的:假设我们在DeFi借贷协议中拥有下述仓位:一位用户存入了100个stakedATOM作为抵押品,其最高贷款利率为70%该用户使用stakedATOM作为抵押,借出了价值600美元的其他资产现在让我们探讨一下下图中T1、T2和T3时间节点中仓位是如何变化的:

Aave社区提议上半年为Aave Grants DAO提供325万美元预算:金色财经报道,Aave 社区提议在接下来的两个季度为 Aave Grants DAO 提供 325 万美元(每季度 162.5 万美元)的预算。这是 Aave Grants DAO 的第四个提案。该提案已在 Snapshot 上进行投票,投票结束日期为 1 月 13 日。

Aave Grants DAO是一个由社区主导的赠款计划,专注于通过资助有利于 Aave 生态系统的想法、项目和活动,在 Aave 内部建立一个繁荣的贡献者生态系统。[2023/1/8 11:01:00]

在T1中,stakedATOM的市场价格(第4行)完美反映了计算出的预言机价格(第5行),所以一切都运行顺利;具体来说,健康系数(Collateral*Max.LTV/Debt)和抵押品系数(Collateral/Debt)都高于1,所以这个账户是健康并且超抵押的;在T2中,stakedATOM的市场价格偏离了赎回率(也因此偏离了预言机价格)。具体来说,虽然赎回价格是1ATOM,但市场价格是0.8ATOM(有20%的偏差);这种情况下有几个部分值得详述:用stakedATOM的市场价格计算的健康系数(第12行)不再高于1,意味着用市场价格衡量的头寸是不健康的,应该是可以清算的。然而,考虑到协议使用的是预言机价格,而预言机价格并没有改变,使用预言机价格计算的健康系数(第11行)仍然与T1中的完全相同,并且高于1。因此,该头寸无法被清算。请注意,在这一点上,对清算人来说,该头寸的清算已经无利可图(见最后一行)。这是由于协议根据预言机的价格计算要支付给清算人的。stakedATOM抵押品的数量,而预言机的价格被高估了。如果预言机使用的是市场价格,那么这个头寸是可以清算的,在这个时候清算是有利可图的。虽然这种情况并不理想,但考虑到应该清算的头寸并没有清算,这并不是很糟糕,因为该头寸仍有偿付能力。换句话说,它仍然是过度抵押的(抵押系数高于1)。在T3中,市场价格和赎回率之间的偏差与T2相同,但ATOM的价格从10美元降至5美元。这实际上会导致一个无力偿还的头寸,因为它不会被清算,现在抵押率已经降至1以下。从根本上说,这种预言机方法的问题在于,即使一切都在按计划进行,没有发生价格操纵,系统也会变得无力偿还,正如上文所探讨的那样。4.总结性思考

Paxos计划为其新加坡办事处招聘至少130名员工:11月2日消息,USDP稳定币发行商Paxos将在未来 36 个月内扩展新加坡办事处。Paxos联合创始人兼Paxos亚洲首席执行官Rich Teo在接受彭博社采访时表示,该公司的目标是招聘130名员工,但可能会雇佣多达180名员工。此前消息称其已获得在新加坡提供数字支付代币服务的许可证。[2022/11/2 12:09:52]

预言机是DeFi借贷协议的核心。它们是如此重要,以至于它们往往决定了整个协议的未来。一个不健全的预言机可能会使价值数百万美元的资产面临风险,这就是为什么我们花了这么多时间分析预言机的实现。通过这篇文章,我们希望能对衍生资产的预言机的使用情况有所了解。特别是,我们已经表明为什么一些常用的做法并不理想,应该避免。这篇文章的目的并不是要阻止衍生资产的上市,因为我们知道它们是一些可以作为抵押品的最佳资产。我们的目的是不鼓励这些衍生资产上市时使用不够稳健的预言机,这可能导致最坏的结果。我们知道,衍生资产的流动性往往比它们的基础资产要差,这使得专门为它们建立健全的预言机制很困难。然而,我们认为这不应该成为使用非稳健预言机的借口。我们强烈鼓励协议在使用非稳健预言机之前,等待流动性的建立和针对特定资产的稳健预言机的开发。原地址

作者|秦晓峰编辑|郝方舟出品|Odaily星球日报一、整体概述以太坊开发人员在周四会议上决定将8项以太坊改进提案纳入未来的上海升级考虑范围.

1900/1/1 0:00:002022年9月15日,以太坊正式发生合并。现在,合并已过去6周,我们也从2个方向收集到相关数据,并得出一些有趣的结论。PoS验证者实际获得的奖励我们先看看PoS验证者实际获得的奖励的分布.

1900/1/1 0:00:00Odaily星球日报译者|Moni 针对《纽约时报》今日发布的一篇SBF“洗地文”,前SpartanGroup合伙人、资深加密从业者JasonChoi在社交媒体上以数十条推文分享了自己作为亲历者.

1900/1/1 0:00:00Odaily星球日报译者|余顺遂摘要:StreamlinedVentures最近宣布为两只基金募集约1.4亿美元。该公司从机构投资者和家族理财室为其第五只种子基金募集1.02亿美元.

1900/1/1 0:00:00原文标题:《TheGenerativeAIRevolutioninGames》A16Z最近写了一篇很有意思的文章,谈到他们认为的生成式AI和游戏结合在一起的机会在哪.

1900/1/1 0:00:00过去两天,加密社区KOL们联手开了一个大玩笑「WETH破产脱锚」,却也因此导致不明真相的用户产生恐慌.

1900/1/1 0:00:00