7月的市场正在消化着前两个月的极端波动,投资者们争论的焦点转向周期的底部是否在形成,我们也有时间回头审视DEFI技术、CEFI暴雷、过度杠杆、流动性周期带给我们的一切。每一次危机来临之前,总有人相信“这次不一样”,而事实上——我们始终在重复着历史。在周期面前,技术的进步或许只能推高经济的预期,而不能抑制贪婪和恐惧,我们见证了杠杆的破坏力和泡沫的快速破灭。如果我们能从前两个月中学到什么,那一定是对市场规律的敬畏和投机心理的审视。没有什么不一样,不同的只是我们的投资者学到了更多,狂热和噪音被市场淘汰。崩溃的市场

我们借助glassnode,统计了以太坊获得广泛共识的近5年来,每个月的代币价格变化情况。可以看到2022年4月-2022年6月的市场惨淡程度,其中,ETH在6月创下跌幅45%,截至6月底最后一天,ETH价格已比去年历史最高点的4808下跌78%。

图12017年6月至2022年6月间以太坊当月价格变化谈论以太坊而非比特币的原因是,这场危机的产生或许与流动性更加相关。不可否认的是,尽管近两年来各类layer1争奇斗艳,自DEFI问世以来,以太坊就一直作为最大的智能合约平台,承载着大量的用户、资金、交易和创新——像一个引力场,不停地吞吐着大量流动性。如图2所示,灰色展示了以太坊价格,蓝色是全网TVL变化。2020年开始启动的牛市周期里,以太坊价格上扬,TVL暴涨,在2021年12月达到最高值,约为$253B,随后由于2021年底一大批gamefi1.0项目火速崩盘,市场有所回落,直到2022年3月至4月火速拉升至$228B,之后整体资金量就真正地、没有任何反弹地急转直下。

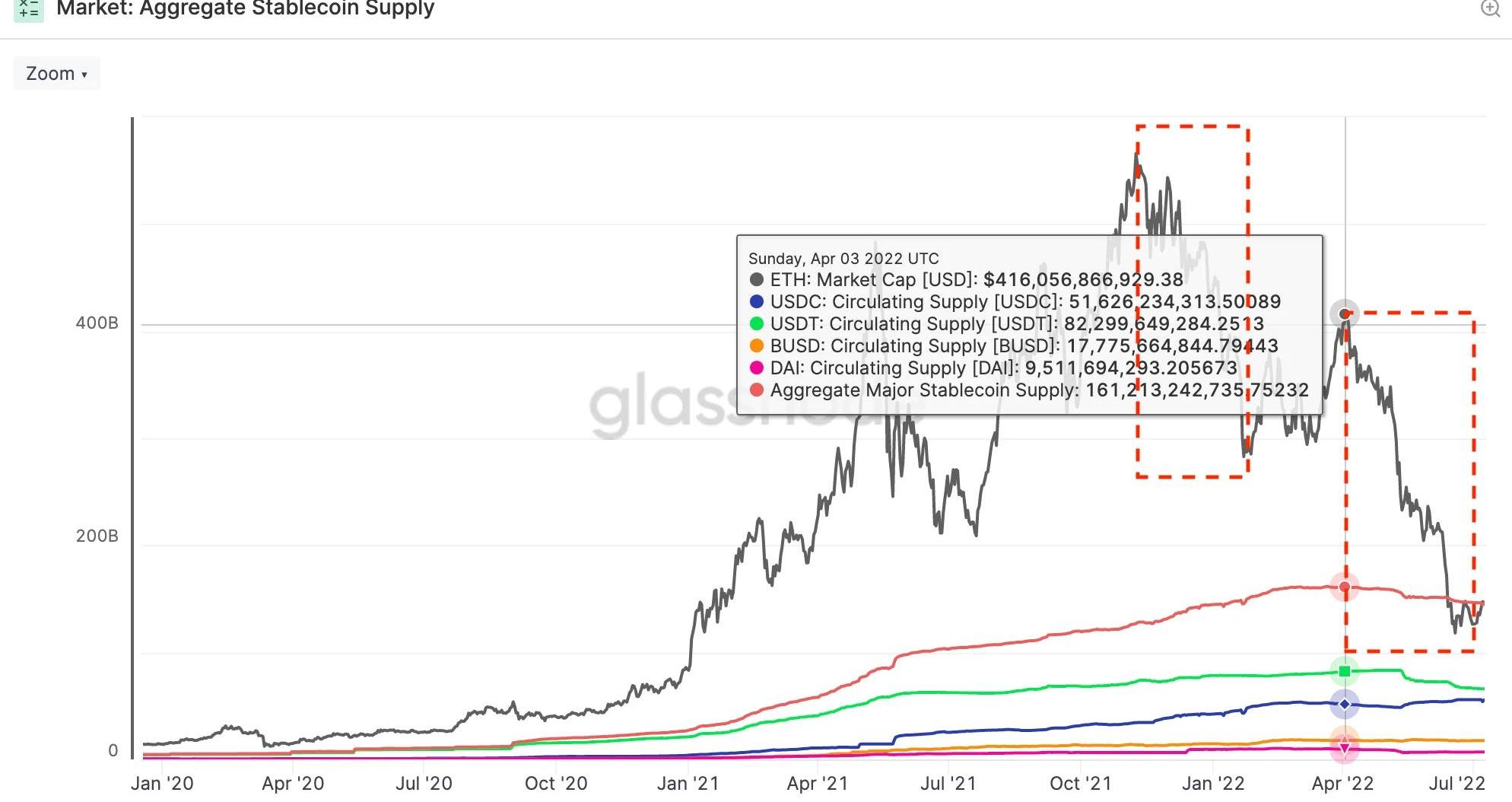

图22017年6月至2022年6月间以太坊市值及TVL变化情况同时发生变化,还有ETH链上稳定币的供应情况。见图3,灰色部分是以太坊市值变化,橙色线为主要稳定币的总体供应量,绿色、蓝色、橘色、紫色分别为USDT、USDC、BUSD、DAI的供应量。与上一次的以太坊市值急速下跌不同的是,这一次的下跌,伴随着稳定币供应的萎缩,这是在2021年底没有发生的事,由2022年4月3日录得的高点$161B下跌至6月30日的$146.5B,共有14.5B的资金流出。期间发生了更有趣的现象是,稳定币龙头USDT供应量的下跌,而USDC似乎在这场危机中成为了一种“避险”稳定币,有一定幅度的上扬。

Dragonfly Capital获得3750万枚1INCH解锁,已转至Coinbase和OKX:月18日消息,据Lookonchain监测,Dragonfly Capital作为1INCH种子投资者之一,刚刚从1inch DAO Vesting接收3750万枚1INCH(价值约1400万美元),并将其转移到了地址0x340e。随后,Dragonfly Capital将这3750万枚1INCH(价值约1400万美元)存入Coinbase和OKX。

值得注意的是,Dragonfly Capital曾在2022年1月2日,当1INCH的价格为2.6美元时,向Genesis Trading OTC地址转移了50万1INCH(价值约130万美元)。[2023/7/19 11:03:03]

图32020年1月-2022年6月间以太坊市值及各主流稳定币供应情况这一连串的价格暴跌、TVL紧缩和稳定币供应量下跌,似乎都在告诉我们:这一次的市场震荡,比起2021年底至2022年3月的的下跌,来得更加凶猛——毕竟资金量或者说流动性直接反映了市场信心,是市场蓬勃程度的直接驱动力。需要特别说明的是,流动性在宏观经济中有两种内涵,一种是微观层面上,资产变现的难易程度,一种是宏观层面上,市场资金的充裕程度,本文中,我们提及的流动性都是指第二种内涵。如果我们回过头,回顾一下2022年4月至今的暴跌是如何发生的,大致可以把这段艰难岁月分为三个阶段,见图4,其中灰色是以太坊市值变化,蓝色线是以太坊上TVL变化情况。

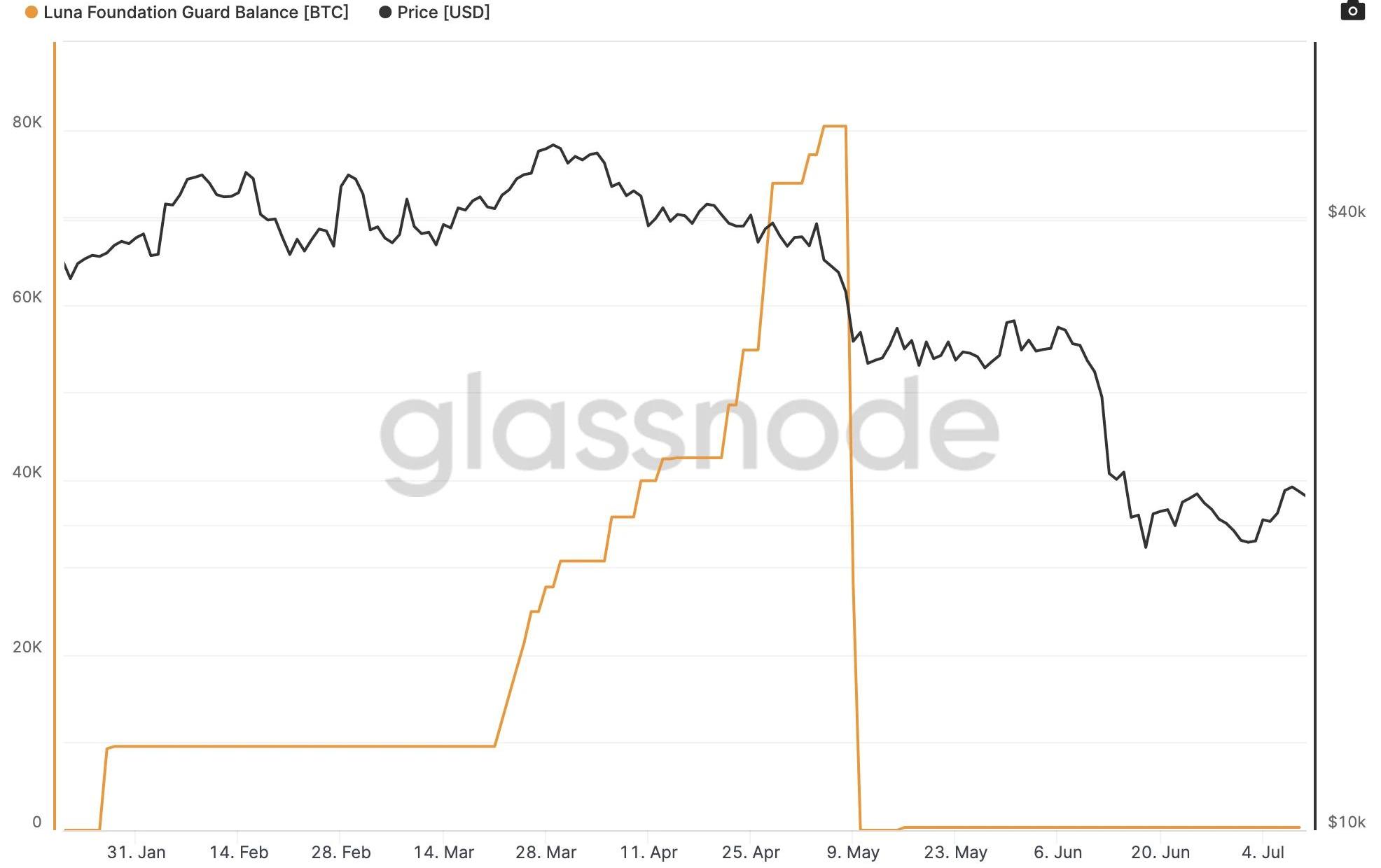

图42022年1月至2022年6月期间以太坊市值及TVL变化情况第一阶段是4月4日至5月6日,这段时期的市场下跌主要来自于对于宏观环境的担忧。美联储紧缩预期不断强化,市场不断强化并基本坐实了5月FOMC加息50bp的预期、全年加息预期也高达275bp,美债利率继续冲高逼近3%,美元不断走强,兑人民币汇率由6.37快速升值至6.5,各种大宗商品市场均创出新高。BTC市场显示出与传统市场密切相关的一面,加密市场开始疲软,比特币回落到4万美元以下。见图4,灰色部分以太坊市值和TVL都开始下跌,这种同步且相对温和的下跌似乎也在表达着,聪明的资金只是在表达他们对流动性紧缩的预期。第二阶段是5月7日至5月14日,这段时期的市场下跌主要是受到LUNA极端事件的影响。在短短几天内,市值排名前10位的两项数字资产蒸发了近400亿美元的投资者价值。2022年5月7日,UST开始脱钩,5月9日,UST掉到0.35,当时LUNA的交易价格约为60美元。在接下来的36小时内,LUNA价格跌破0.1美元,而UST在0.30美元和0.82美元之间浮动。这使得LUNA-UST协议的赎回机制超速运转,有人在恐慌,有人在危机中贪婪,他们纷纷将1UST兑换成价值1美元的LUNA,增加了LUNA的供应,并进一步压低了LUNA价格。很快,盛极一时的韩国“国币”LUNA几乎归零。图5显示了LunaFoundationGuard(LFG)的BTC持有头寸情况,可以看到,从3月以来他们试图将UST绑定整个BTC市场而建立的BTC储备,在5月9日一天之内消耗殆尽,他们企图捍卫UST与美元的锚定关系——但他们失败了。

Arca回应Aragon协会:“51%攻击”叙述有误,未试图解散DAO:5月17日消息,针对Aragon协会称“Arca等投资者对其发起的51%攻击”,加密货币对冲基金Arca首席投资官Jeff Dorman在近日的一篇博客文章回应称:“51%攻击的叙述实际上是不正确的,我们是代币持有者,我们想使用我们的代币参与治理。Arca质押代币推动了代币持有者的积极参与。”

此外针对Aragon协会称Arca等“团伙”破坏了许多DAO及其社区,Arca表示其未试图解散Aragon,且Arca没有投资Invictus、Rook、Rome或Temple,其中Fei Labs团队自己提出了解散,Rook团队最初提出了分拆“Incubator DAO”,这些都是代币持有者争取最好的结果。

此前5月10日消息,Aragon协会取消ANT代币持有人投票权,以应对Arca等投资者对其发起的“51%攻击”。[2023/5/17 15:07:44]

图52022年1月至2022年6月之间比特币价格与LFG的BTC持有头寸的变化情况第三阶段是6月8日至6月19日,这段时间的市场暴跌主要来自于各CEFI机构的暴雷。罗马不是一日建成,但是罗马可以一日陷落。链上DEFI市场摇摇欲坠,LUNA的影响比想象中深远,甚至波及到了LIDO,stETH也出现了脱钩。Celsius受此影响首先出现问题,被迫暂停所有提款。之后,市场上出现了三箭资本陷入危机的消息——作为LUNA的主要支持机构、stETH的超级大户,他们面临着超过4亿美元的贷款需要偿还。雪上加霜的是,据FSInsight数字资产战略负责人SeanFarrell的报告,三箭资本的创始人SuZhu和KyleDavies利用自己的声誉“不顾一切地从行业中的几乎所有机构贷方借款”,包括VoyagerDigital、BabelFinance和BlockFi,三箭资本通过债务加杠杆购买了他们绝大部分的资产,抵押比率非常小。一时之间,链下交易所、借贷机构和对冲基金无一幸免,在这场危机之中无力偿债、缺乏流动性或被清算。其他被波及的机构投资者或者个人,也纷纷在危机中选择撤出流动性,明哲保身。6月18日,BTC跌破2017年2万美元的高点,达到了17708美元的真正低点。历史只是在重复它自己

RogerLowenstein有一本书,叫WhenGeniusFailed:TheRiseandFallofLong-TermCapitalManagement,还原了当年长期资本管理公司的升起和坠落,里面有一句话,衍生品是新事物,但是恐慌和市场一样古老。那一年,是1998年。我们耳熟能详的衍生品,包括期权、期货等,在那一年,还是属于金融创新的范畴。LTCM于1994年由传奇的华尔街公司所罗门兄弟公司的债券交易主管创立,在债券市场进行高杠杆套利。其董事会成员包括迈伦·斯科尔斯和罗伯特·C·默顿,他们在1997年共同获得了诺贝尔经济学奖,以纪念他们开发的用于期权定价的、大名鼎鼎BS模型。那时风头正健的LTCM,用了一套现在看起来很简单的策略——均值回归,押注市场会回到平均水平时他们会获得的回报,其中暗含的假设是,市场不会偏离“norm”太久。多年来,在市场正常运行的时候,确实是这样。LTCM在头三年分别向投资者交出了年化21%、43%和41%的满意答卷,令华尔街所有银行家趋之若鹜。基金签订了数千份衍生品合约,几乎当时所有银行都是他们的债主,涵盖了价值超过1万亿美元的风险敞口。然而,这套押注市场总会回归“norm”的策略失效了——应该说是,在LTCM倒闭之前,他们没有等到市场恢复正常的那一天。黑天鹅事件还是发生了。俄罗斯金融危机导致的全球恐慌,使世界各地的投资者抛售一切,LTCM押注的收益率差没有如他们预期的回归正常,反而扩大了。突然间,数百亿的杠杆交易策略都亏本了。基金被迫平仓,加剧了所有投资者的系统性风险。很多人把三箭资本的危机,和当年LTCM的坠落相比。尽管三箭与LTCM的规模无法相比,据报告,三箭在巅峰时期也仅拥有180亿美元的规模,与LTCM相差甚远,但仔细回顾其中的脉络却颇为相似。LTCM押注均值回归,广泛借入债务高杠杆运行其策略,然而黑天鹅事件发生,策略失效导致无法偿还债务,流动性受到挤兑,市场定价扭曲,信仰崩溃。三箭押注LUNA与stETH,以低抵押甚至无抵押的方式广泛借入债务,高杠杆运行,LUNA崩盘,stETH同时受到冲击,为了减小损失,三箭不得不抛售stETH,面对大范围无力偿还的偿还债务,给VoyagerDigital、BlockFi和现在的Genesis等公司造成了巨大损失,甚至许多与LUNA与stETH无关的投资者也选择撤回流动性,市场以崩溃的方式实现着“去杠杆”与“硬着陆”。1998年,2022年,期间24年,发展过程几乎是一致的。更不用提中间的1990互联网泡沫、2008年间的次级贷款导致的全球金融危机,历史似乎一直在重复。在杠杆积累的时候,没有人反思过吗,没有人向历史请教过吗?不,一定有的。只是这种声音被飙升的资产价格淹没了,乐观主义者们狂喊这“这次不一样”。1998年时,华尔街迷信着衍生品与诺贝尔得主的光环。互联网泡沫时,人们坚信着这项通讯技术可以开启新的世界篇章。2008年时,次级贷款的发明似乎解放了全人类。技术带来的革新,导致了投资者对于现状的乐观,狂热助长了广泛的投机心态,对风险边界的不断侵蚀,累积的杠杆,导致了高收益的虚假承诺,多米诺骨牌倒下的那一刻,没有什么不一样。技术的本质与杠杆周期

Binance创新区将于3月22日20:00上市Space ID:3月22日消息,据官方公告,Binance Launchpad已于14时开启Space ID项目,本次Launchpad采用投入模式,基于用户5日BNB日平均持仓进行投入。

本次投入期为3小时。投入结束后,Binance创新区将于3月22日20:00上市Space ID(ID),并开通ID/BTC、ID/USDT、ID/BNB交易市场。[2023/3/22 13:19:17]

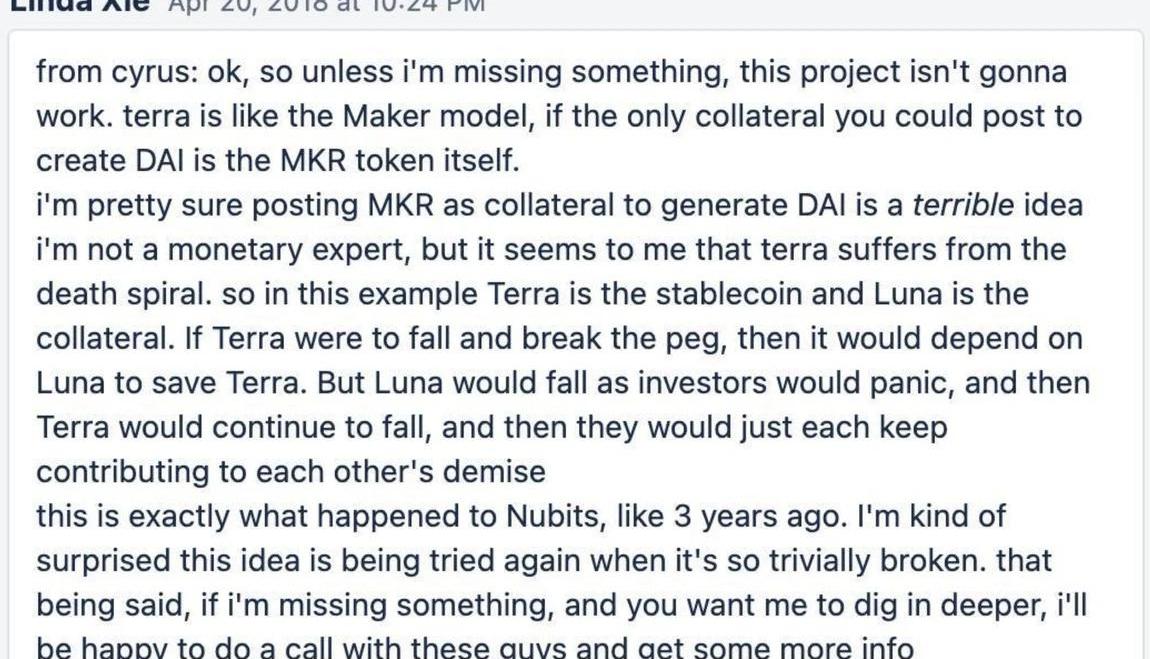

“熊彼特奖”得主布莱恩?阿瑟在《技术的本质》一书里,认为经济是技术的表达,同时,技术的本质是组合与递归。组合是指彼此的快速集成,递归是指有方向的优化性克隆。“可组合性”对于技术和创新的推动作用是指数级别的。我相信这是DEFI在问世以来,这么多年受到追捧的主要原因。因为DEFI技术的本质,是乐高积木的叠加。这种叠加会缩短创新周期——我们总站在巨人肩膀上。想象一下,如果OHM不是开源的,curve是有专利保护的,要从头建立一个ve(3,3)的难度是多大。正是由于其句法的可组合性、协议的可复用性、工具的可兼容性,自Uniswap点燃DEFISummer后,我们见到了其在加密赛道引人瞩目的发展。我们不用从头开始,只用集中精力在最需要技术突破的地方。回看多米诺骨牌是如何迅速搭建并快速倒下的。LUNA-UST这套算法稳定币的协议,在兴起之时,争论就不绝于耳,很多人指责这只是另一种意义上的庞氏,另一群人指责这种机制不过是左脚踩右脚。这是一套全新的叙事以及全新的保持锚定的技术方式——通过算法实现和美元的一比一兑换,抛弃了以往USDC、USDT乃至DAI所坚持的资产质押保证的方式。Delphi甚至为这套叙事打造了一个DEFI乐园——Anchor,拥有20%的无风险收益——来承载这些被凭空制造出来的资产去向。无背书、去中心化、算法、协议,就如同《圣经》所说,这是一片新天新地,海也不再有了。在LUNA一路飞涨的过程中,也有很多人提示过相应的风险。早在2018年,MakerDAO风险主管、Scaler前研究分析师CyrusYounessi告诉Scaler为什么他认为Terra/LUNA行不通。他举了三年前Nubits的例子,证明这种尝试是如何一次又一次被市场否定。

图6Cyrus阐述terra的死亡螺旋,图片来自推特然而直到2022年,LUNA的价格还在走高,DoKwon甚至在推特上信心满满与人打。时间似乎在证明,LUNA和Nubits,是不同的——这次不一样了。看起来不同的原因主要来自于:Anchor和LFG。其实从最早开始,DEFI的故事总是围绕着流动性。DEFI的三驾马车:DEX、Lending、stablecoin。用流动性进行翻译:DEX是流动性的兑换场所,Lending是流动性的标价场所,Stablecoin是流动性的锚定。如果你要创造锚定的神话,就需要思考,这些流动性被凭空创造出来后,将要去向哪里。如果把流动性比作水,那市场需要找到一块海绵,将这些水吸收进来,锁定在某个地方。基于这样的考虑,2020年7月,LUNA创造了Anchor,NicholasPlatias在Medium上描述了这个协议。他构想了一种储蓄协议,并且具有以下特征:本金保护:Anchor实施清算协议,在贷款有风险时清算借款人的抵押品,从而保护存款人的本金。即时提款:Terra存款可立即提款——无需锁定。稳定利率:Anchor通过将可变部分的整体奖励从抵押资产转移给存款人来稳定存款利率。最终,他们的稳定利率定为20%。这是一个在正常情况下,任何受过投资者教育的人,都会引起警惕的收益率。其中最简单的道理是:资本资产定价模型,对于一个给定的资产,其期望回报率和市场投资组合的期望回报率之间的关系可以表示为,投资组合的回报率只跟系统性风险有关。Anchor为UST提供的20%固定回报率,显然是极大幅度高于市场无风险回报率的。这个差异暗含的内容是:其20%的收益率不可能是无风险的。在市场最火热时,UST市值高达180亿美元,这其中有140亿以上锁定在Anchor协议中,每年需要负担20%的APY,无论底层如何通过质押和借贷都无法达到这个收益——市场就是这么简单,不承受相应的风险,就无法获得高于无风险收益率的收益。那么,LUNA需要一个办法,补充上其中的收益率差。2022年1月,与Anchor遥相呼应的另一个机制,LFG启动了。2022年1月19日,DoKwon宣布启动LunaFoundationGuard,该组织“被授权在动荡的市场条件下建立支持美元挂钩的储备”,并通过赠款“分配资源支持Terra生态系统的增长和发展”。据测算,当时的Anchor每天要烧掉LFG超过400万美元。在2021年5月,按照LUNA-UST的机制,已经触发过一次死亡螺旋,LFG以其雄厚的资金实力向市场注资,将UST拉回到锚定位置,也无形之中为市场共识的形成了一次助力。Anchor提供了超越市场无风险利率水平的收益率,LFG为市场提供了狂热的信心,人们开始淡忘最简单的金融原理,资金开始了杠杆操作:通过烧掉LUNA形成更多的UST,存入Anchor,将凭据抵押进其他协议,再借贷出UST,然后将这部分UST再存入Anchor里进行Loop。这个套娃过程中的每一层,都是在为UST的平地高楼添砖加瓦。个人投资者在获得资本和信息的渠道相对有限方面的投资机会有限,而老练的“套利者”由于获得资本的机会更大、更好的投资机会而获得比个人投资者更好的投资机会信息。杠杆允许套利者持有更多的头寸。然而,由于保证金要求,即使是套利者也可能面临财务限制——而在这个过程中,三箭进行了不可思议的杠杆操作,他们甚至利用无抵押的方式借入资产。当人们开始总结LUNA的成功之道并且各大公链竞相模仿时,市场汇聚了一种无根据的信心,以及其驱动的不可持续的投机活动,随着信贷泡沫的增长,投机者出现并开始狂热地宣教,几个月前随意刷刷推特你将看到无数的LUNAtic在宣讲这个神奇的圣杯故事,以吸引后来的投资者进入同样的螺旋。然而,如果出现坏消息,资产的价值会随着套利者的财富一起下降。杠杆套利者面临追加保证金通知,并被迫出售资产以满足保证金要求。资产出售的抛压进一步导致套利者的资产价值和财富损失。波动性和不确定性的增加,导致更多的margincall,从而导致进一步被迫出售资产。由此产生的利润率变化,意味着杠杆率下降。因此,由于杠杆的存在,价格下跌的幅度大于其他情况。在好的时候过度杠杆化,在坏的时候过度去杠杆化。最革新的技术、最雄厚的资金支持和最坚固的市场共识,也可能在“黑天鹅”时刻被摧毁,无论这项技术、这个叙事较于往昔有多与众不同,杠杆周期依然在主导着一切。贪婪与是否中心化无关

WBTC月供应量下降12.44%,总供应量回到2021年9月的水平:11月28日消息,Dune Analytics数据显示,本月Wrapped BTC(WBTC)供应量下降 27,398 枚(-12.57%),为有史以来最大降幅。总供应量回到2021年9月的水平(共217981枚)。WBTC市值回到2021年1月的水平。目前 Kraken 上 WBTC/BTC 比率为 0.98。

此前BitGo创始人表示,链上储备证明显示,WBTC由1:1的比特币储备支持。因担心Alameda Research破产风险,Euler Finance社区新提案提议将WBTC喂价从BTC换成WBTC。[2022/11/28 21:07:00]

当我们身处社会以及经济生活时,不得不面对的困境是多方不信任,尤其是金融活动。传统金融解决这个问题的方式,是由公证人、律师、银行、监管合规官、政府等提供“信任服务”,这是加在每一个参与者身上的隐形成本。DEFI,“去中心化金融”的缩写,是对人和人之间信任问题的另一种解法。旨在创造一个无金融中介机构的金融世界,它继承了比特币的精神,将区块链的使用从简单的价值转移扩展到更复杂的金融用例。其内涵概括起来,有以下几点:censorshipresistance,immutability,verifiability,accessibility和socialconsensus,翻译出来是:抗审查性、不变性、可验证性、可访问性和社会共识。它承诺了开放和无需许可的金融未来。任何人都可以访问各种金融服务,了解所涉及的透明风险并相信他们的钱不会被盗或冻结。然而,就算DEFI有宣称中的这样那样的好处,加密货币投资者还是在与CEFI机构打着交道。在接下来讨论之前,我们先对CEFI进行一下定义。这里我们抛弃掉传统的中心化金融机构,比如银行、券商等,仅讨论加密货币领域的中心化金融机构,比如CEX如币安、FTX等,借贷机构如BlockFi等。究其原因,CEFI提供了DEFI的一些收益优势,以及传统金融服务产品的一些易用性和安全性。因此,即使冒着交易对手风险、黑客风险、欺诈风险等各类风险,用户还是将自己的资产由100%秘钥控制的链上,转移给了一个黑匣子。在这个过程中,用户似乎在权衡,在选择,在让渡,他们让渡了对自己资金的100%所有权,换取了更加方便、易用的服务。这些黑匣子,在处理客户的资金时,理应按照系统性的风险措施对市场波动进行弥补,比如超额抵押、比如控制杠杆、比如保证流动性,然而当人类的贪婪失控时,很难有合适的手段对CEFI黑匣子内这些迹象进行预警。那么DEFI呢,宣称拥有着immutability,verifiability和accessibility的DEFI,可以抑制住人类的贪婪与恐惧吗?2013年,V神预见了智能合约应用于复杂金融应用的未来。由规范我们交互方式的软件和算法控制——“代码即法律”,codeislaw——是另一种意义上的监管形式,私人行为者可以将他们的价值观嵌入技术制品中。这带来了多种好处,比如法律自动化,比如先验的执行规则和法规自动发生。区块链技术,就是其中最伟大的一例实践,带来了许多将法律转化为代码的新机会。通过将法律或合同条款转换为具有执行保证的“智能合约”,这些规则将由底层区块链网络自动执行,而且始终按计划执行,而不管各方的意愿如何。正如创立DEFI货币市场协议Compound的RobertLeshner曾经说过的:没有人的判断、没有人为错误、没有流程,一切都是即时和自主的。依靠技术作为约束个人行为的手段、作为自动执行规则的手段,听起来是的。很多“代码就是法律”的支持者似乎认为DEFI完全在法律框架之外,而不是简单地成为金融机构去中介化的一种方式。然而,仅仅因为所有这些都是通过区块链发生的,并不意味着数百年的法律程序突然神奇地停止适用了。因为,通过代码进行监管有重要的限制和缺陷,可能会产生与公平和正当程序相关的新问题——代码本身,就是人类意志的反映,在没有更强大的约束力之前,很难想象有人会用技术的禁锢阻止自身的贪婪。我们还是再提一次LUNA,LUNA-UST的套利机制本身是由代码完成了,因此只要在网络不拥堵的情况下,这个套利过程是自动自发、顺畅快捷,然而这只是技术上的进步。实际上这套机制没有解决的是,套利之外的问题——风险的问题、杠杆的问题、泡沫的问题。这是一个比之前任何一场硬着陆更为迅速的泡沫挤压过程,涉及了链上的DEFI协议以及链下的CEFI机构,不到一个月的时间,无一幸免,在杠杆周期面前,我们一直争论的DEFIvsCEFI之间的差异或者未来,孰优孰劣,谁来拯救谁,不值一提。当然我们并不是在暗示,对人性的约束常常要依靠更普世的法律,比如监管应该在什么情况下扮演好守门人,还是如古典经济学认为的一样,只要做好敲钟人的角色。我们只是尽可能地重申,尊重市场规律与抑制投机心理的重要性,这不是DEFI或者CEFI这些技术手段能解决的问题,有赖于市场整体的成熟和进步,有赖于所有加密货币投资者的共同成熟与成长,平抑掉过分的杠杆周期。毕竟一个真正有效的市场和一群理性的投资者,绝不会允许一个这样扭曲的机会存在太久。参考文献:1.https://www.theblockbeats.info/news/30901?2.https://min.news/en/economy/31b8631378008cf22a291ba7537495b1.html3.https://www.nasdaq.com/articles/ltcm-and-other-history-lessons-for-crypto4.https://medium.com/alpineintel/stop-saying-decentralized-a-plea-for-purging-cf4002d96c955.https://studio.glassnode.com/dashboards/8a7eca2d-efd9-4260-5554-74dfce400c34?&utm_medium=website&utm_source=defi_analysis_EN&utm_campaign=defi_deleveraging_2022_20226.https://insights.glassnode.com/the-week-onchain-week-26-2022/

Solana Labs联合创始人:PoW受算力的控制比PoS受权益的控制更多:金色财经报道,Solana Labs联合创始人Anatoly Yakovenko在社交媒体表示,PoW受算力的控制比PoS受权益的控制更多。在PoS机制中,任何人都可以在任何时候否决任何决定,并在不损失状态的情况下自行分叉,并以最小的硬件成本实现与母链类似的安全水平。而在PoW机制中,创建一个具有类似安全性的分叉成本与母链的成本相等。因此,少数用户无法拥有否决权。[2022/9/22 7:15:01]

“随机性”指没有规律或不可预测的状态。比如扔硬币、指纹图案以及雪花的形状都是不可预测的。大自然中充满了随机性,但在计算机环境中却并非如此.

1900/1/1 0:00:00Odaily星球日报译者|Moni Web3游戏允许在免许可的去中心化市场上交易游戏内置物品并赚取收益,这为参与者创造了投资机会,同时也使游戏开发者利用经济奖励来“刺激”某些玩家行为.

1900/1/1 0:00:00作者|秦晓峰编辑|郝方舟出品|Odaily星球日报一、整体概述以太坊测试网Sepolia将于区块高度1735371进行合并后的执行层升级.

1900/1/1 0:00:00Odaily星球日报译者|念银思唐摘要:-SonicWall的研究人员记录了2022年上半年全球勒索软件攻击的下降情况。-研究人员表示,加密货币价格暴跌等因素促使网络犯罪分子不再使用勒索软件.

1900/1/1 0:00:00无聊猿BoredApeYachtClubNFT系列在2021年获得了前所未有的关注,现在,由其开发商YugaLabs开发的元宇宙游戏平台Otherside也开始“营业”了.

1900/1/1 0:00:00在数码圈子里存在着一批矿工,他们购买显卡拿去进行算力挖矿,获取以太坊区块链上的出块奖励ETH。然而,随着2020年ETH价格上涨,矿工们为了获取更多的利益,从市场上收走了大量的30系新显卡,据传.

1900/1/1 0:00:00