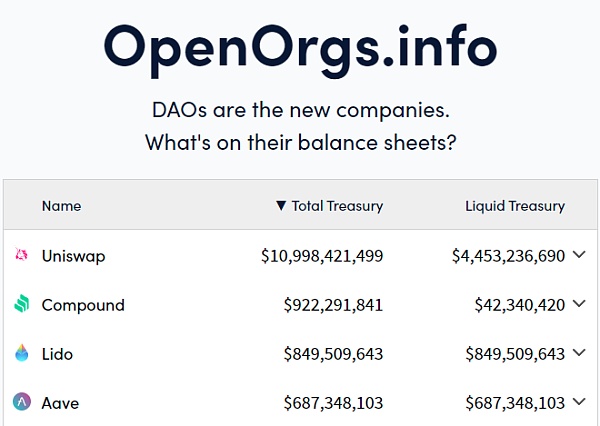

COMP 的流动性挖矿在 2020 年夏季开启了 Defi 牛市,这使得很多 Defi 协议变成收入快速增长的怪物。你会认为这使它们处于非常舒适的财务状况,而对 DAO 财库的浅显观察似乎证实了这一点。例如,OpenOrgs.info 的数据显示,头部的 Defi 协议正坐拥数亿美元,Uniswap 甚至是数十亿美元。

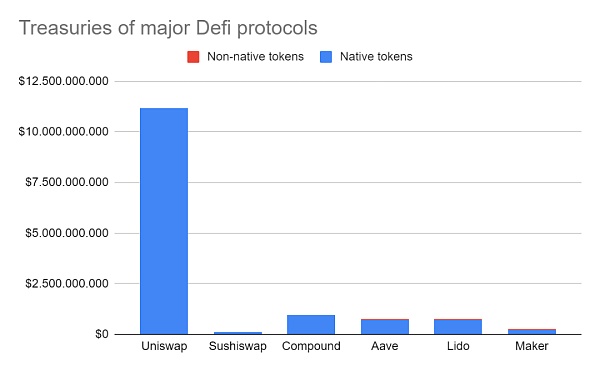

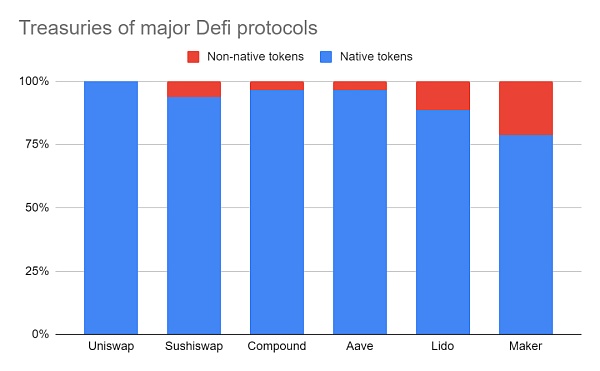

但是,正如下图所示,几乎所有这些所谓的财库价值都是来自项目的原生代币,例如 UNI、COMP 和 LDO:

虽然我们都认同项目财库里的原生代币可能是经济资源,但是把它们算作资产负债表上的资产则是弊大于利,而且经常被用作财务管理不善的藉口。

为了阐明这一点,请允许我们快速看看传统会计是什么样的。

Mantle社区批准成立新的金库管理机构:金色财经报道,Layer 2网络Mantle社区成员批准成立一个经济委员会,该委员会将负责管理其42亿美元的金库资金,Mantle经济委员会将决定如何分配金库,其中大部分以MNT的形式存在,MNT是Mantle的治理代币。大约 3 亿美元是稳定币USDC和USDT。

该治理提案还授权与Lido合作使用 Mantle LSD 和以太坊 (ETH) 质押策略,该质押策略包括从 Mantle Treasury 向 stETH 分配 40,000 ETH,作为“引导 DEX 流动性和整个 Mantle 整合”的一种方式。据其网站显示,Mantle 的金库目前持有超过 264,000 ETH 。[2023/8/8 21:30:33]

原生代币不是资产

虽然 Defi 代币不被认为是法律意义上的股权,但我们仍然可以从传统公司的股份核算方式中学习。简单地说,流通股 (float) (所有可以公开交易的股票) 和限制股 (restricted shares) (目前保留给员工的股份) 共同构成公司的已发行股票 (outstanding shares)。

这些已发行股票是授权股 (对总发行量的一个自我设定的软上限) 的一个子集。重要的是,已授权但没有发行的股票是不算入公司的资产负债表的。怎么可以算入呢?计入未发行的股票使得一家公司可以任意增发它们的资产,只需要授权更多的股份而不出售它们就可以了。

报告:区块链身份管理市场预计在2020-2024年增长46.1亿美元:Technavio报告称,区块链身份管理市场预计在2020-2024年期间增长46.1亿美元。该报告详细分析了在乐观、可能和悲观预测情景下新冠疫情对区块链身份管理的影响。由于新冠疫情的广泛蔓延,区块链身份管理市场将在预测期内受到中性影响。根据Technavio针对流行病的市场研究,与2019年相比,市场增长可能会增加。(Businesswire)[2020/12/8 14:34:34]

我们希望你能看到这与在 DAO 财库的原生代币的联系:这些相当于是已授权但未发行股票的加密货币版。它们不是协议的资产,而只反映了 DAO 可以“合法”发行和出售到市场的代币量。

因此,一个 DAO 授权少量或非常大量的代币进入它们的财库是没有意义的:它不能说明其实际购买力。为了说明这一点,想象一下 Uniswap 试图出售其财库中少至 2% 的资金。当通过 1inch 执行这项交易时,它将订单传送到许多链上和链下的市场,会对 UNI 的价格造成几乎 80% 的影响。

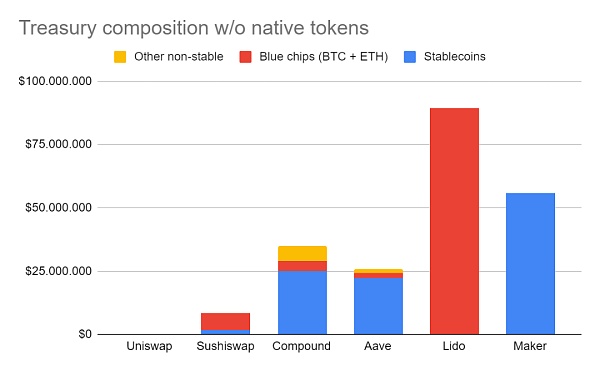

真正的 Defi 财库

忽略授权了但没有发行的股票可以让我们了解一个不一样,且更准确的 Defi 财库情况。为了了解这种情况,我们把非原生代币进一步分为三个种类:(1) 稳定币,(2) 蓝筹加密资产,(3) 其他非稳定加密资产。使用这个新的分类,Uniswap 在它的财库里是没有资产的,只有 Lido 和 Maker 有超过 5000 万美元的资产。

动态 | 《中国(河北)自由贸易试验区管理办法》发布 支持雄安片区数据资产交易:据中国雄安官网消息,《中国(河北)自由贸易试验区管理办法》已经2019年10月10日省政府第65次常务会议通过,现已公布。其中,《中国(河北)自由贸易试验区管理办法》第三十三条,支持雄安片区数据资产交易。推进公共数据利用改革试点,建立大数据资产评估定价、交易规则、标准合约等政策体系,依托现有交易场所开展数据资产交易,推进基于区块链、电子身份(eID)确权认证等技术的大数据可信交易,支持开展数据资产管理、安全保障、数据交易、结算、交付和融资等业务。[2019/11/1]

但为什么这种体量的财库是有问题的呢?

首先,我们已经看到,仅仅发行新股是不够的,你还必须在市场上出售。这就会影响价格,这很快就会对更大型的出售造成限制。但进一步说,市场正在为你的原生代币支付的价格是没有保证的,反而是大幅波动的。

第二,这个价格取决于整个市场条件。加密市场已经经历了几个投机周期,期间这些代币可以达到令人欣喜的估值,但也可以暴跌 90% 以上,并在那里停留很长一段时间。

动态 | uPort与普华永道合作开发区块链身份管理:由ConsenSys支持的身份管理协议uPort已与Onfido和四大审计公司普华永道(PwC)建立合作伙伴关系,以在英国的金融服务领域开发基于区块链的身份管理。(cointelegraph)[2019/9/24]

第三,Defi 项目迫切需要流动性的时候,可能与特定项目的风险有关:例如,当一个项目由于漏洞或黑客攻击而经历了大型破产事件,并希望给用户补偿时,代币价格往往也很低迷——尤其如果持币者可能会发起股票稀释行动。

案例研究:黑色星期四暴露了 MakerDAO 的财库

持有不充足财库储备的风险是真实具体的,正如 MakerDAO 在 2020 年 3 月 12 日 (通常被称为"黑色星期四") 亲身经历的市场崩溃那样。因为缺乏流动资产,MakerDAO 的信用体系面临崩溃的风险。虽然危机最后被化解了,却还是导致代币持有者遭受严重的价值损失。让我们看看事件是如何发展的:

从 2018 年 MakerDAO 上线到 2020 年 3 月,DAO 曾用净收益回购和烧毁 MKR 代币 (给代币持有者返还资本),总共烧毁了 14,600 个MKR,成本超过 700 万 DAI。在此期间,MKR 代币价格平均在 500 美元左右。

动态 | 巴基斯坦总理举行关于管理区块链技术的政府会议:据Cointelegraph4月18日消息,巴基斯坦总理举行了关于管理区块链技术的政府会议。在会议上,巴基斯坦总理伊姆兰汗谈到了诸如政府流程数字化以及区块链技术对其运营效率和透明度的影响等问题。同时,他还强调了根据政府的愿景消除官僚主义和改善一般服务提供的潜力。会议还提到了该国的下一代商业平台,据称可以促进与巴基斯坦贸易伙伴的商业效率。总理表示:“数字化还将在政府组织之间创造急需的协同效应,以确保顺利提供服务并提高在该国开展业务的便利性。”[2019/4/18]

然后黑色星期四来了,由于价格急剧下降和以太坊网络拥堵,Maker 未能即时清算水下 (underwater) 头寸,导致协议遭受 600 万美元的损失。在扣除了 MakerDAO 当时财库的里的 500,000 DAI 后,它不得不在市场上拍卖 MKR 代币来弥补剩余的 550 万损失。Maker最终以大约 275 美元的平均价格共售出 20,600 个 MKR。

直到 2020 年 12 月,Maker 的累积收益才通过回购将代币供应量减少到最初的 100 万 MKR,回购总成本超过 300 万 DAI (MKR 的平均价格回到大约 500 美元)。

网站 Makerburn 显示由黑色星期四引起的严重代币稀释情况

总结一下 Maker 的财务影响,黑色星期四带来的 600 万美元的信贷损失抹去了 3 年以来 1000 万美元的累积收益。如果 Maker 财库储备持有更多像 DAI 这样的稳定资产,这 400 万美元的额外损失是可以避免的,因为他们可以用这些资金来弥补无力偿还的贷款,而不需要以低价出售 MKR。或者换一种说法,通过持有更大型的财库,Maker 本来可以得到多达 400 万美元的额外价值积累。

尽管很难提前评估资金需求,但 Maker 在黑色星期四前持有的 50 万 DAI 几乎可以肯定是太少的。对于协议 的 1.4 亿未尝贷款,它仅占 0.35% 的资本缓冲,而大多数传统金融机构至少持有 3-4% 的风险资本。这还没算上运营开销和工资,如果这些费用都没有被非原生代币财库资产所覆盖,在市场低迷时可能会进一步被迫出售代币。

了解回购与股息

许多 Defi 项目天真地把它们的代币看作是一种财库资产,并可能在最坏情况下把它们卖掉,这种想法是由缺乏一个如何做得更好的框架而导致的。虽然运行一个协议有很多方法,但从业者可能可以从以下的准则中获益。

准则 1:DAO 的目标是最大化代币持有者的长期价值。

准则 2:在实际行动中,准则 1 意味着,协议拥有的或作为收益收到的每一美元都应该用于折算到今天最能获利的地方。选择通常包括将钱存入财库,将其重新投资于增长或新产品,或通过代币回购或股息支付给代币持有者。

只有当这些钱对协议外的代币持有者来说有更高的回报时 (税后),把钱支付出去而不是储蓄或再投资才是正确的做法。在实践中,我们看到许多 Defi 协议把可以用于增长或存在财库里作未来支出的钱支付出去了。根据我们的框架,这是一个大错误。在 Maker 的案例里,我们已经看到它是如何卖出现金换来代币的,但随后又不得不以更高的资本成本用代币回购同样的现金。

一般来说,我们建议摆脱这样的想法:将支付股息或回购代币某种程度上作为对代币持有者的“奖励”,而内部再投资则不算在内。对持币者来说报酬最大的决定就是使每一美元的回报最大化,无论是内部的还是外部的。

准则 3:在遵守上述准则时,DAO 成为了自身代币的非周期性交易商。如果 DAO 认为其代币被高估了,内部再投资会有很好的回报,它应该出售代币换取现金,并将这些现金再投资到协议中。在所有的牛市中,几乎可以肯定应该这样做。当 DAO 看到其代币价格低于公平价值,并且它有多余的现金而没有高的内部回报,那么它可以回购代币。在所有熊市中,几乎可以肯定应该这样做。

实现更好的财库管理

最后,我们想分享一下我们对 DAO 应该如何管理它们财库的看法。我们想到以下准则:

准则 4:DAO 应该把它们财库里的原生代币折现——它们相当于是授权但未发行的股票的加密货币版。

准则 5:DAO 财库需要在下一个熊市存活下来。熊市可能不会在下周或下个月,甚至可能不会在明年。但在一个像加密货币那样由投机驱动的市场里,它是会发生的。建立一个能让你维持 2-4 年的财库,即使整个市场暴跌 90%,也能支撑一段时间。

我们特别建议 2-4 年,因为你会想有足够的资金来度过已知标准下的加密市场寒冬,但又不至于太长而使你变得富有和懒惰,或者太过分心于像对冲基金般运行你的协议。

考虑到有大型开发团队和流动性挖矿项目的大型 DAO 的已知运营开销,今天很少甚至没有一个是满足这个条件的。这意味着,它们中的大多数或所有都应该利用牛市出售代币,建立真正的财库,拥有稳定的资产,这不仅会使它们在即将到来的熊市中存活下来,而且有望领先于它们的竞争对手。

准则 6:DAO 财库应该了解它们应用的特定负债,并对其进行对冲。例如,一个借贷市场会计划每年一定百分比的贷款头寸会失败。尽管它们不会明说,但它们暗地里明白借贷市场是承担该风险的。因此,承担经济损失变成它们的资产负债表上一项常规成本,并可以相应地进行对冲。同时,像 Uniswap 这样比较精简的协议可能不会承担额外的风险,因此财库小得多也没有问题。

致谢:Larry Sukernik、Georgios Konstantopoulos、Dan Robinson、Tarun Chitra和 Ali Atiia

来源 | Uncommon Core

作者 | Hasu & monetsupply

数字账户体系的确立超越了银行账户体系,在技术上,能够为全员的个人或企业提供全时、实时、全额的“支付即清算”服务。但是,从金融管制法律体系上看,技术上的可行性,并不意味着会计监管上的可行性.

1900/1/1 0:00:00一千个读者眼里,有一千个哈姆雷特,元宇宙概念的火爆让很多传统互联网公司和区块链创业团队纷纷开始关注这个全新的领域,从脸书到微软,也都纷纷宣布加入到元宇宙的行列之中.

1900/1/1 0:00:00一周前,Facebook宣布改名Mata。当天,百度申请注册了一个名为“metaapp”的商标,国际分类涉及网站服务与科学仪器,这一举动很快引发外界关注。百度的举动,拉开了蹭热点的序幕.

1900/1/1 0:00:00近日,以腾讯、阿里巴巴为首的旗下 NFT 平台,在接受相关监管部门沟通后,纷纷删除了 NFT 相关字样,改名为“数字藏品”.

1900/1/1 0:00:0010月最后一天,大家翘首以盼。翘首以盼的是,PlanB的神预言是否再次应验。大饼现在62k,距离预言63k相差不到1千。我曾说过,这个预测其实有个戏法儿障眼.

1900/1/1 0:00:00相比中国对虚拟货币的全面狙击,隔壁邻国日本却在2017年4月1日起实施新修订的《资金结算法》正式承认虚拟货币的法律地位,随着中国对虚拟货币的监管愈发趋严,加之地理位置相近.

1900/1/1 0:00:00