DeFi协议过于关注价值捕获,而对价值创造关注不足。作为一个行业,我们已经把金钱乐高这个概念看得太重了。自从我进入这个领域以来,我一直是胖协议理论的信徒,但随着行业的发展,我认为我已经开始从一个不同的角度来看待它了。虽然我喜欢Sushi,但我认为他们的协议有一个内在的缺陷,让像Curve这样的公司占据了上风,因为他们专注于价值捕获而不是价值创造。当我观察像Sushi,更具体地说,xSushi这样的协议时,很明显,他们的模型中缺失的是他们的网络激励在其生态系统中处于一个闭环状态,而这与“金钱乐高”的叙事相反。它限制了自己的成功,也导致了自己的失败。Curve在不知不觉中成为了本文中的主要应用。无论这是否是有意为之还是怎样,其实并不重要。金融业最伟大的创新往往是在错误中完成的,或者至少是作为实用主义逻辑的间接结果。

Curve的网络所有权用$CRV表示,而它的治理衍生品veCRV解决了与Sushi的xSUSHI相同的问题。veCRV有第二层复杂的东西与之相联系,这不仅有助于推动这篇论文,而且也是我在这个奇怪的金融细分领域的大部分努力。这种复杂的情况是在治理欲望中创造价值,与在"应用"或"协议"层的任何价值捕获无关。治理可取性的概念是指网络所有权在整个生态系统中创造的价值。基座理论

尼科西亚大学推出元宇宙课程:金色财经报道,位于塞浦路斯的尼科西亚大学 (UNIC) 正在推出一个硕士课程,教授学生在元宇宙中的设计和管理。元宇宙学位的理学硕士 (MSc) 是一个跨学科项目,涵盖有助于元宇宙发展的各个领域,包括建筑、金融、政策、社会科学等。

该计划从 9 月到 8 月持续一年,分为三个学期,重点关注两个领域,元宇宙设计和元宇宙管理。该计划的课程将涵盖增强现实 (AR) 和虚拟现实 (VR)、NFT、区块链数据技能、营销和项目管理等主题。[2023/6/21 21:50:34]

首先,我们来看看这种思维方式的基础是什么--胖协议。"胖协议"首次提出于2018年,它将web2的价值累积模式应用到了web3,在更传统的结构中,"协议"产生了不可估量的价值,但其中大部分被捕获并在应用层的顶部重新聚集,主要以数据形式存在。就价值如何分配而言,互联网堆栈是由"瘦"协议和"胖"应用组成的。随着市场的发展,我们了解到,投资于应用程序会产生高回报,而直接投资于协议技术一般会产生低回报。协议和应用之间的这种关系在区块链应用堆栈中被颠覆。价值集中在共享协议层,只有一小部分价值在应用层分配。这是一个具有"胖"协议和"瘦"应用的堆栈。封闭与开放的反馈环路

Arthur Hayes地址再次收到25万枚BLUR:金色财经报道,派盾监测数据显示,标记为Arthur Hayes的地址收到0x62ac开头地址发送25万枚BLUR。

早些时间报道,标记为Arthur Hayes的地址收到0x62ac开头地址发送的超过34.1万枚BLUR。[2023/2/16 12:11:15]

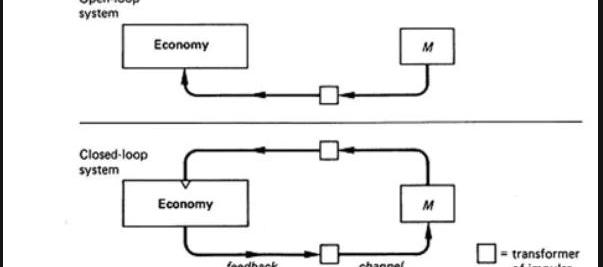

流动性资产供应是否应该遵循对加密经济事件反应迟钝的扩张路径?或者货币供应过程应该包括一个反馈渠道?作为加密经济架构师,我们必须在开环和闭环控制系统之间做出选择。在像DeFi这样灵活且不断发展的金融层的情况下,一个比另一个有更大的期望值(EV),正如将去中心化决策和信念投票的元素结合在一起时,Curve与Sushi的案例中所显示的那样。当你把激励机制转向自己的经济而不是别人的经济时,你对自己做了什么,或者更糟的是,你做了回购?你正在创造一个闭环的激励结构,而如果这个理论最终有任何作用,那么将会是许多DeFi协议的死亡。你是在让那些没有正确激励心态的人主导一个拒绝增长的经济,并将供应扩张的方向错置,以实现他们自己的增长心态。

M=货币政策像Curve这样的半固定的释放计划的关键区别在于,你消除了你自己的自利"反馈",直接从释放计划所提供的经济中寻求方向。总而言之,Sushi在一个闭环系统中运作,市场扩张的路径是由团队中当选的官员决定的,理论上他们应该考虑到Sushi的最佳利益--尽管在实践中可能不是这样的。反观Curve,它获得了竞争优势,因为它的供应扩张不是由那些以Curve的最佳利益为中心的人决定的。这在某种程度上最终证明了他们的模式是可行的,他们没有专注于让每个人通过Curve模式进行交易和流动性,其对外部行为者的依赖决定了释放的方向,从而使Curve从一个简单普通的金钱乐高开始发展。这就是"基座"理论。由于它还处于起步阶段,所以有些人会认为它与胖协议的理论非常相似,在实践中远远没有达到完美的程度。但我认为,当你从创造价值的心态而不是捕获价值的心态来看待胖协议时,它已经在实践中得到了一定的证明。总之,在价格行动之外,DeFi内部的价值流处于一个泡沫之中,我认为在许多方面,Curve正在慢慢证明胖协议的验证,但与最初的提议有一些轻微的偏差。是什么让一个项目成为一个协议而不是一个应用程序?在DeFi的情况下,是什么使一个项目成为一个基座而不是一个乐高块?

数据:近一周超5亿美元空头平仓,OKX空头损失达到2.56亿美元:1月16日消息,1月16日消息,Coinalyze数据显示,自上周五以来,近5亿美元的空头被平仓,创下2022年10月以来的最高水平。此外,CoinGlass数据显示,仅在上周五,OKX的空头损失就达到2.56亿美元,其次是币安的1.25亿美元和Huobi的4200万美元。[2023/1/16 11:14:56]

我认为Curve与以太坊的相似之处比大多数人想象的多得多。在基座的情况下,协议和应用的区分不是二元的,更多的是频谱的,而Curve更接近于频谱的协议一侧。使用前面的开环/闭环的例子,以太坊是一个开环系统。抛开技术上的问题,以太坊除了运营一个去中心化的智能合约协议以及有一个第三方为了满足自我利益而争夺的货币政策外,没有其他目标。反过来,这也使经济得以持续发展。另一方面,建立在它上面的应用程序只是通过引起网络流量来为它下面的协议提供动力,因此创造了供应和需求的完美交叉点。让我们把同样的逻辑应用于Curve,这是另一个开放的循环系统。Curve除了运营一个去中心化交易所以及有一个其他人为满足自我利益而争夺的货币政策外,也没有其他目标。反过来,这也使Curve的经济保持稳定。扩张路径是一种不受支配的货币政策,它将$CRV释放给那些对它释放能量最多的项目--类似于矿工争夺以太坊的释放。就像Curve那样,当你不仅能够将自己融入其他项目的经济,而且使他们的整个应用程序都围绕着你时,那么你已经从一个应用程序升级为了一个协议。同样,忽略价格升值,只看影响力,Curve从保持其网络所有权的闭环发展到了开环,这间接地使它成为了乐高积木下面的基座。它创造了价值--它没有为捕获价值而奋斗。我认为基座理论与胖协议理论在其他几个方面是不同的。主要的区别是,我们在DeFi中建立的微观经济要求你关注治理的可取性,以确保你的DApp作为一个协议而不是一个应用程序而存在,而不是关注价值流使协议变胖,使应用程序变瘦。古诺竞争心态

goblintown.wtf系列NFT24小时交易额增长超300%:金色财经报道,OpenSea最新数据显示,goblintown.wtf系列NFT过去24小时的交易额为114 ETH,增长率为302%。24小时交易额排名位列OpenSea第12。[2022/10/10 12:50:58]

在DeFi短暂的生命周期中,可组合性被证明是一个光谱。我认为,大多数协议都是根据竞争对手的成功来做出反应和发展的,而不是专注于获得可组合性的优势。这方面的一个明显的例子是,该行业从流动性→非流动性的治理,其形式是投票-拖管代币和信念质押。在所有的实际情况下,如果你试图建立我们范式转变的基础,而不是简单的金钱乐高,那么你的激励机制应该来自于一个开环系统,而不是一个闭环的系统。拥抱DeFi的PvP性质,让我们把我们的市场与一些稍加改变的经济竞争理论进行比较,看看它们与基座理论的关系如何。什么是古诺竞争?

在枯燥的TradFi术语中,古诺竞争是一个描述产业结构的经济模型,在这个模型中,提供相同产品的对手公司在同一时间独立地就其产出量进行竞争。如果有人关心的话,它是以其创始人、法国数学家奥古斯丁-古诺的名字命名的。从Degens角度来看,这句话意思是,提供近乎相同产品的DEXes竞争对手,通过他们的释放,独立地、同时地就他们捕获的流动性的数量进行竞争。DeFi的基本要素:DEXes、借贷平台、稳定币等在竞争有限的市场中运作,其中大多数市场领导者有3-4个真正的竞争对手--寡头垄断。他们经常通过寻求从对方手中抢夺市场份额来进行竞争。在DeFi中这样做的一个方法是通过反馈渠道改变你的货币供应过程的货币政策。根据供求法则,较高的代币产出促使代币价格下降,而较低的产出则使其上升。因此,应用程序必须考虑竞争对手有可能搅动多少流动性供应,以便有更好的机会实现利润最大化和流动性保留。简而言之,实现利润最大化的努力是基于竞争对手的决定,每个DAO的产出决定被认为会影响DApps的市场价值。一个DAO对它认为对手将生产的东西做出反应的想法构成了完美竞争理论的一部分。不幸的是,这是一个我们都很熟悉的故事,其他人试图超越对方,但最终由于大规模稀释而将自己和利润推向地面。在DeFi的案例中,这是应用程序必须处理的事情。然而,就生活在它下面的协议而言,他们只站在受益者的角度,例如,稳定币市场和Curve。玩法相对简单,与其与其他DEXs争夺流动性,不如为另一个有竞争力的利基市场提供能力,通过收购你的代币在市场上获得"古诺优势",这就是Curve成为基座,而不是乐高块的原因。展望2022年的DeFi,我的论点是只做Curve所做的,创造价值让别人去争夺,而不是争夺它。将乐高转变为基座

Animoca Brands因未提交财务业绩被ASIC罚款5万美元:7月1日消息,Animoca Brands因未能提交2019/2020和2020/2021财年的财务业绩被澳大利亚证券和投资委员会(ASIC)处以5万美元罚款。Animoca Brands声明称,正在与其法律顾问合作解决此事并与审计公司合作尽快完成财务报告,确保股东利益受到保护。(Startup Daily)[2022/7/1 1:44:10]

让我们随机挑选一个公平发售的代币,BTRFLY。我认为目标应该是跟随明显的赢家的脚步,并寻求忽略市场上的流动性之争,而选择创造价值的道路。就像Curve和其他试图跟随他们脚步的项目一样,目标应该是创造治理的可取性,这个代币的竞争优势是金库在整个DeFi中持有的~1亿美元左右的元治理权,如果新的市场参与者想要增长他们的流动性,他们就需要这些东西来竞争。那么我们要如何使我们的USP转变为对DAO的吸引力大于对零售的吸引力的USP呢?一种方法是将未来的释放和奖励迁移到用户选择的非流动性治理代币中,即治理锁定或收入锁定的BTRFLY。然后,宣传来自规划的奖励项目具有极高的APY,正如在常规的叙事中所做的那样。然而,有一个问题是,奖励是以非流动性和不可转让的BTRFLY形式发出的,根据用户的最终目标和激励的一致性,他们会选择铸造BTRFLY的gl还是rl衍生品。对网络的使用,无论是在harberger税收层面还是围绕生态系统建立的协议,都赋予了DAO的所有权,而不是简单的流动性激励。激励措施以这种方式更好地保持一致,而资本流入来自长期一致的资本的情况下,协议所有权将分配给这些相同的参与者。r/glbtrfly的持有者仍然分享平台的费用,所以随着平台的发展,用户最终获得了流动性奖励。我们甚至可以从ve(3,3)模型中得到启发,并在释放量上设置一个与百分比供应量相关的阀门。模仿LooksRare的奖励计划是一个糟糕的举动,它激励了洗盘交易,最终没有得到任何项目的关注。在这种环境下,你需要做出大胆的举动来脱颖而出/从受保护的竞争对手手中夺取市场份额--通过两个锁定的代币机制增加第二层的复杂性,使该模式更具有反射性。总之,一个在DeFi中留下了新的开环经济模式,允许其他项目不仅能够利用协议的激励结构来实现自己的最佳利益,而且还可以从其金库中代币化其在DeFi中的基本影响的项目是一个值得在此基础上进行建立的基座。

剑桥大学替代金融中心宣布与国际货币基金组织、国际清算银行和其他机构合作,开展加密货币研究。此次合作被称为剑桥数字资产计划,旨在为不断增长的数字资产行业带来更深入的见解.

1900/1/1 0:00:00本文梳理自Treeverse创始人Loopify在个人社交媒体平台上的观点,律动BlockBeats对其整理翻译如下:2021年7月,Loopify曾公开发表过对于NFT领域的看法.

1900/1/1 0:00:00作者:0x76@BlockBeats以太坊自推出开始,便清晰的绘制了未来开发的路线图。在最初的设想中,以太坊将一共需要经历四个主要开发阶段,他们分别是:边境、家园、都会以及宁静.

1900/1/1 0:00:00去年,加密行业见证了去中心化市场的快速扩张。每个团队都带着自己对构建差异化交易平台的愿景纷纷加入竞争,包括基础设施、覆盖的资产类别和产品、以及用户体验等多方面去进行竞争.

1900/1/1 0:00:00撰文:0x21&0x555,律动BlockBeats过去的一个月里,NFT市场出现了剧烈的波动,以太坊上Gasfee一度低至个位数,引起了NFT玩家的恐慌.

1900/1/1 0:00:00TristanMetaverse是集成Web2社交媒体账户的开放游戏元宇宙,通过创新的MetaWallet使Telegram.

1900/1/1 0:00:00