Univ3LP的头寸可以分解为看跌收益和范围组件。Univ3头寸的值是以下两项的和:1)空头头寸的总和,其值由Black-Scholes模型给;2)范围项,其闭合表达式由Feynman-Kac公式给出。这可以通过将Univ3LP头寸转换为“固定DTE”看跌期权来进一步简化,该看跌期权在到期时的价值收敛于T_r>0时刻的看跌期权。比较Univ3头寸的预期收益和期权溢价可以帮助确定持有Univ3头寸或将其“出借”给期权买家是否更有利。为了建立Uniswapv3LP头寸,必须在用户指定的范围内锁定资产,在用户指定的范围(由低刻度tL和高刻度tH定义)之间。该Uniswapv3LP仓位的取值为:

其中,S是资产的现金价格,K是执行价格√(tL*tH),r是范围因子√(tH/tL)。范围因素决定了持有资产和numéraire之间的过渡有多“尖锐”。那么多头期权呢?如果一个人能够借入一个Univ3LP头寸,并在以后偿还,这相当于购买了一个看跌期权。用户在借入LP头寸时将支付固定的溢价。

溢价应该是多少?我们能否使用Black-Scholes模型这样的既定框架来直接为Univ3头寸定价?答案是肯定的。在这篇文章中,我们将展示如何将V(S)分解为一个短线看跌组件(对应于一个单刻度头寸)和一个范围组件(仅存在于上/下刻度之间)来实现这一点。Feynman-Kac的期权定价

Azuki #4104 以 110 ETH 的价格在 X2Y2 上售出:金色财经报道,Azuki#4104以110 ETH(约14.4万美元)的价格在X2Y2上售出。该NFT上次出售是在2022年1月21日,成交价为22.2222ETH。[2023/1/9 11:02:48]

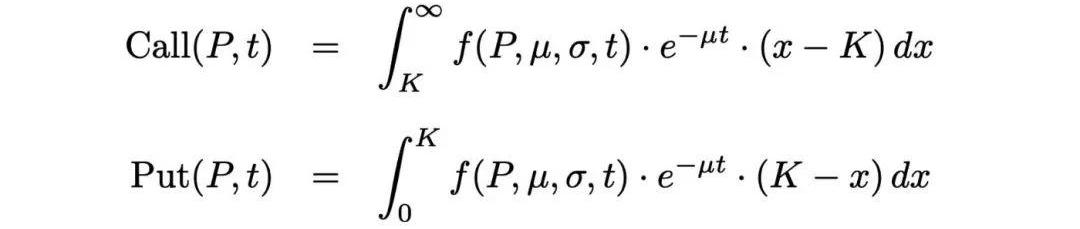

在推导Univ3期权的价格之前,有必要回顾一下常规期权的定价方式。利用Black-Scholes模型,有许多方法可以得出常规看涨期权的价格。我最喜欢的方法是使用Feynman-Kac公式,该公式表示期权u(S,t)的值为:

其中V(x,T)是到期时的收益函数,平均???是几何布朗运动的概率度量。理解Feynman-Kac公式的含义很简单:期权在T时刻的价值是通过计算从现在到未来T时刻所有可能价格变动的收益函数的平均值来确定的。物理学家RichardFeynman最初在量子力学的路径积分形式中提出了一个类似的方程,在这个方程中,一个粒子的“预期”头寸是由该粒子可能采取的所有路径的加权和决定的。MarkKac意识到他们正在研究一个类似的问题,当时他们都在康奈尔大学,他听了Feynman的演讲,那次合作产生了Feynman-Kac公式。因此,直接计算Feynman-Kac公式,得到:

对于看涨期权,收益V(S,T)=max(SK,0),对于看跌期权,收益V(S,T)=max(KS,0),因此,时间t的看涨看跌期权的价值为:

MoonPay以 754,000 美元的价格再次购买 World of Women NFT:金色财经报道,周二,加密支付公司 MoonPay在佳士得拍卖行的伦敦晚间拍卖会上以 567,000 英镑(754,340 美元)的价格购买了World of Women NFT 收藏中的一件稀有物品。 一位消息人士证实WoW#5672成为有史以来最昂贵的作品之一。 Moonpay 的主要业务是提供基础设施,使网络和移动开发人员能够让他们的用户使用信用卡购买虚拟货币。 (theblockcrypto)[2022/3/3 13:33:42]

要证明这与Black-Scholes定价相一致。定价Uniswapv3期权

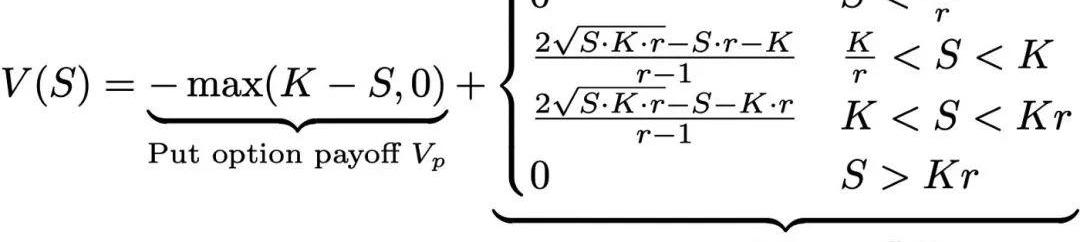

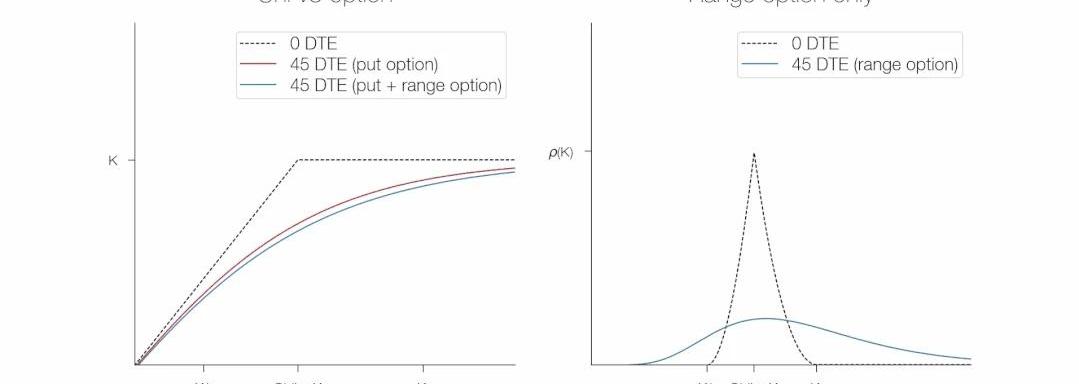

Feynman-Kac公式使计算奇异期权的价值变得容易。我们将应用Feynman-Kac公式来计算Uniswapv3期权的值。为了让事情变得简单一点,我们首先将Univ3LP的价值分解为两个不同的部分V(S,t)=V_p(S,t)+Vρ(S,t),其中V_p=-max(KS,0)是看跌期权的收益,范围收益Vρ是由以下式给出的:

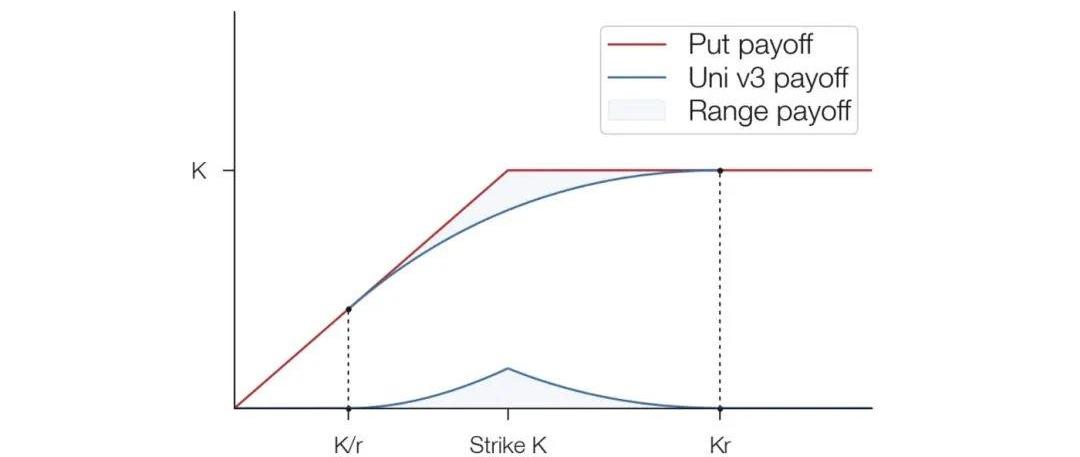

我们可以图形化地看到看跌期权和范围收益如何与Univ3头寸的价值相关:范围收益在执行价格时是最大的,在上/下刻度处为零(为了简单,我画出了范围收益的负值)。

Axie Infinity 中的一块土地以 250 万美元的价格售出:金色财经报道,根据游戏推特账户上的一条推文,Axie Infinity 中的一块土地周四以 250 万美元的价格售出,这是一款动画、元宇宙宠物训练游戏。根据推文,550 ETH 的销售额是单块虚拟土地中最高的。这笔交易是为了一块 Genesis 土地,这是游戏中可用的几种类型之一。此次出售是在周一以 618,000 MANA(约合 320 万美元)的价格在 Decentraland 购买虚拟房地产之后进行的。根据 Tokens.com 的说法,这是116 个地块的房地产,其 Metaverse Group 子公司进行了购买。近几个月来,人们对元节或共享虚拟环境的兴趣激增。10 月,Facebook 表示将公司名称更改为 Meta,以表明对该行业的日益关注。(Coindesk)[2021/11/27 12:34:54]

使用这个分解,我们可以使用Feynman-Kac公式明确求解在时间t的Univ3期权的值。这样做,我们得到:

其中,Put(S,t)是Black-Scholes给出的执行K处的时看跌期权的熟悉价格。“范围期权”ρ(S,t)分量是严格正项,对应于LP头寸的范围部分的值。通过求解Feynman-Kac公式,得到了ρ(S,t)的一个相当复杂的表达式:

虽然我们现在对ρ(S,t)的细节不感兴趣,但我们可以从图形看到,ρ(S,t)是这样的:

以太坊核心开发者:艺术的未来以 ETH 定价:以太坊核心开发者、EIP-1559联合作者eric.eth发推表示,艺术的未来以 ETH 定价。[2021/8/22 22:29:10]

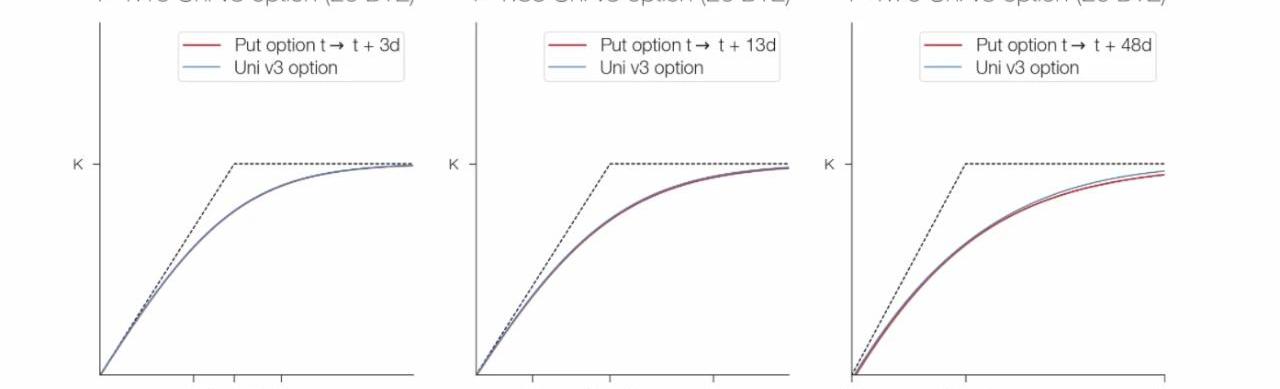

我们能让这个表达式更简单吗?Univ3头寸值的表达式相当复杂。幸运的是,我们可以大大简化分析。正如我关于在Uniswapv3中创建永久期权的文章所示,一个具有范围因子r的Univ3LP头寸的良好近似是在时间T_r的常规看跌期权,其中

因此,我们可以将Feynman-Kac公式给出的期权定价表达式简化为一个更简单的表达式,该表达式利用了上面的范围因子/DTE关系。具体来说,我们得到:

换句话说,Uniswapv3期权的值相当于一个以固定的到期天数(DTE)到期的看跌期权,因此在到期时DTE>为0。在到期前,Univ3期权的价格仍然受theta衰减的影响,但gamma将被限制在45DTE期权的gamma。这个近似有多精确?我们可以在下图中看到,将固定DTE近似值与Univ3期权的计算值进行比较,当范围因子小于2时,固定DTE看跌期权近似值与精确解之间的差异并不显著:

知名 DJ Don Diablo 的首场 NFT 演唱会以 600 ETH 售出:知名DJ及制作人Don Diablo的首场NFT演唱会以600ETH(约为120万美元)的价格在加密艺术平台Super Rare上售出。这场名为DestinationHexagonia的60分钟NFT演唱会是专门为拍卖而创作的,Don Diablo与摄像师Paul Snijder合作拍摄了一年多,拍卖成功者将会得到一个包含视频文件的U盘。[2021/4/13 20:14:37]

Univ3的返回值是否匹配它们的“期权”值?目前,对于Univ3的LP来说,唯一的选择是持有他们的头寸,直到他们积累了足够的费用来盈利。没有协议允许用户轻松地借入/出借Univ3LP头寸。但是,如果有这样的一个协议,那么Univ3流动性提供者借出其LP头寸所收到的溢价将由Black-Scholes模型给出,该模型具有取决于范围因子r的“固定DTE”。相比之下,如果不考虑头寸并简单地收取费用,费用也会累积。因此,在Univ3LP头寸被铸造/出借/借入并作为期权交易的世界中,一个关键的问题是,是否这样做会更好:持有LP头寸一段时间T,收取0.05-0.3%-1%的费用或“出借”期权期限为T,收取固定的保费让我们通过分析这两个场景的预期收益率来探讨这个问题。保持LP头寸

首先,如果将流动性部署到单次报价,则单位流动性ΔL的预期LP回报为:

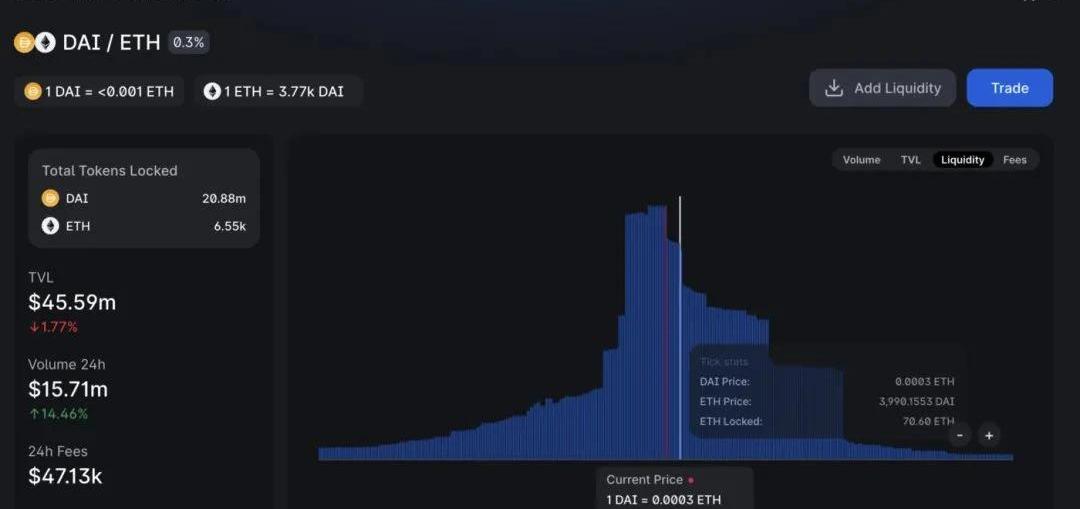

其中γ是费用等级(如:0.01、0.003或0.0005),“TickLiquidity”是当前价格池中的流动性数量。√(8/π)=1.5957691216…的因子来自假设价格遵循几何布朗运动的情况下推导出在价内花费的时间。这里的关键是,预期收益的增长是√T。因此,由于对于更广泛的头寸,费用随时间线性累积,我们将只考虑单点头寸。重要的是,这意味着LP回报将取决于池的总规模和部署的tick处的总流动性。在下面的示例中,我们考虑在ETH-DAI-0.3%池中的3990刻度处部署一个头寸。由于该池的日交易量为1571万美元,3990点的锁定价值为70.60ETH=281694美元,相对LP回报应该是每√天约1.6%或每年约30%(假设年化波动率为100%)。

相比之下,将相同的流动性配置到ETH-USDC-0.03%这类资产池中,LP头寸每√天的回报率为1.37%,即每年26.2%。一些池子产生的收益比其他池子多。一些池的预期回报率非常高,主要是因为与交易量相比,它们的每点流动性相对较低。例如,一个新上市的代币,如RBN,在当前的价值为2500万美元的情况下,只有50万美元的锁定价值。

向期权买家出借Univ3LP头寸另一方面,用户可能希望创建一个Univ3LP头寸,并将其借给另一个用户一段时间T以获取溢价。具体而言,收到的保费将为:

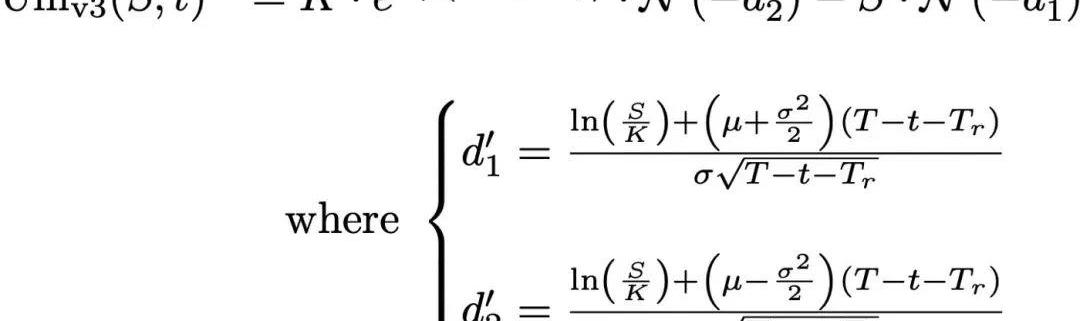

除了时间按照t→(t+T_r)转换外,这是对空头看跌期权价值的熟悉表达式。这个表达式将取决于特定的底层证券,执行价格K,隐含波动率σ和到期时间t.如果我们认为期权是“平价”铸造的,LP头寸执行价格的K等于当前价格,然后看跌期权的价值是:

有趣的是,这个表达式也依赖于时间的平方根。这意味着我们可以直接将每单位部署流动性收到的溢价与通过持有LP头寸和收取费用获得的预期回报进行比较。如果我们考虑一个单次报价仓位,那么T_r将为0,(Tt)将是该仓位的持有时间。因此,我们只需要比较√T项相乘的因素,就能找到哪种策略最有利:

假设年波动率为100%,这意味着如果每日交易量/即时流动性比率大于以下值,持有期权只会产生大于借出期权的回报:

可能需要计算每个池的实际日交易量、tick流动性和已实现的波动性,以准确判断是否满足上述标准(每个池可能会发生变化)。

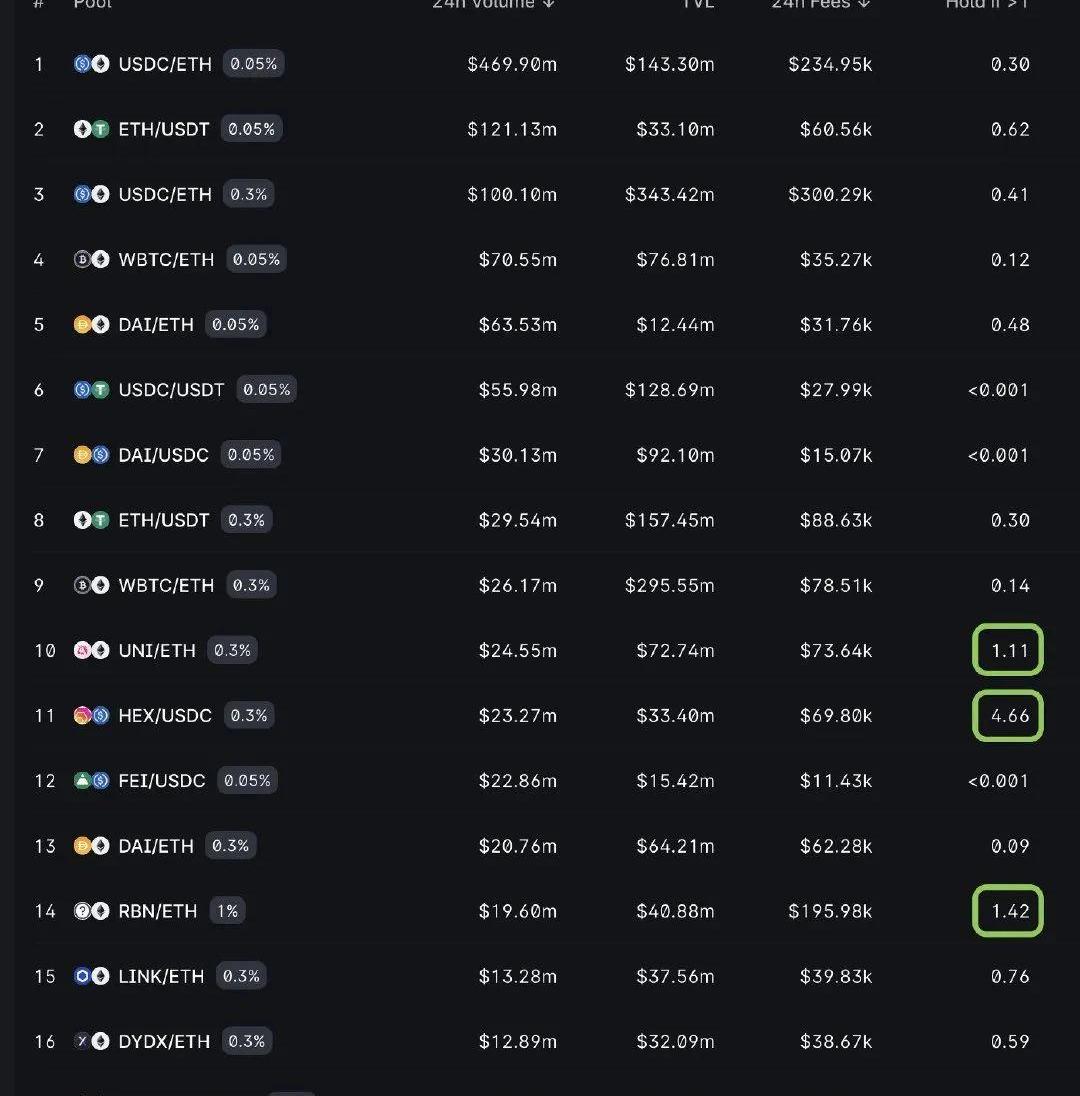

与它们锁定的流动性相比,一些池子的日交易量确实很大。只有当持有比率大于1时,持有这些资产池的头寸才会产生高于期权溢价的预期收益。目前,只有上面强调的UNI/ETH,HEX/USDC和RBN/ETH池可以产生更高的投资回报。持有比率<1的任何货币对都会表现不佳,将它们作为期权出借。换句话说,将大多数Univ3交易对的Univ3LP头寸作为ATM期权出借,比持有+收取费用更有利可图。要点

我们的结果表明,UniV3头寸类似于卖空看跌期权,在大多数情况下,将其借给期权买家并收取溢价,而不是简单地持有它并收取费用。这意味着什么?首先,这表明,建立一个基于Uniswapv3(或SushiSwap即将推出的集中流动性池)的健康期权市场,可能会增加流动性提供者收集的收益率。其次,LP不仅可以产生更多的收益,期权买家还可以通过购买看跌期权来保护自己的投资。ETH-稳定币对期权可以有效地由Opyn、PodsFinance或LyraFinance等协议有效处理,但它将挑战建立智能交易合约存在的每个可能的资产对的期权(成千上万的市场存在Uniswap长尾结束的加密资产)。最后,人们在解释Uniswapv3或SushiSwap上集中流动性头寸部署的方式时,需要进行文化上的转变。虽然恒定产品AMM更易于理解和管理,但与集中流动性AMM相比,它们容易出现重大的非永久性损失,并且资本使用效率非常低。做空期权交易本质上是一种有利可图的行为(因为隐含波动率往往高于实际波动率),但管理做空期权投资组合不是一种买入并持有的被动策略。做空期权和Univ3LP头寸必须被积极管理,但积极投资并不意味着每天每时每刻都在观察图表和交易。有了正确的工具,成为一个积极的投资者每天只需要不到5分钟。Source:https://lambert-guillaume.medium.com/pricing-uniswap-v3-lp-positions-towards-a-new-options-paradigm-dce3e3b50125本文来自去中心化金融社区,星球日报经授权转载。

标签:UNIETHMANFEYUniversidad de Chile Fan TokenETHERMANDOX币SAFEYIELD

DeFi周报是Odaily星球日报联合全球Defi孵化工场DeFictory、区块链营销咨询公司WXY、数据提供方OKLink、内容合作方BlockArk推出的一档栏目.

1900/1/1 0:00:00DeFi周报是Odaily星球日报联合全球Defi孵化工场DeFictory、区块链营销咨询公司WXY、数据提供方OKLink、内容合作方BlockArk推出的一档栏目.

1900/1/1 0:00:00来源:Glassnode编译:AmyLiu上周比特币市场经历了震荡的下行价格走势,周一开盘报47,328美元,并跌至39,876美元的低点.

1900/1/1 0:00:009月24日,央行数研所狄刚在“区块链与数字经济发展论坛”上表示,数字货币研究所近年来聚焦区块链的具体实践.

1900/1/1 0:00:0010月26日,在万向区块链实验室主办的2021第七届区块链全球峰会活动上,Solana联合创始人AnatolyYakovenko发表了主题演讲,介绍了关于Solana的最新进展.

1900/1/1 0:00:00近日消息,以太坊扩容方案Optimism宣布其OVM的2.0版将于10月14日部署至Kovan测试网,并于10月28日部署至以太网主网.

1900/1/1 0:00:00