编者按:本文来自区块律动BlockBeats,作者:律动研究院,Odaily星球日报经授权转载。资产的市价反映了此时此刻人们对于该资产供需关系均衡点的共识。然而想从市场中获利,投资者们需要从不同的角度、使用不同的方式去剖析资产的价值,去挖掘出那些价值被高估或低估了的资产,试图寻找出大多数人共识中的缺陷。对于加密资产的估值,有人认为Stock-to-Flow很适合比特币,有人认为费雪公式和质押代币更匹配,然而现在大热的DeFi协议中的治理代币该如何估值呢?治理代币作为大多数DeFi协议的原生代币从侧面反映着协议的价值。治理代币一般来说有以下几种功能:1.治理权限:参与协议治理,修改协议参数。2.参与流动性挖矿:为该治理代币交易对提供流动性支持,从而获得流动性挖矿奖励以及交易手续费分成。3.质押:质押治理代币获得挖矿奖励、交易手续费分成。其中治理权限给治理代币带来了治理价值,而参与流动性挖矿及质押为治理代币带来了收益权。以下所有估值模型不考虑无偿损失所带来的影响。传统估值模型

传统估值模型主要通过协议的营收能力对协议自身价值进行估值。绝对估值法:-自由现金流贴现估值法:

Tether报告:随着贵金属配置的减少,比特币储备增加了1.7亿美元:金色财经报道,稳定币发行商Tether第二季度证明显示,其比特币储备大幅增加超过1.7亿美元,从第一季度的15亿美元增至16.7亿美元此次上涨符合该公司通过购买比特币来加强和多样化其储备的目标。5月,Tether透露打算利用其网络实现的营业收入的15%来购买比特币。

Tether的贵金属(尤其是黄金)储备出现下降,从第一季度的33.9亿美元下降至32.7亿美元。根据季度证明,Tether报告其额外准备金增加了8.5亿美元,达到33亿美元,高于第一季度记录的24.4亿美元。该机构表示,其额外准备金是其选择不分配给股东的收入,与已发行USDT代币的100%准备金一起保存。

Tether还声称其储备流动性非常好,因为其所有投资的85%都是货币和货币等价物。[2023/8/1 16:10:14]

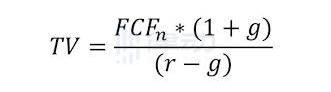

图中CF为自由现金流,i为贴现率,n为时间,TV为最终价值。对于流动性挖矿项目来说,协议的自由现金流可定义为挖矿奖励加上手续费。为了激励协议中不同的参与者,协议的自由现金流将按不同比例分发给参与到协议中的成员。通常传统公司的自由现金流=息税前利润-税款+折旧和摊销-营运资本变动-资本支出。对于一个协议来说,挖矿及质押所得加上手续费可记做息税前利润,税款可记做项目方从挖矿收益中扣除的开发资金。部署在智能合约上的协议不存在折旧和摊销,运营资本变动也不常发生,协议在正常运作的情况下不存在资本支出。所以对于一个协议来说其自由现金流可通过挖矿奖励加手续费减去协议中其他费用支出获得。由于大多挖矿币对由ETH组成,所以贴现率可由ETH借币利率加各合约风险溢价得出。由于合约风险很难被精准量化,用户可使用项目的保险费率进行评估,风险越大的合约其贴现率将越高。若协议发展顺利,用户的增多将推动交易手续费收入的攀升,但协议的挖矿奖励通常来说会慢慢变少。若手续费攀升速率大于区块奖励减少速率,则协议增长率则为正值。若交易手续费未能得到有效增长,增长率则为负值。通过预估n+1年现金流并贴现可获得最终价值。最终将往年现金流及最终价值一同进行贴现可得协议的大体估值。-分红贴现估值法:

CME提交注册期货经纪商文件,此前曾批评FTX类似计划:金色财经报道,芝加哥商业交易所(CME)曾批评加密货币交易所FTX在期货市场上砍掉中间商的计划。现在,CME正朝着同样的方向迈出一步。今年8月,CME提交注册期货经纪商的文件,允许投资者在CME的市场上购买和出售期货。如果申请获得批准,CME进入经纪业务,投资者可以绕过现有的经纪商,直接与交易所运营商联系进行期货交易。

此前,FTX提议允许交易者直接向其美国比特币期货交易所交纳保证金,而无需通过中间经纪商。该计划引起了激烈的辩论,在5月份的国会听证会上,CME首席执行官Terrence Duffy表示,FTX计划“将大大增加市场风险”。(华尔街日报)[2022/10/2 18:37:17]

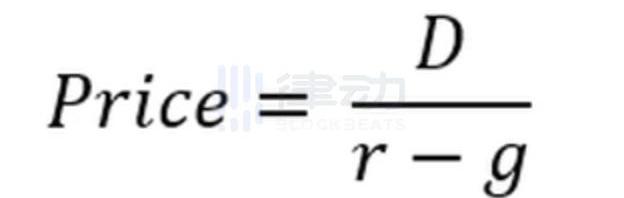

图中D为分红现金流,r为贴现率,g为增长率。分红贴现估值法适用于对停矿后的协议进行估值,由于最终协议收益都将成为分红归还给协议参与者,所以我们可以直接对交易手续费进行贴现计算。分红的贴现率可与上文所提的现金流贴现法中的贴现率一致,使用ETH借币率加上合约风险溢价获得。增长率为交易量预估增长率。相对估值法:-市盈率估值法:

美国8月未季调CPI年率8.3%:金色财经报道,美国8月未季调CPI年率 8.3%,预期8.1%,前值8.50%。美国8月未季调核心CPI年率录得6.3%,为2022年3月以来新高。美国CPI报告公布后,美联储掉期交易完全定价美联储9月加息75个基点。[2022/9/13 13:27:29]

对于传统企业来说,市盈率是最常用的估值对比指标。上图中分子为每枚代币的市价,分母为每枚代币所代表的协议营收。其中营收为协议的手续费收入。由于治理代币价格波动剧烈,在相对估值法中可刨去挖矿奖励的营收,单纯对比每个协议都会产生的手续费收入。市盈率高的协议可能表示投资者对协议未来有着极高的期待,或者是协议自身价值被高估了。通过观察市盈率我们可以轻松地横向对比不同协议治理代币的相对价值。-市净率估值法:

市净率是另一个传统企业常用的相对估值指标,此指标反映了每股资产的净账面价值。然而对于链上协议协议来说,其不存在任何账面价值,也就是说在清算时协议是没有任何实体权益可被有效清算的,持币者最终所得权益为零。所以协议以及治理代币不能通过市净率进行估值比较。加密原生估值模型:

美国联邦存款保险公司命令加密货币交易所FTX停止声称其产品得到政府担保:8月20日消息,美国联邦存款保险公司命令加密货币交易所FTX停止声称其产品得到政府担保。(金十)[2022/8/20 12:36:55]

链上原生估值模型更加偏重于对治理代币的治理价值进行估值。绝对估值模型:分叉估值法在一篇名为《AFrameworkforValuingGovernanceTokens:0x》的博客中,作者PhilJBonello认为网络参与者愿意为获得51%的治理代币所付出最高成本为分叉前该业务的贴现值与分叉后业务的帖现值之差。在文中Phil阐述了这种估值方案的逻辑:在原协议中参与者所从事的业务十分成功,为了保证业务能够一直平稳进行,参与者需要对协议有一定的控制权从而保证协议未来的迭代不会与参与者的利益背道而驰。想要拥有控制权,参与者需要拥有51%的协议治理代币。若不去购买51%的治理代币,参与者可以通过分叉协议,在新的协议上继续从事原业务。然而分叉需要开发及维护费用,且有可能影响业务声誉、引起流量下滑,最终导致营收减少。假设分叉后业务贴现值净减少一百万刀,那么参与者最高会出价一百万刀去购买原协议中51%的治理代币。此模型可以对所有DeFi应用的治理代币进行估值。本质上分叉所需付出的成本就是协议51%治理代币总量的价格。由此我们还可以得出另一个结论,那就是提高分叉成本可变向提高治理代币的价值。相对估值模型:决定性估值法在另一篇名为《Arelativevaluemodelforgovernancetokens》的博客中,CoinFund的联创兼CEOJakeBrukhman从治理代币的决定性角度分析了在不同代币分布的情况下持币者所持代币比例对协议治理的决定性影响。相较于上述几类估值模型,决定性估值法更加注重衡量治理代币的治理特征。简单来说,在不同的代币分布比例下,持币者不同持币量对于最终改变提案的决定性是不同的。此模型有以下四个假设:1.代币的分布是公开透明的,每个持币者的持币数量是已知的。2.通过提案没有预设的人数和票数限制。3.参与投票的持币者只有支持或反对两种选择。4.通过提案的支持率需要超过50%。TheBlock发布的研究报告对此模型进行了详细的举例说明。治理代币分布一:四人平分代币

彭博商品策略师:比特币可能在2022年下半年跑赢市场:金色财经报道,尽管加密货币市场从 2022 年上半年开始下滑并延续到下半年,但彭博高级商品策略师 Mike McGlone 认为比特币实际上可能在下半年表现出色。多头商品平仓、铜价创下 2008 年以来最快跌幅,以及美国债券期货从 1987 年股市崩盘以来的 50 周均值的最大跌幅中回升,所有这些都发生在美联储积极收紧政策之际,可能同时触底加密货币。

McGlone 还补充说:对于比特币和债券期货持续牛市的 2H 观点可能归结为它们并没有变得更冷的事实。[2022/7/27 2:39:18]

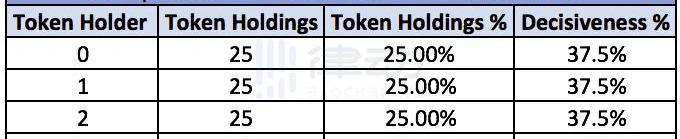

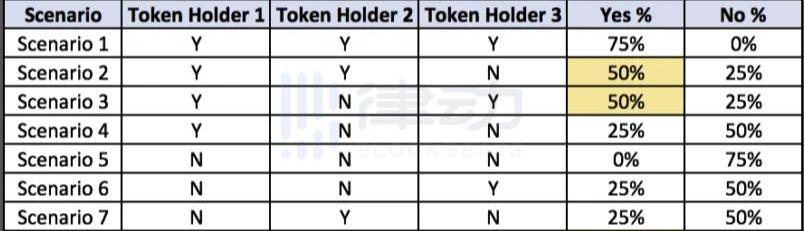

在此代币分配比例下,每个持币者各占有25%的投票权,每个持币人的决定性为37.5%。在这篇名为《Agovernancevaluationframework》的文章中有详细阐述计算决定性的公式。为了便于理解,我们可以将可能发生的票型情况一一列举,并从一个持币人的角度进行分析,在此案例中我们选择了以0号持币者视角来分析。对于其他三位持币者来说,可能出现的票型数量为:2^3=8。

从上表可以看出,0号持币者扭转最终结果的票型情景有三种,分别是情景2、情景3以及情景8,所以0号持币者的决定性为3/8,也就是37.5%。由于此案例的代币分布为平均分布,所以每个持币人的决定性都为37.5%,也就是说每个持币者能够"扭转"局面的概率为37.5%。治理代币分布二:100,100,1

在第二种代币分布下,有两名持币者持有100枚代币,各占总代币量的49.75%,剩下一位持有一枚代币,占总代币量的0.5%。猛的一看你或许会认为持币者0和持币者1的决定性应该远超持币者2,但是其实他们三位的决定性是相同的。若我们以持币者2的角度来分析这个案例我们可以得到:

从2号持币者的角度我们可以看到一共有2^2=4种可能情况。虽然2号持币者只有0.5%的持币权重,但却足够影响一半的情况,与其他两名持有49.75%代币的持币者有着相同的决定性。治理代币分布三:绝对决定性

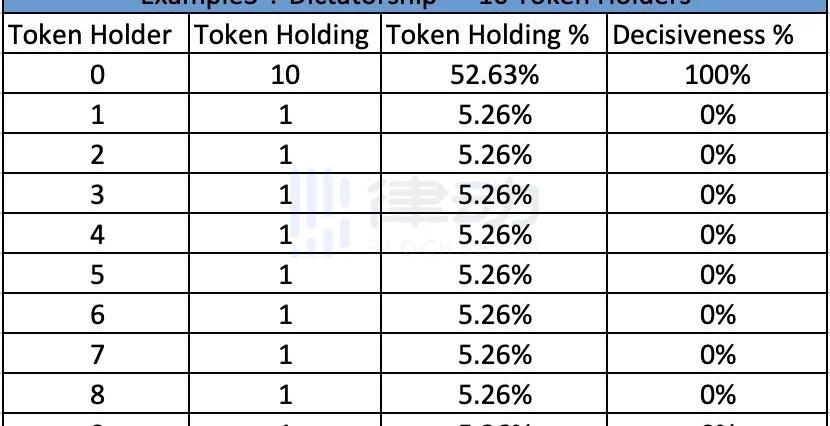

在第三种分布下,共有10名持币者,持币者0拥有52.63%的总代币量,其余持币者各拥有5.26%的代币。在这种情况下持币者0对协议有着绝对的控制权,其决定性为100%。其余持币者对于协议没有任何决定性。治理代币分布四:绝对决定性

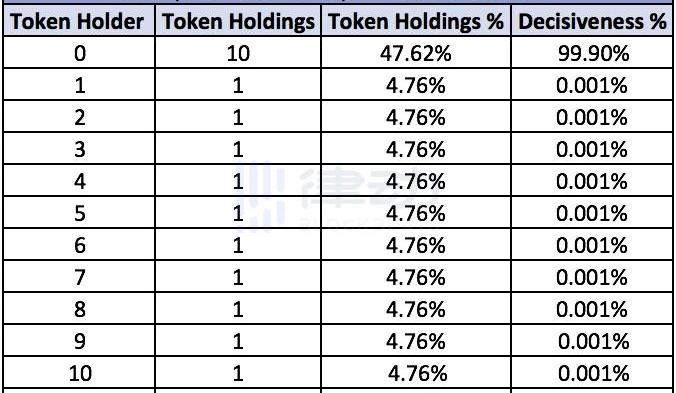

分布四与分布三相似,持币者0同样对于协议有着绝对的控制权,虽然其余持币者对于协议的决定性不再是0%,但其影响力之小可忽略不计。由此我们可以得出结论:1.持币量与决定性成正比,在某些代币分布下持币量的增长会导致决定性成指数性增长。2.在某些代币分布下,对于持币量过少的持币者来说,其对协议的决定性可忽略不计。3.治理代币的分布可能会直接影响治理代币的价值,过度集中的代币分布或导致治理代币的价值趋近于零。相关文献:《AFrameworkforValuingGovernanceTokens:0x》《Agovernancevaluationframework》《Aformalrelativevaluationframeworkforgovernancetokens》

北京时间11月22日凌晨2点37分,CertiK安全研究团队通过Skynet发现PickleFinance项目遭到攻击,共损失约1975万枚价值近一亿三千万人民币DAI.

1900/1/1 0:00:00编者按:本文来自彩云区块链,作者:irishash,Odaily星球日报经授权转载。英伟达本周发布了2020年第三财季的财报,其业绩好于预期,这得益于其GPU显卡的销售.

1900/1/1 0:00:00Grayscale,币圈人口中的“灰度”,一直没有停止购买比特币,即便是超过17000美元1枚的高价比特币。11月17日,灰度旗下的BTC信托持仓量新增1773枚BTC.

1900/1/1 0:00:002020是一个跌宕与机遇并存之年,本以为在这起伏中,我可以凭借币圈浪潮顺利获得一笔收入。事与愿违,从10月16日到11月24日,我经历了一次风波,是福是祸,只得自知了.

1900/1/1 0:00:00原计划从2021年10月起实施的加密货币征税时间被推迟到了2022年1月,往后延迟了三个月。韩国国会企划财政委员会11月30日举行全体会议表决通过相关内容的《税法》修正案,计划从2022年开始对.

1900/1/1 0:00:00存储板块整体回调,FIL、BTT、Siacoin连续两周上涨;Filecoin升级治标不治本,Gas费继续飙涨;某未名算力跻身算力榜前三;Filecoin:全网存力突破1EB.

1900/1/1 0:00:00