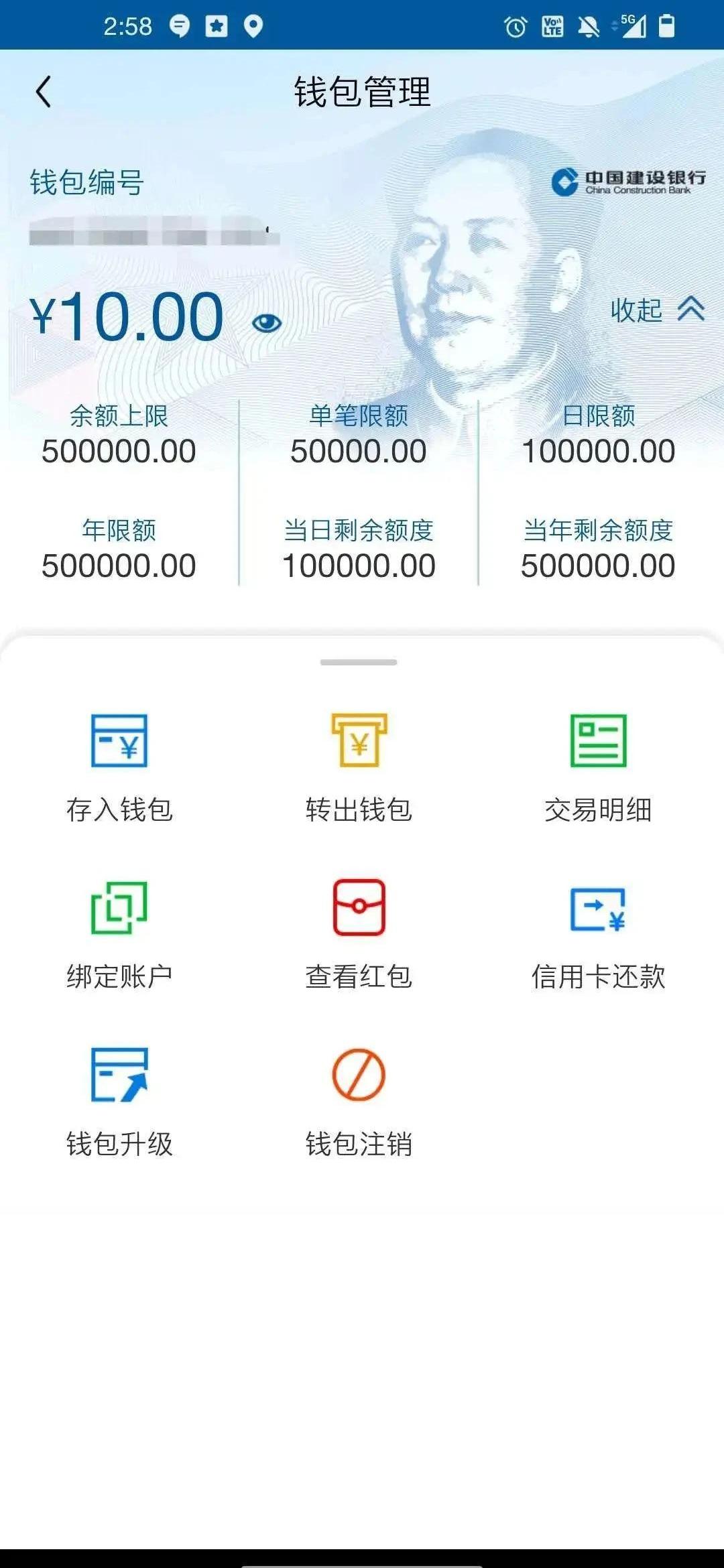

编者按:本文来自链内参,作者:内参君,Odaily星球日报经授权转载。备受市场关注的央行数字货币一天一天的临近了。8月28日,有消息称,建设银行App“数字货币”已经落地并且可以申请。App的确已增加了“数字钱包充值”以及“数字货币”两个子菜单,但是这两个功能并未向公众开放,仅在部分试点地区开通。

事实上,早在今年5月,市场就流传出疑似建行正在内测DC/EP数字钱包的截图。与此同时,疑似中国农业银行、中国银行的DC/EP内测截图亦被曝出。自8月3日,央行在2020年下半年工作电视会议指出,上半年"法定数字货币封闭试点顺利启动",下半年将"积极稳妥推进法定数字货币研发"。央行数字货币似乎离我们的生活更近。对于普通的老百姓而言,央行数字货币就是多了一种更方便,更便捷,更安全,无网络的情况下也可以完成交易的一种收付款方式,并不会给老百姓带来其他影响。其实央行数字货币的推出带给百姓生活很多变化,尤其离老百姓最近的一些领域都将发生大变革,因此,我们应该早了解,早学习,早迎接变革时代的到来。微信、支付宝会退出市场吗?

香港金管局总裁:对推行零售央行数字货币持观望态度:金色财经报道,香港金管局总裁余伟文最新出席曼谷举行的论坛表示,明年将会与金融机构,在零售层面测试“数字港元”的可行性,不过他坦言,香港本地已有多元化和有效率的支付系统,若无法找到很令人信服的场境,对于推行零售央行数字货币(rCBDC)会“有一点犹豫”。金管局目前已与中国、阿联酋、泰国等地央行和金融机构试行多种央行数字货币跨境网络(mBridge),在批发层面以数字货币处理企业跨境支付和结算。余伟文称,十分看好CBDC能在批发、跨境结算层面带来很多便利,也希望更多地区参与mBridge计划。零售层面方面,余伟文称,会在未来一年在零售层面探索数字港元的可行性,若果未有很成功的案例,会对零售CBDC抱观望态度(wait and see),但仍会不断准备相关技术和法律。[2022/12/5 21:24:12]

人们刚刚适应了移动支付的生活,央行数字货币就来了。那么问题来了,微信和支付宝会退出市场吗?很多人认为央行数字货币与移动支付没多大区别。其实不然。应该说,它们之间的区别非常大,其中央行数字货币最本质的区别就是DC/EP是法定货币+电子货币+支付平台的结合体。DC=digitalcurrency,是数字货币的意思;EP=electronicpayment,则代表了电子支付。央行数字货币属于流通中现金,而非银行存款。而支付宝、微信支付等第三方互联网支付,走的是商业银行存款货币结算,属于M1和M2级别的数字化,不具有M0级别法律效力,更不可能取代M0。在网络信号不佳的情况下,网银和支付平台的支付功能常常会处于瘫痪状态,而DC/EP的双离线技术可保证在极端情况下,像用纸币一样,使用央行数字货币。例如,在没有网络的情况下,只要两个装有DC/EP数字钱包的手机碰一碰,就能实现交易。有专家指出,虽然DC/EP不会替代银行的定期存款,但替代活期存款的可能性是存在的,因为活期存款的利率回报非常低,这就意味着脱媒很难完全避免。另外,对移动支付的潜在影响更加值得密切关注,尤其考虑到移动支付实际是数字金融,包括大数据风控以及相应的大科技平台生态系统的“基础设施”,如果DC/EP对移动支付发展产生一定的影响,就有可能改变数字金融发展的速度甚至方向。数字货币推行之后,支付宝和微信这两个要依赖于银行账户的第三方交易工具肯定会受到巨大的冲击,但是要说完全退出市场,并不见得,主要有两个方面的因素:一是在大陆以外的地区,并未实行数字货币,支付宝与微信支付仍然有生存市场区域;二是数字货币应该只是一个纯交易的服务,正常而言不会提供如同银行以及支付宝、微信内的各种理财产品,所以有理财投资需求的,依然会选择将钱转入到银行账户以及支付宝、微信内进行理财投资。数字货币对我们普通的人来说就是支付的手段,但对于国家间的货币互换来说,既便捷又安全。对于公司间的业务往来,资金的监管更加有效和及时,可以有效减少非法资金的流动,转移。总的来说,数字货币的全面使用是大势所趋,是移动互联网时代法定货币的新应用场景。纸币会消失吗?

美联储梅斯特:希望美联储考虑央行数字货币的去中介化问题和金融稳定性问题:美联储梅斯特:我关注的是央行数字货币的商业运用场景,希望美联储考虑央行数字货币的去中介化问题和金融稳定性问题。由于美元在全球贸易的重要作用,美国的央行数字货币限制更高。(金十)[2021/9/24 17:04:39]

回顾货币发展史,货币从自然物质货币进化成规制化金属货币,然后到金属本位制下的纸币,再到纯粹的国家信用货币,其形态上不断发展演变的主要原因,就是要不断提高交易效率,降低运营成本。现金交易可能存在、恐怖融资等问题,数字货币有助于追溯交易动态和资金流向,有利于防范这些违法交易行为。但是,央行数字货币不可能完全取代现金。除技术限制外,我国幅员辽阔,区域发展水平不一,用户习惯各有不同,现金与非现金支付手段将长期共存。银行网点是否要取消了呢?

央行发行的数字货币,有些人担心,数字货币发行后,银行的网点是否会取消呢?实际上,商业银行的职能并不仅仅是发行和回收货币这么简单,它有五大基本功能:1、调节经济职能;2、信用中介职能;3、支付中介职能;4、信用创造职能;5、金融服务职能。所以,只要大家真正了解商业银行的全部职能,就会认为发行数字货币,并不会取消银行的物理网点。数字货币的发行,并不会使银行网点减少,因为银行的基本功能远不是支付中介职能一项,还有宏观经济的调控、存贷业务的开展,以及金融服务、中间业务等,更何况很多人还是坚持使用现金支付和转账。随着互联网技术的发展,公民素质不断提高,线下业务全面搬到线上,民众普遍接受用手机银行APP来处理业务,而这才是银行取消部分物理网点之日。会让钱贬值吗?

观点:央行数字货币在多家银行机构进行测试展现谨慎程度和全面落地的决心:上海对外经贸大学人工智能与变革管理研究院区块链技术与应用研究中心主任刘峰则认为,央行数字货币在多家银行机构进行测试,背后充分展现了央行的谨慎程度和全面落地的决心。现在各大银行在内部和不同场景上做内部测试已经不再是秘密,但是测试时间的长短、测试场景的多寡等或均关系到央行数字货币落地的进展和时间点。[2020/8/31]

数字货币等价替换流通中的货币,不会让钱贬值。央行发行的数字货币从数字化货币替代流通中的纸钞和硬币入手,假设现在流通的货币是100元,央行数字货币将等价替换掉这100元。为了保证央行数字货币不超发,商业机构向央行全额、100%缴纳准备金。也就是说,发行时,人民银行先把数字货币兑换给银行或者是其他运营机构,再由这些机构兑换给公众。此外,考虑到前期数字货币仅限于试点,短期内不会大量发行和全面推广,货币流通速度也将保持正常水平。目前数字货币仍然在指定城市进行小规模的测试,但据专家分析,在今后的2到3年里,市面上流通的现金,可能会有30%到50%实现数字化。相反,发行数字货币可以防止通货膨胀。通过数字货币发行,国家不但可以了解货币发行的总值,还能精确定位钱的去向。杜绝了原来纸币发行后出了银行就不知流向哪里,并且不知道货币到底发行了多少。之前的通货膨胀都是因为不知道印了多少纸币,等造成结果后,为时已晚。如此可以更好的保障老百姓的生活质量吧。发行数字货币可以让货币调控将更加精准。推行数字货币后有多少钱进入流通领域可以一目了然,有利于货币政策的调节,只要把握好钱的总量就不会已发通货膨胀,以前的通货膨胀都是不清楚到底印了多少钱引起的,等反应过来为时已晚。花钱更安全了

报告:央行数字货币全球赛跑 韩国已进入概念证明阶段:据区块链平台Xangle最新报告《全球央行数字货币研发概览》,全世界约有80%的央行正在从事央行数字货币(CBDC)相关工作。该数字比2017年增加了15个百分点。从主要国家来看,瑞士、英国、挪威处于基本概念研究阶段,新加坡、EU、法国、加拿大、韩国、已进入概念证明阶段,中国、瑞典正在准备上线试点项目,巴哈马已经上线试点项目。报告还分析称,新型冠状病扩散引发的现金流动量减少以及各国央行的量化宽松货币政策加速了各国央行对CBDC的研究速度。[2020/5/28]

如果是纸币和硬币,在日常生活中也许会经常发生遗失或被盗,损毁,污染和霉烂等情况,特别是盗窃令人深恶痛绝。但是如果将纸币和硬币兑换成数字货币,因为它的一串字符,平时都存放在手机的数字钱包中,所以根本不可能发生损毁,污染和霉烂情况。即使被盗也有防护密码。哪怕破解了密码,被不法分子使用也可以轻易追回,因为每一元数字货币都有一个特定编码备案于银行或负责兑换数字货币其他商业机构,追溯起来易如反掌。这样比较,数字货币的安全性要远远高于支付宝微信,尽管现在大家都很满意了。同时,央行数字货币可以杜绝假币的产生。数字货币最有可能让假币制造者和贩卖者失去机会。花钱变得更便捷了。纸币时代,我们经常面临着这样的尴尬。到了陌生或僻远的地方,取钱很麻烦。即便有银行,便跨行取款手续不低。移动支付时代,在这方面有了很大的改观。但如果没有网格一切都白扯。数字货币可以支持无网络支付,这一强大功能可以很好地解决偏远地区断网问题。根据央行数字货币研究所介绍,即使在无网络情况下,只要两个手机都安装了DCEP“数字钱包”,就可以像使用纸币一样,两个手机“碰一碰”就能实现转账或支付功能,因为央行数字货币使用了双离线技术。所以,无论高山大海,或是荒漠戈壁,数字货币交易都可以畅通无阻,实在令人惊叹。另外,还有大额资金的流通将不再受限。像现在到银行大额取款,需要提前预约的现象将不会再发生了。有利于廉政的管控

政策 | 央行数字货币研究所多地布局科创中心 深圳有望率先试水法定数字货币:根据上海证券报消息,近期,人民银行数字货币研究所与南京市人民政府等几方共建的南京金融科技研究创新中心揭牌成立,旨在推进中国金融科技研究与应用。此外,人民银行数字货币研究所还在深圳设立了全资子公司。而现在深圳有望成为率先试水法定数字货币的城市,并为此提供了系统准备。人民银行数字货币研究所所长姚前表示,未来法定数字货币出台,将面临大数据、人工智能、物联网大发展的时代。因此,如何让人民银行数字货币更加智能,更易于与周围环境相融合,都是必须考虑的问题。[2018/9/5]

数字货币的发行和流动轨迹都是有迹可循的。想想看,原来我们看到无数的贪官家里藏着上亿的现金,如果是数字货币,贪官的资金还能藏得住吗,还能够把资产转移吗、还能够贪得不留痕迹吗?另外,隐藏资产不还的“老赖”们将“赖”无可赖。数字货币的运转路径的可追踪性让那些隐匿资产欠债不还的老赖无法耍赖。因为只要有法院的判决,就可以轻松的找到你的财产并直接执行。对企业或个人的税收影响很大:所有的收入都可以查询,所以逃税的可能性不大了,只能合理避税。数字货币与人的信用融为一体,老赖将无所隐形,当一切现金的流动都在央行的掌控之中时,大额资金流动也就不会设限了。

不知道,大家是否还记得号称本世纪拍卖界最大丑闻“苏富比”事件?2016年,国际知名拍卖公司苏富比被爆出,以850万英镑卖出的17世纪荷兰画家哈尔斯作品“1名未知的男子”竟然为赝品.

1900/1/1 0:00:00编者按:本文来自橙皮书,Odaily星球日报经授权转载。过去这一周是跌宕起伏的。头一次,晚上睡觉我设了价格提醒,担心ETH狂跌爆掉我在MCDEX的挖矿仓位。结果睡得挺香.

1900/1/1 0:00:00编者按:本文来自知矿大学,Odaily星球日报经授权转载。最近一段时间,流动性挖矿的火爆直接让承载各类DeFi应用的底层公链以太坊产生网络拥堵,用户支付的Gas价格平均值最高达到480Gwei.

1900/1/1 0:00:00编者按:本文来自加密谷Live,作者:LarryCermak,翻译:Olivia,Odaily星球日报经授权转载.

1900/1/1 0:00:00DeFi概念的明星产品Sushi寿司成功迁移,带来DeFi概念的全面反弹。在DeFi概念的加持下,以太坊有了明显的反弹,但是交易量并不大.

1900/1/1 0:00:00头条美国政府将对280个加密货币账户征收罚金据金十消息,美国政府将对280个加密货币账户征收罚金.

1900/1/1 0:00:00