编者按:本文来自万向区块链,Odaily星球日报经授权转载。2020年7月4日,由万向区块链实验室、新加坡新跃社科大学、巴比特联合发起的“2020中新区块链领袖高峰论坛”圆满落下帷幕。本次论坛通过线上连接的方式,邀请了中新两国区块链行业优秀专家、学者、企业家进行对话,解读行业焦点问题,分享最新资讯。万向区块链首席经济学家邹传伟博士,在论坛上分享了他对央行数字货币的最新研究“央行数字货币与货币国际化”。全文内容如下:2020年4月起,人民银行DC/EP先行在深圳、苏州、雄安和成都进行内部封闭试点测试。这是央行数字货币在境内的应用。DC/EP还会在未来的冬奥会场景测试,帮助来华的外国友人享受中国的移动支付服务。随着这些外国友人回到本国,DC/EP将走出国内。这就带来了一个重要问题——CBDC对货币国际化的影响,也是我今天分享的主题。我的分享主要有四方面内容:第一,货币跨境流通机制。第二,CBDC的共同特征。第三,账户与Token的区别。这个学术色彩较浓的问题实际上是理解CBDC跨境流通的关键。第四,CBDC跨境流通及对货币国际化的影响。货币跨境流通机制

万向区块链与新加坡IMDA合作探索跨境贸易金融解决方案:万向区块链与新加坡资讯通信媒体发展管理局(Info-communications Media Development Authority,IMDA)合作探索基于区块链技术的跨境贸易金融解决方案,万向区块链供应链金融服务平台已与IMDA发布的数字贸易平台TradeTrust框架进行集成,共同推动区块链在跨境贸易金融中的应用。[2021/1/6 16:34:36]

货币跨境流通需要结合国际收支会计理解。

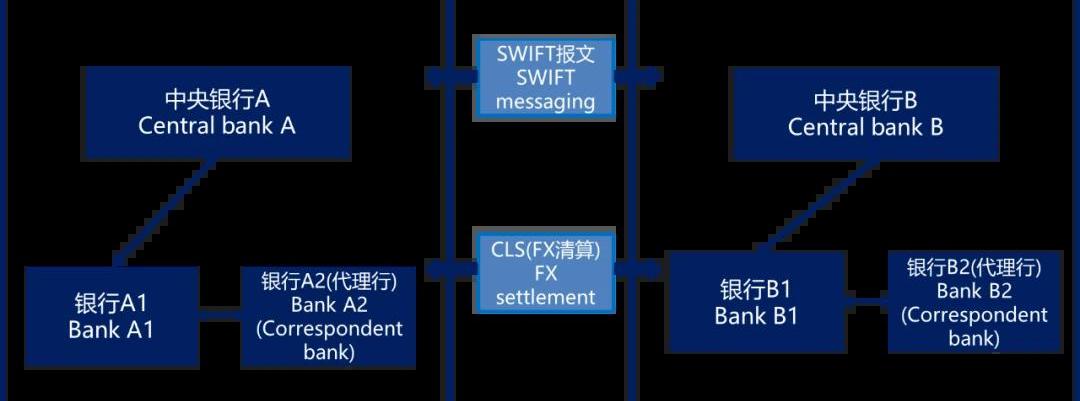

图1:货币跨境流通境内居民和机构用本国货币C进口境外商品和服务时,境外居民和机构拥有的C货币增加。在信用货币制度和记账清算机制下,这体现为境外居民和机构的C货币存款账户余额增加。境外居民和机构用C货币进口境内商品和服务时,它们的C货币存款账户余额减少。可以看出,货币“走出去”和“流回来”与商品出入境的逻辑完全不同。当然,商品和服务的进出口也可以用外国货币F来支付,分析逻辑类似。这些是经常账户交易涉及的货币跨境流通,体现了国际贸易结算货币功能。境外居民和机构购买本国金融资产,相当于本国出口金融资产。反过来,境外居民和机构对外投资,相当于进口境外金融资产。这些资本账户交易也涉及货币跨境流通,体现了国际投融资货币功能。如果境外中央银行持有本国金融资产,并将其作为官方储备的一部分时,就体现了国际储备货币功能。货币跨境流通,离不开跨境支付的基础设施,目前以代理行模式为主。假设A国居民Alice在A国的一家银行A1有A货币的存款。她要付款给B国居民Bob,Bob在B国的一家银行B2有B货币的存款账户。银行A2和银行B1就是代理行,在银行A1和银行B2之间起到了桥梁作用。在代理银行模式下,跨境支付按如下步骤进行。首先,在A国,Alice在银行A1的A货币存款被转到银行A2。其次,资金从银行A2转到银行B1。代理银行之间相互开设账户,即存放国外同业账户和同业存款账户。资金从银行A2转到银行B1就是通过调整这些账户余额来实现。最后,资金从银行B1转到银行B2。可以看出,代理行模式拉长了跨境支付链条。

现场 | 万向区块链董事长肖风:区块链网络是由开发者驱动的:金色财经现场报道,10月27日,第六届区块链全球峰会于上海开幕,峰会上万向区块链董事长肖风演讲表示,随着技术发展,金融业务已经成为了基础设施,这就像互联网领域里变成基础设施的微信、打车等。

从互联网平台到区块链,我们可以看到的是应用技术不断下沉为基础设施。区块链时代,使用智能合约,几百行代码就形成了一个应用,而此前可能是数十万行代码,互联网平台是由需求驱动的,而区块链网络是由开发者驱动的,[2020/10/27]

图2:代理行模式CBDC的共同特征

CBDC有多种设计方案。人民银行DC/EP采取的“100%准备金+中心化管理+双层运营+账户松耦合”模式在国际上很受认可。尽管也有其他的CBDC设计方案,但主流CBDC设计方案具有以下共同特征。第一,CBDC属于M0,是中央银行直接对公众的负债。这个债权债务关系不涉及商业银行或其他金融机构。第二,采取Token模式,也就是人民银行说的账户松耦合模式,有些文献也称为价值模式或代币模式。CBDC在交易环节对账户的依赖程度较低,可以和现金一样易于流通。第三,公众拥有和使用CBDC,需要通过CBDC钱包,并藉此直接与中央银行建立债权债务联系。钱包运行管理者与用户之间更接近托管关系,而非债权债务关系。商业银行和其他金融机构可以作为CBDC钱包的运行管理者,但钱包中的CBDC并不进入它们的资产负债表。第四,在CBDC交易中,资金流动只涉及交易双方,不经过钱包运行管理者的资产负债表。账户与Token的区别

万向区块链邹传伟:央行数字货币是现金的一种高级形态:万向区块链首席经济学家邹传伟在接受采访时表示,央行数字货币是现金的一种高级形态,它跟现金一样有很好的利民性,可以保证我们在一些合法合规的支付场景对匿名性的需求,这一点是微信和支付宝不具备的。第二,数字货币是央行的货币,它享受的主权信用要高于微信和支付宝。第三,在一些日常支付的环节,使用央行数字货币和用微信、支付宝的用户体验应该是相当的,但是央行数字货币还会用在商业银行之间,以及商业银行和中央银行这些批发的场景,微信和支付宝不可能用在这些批发场景。第四,央行数字货币可以实现双离线支付。(央广网)[2020/4/19]

账户体系具有以下特征。第一,账户分等级,比如中央银行存款准备金账户、商业银行存款账户和支付机构账户等。每级账户在开立时都需审批,是高度选择性的。以人民币境外支付而言,境外银行需要接入境内代理行、清算行、CIPS直接参与者或境内资金托管行等才能开展人民币业务。境外居民和机构需要开立人民币存款账户才能参与人民币跨境支付。

声音 | 万向区块链首席经济学家针对DC/EP的设计作出五点推测:据新浪财经报道,近日,万向区块链首席经济学家邹传伟出席主题为“数字货币的机遇和挑战”的会议时,对DC/EP的设计作出五点推测,具体如下:一是账户松耦合=Token范式。DC/EP属于Token范式,而非账户范式。二是DC/EP使用基于UTXO模式的中心化账本。这个中心化账本体现为数字货币发行登记系统,由中央银行维护,是中心化的,不需要运行共识算法,这样就不会受制于区块链的性能瓶颈。三是DC/EP钱包。用户需要使用DC/EP钱包,钱包的核心是一对公钥和私钥。公钥也是地址,地址里面存放人民币的数字凭证。这个数字凭证基于100%人民币准备金发行。四是DC/EP交易。用户通过钱包私钥,可以发起地址间转账交易,交易由中央银行直接记录在中心化账本中。五是DC/EP推行策略:先批发(to B),后零售(to C或用于一般目标);先境内使用,再用于跨境支付。[2019/11/27]

金色财经现场报道 万向区块链副总经理陶曲明:区块链将对金融带来极大改变:金色财经现场报道,在2018区块链技术及应用峰会上,万向区块链股份公司副总经理陶曲明认为,区块链如果跟监管相互配合,未来将对金融行业带来极大的改变。[2018/3/30]

图3:人民币跨境支付系统第二,账户等级对应支付清算等级。比如,支付可以用支付账户余额、商业银行存款和中央银行存款准备金。同行转账要同步调整收付款双方在同一开户银行的存款账户余额。跨行转账除了调整收付款双方在各自开户银行的存款账户余额以外,还涉及两家开户银行之间的结算。商业银行之间的结算需调整它们在中央银行的存款准备金账户余额。第三,在账户范式下,资金流动采取记账清算。资金从付款者到收款者,中间可能要经过多家机构的账户,体现为相应账户余额的调整。第四,如果看账户体系的拓扑结构,应该远非互联互通状态,而是存在不少“孤点”、“断头路”、“梗阻”和“迂回路”等。Token体系与账户体系有显著不同。第一,Token体系无等级。地址并无上下高低之分,理论上都是平等。任何人,只要通过非对称加密技术生成一对公钥和私钥,就可以参与Token体系。但在金融应用中,要做好Token体系开放性与KYC要求之间的平衡。第二,Token交易即结算。Token交易确认与分布式账本更新同时完成,没有结算风险。第三,Token体系是点对点的拓扑结构,任何两个地址之间都可以直接交易。CBDC跨境流通及对货币国际化的影响

CBDC跨境流通具有以下特点。第一,境外居民和机构参与CBDC跨境支付,只需开立CBDC钱包,无需经过境内外银行中介。第二,因为CBDC作为Token体系的开放性,开立CBDC钱包的要求比开立存款账户要低得多,有助于促进境外居民和机构拥有和使用CBDC。第三,站在中央银行的角度,CBDC钱包没有境内和境外的区别。第四,任何两个CBDC钱包之间都可以发起点对点交易,CBDC交易也没有境内、跨境和离岸的区别。这好比世界上任何两个人之间都可以用电子邮箱交流,而无需知道对方的电子邮箱的服务器在哪个国家。CBDC跨境流通需要研究两个问题。第一,境外居民和机构开立CBDC钱包要遵循不同于境内居民和机构的KYC程序和要求。应在完善KYC程序和要求前提下,提高境外居民和机构开立CBDC钱包的便利性。第二,如果境外居民和机构对CBDC的需求很高,中央银行要与对方国家的中央银行合作,以尊重对方的货币主权。CBDC应以开放友好的方式走向世界。CBDC跨境支付有助于增强国际贸易结算货币功能。但货币国际化不仅是一个技术问题,更是一个制度问题,仅举其要者:1.可自由兑换;2.人民币汇率形成机制由市场主导;3.境内金融市场成熟且开放度高;4.境内法律环境完善,特别在产权保护方面。之前已提到货币国际化的另外两个维度——国际投融资货币和国际储备货币。这两个维度除了跨境支付基础设施以外,对证券基础设施也提出了新要求,核心问题是区块链应用于金融交易后处理,特别是能否实现券款对付。这个问题的复杂性在于,金融交易后处理有付券端和付款端,既可以用Token模式,也可以用账户模式,共有四种不同组合。表1说明,每种组合都能找到对应的项目,并且深度涉及主要国家的CBDC项目。表1:CBDC用于金融交易

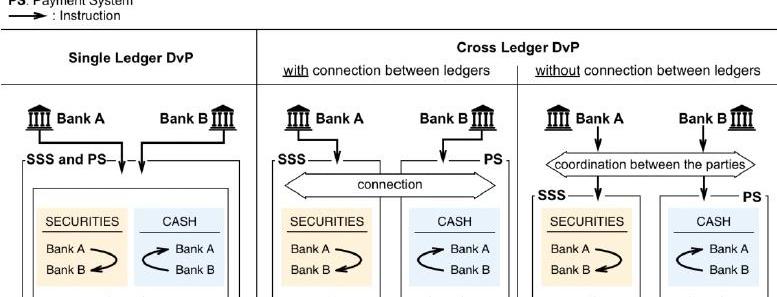

表1中值得特别说明的是付券端和付款端都用Token模式的组合。这个组合存在两种情形。第一,付券端和付款端使用同一个Token体系,称为单账本DvP。原子结算智能合约可以协调清算和结算,使得证券和资金同时完成转让。第二,付券端和付款端使用两个不同的Token体系,称为跨账本DvP。哈希时间锁在这个场景下的应用受到中央银行普遍重视。测试表明,哈希时间锁可以实现CBDC的跨账本券款对付、同步跨境转账等功能,但存在结算失败的可能性。这说明,今天区块链行业对跨链技术的讨论,在CBDC时代将成为金融基础设施中的核心问题。

图4:DvP对跨链技术的要求

编者按:本文来自小吒闲谈,Odaily星球日报经授权转载。在《DeFi的狂欢,怎少得了衍生品,一个充满想象力的赛道》一文中介绍了DeFi模式下衍生品的产品类目及逻辑.

1900/1/1 0:00:00在数字货币领域,有些真假难辨,又以讹传讹的传说,比如伊朗比特币价格的高溢价。你可能常常听到这样的新闻,因为通胀严重,地缘危机等原因,伊朗比特币价格出现远高于其他地区价格的高溢价,这样的新闻时.

1900/1/1 0:00:00吴说区块链从多个渠道获悉,吉比特创始人雷太国遭到举报暂时失联,疑似遭到调查。矿圈对雷太国比较熟悉,有行业老人感慨:“人还不错,但误入歧途”.

1900/1/1 0:00:00编者按:本文来自小吒闲谈,Odaily星球日报经授权转载。DeFi最近很热,关于DeFi的我也梳理了许多文章,各二线交易所疯狂追DeFi新项目.

1900/1/1 0:00:00自5月12日减半以来,比特币价格已处于横盘状态一个多月。这很容易让人联想到2017年初比特币第二次达到1180美金之后出现灾难性抛压,导致排名前几的加密货币一天之内下跌近40%,当时比特币被宣布.

1900/1/1 0:00:00经常有人问我比特币和以太坊会不会有一天不存在了?因为这不仅决定大家对数字货币的信仰能否坚持到底,也决定了区块链技术未来在社会占据什么地位以及将扮演什么角色.

1900/1/1 0:00:00