编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。本播报由Deribit和Greeks.live联合推出。

BTC历史波动率7d51.10%14d39.43%30d58.89%60d68.84%1Y89.67%ETH历史波动率7d61.90%14d47.09%30d70.30%60d73.89%1Y105.07%BTC与ETH短期波动依然疲软。

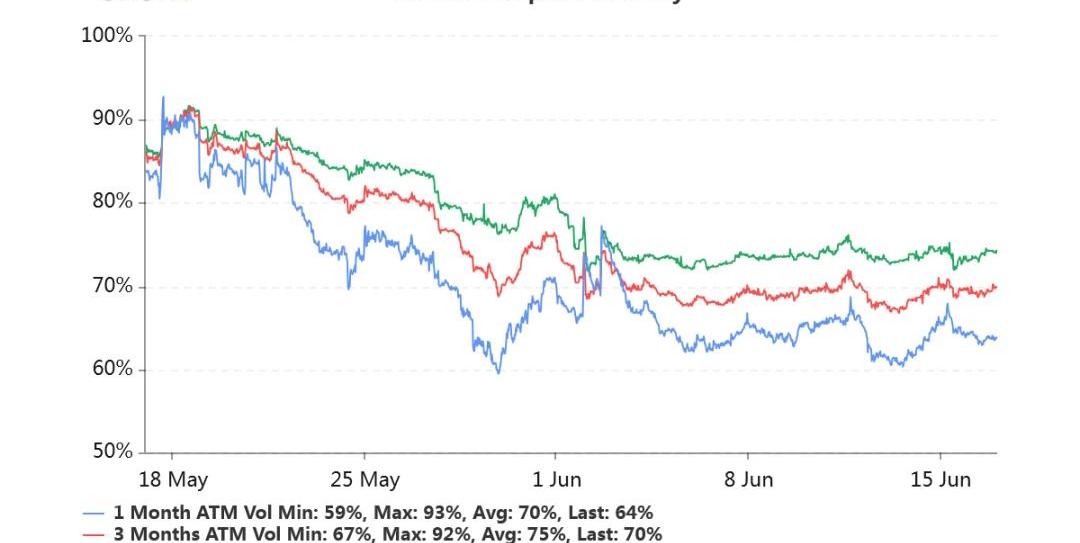

持仓量11亿美元,持仓量继续处于较高水平。交易量平稳。各标准化期限隐含波动率:今日:1m64%,3m70%,6m74%6/16:1m64%,3m69%,6m73%隐含波动率平稳。尽管历史波动率走低,市场对数字货币潜在的波动潜力依然具备新鲜记忆。

BNB Chain推出针对Web3女性的新导师计划Web3WonderWomen:金色财经报道,BNB Chain发文称,推出一个针对Web3女性的新导师计划,名为Web3WonderWomen,旨在增强和培养Web3生态系统中的年轻女性社区。

该计划包括两个动态计划:WWW创始人和WWW学习者。前者旨在指导下一代女性企业家,为她们提供在行业取得成功所需的工具和支持,而后者则致力于为应届毕业生和学生提供Web3世界的全面教育。[2023/2/17 12:12:03]

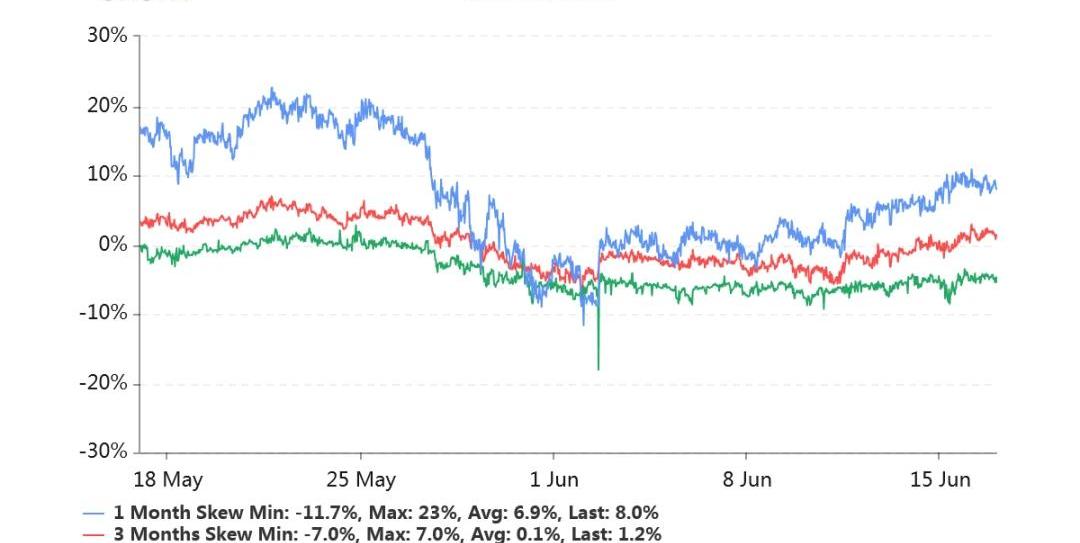

偏度:今日:1m-8.0%,3m-1.2%,6m+5.4%6/16:1m-10.0%,3m-2.2%,6m+4.7%比特币的跌势目前没有延续下去,偏度保持了稳定,近月左偏明显。

Borderless Capital完成了1000万美元的星球基金:11月24日消息,致力于Algorand生态系统的迈阿密风险投资公司Borderless Capital今天宣布完成了PLANETS.Fund,这是一个1000万美元的基金,专注于建立一个绿色数据经济。该基金将投资于围绕PlanetWatch的生态系统,这是世界上第一个建立在Algorand区块链上的去中心化的室内外空气质量监测网络。参加PlanetWatch网络的 \"PlanetWatchers\"或空气质量传感器主机因流传空气质量数据而得到PLANETS代币的奖励。PLANETS.Fund计划将筹集到的资金用于在全球范围内部署一个由数千个PlanetWatch空气质量传感器组成的全球网络。该基金还将长期持有PLANETS代币和股票。(PRNewswire)[2021/11/24 7:07:43]

Put/CallRatio持仓量之比迅速攀高,目前比例为0.62。超过了过去3个月的均值0.58。从成交细节去看,7月底的Call持仓显著增加。

印度跨国IT公司Wipro宣布加入Hedera Hashgraph理事会:印度跨国IT公司Wipro宣布加入企业区块链平台Hedera Hashgraph理事会,成为继Tata Communications后第二家加入该理事会的印度公司。理事会共有39个席位,目前已有12位参与者。注:Tata Communications于2019年8月12日加入Hedera Hashgraph理事会。(AMBCrypto)[2020/3/18]

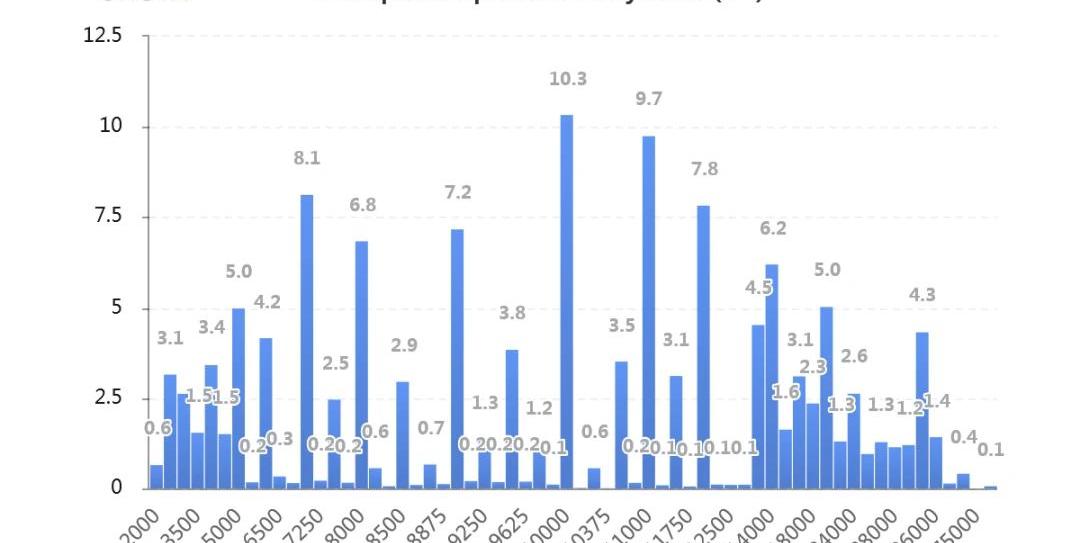

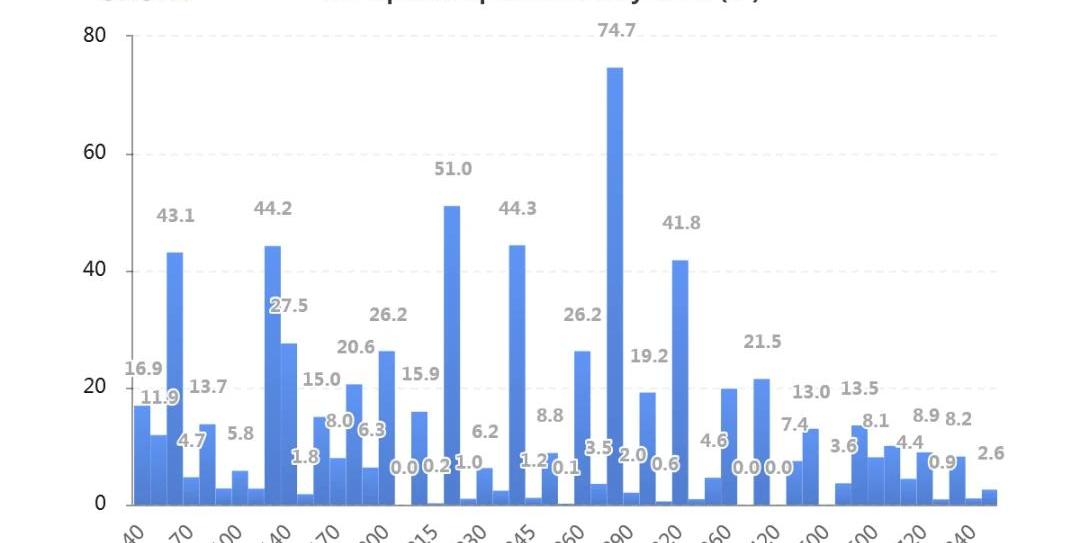

持仓量按行权价分布如下,虚值Call的持仓量显著。

动态 | Placeholder VC合伙人:加密货币市场大跌主要有三个原因:据ccn报道,Placeholder VC合伙人Chris Burniske表示,加密货币市场价值下降21%的原因主要有三点。首先,主要的股票价格的突然下跌已经导致投资者清理他们的投资组合,消除了像加密货币这样的高风险投资选择。这是因为在风险偏离的环境中,风险最高的资产往往会被抛售。此外,以太坊经历了去年的ICO热潮,去年筹集的资金再被用来筹集资金,这是一种周期性的去杠杆化。第三,比特币现金和比特币现金SV之间的哈希战引发市场的不确定性,加密货币的价值进一步下跌。[2018/11/22]

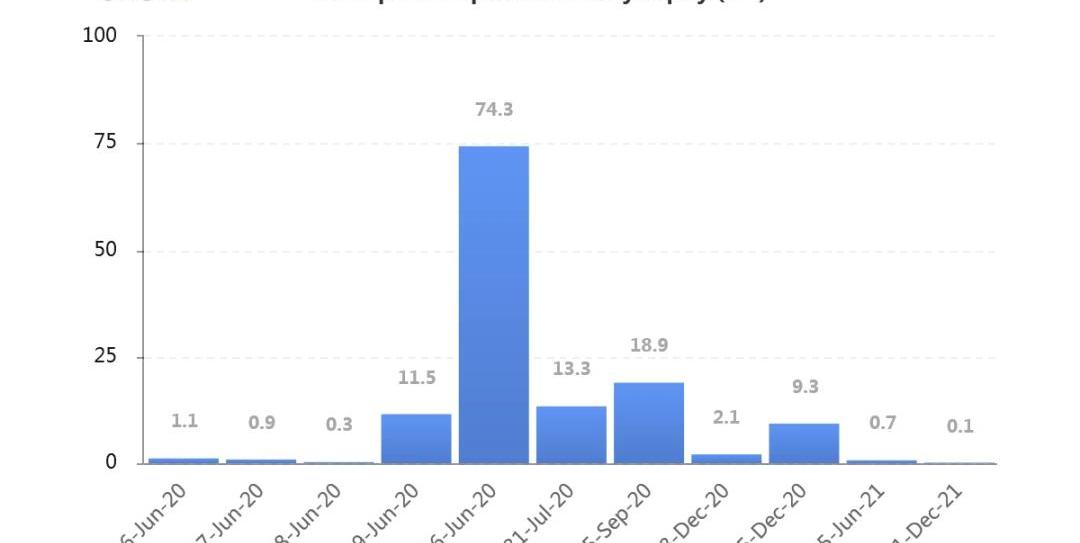

持仓量按到期日分布如图主要持仓绝大部分集中在六月份。交割之后,持仓换月会如何进行颇值得期待。

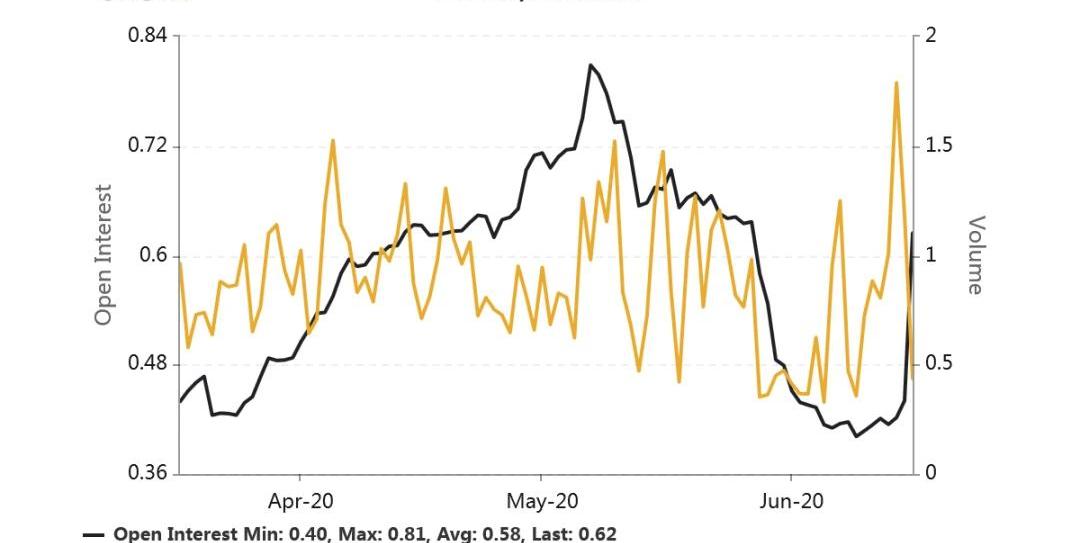

持仓量1.57亿美元,处于较高持仓水平。交易量平稳。各标准化期限IV:今日:1m69%,3m73%,6m76%6/16:1m71%,3m72%,6m76%ETH近月隐含波动率略有下移。偏度:今日:1m+0.3%,3m+3.5%,6m+6.8%6/16:1m-1.0%,3m+2.1%,6m+5.0%偏度稳定。持仓量的PutCallRatio达到半年来高位,0.83。持仓量按行权价分布集中如下图,以平值、浅虚Call以及Put占比较多。

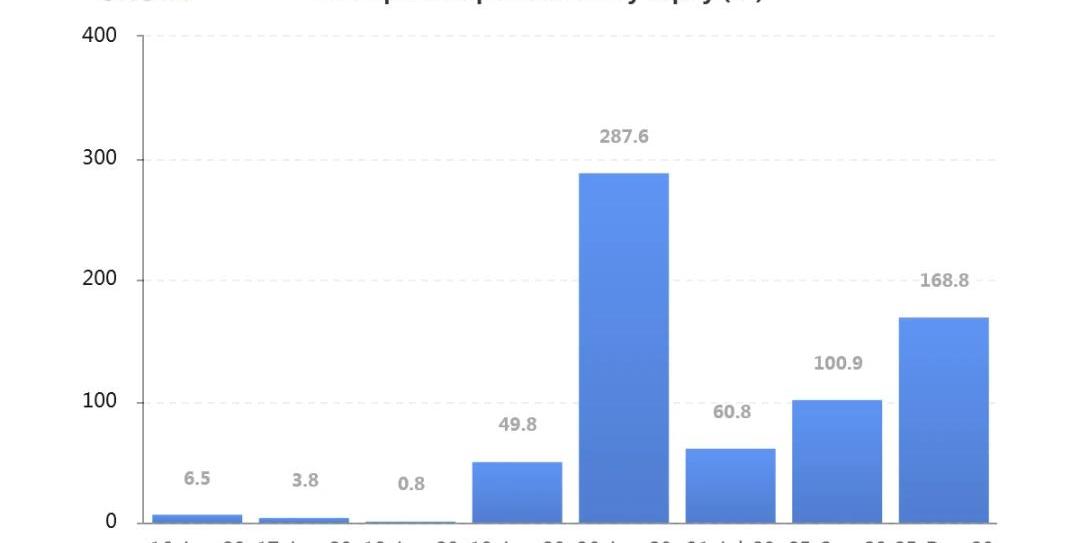

按到期日分布的持仓量显著集中在六月份。有意思的是,ETH的期权持仓在很远的期限如9月底与12月底也挺显著。

JeffLiangCEOofGreeks.Live2020年6月17日10:00

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStructure)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

标签:CALALLPLAPUTKCAL价格football币最新消息PLAY币intelligencefogcomputerchain

成都又称“天府之都”,这座城市拥有悠久的历史文化。有句老话“少不入蜀,老不出川”,在人们印象中,成都是一个慢节奏的地方,望江路的大碗茶,春熙路上的大长腿,晚上坐在大排档上喝着冰啤酒,吃着串串与朋.

1900/1/1 0:00:00编者按:本文来自威廉闲谈,作者:陳威廉,Odaily星球日报经授权转载。前两天有个报道,我觉得很日常,就是XX币破发了然后被维权了,这真是见得多了,倒也没见维权成功的.

1900/1/1 0:00:00编者按:本文来自登链社区,作者:AlexGluchowski,Odaily星球日报经授权转载。随着越来越多的扩容方案日渐成熟,以太坊二层网络扩容方案也变得难以驾驭.

1900/1/1 0:00:00被判刑25年、贩、杀人凶手、开发世界上最先进的ASIC矿机、中本聪真身......但凡有人打算把这些事实柔和起来,统一到单个人身上,无论如何听起来都像是在忽悠,然而.

1900/1/1 0:00:00文|黄雪姣编辑|郝方舟出品|Odaily星球日报 一个月前,比特大陆因“工商局抢营业执照”上了热搜。各路人马叉腰围观,公司员工自嘲调侃.

1900/1/1 0:00:00今年,有6项区块链项目跻身世界经济论坛“2020技术先锋”行列,数量占比为6%,上榜数量为历来之最.

1900/1/1 0:00:00