编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。本播报由Deribit和Greeks.live联合推出。

BTC历史波动率7d16.88%14d59.16%30d62.19%60d69.58%1Y89.69%ETH历史波动率7d19.50%14d72.49%30d68.59%60d79.93%1Y104.90%BTC/ETH继续延续毫无波动态势。

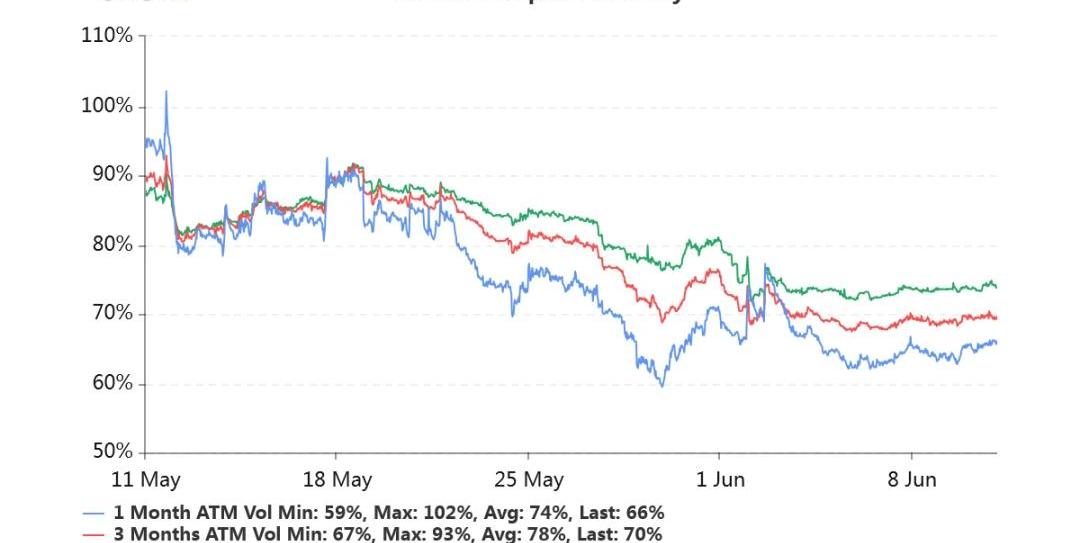

持仓量11亿美元,持仓量继续处于新高位置。交易量平稳。各标准化期限隐含波动率:今日:1m66%,3m70%,6m74%6/10:1m65%,3m69%,6m74%随着昨夜的大幅度打针,隐含波动率略有上涨。

以太坊巨鲸大量囤积Render Network原生Token RNDR:2月5日消息,据链上数据追踪服务平台 WhaleStates 披露的数据显示,就在 Coinbase 宣布即将上线 Render Network 原生 Token RNDR 消息发布之后,以太坊巨鲸开始大量囤积 RNDR,目前以太坊网络上排名前 1000 的巨鲸已经购买了价值超过 3550 万美元的 RNDR。[2022/2/5 9:32:49]

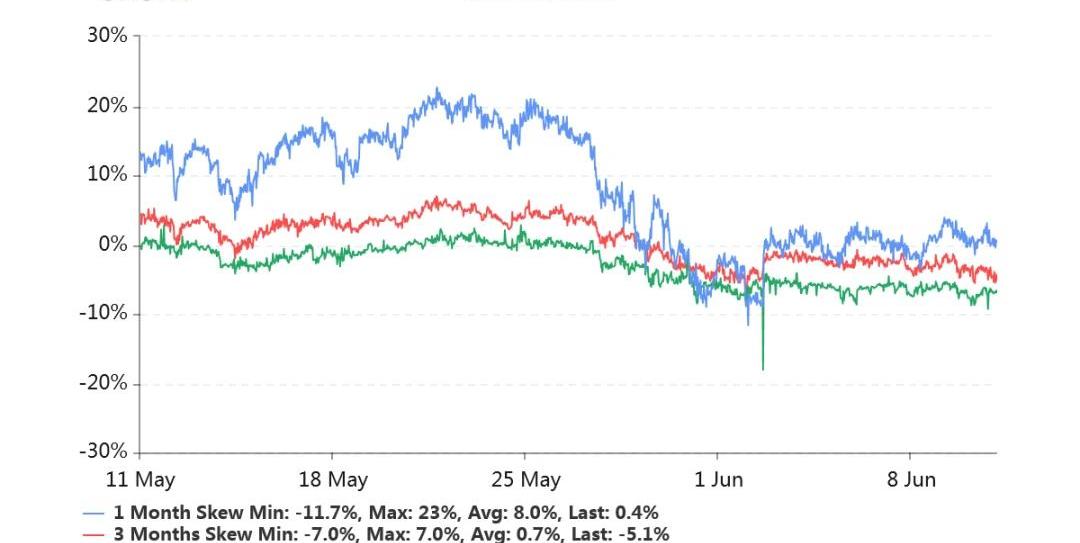

偏度:今日:1m-0.4%,3m+5.1%,6m+6.6%6/10:1m-0.4%,3m+3.1%,6m+8.0%远月右偏较明显。

Deribit上线行权价格为10万美元的新BTC期权:Deribit上线行权价格为10万美元的新BTC期权,看涨和看跌期权将于2021年9月24日到期。Deribit首席商务官Luuk Strijers表示,目前已有45份看涨期权合约进行了交易。(CoinDesk)[2020/12/18 15:43:03]

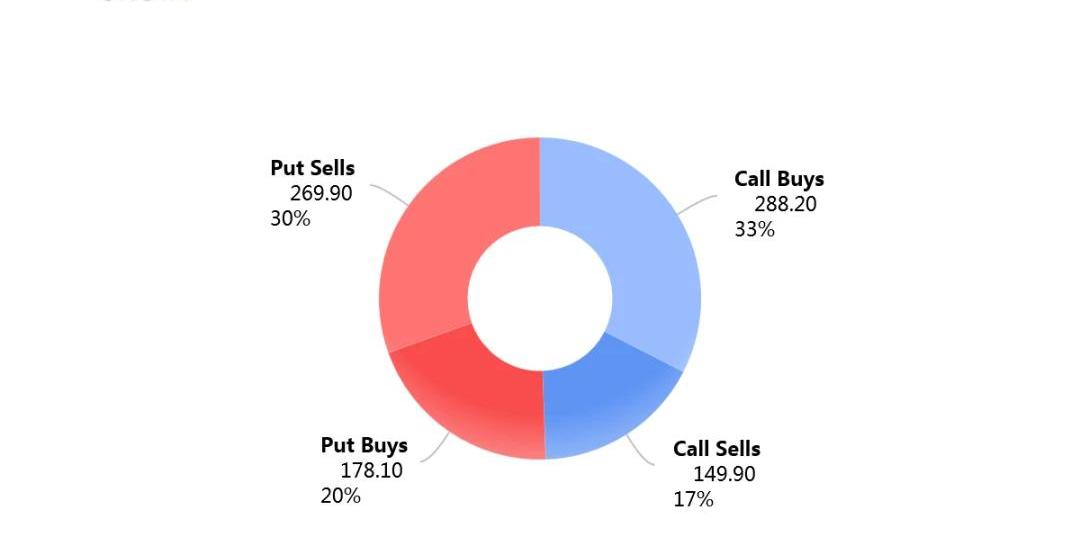

今日早晨8点以来买入看涨期权(33%)、卖出看跌期权(30%)较多。

Put/CallRatio持仓量之比迅速反弹,目前比例为0.59,大约回到了过去6个月的均值水平。从持仓增量细节分析,日期权的10000的看涨、浅虚看跌期权增量显著。6月底的20000美元看涨期权持仓增加显著。

TabTrader CEO:市场已经触底,现在是积累BTC的最佳时机:交易所聚合商TabTrader首席执行官Kirill Suslov近期表示:“比特币市场已经见底。复苏可能非常迅速。这是积累的最佳时机,而这正是加密巨鲸正在做的事情……2020年夏天,新冠病将成为过去,资产价格将上涨,由于加密技术是一种高贝塔系数的资产,它有可能实现指数级增长。”(U.Today)[2020/3/25]

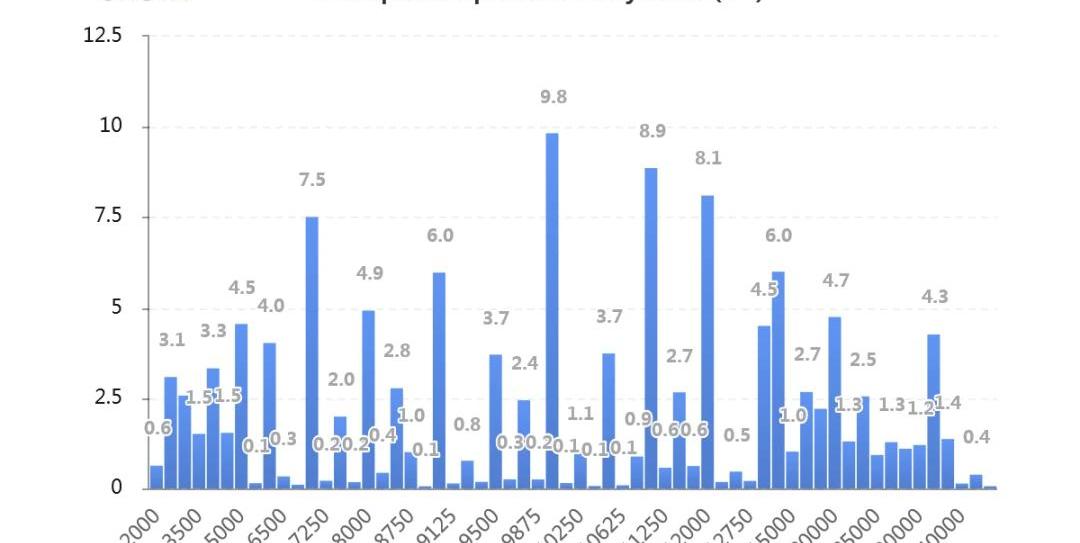

持仓量按行权价分布如下,虚值Call的持仓量大幅增加。深度虚值Call的持仓似也有明显增加。

公告 | Bittrex将上线Hedera Hashgraph(HBAR):Bittrex将上线Hedera Hashgraph(HBAR)。存款服务开放时间为北京时间9月16日8点。用户可9月17日17:00进行HBAR / BTC,HBAR / ETH,HBAR / USDT和HBAR / USD 交易。[2019/9/13]

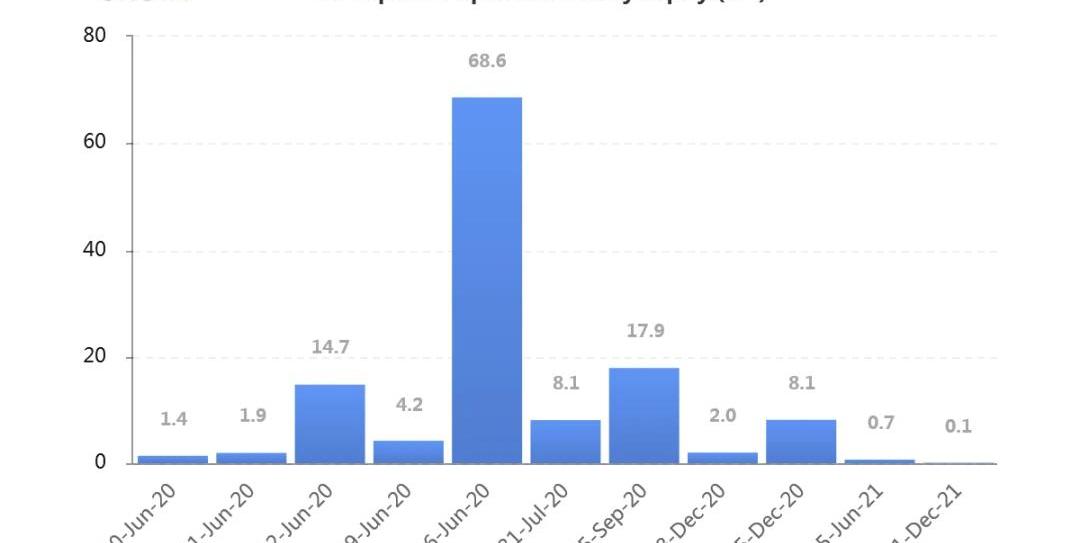

持仓量按到期日分布如图主要持仓绝大部分集中在六月份。

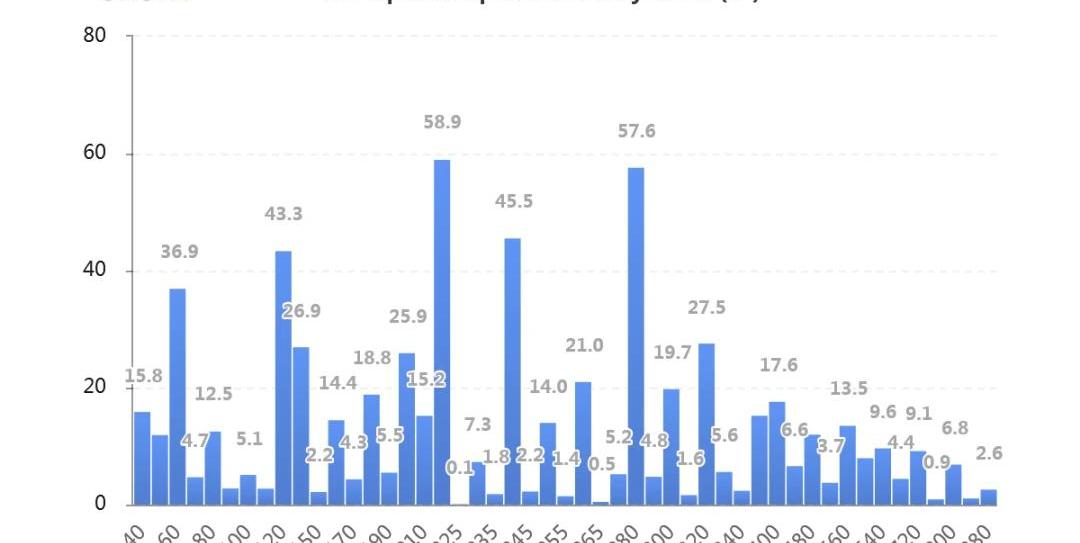

持仓量1.56亿美元,持续突破新高。交易量平稳。各标准化期限IV:今日:1m69%,3m75%,6m78%6/10:1m68%,3m75%,6m77%平稳略增。偏度:今日:1m+9.2%,3m+6.5%,6m+8.6%6/10:1m+7.8%,3m+1.8%,6m+8.3%全期限右偏显著。主动成交:CallBuys44%CallSells35%持仓量的PutCallRatio达到半年来高位,0.87。持仓量按行权价分布集中如下图,以平值、以及Put占比较多。

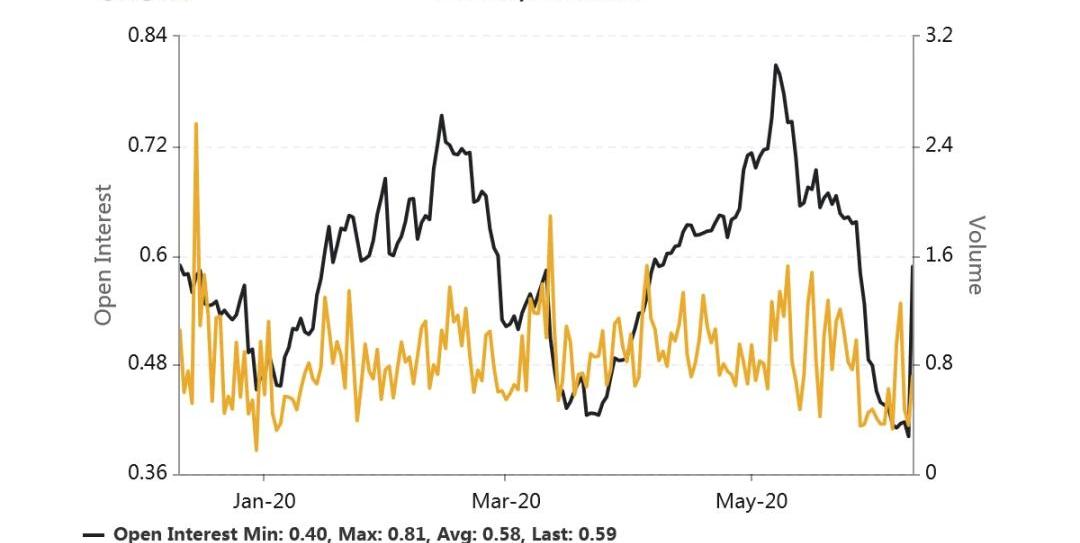

按到期日分布的持仓量显著集中在六月份,占比略超五成。JeffLiang2020年6月11日10:30

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStruture)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

标签:CALALLPUTBITCallisto Networkbusiness-credit-alliance-chainBitconch Reputation Heatbitstamp交易所提现

近期比特币持续在高位震荡,始终未打破区间震荡的局面,但不可否认的是近期主流币种最强势的还是比特币,同时还有另一个不落下风的币种—ETH.

1900/1/1 0:00:00编者按:本文来自万向区块链,Odaily星球日报经授权转载。中国人民银行对数字货币的研究和设计已经有几年时间,但在Libra白皮书推出后明显提速,疫情的特殊情况又再次催化了相关试点推进的节奏.

1900/1/1 0:00:00本文来自:哈希派,作者:哈希派分析团队,星球日报经授权转发。

1900/1/1 0:00:00上周以太坊链上连续发生三起天价手续费转账,引来吃瓜群众的围观。其中,0xcdd6a2b开头的神秘地址在两天内“挥霍”掉3700万元,创造了以太坊链上史上最高手续费记录.

1900/1/1 0:00:00“囤币一时爽,过期火葬场。”2018年5月,赵静以均价12.5美元买入1000个EOS后,至今已持有两年之久。“还有希望吗?”刚一照面,她便急切地向核财经APP发问.

1900/1/1 0:00:00今天和大家分享一个话题——未来两年的投资机遇。之所以和大家分享这样宏观的话题是因为昨晚美联储连续两天进行的会议内容被公开,在这份公开的内容中有一则重要的信息将会影响未来至少两年内全球的经济和金融.

1900/1/1 0:00:00