编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。本播报由Deribit和Greeks.live联合推出。BTC历史波动率7d18.69%14d38.37%30d58.24%60d67.88%1Y89.61%ETH历史波动率7d26.86%14d47.51%30d70.28%60d71.82%1Y105.07%实现波动率继续走低。对比7天和一年的数据,反差太大了。

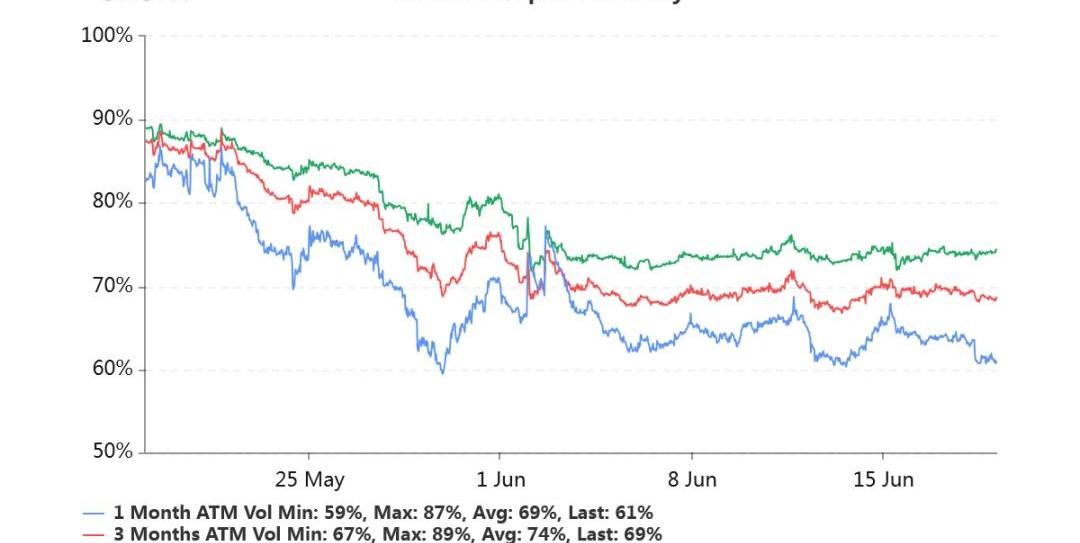

持仓量12亿美元,持仓量创下新高。交易量平稳。各标准化期限隐含波动率:今日:1m61%,3m69%,6m74%6/18:1m63%,3m69%,6m74%隐含波动率略有走低。一般周五交割之后IV会有短时下挫,且看今日表现。

“Rollup即服务”平台Caldera推出两个公共测试网:金色财经报道,Web3基础实施提供商、“Rollup即服务”平台Caldera正式开放两个公共测试网,两个测试网分别部署在Goerli Etherum和Polygon Mainnet上,并对所有开发人员和用户开放。Caldera表示,此次公布的测试网不是激励性测试网,参与不会授予任何代币或任何类型报酬的权利。

此前2月份报道,“Rollup即服务”平台Caldera宣布已经在两轮融资中筹集了900万美元。[2023/3/31 13:37:13]

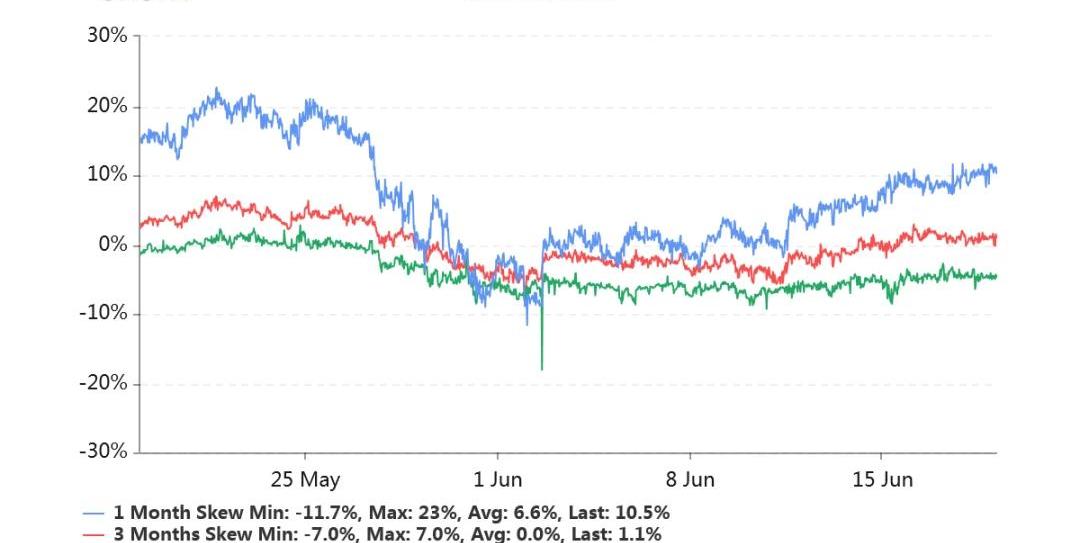

偏度:今日:1m-11%,3m-0.6%,6m+4.7%6/18:1m-8.4%,3m-0.3%,6m+4.7%近月左偏更加显著了,市场对下跌的预期在加强,纷纷买入看跌期权进行保护。

外汇和加密货币技术提供商B2Broker集成Match-Trader:2月1日消息,外汇和加密货币技术提供商B2Broker在2022年集成cTrader后继续扩张,最近又集成了Match-Trader。

通过增加Match-Trader,B2Broker宣布扩展其白标流动性服务,客户将能够获得完整的白标解决方案、广告服务和现成的B2Core集成。(Business Wire)[2023/2/1 11:41:19]

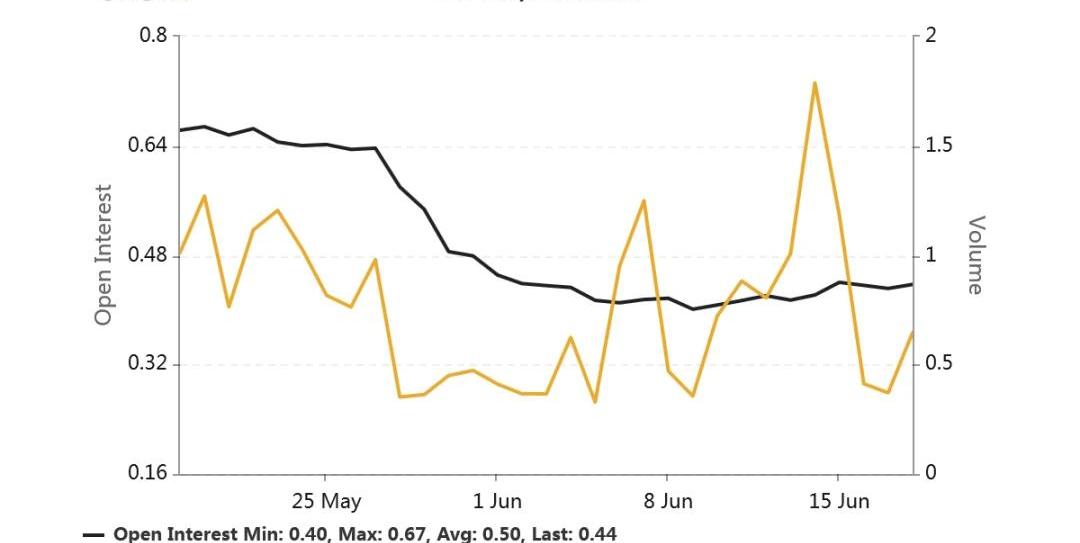

Put/CallRatio持仓量之比为0.44,再次走低。

Founders Fund合伙人:接受代币投资,2014年开始投资比特币:3月5日消息,知名风投机构Founders Fund近日宣布完成50亿美元新基金募集,该机构合伙人Lauren Gross 和 Brian Singerman在接受Techcrunch采访时表示,该团队在 2014 年对比特币进行了第一笔投资,并随着时间的推移建立了头寸,目前持有的加密货币中三分之二是比特币。

他们还透露,Founders Fund在区块链行业的投资包括股权投资与代币投资。根据公开资料,Founders Fund投资的加密项目还包括Royal、Paxos、Parallel Finance等。[2022/3/5 13:39:39]

Islander通过代币销售获得143万美元融资,将于明日开启测试网:11月19日消息,去中心化Learn-to-Earn平台Islander宣布通过代币销售获得超143万美元融资,包括Spark Digital Capital、ICON Plus Capital、Lancer Capital、Kyros Ventures、Maven11,Muhabbit Capital、VBC Ventures、Basics Capital、ZBS Capital、Avalanche Asia Star Fund、VB Ventures、XT Labs、MEXC和Panony等逾60个机构和合作伙伴投资,官方将为每位参与者空投5000枚$ISA。

同时,Islander还宣布将于11月20日开启测试网,参与者可瓜分共2万美元的空投奖金。据了解,Islander是一个去中心化Learn-to-Earn平台,加密项目、加密狂热者、意见领袖和内容创作者将以创新的方式管理和营销自己的项目。[2021/11/20 7:00:33]

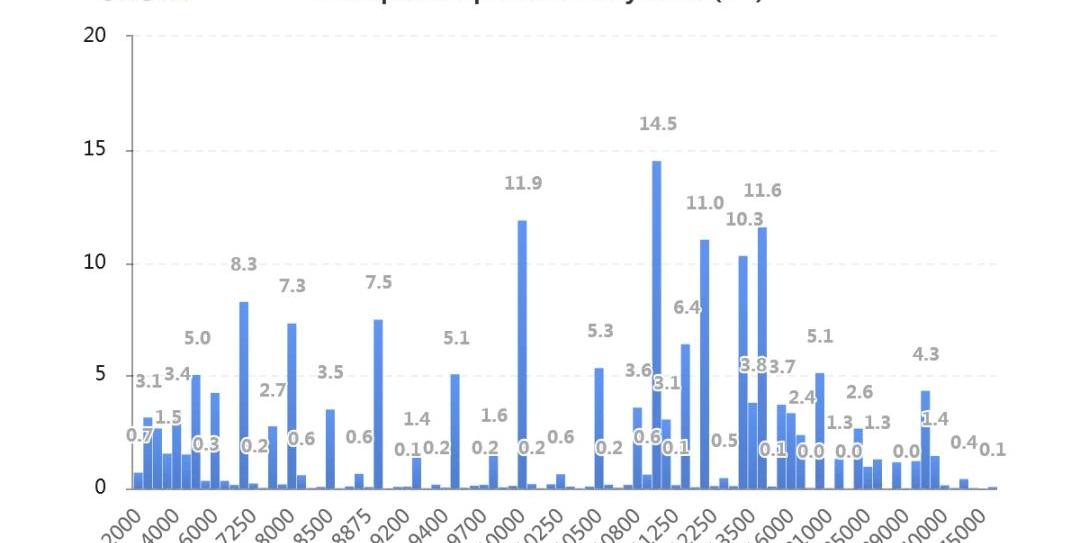

持仓量按行权价分布如下,虚值Call的持仓量显著。

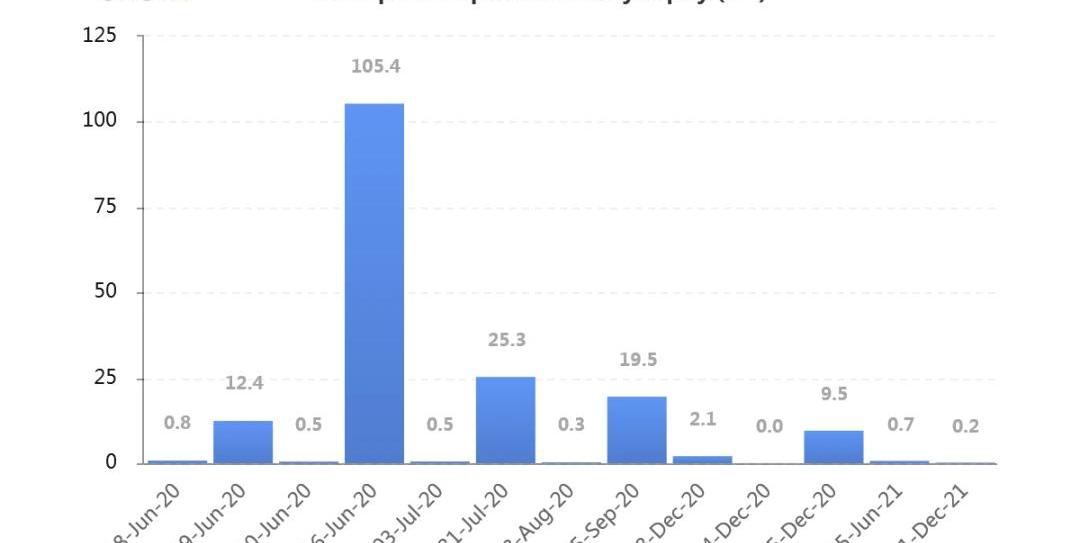

持仓量按到期日分布如图主要持仓绝大部分集中在六月份。7月份、9月份、12月份持仓有所增加。

持仓量1.56亿美元,处于较高持仓水平。交易量平稳。各标准化期限IV:今日:1m65%,3m71%,6m77%6/18:1m68%,3m72%,6m77%近月的IV在继续走低。偏度:今日:1m-3.6%,3m+2.9%,6m+7.2%6/18:1m-3.5%,3m+2.0%,6m+7.2%偏度稳定。持仓量的PutCallRatio维持在0.85。持仓量按行权价分布集中如下图,以平值、浅虚Call以及Put占比较多。按到期日分布的持仓量显著集中在六月份。9月底、12月底持仓量也显著。JeffLiangCEOofGreeks.Live2020年6月19日11:00

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStructure)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

编者按:本文来自蓝狐笔记,Odaily星球日报经授权转载。1.2017年的牛市由基于以太坊的加密项目众筹推动,由于短期非理性的高回报引发人们竞相进入,而这反过来推高了ETH和BTC价格,最后由于.

1900/1/1 0:00:00随着网络技术的发展,用户对于隐私问题的关注度日益增大。与传统技术不同,区块链作为去中心化账本,用户个人信息无需提交于第三方,对用户隐私保护有着天然的优势.

1900/1/1 0:00:00文|王也编辑|Mandy王梦蝶出品|Odaily星球日报 今天可能是DeFi小众领域最出圈的一天,皆因Compound超越MakerDAO,成为DeFi市值第一.

1900/1/1 0:00:00北京链安,聚焦区块链安全与数据服务,以下是基于北京链安ChainsMap链上数据监测系统,就上周数据发布的比特币链上数据周报.

1900/1/1 0:00:00编者按:本文来自链闻ChainNews,撰文:SharlynWu,加密货币投资人,星球日报经授权发布.

1900/1/1 0:00:00字数:1257原地址:https://opensea.io/作者:AndrewSteinwold译者:Sherry校对:Typto翻译机构:DAOSquare RichardChen@richa.

1900/1/1 0:00:00