注:原文作者为Messari分析师Chia Jeng Yang,以下为全文编译。

2016年,Union Square Ventures的Joel Monegro发表了一篇开创性的论文,论述了加密货币协议将如何能够比其上的dapp捕获更多的价值。换句话说,"胖协议理论"指出,应用程序层每捕获一美元的价值,协议层将能够捕获至少相同的一美元,甚至更多,因为应用程序层需要利用原生协议代币来支持所有的互动。

这篇论文对于确定加密货币的价值所在,投资者应该在哪里投资,以及如何考虑应用层与协议层的问题至关重要。不幸的是,由于最近的一系列发展,我们发现这个理论遭受了很大的压力,并探讨了是否可以宣判"胖协议理论"的死亡。理解这个理论的重要性在于它影响了我们将投资重点分配在协议还是dapp,以及首次进入时的看法。Delphi Research的Ashwath指出,"胖协议理论的合理性是以太坊持续主导地位的关键"。

而这一理论衰落的主要原因包括以下几点:

垄断的减少:多链Dapp/Dapp品牌化

夸大的网络效应:长期的协议竞争导致费用降低

Reffal曲线:减少总需求的Roll-Ups的作用

地址0x30e在19小时前将LBR全部出售:金色财经报道,据Spot On Chain监测,过去一周,LBR的价格一直在下跌。地址0x30e在19小时前以1.62美元(12.73万美元)的价格将7.85万枚LBR全部换成65.4枚ETH,共损失7222美元(投资回报率:-3.77%)。出售后,LBR价格下跌了3.4%。[2023/7/23 15:53:13]

L1价值获取的新思维框架:货币对国家

胖协议理论是基于对协议和dapp之间互动的3个主要描述:

任何建立在协议之上的dapp都需要协议的原生代币来支持dapp内的任何交易。

克隆dapps和吸引用户要比克隆协议和吸引用户容易得多,这使得协议相对于dapps来说具有更加垄断的竞争地位。

因此,协议将比dapp捕获更多的价值,因为协议的价值捕获将反映在dapp层处理的任何交易中(价值创造),更不用说dapp本身将捕获的价值。

LedgerPrime的Joel John指出,当稳定币等资本密集型用例出现时,胖协议理论的第一个裂缝就出现了。随着像Tether这样的稳定币推动了ERC-20代币的采用,ETH的市值并没有像稳定币的市值上升那样成比例地上升,这表明协议/应用价值获取之间的关系出现了根本性的断裂(至少对于稳定币而言)。

Ethercluster将于7月24日停止,相关方应迁移ETC主网和Mordor测试网端点:6月25日消息,以太坊经典(ETC)发布重要公告,提醒钱包运营商、交易所、矿池、DApp开发人员以及EthereumClassic主网和Mordor测试网Ethercluster端点的所有用户,基于以太坊的开源云架构Ethercluster将于2023年7月24日停止,相关方应在7月24日之前迁移ETC主网和Mordor测试网端点。

此前,以太坊经典宣布其主网的 RPC URL从Ethercluster更改为Rivet,还将把 Ethercluster Mordor测试网端点移至新端点。[2023/6/25 21:59:11]

胖协议理论的主要证明方式是,我们应该预期以太坊上dapp的市值是以太坊本身市值的一小部分。而另一种情况可以被描述为"翻转"。

这种想法认为,dapp估值的暂时性投机泡沫可以存在,但必须从根本上恢复到低于ETH的市值。然而,自论文发表以来,我们已经看到了自2020年、2021年和2022年(320b v 311b),ERC-20 dapp层市值超过ETH市值的长期实例。

数据:一巨鲸解押7900万枚MATIC并转移到币安抛售致价格下降:11月28日消息,据Lookonchain监测,一巨鲸地址在11月15日解除质押了7900万枚MATIC(价值约6500万美元),然后陆续转移至币安,每次抛售都导致MATIC价格下跌。该地址目前仍持有3600万枚MATIC(约合2980万美元),可能会再次抛售。[2022/11/28 21:06:15]

(快照:通过对2022年2月20日CoinMarketCap上308个最大的ERC-20代币市值的总和进行计算)

一方面,可以说dapp市值的"翻转"是dapp估值的暂时性投机泡沫的结果,我们应该期待ETH的市值长期回归到其相关dapp的市值之上。另一方面,它可能反映了在一个成熟的加密生态系统中,dapp-产品-市场匹配度越来越高。此外,可以说,目前的分歧被低估了。与协议互动的中心化组织可能会对协议的发展做出贡献,但不一定会在代币中反映其价值获取。Opensea或Coinbase就是一个很好的例子,这些组织的价值获取体现在其公司的股权价值上,而不是没有发行的代币。

Joel的论文是在一个对单链极大主义者有压倒性情绪的时代写的。似乎协议提供了难以复制的终极网络效应。但我们今天看到,由于ETH的可扩展性问题,以及一般的资本/金融激励,出现了一个强大的动机,使竞争性的、越来越专业化的协议出现。

Lightning Labs发布初始的Taro协议代码:金色财经报道,Lightning Labs宣布了其新的Taro协议的初始代码,该协议将允许用户在比特币区块链和Lightning上发行和转移资产。

Lightning Labs产品增长主管Michael Levin在一篇博客文章中写道:“在与世界各地的比特币和闪电开发人员交谈时,我们听说用户希望使用稳定币,就像他们在闪电网络上使用比特币一样:即时结算、低费用、没有金融中介的点对点交易。”

今年4月,该公司首次推出了基于taroot的协议Taro。Taproot是去年对比特币代码的更新。(the block)[2022/9/29 5:59:40]

协议层面获取价值的主要方式之一是通过协议在其促成的交易中获取的交易/Gas费用。

跨链基础设施的出现有助于促进一个日益可持续的多链世界。然后,协议竞争引发了降低协议费用的动力,即使存在价值获取的机制(见Solana的免租费)。

一个建立在单一生态系统上的Dapp限制了他们的用户群,鉴于多种竞争协议的流行,这将越来越不可持续。Dapp将越来越多地采用多宿主的方式,即确保多个协议之间的原生互操作性,以防止被"卡"在一个协议上。例如,不断增加的ETH gas费用看到Dapps和加密货币持有者迁移到替代的L1s,如AVAX,SOL等。Dapps看到了这一趋势,能够通过提供多种集成服务于多个协议生态系统的社区,从而使他们的产品/用户群多样化。这种现象的一个例子是,AAVE就建立在了Polygon以及AVAX上。正如Dragonfly Capital所指出的,"币安智能链(现为BNB Chain)教会了每个人:如果你不在这里推出,我们就会直接推出你的分叉,拿走你本来的收入"。

数据:5月比特币挖矿总收入环比下降21.6%至9.062亿美元:6月2日消息,据The Block Research数据显示,5月比特币挖矿总收入为9.062亿美元,较4月的11.6亿美元下降21.6%,其中约8.9美元来自区块奖励,交易费用仅为1618万美元,占比1.87%。5月以太坊挖矿总收入为比特币挖矿总收入的1.08倍。[2022/6/2 3:57:50]

此外,人们越来越认识到品牌资产对dapp的价值。由于Uniswap有能力利用现有的流动性关系、人才、资本、分销等,那么其扩展到另一个像AVAX这样的竞争链,很可能会比Polygon上的第三方Uniswap分叉更成功。考虑到Uniswap之前建立的品牌资产(即使没有在Polygon上的经验),消费者也更有可能信任Uniswap。

协议层的垄断性价值获取的前提已经被这些发展削弱了。

"但是你提到了像Polygon这样在ETH上的L2s!"

L2s有助于帮助解决ETH的一些关键限制,并保留ETH上的交易量。然而,随着L2s roll-up将更多的交易合并到一个L1交易中,它将减少相同数量的交易所需的ETH数量。

一种说法是,与税收收入类似,较低的交易成本(税率)仍然可以产生较高的ETH总需求(税收收入),因为这将有助于提高dapp开发/交易的速度。

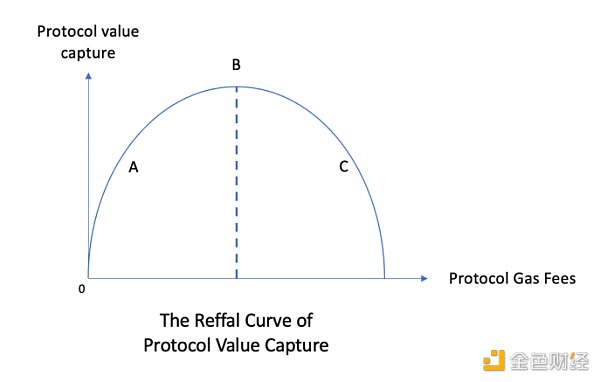

协议价值获取Reffal曲线;X轴为协议Gas费用;Y轴为协议价值获取

我创造了上图的理论,并将其称为协议价值捕获的Reffal曲线,以表示我对经济学老师Mr. Reffal (/s)的尊重。虽然我们谈论这个理论与ETH L2s及其对L1 ETH需求的影响有关,但它也广泛适用于任何替代L1s及其内部gas政策。需要注意的是,Reffal曲线,特别是B右边的区域,在胖协议理论看来是不可能存在的,因为它假定了协议的垄断观点。在这里,B右边的曲线表示用户和dapp分叉或切换到其他L1进行交易。

根据Reffal曲线,伴随着协议竞争的加剧和L2s gas费用的减少,我相信我们更有可能看到接近A点的情况,而不是B点。以太坊极大主义者不会同意,并认为我们将从C点走向更接近B点的情况,而多链世界的支持者可能会发现自己站在A点的一边,因为替代L1已经能够从ETH手中夺取市场份额,或者,如果他们认为加密货币的宏观趋势将推动交易量/需求远远超过现有能力所能满足的程度,那么他们也会相信B点。

一种反对的说法可能是,鉴于我们所知道的ETH gas成本的价格弹性(Vitalik在2018年最后一次计算)高于1(即价格弹性,需求的变化大于价格的变化)。因此,gas价格的下降将更有可能使我们进入C点一侧,而不是A点一侧。

而我个人认为是A点,因为我们在加密货币项目质量方面的瓶颈远远大于交易量,特别是考虑到基本上可以无限扩展的alt-L1的吞吐量。

胖协议理论辩论中出现的最有用的批评之一是使用货币而不是GDP作为评估协议的手段。正如Arca的Nick Hotz所指出的,以美国为例,货币供应量价值约为20亿美元,而股权资本为50亿美元,货币供应量与股权资本的比例根据政府(L1)为其公司(原生应用程序)提供的价值多少而变化。

对协议价值基本观点的重塑,有助于对协议有一个更直观的理解,但也是对胖协议理论的进一步削弱。

这是因为如果我们将协议视为货币而不是GDP,那么底层区块链/货币供应的总市值就不一定需要超过dapp层的市值。

Nick Hotz进一步指出,虽然胖协议论已经非常有利可图,而且领先于时代,但其成功的主要驱动力是由于缺乏其他投资场所,以及缺乏来自应用程序本身的牵引力,而不一定是来自协议层面的价值获取动力。鉴于自2016年Joel撰写胖协议理论以来,我们看到了大量相对的dapp产品-市场契合度,胖协议理论正在显示其局限性。

一方面,"胖协议理论"从根本上得到了正确的结论,即协议层面有更大的价值捕获,但我们已经看到了协议层面的价值捕获压缩。然而,无可争议的是,即使在今天,表现最好的投资者仍然会看到他们的回报来自于协议而不是dapp。例如,Solana在4年后达到了1000亿市值的代币价值。

至少,我们可以得出结论,超过一定程度的TVL/使用率的增长并没有相应地增加协议价值。鉴于对垄断性单一协议世界的否定,这对成熟协议的增长投资是否一定具有财务意义(在风险投资的意义上)具有有趣的影响。它的否定也增加了dapp层的价值获取潜力,并增加了投资组合中对dapp的接触。

胖协议理论给我们留下了一些迄今为止经得起时间考验的原则,虽然我们可以期待投资新兴协议在短期内继续有利可图,但我们应该期待更多的投资组合分配到dapp中,作为一种对冲协议竞争加剧的方式。自2018年以来,该理论的裂缝和局限性已经形成,并受到广泛发展的压力,如不断增加的dapp产品-市场的适应性,多链竞争,以及被夸大的区块链网络效应,如dapp:协议的市值比率所证明的那样。不过,到目前为止,协议的回报已经说明了问题,即其在短期/中期内的投资策略有一定的合理性,尽管我们不再对其长期可行性抱有信心。

最后,感谢Jose L Sampedro Mazon, Chiyoung Kim, Mike Giampapa的想法/评论(想法并不意味着认可)。

在诞生以来的短短十余年间,科技偶像和顶级投资者的站台以及币价的表现为比特币带来了相当可观的「信徒」.

1900/1/1 0:00:00头条▌纳米比亚央行计划推出CBDC4月9日消息,随着加密货币在全球的兴起并且越来越多地被采用,纳米比亚央行最近发布其金融科技监管框架,并宣布有意推出其中央银行数字货币(CBDC).

1900/1/1 0:00:00文章作者为WilliamM.Peaster,发布在banklessNFT生态系统正在经历一个快速增长的时期。世界的风景一直在变化,这种不断的变化往往会导致NFT趋势迅速出现.

1900/1/1 0:00:00音乐界专家和知名音乐家在2022年格莱美奖上讨论并展示了NFT。价值数十亿美元的音乐行业最近对NFT表现出兴趣,因为各地的音乐人开始理解摆脱中心化商业模式的力量.

1900/1/1 0:00:00美国证券交易委员会于3月28日提出了一项新的拟议规则,旨在使更多的交易公司注册为交易商,并公开他们的账簿以接受更严格的监管.

1900/1/1 0:00:00头条▌汇丰:面向亚洲私人银行客户推出元宇宙基金 ? ? ? ? ? 金色财经报道,根据汇丰新闻稿,汇丰推出一个全权委托投资组合,为亚洲的私人银行客户提供元宇宙投资机会.

1900/1/1 0:00:00