近期,比特币、以太坊价格持续下跌,纷纷创下过去一年价格新低。整个加密市场受到波及,DeFi 也难以独善其身。数据显示,链上锁仓总量从 5 月初的 1635 亿美元下腰斩至目前的 818 亿美元。

今天,Odaily 星球日报将从去中心化借贷以及去中心化交易两个细分赛道,分析主要项目在极端行情下的表现。总体而言,MakerDAO 、Aave 、Compound?等龙头项目从容不迫、按章办事,无论是治理还是清算都井井有条;Solend 、Maple 等新兴项目状况频出、问题不断,暴露了自身短板,也揭露了所处领域的顽疾。我们也希望,这些经验和教训能给 DeFi 从业者提供参考,推动 DeFi 进步。

行情下行,DeFi 借贷首当其中,面临清算。一些 DeFi 协议,也在近期清算中却暴露出几个不容忽视的问题,值得重点关注:

一是预言机故障,导致清算未能正常进行。清算等流程均依赖于链上预言机进行准确报价。在 5 月 12 日 LUNA 暴跌中,Chainlink?由于故障暂停了 LUNA 价格更新,导致借贷协议 Venus 未能及时反应清算,损失超过 1400 万美元。

无独有偶,半个月后,同样的预言机报价漏洞再次出现。5 月 30 日,Terra?新链上线,Terra 链上最大的借贷协议 Anchor 上预言机,误将 LUNC(Luna Classic)的价格错报为 5 美元(注:LUNC 价格为 0.00001 美元,新币 LUNA 为 5 美元);该平台用户利用报价漏洞,成功套利,好在团队及时反应,最终只损失了 80 万美元。

微软收购动视暴雪获美国法院同意:金色财经报道,美国旧金山联邦法院法官杰奎琳·斯科特·科利裁定微软可推进对动视暴雪收购案,驳回美国联邦贸易委员会(FTC)提出的初步禁令动议。随着法院做出上述裁决,在7月18日的最后期限前,微软可在除英国以外的任何市场寻求完成与动视暴雪的合并。今年5月,英国监管机构否决了这宗交易。[2023/7/12 10:49:20]

不管怎样,血淋淋的教训也给 DeFi 协议们提了个醒:选择多个预言机作为报价源,更能有效避免单点故障。

二是清算程序自身设计存在缺陷,未能及时响应。同样是在 Terra 崩盘期,算法稳定币 MIM 发行方(Abracadabra)也产生了 1200 万美元的坏账,主要原因是 MIM 稳定币背后的质押资产之一 UST 脱锚,而 Abracadabra 清算程序未及时启动,清算速度不足。

清算程序,是 DeFi 借贷协议前期需要设计的重要内容。比如,清算时,选择将抵押品进行场外竞拍处理,还是在直接抛向市场?如果选择市场,应该选择 DEX 还是 CEX,选择哪一个或哪几个平台?

举个例子,比如 MakerDAO 早期会将一些被清算资产以折扣价进行竞拍处理,而目前绝大多数 DeFi 借贷协议选择直接通过 DEX 清算。回看总结发现,Abracadabra 在最开始并未做好预设方案,因为其没有料想到 UST 大幅脱锚的可能性。

MagicEden推出MagicEden AMM:金色财经报道,NFT市场MagicEden宣布推出MagicEden AMM,允许用户充当买方LP、卖方LP以及双边LP。当前Maker费用为0(直至另行通知),所有流动性池有1.3倍费用乘数(5万美元奖池)。所有费用乘数将发送给流动性池提供者。[2023/4/28 14:31:57]

三是抵押品流动性差、波动性大,更容易加剧坏账。当然,需要注意的是,清算速度不仅与产品本身设计有关,也许抵押品的「质量」直接挂钩。比如一些山寨币的波动性大,动辄跌幅 20%,且流动性并不好,在市场单边下行的行情中,其清算难度更大;即便是以太坊的生息资产(stETH),前段时间也面临挤兑,导致严重折价,目前 Curve?上 stETH 与 ETH 兑换比例目前为 1:0.9368。

实际上,各大 DeFi 借贷龙头项目已经制定了一套严格的抵押品筛选标准。以 Compound 为例,其共计接受 20 种抵押品,其中 7 个是稳定币,抵押品锁仓量排名前五(USDC、ETH、WBTC、DAI、USDT)中有三个是稳定币,这些代币无论是流动性还是稳定性都久经考验,风险可控。

即便有一定的准备和预案,也并不意味着借贷协议能减少或者避免清算。清算本是 DeFi 借贷的常规操作,龙头项目也不例外。

摩根大通、富达对以太坊上海升级ETH的价格影响存在分歧:金色财经报道,以太坊区块链进行上海升级,摩根大通和富达的报告显示了对ETH价格影响的不同看法。摩根大通分析师在最近的一份报告中表示,他们预计以太币可能会面临“一些抛售压力”,因为升级后验证者可以获得价值超过100万的以太币质押奖励。分析师表示:“如果将属于陷入困境的实体的抵押以太币余额增加潜在的额外抛售压力,那么未来几周的抛售压力可能会更大。他们补充说,他们预计未来几周以太币的表现将逊于比特币。”

根据Fidelity Digital Assets研究人员的说法,上海升级的影响更为微妙。首先,与能源密集型工作量证明系统相比,权益证明下验证者的运营费用要低得多。在最近的反弹让大约一半的资金投入之前,大多数抵押的以太币头寸都处于亏损状态。Fidelity认为,另一个问题是流动性质押代币和质押服务提供商。这些代币允许人们参与质押,同时也能够使用或出售它们。Fidelity分析师指出,三分之一的抵押以太币已经通过这些流动性抵押代币流动起来,这意味着持有者已经能够在升级前退出。[2023/4/12 13:57:57]

在过去一周的下跌中,MakerDAO 金库就清算了近 10 万枚 ETH;欧科云链链上大师数据显示,过去一周,链上清算资产达到 3.98 亿美元,其中 Aave 清算约 1.6 亿美元,占比 40%。

IMF第一副总裁:经济工作的优先事项是降低通胀,而不是过早放松政策:金色财经报道,IMF第一副总裁Gita Gopinath在接受采访时表示,“我们正处于通胀可能在一段时间内居高不下的时期,至少再过一两年。经济上的优先事项是降低通胀,而不是过早地放松政策。”她认为,现在说全球通胀已经见顶还为时过早。

在杰克逊霍尔全球央行年会主题演讲中,美联储主席鲍威尔(Jerome Powell)警告称,政策利率必须上升,然后在一段时间内保持高位。(彭博社)[2022/8/27 12:51:52]

目前 DeFi 借贷中最主要的形式是超额抵押,即借款人想要获得 100 美元的 DAI,需要投入 150 美元(例)的 ETH 或者其他加密货币作为抵押品,但也有一些产品在尝试进行不足额抵押贷款以提升资金效率,即所谓的「信用贷」或「信用结合抵押」。

与 AAVE 的「闪电贷」不同,TrueFi 、Maple 等平台的无抵押信用借贷采取审核制,只为通过审查的借款人开放贷款申请,并且基本都是服务机构用户。例如,TrueFi 今年 3 月为 Alameda Research?推出首个单一借款人池,为其提供高达 7.5 亿美元的营运资金;4 月为 Blockchain.com 推出单一借款人池,提供高达 1 亿美元流动性。

THORChain节点运营商已启用“Code Red”,用于突发事件时暂停网络和保护资产:8月2日消息,THORChain发推表示,THORChain节点运营商已启用红色代码(Code Red)。如果发现任何可疑情况,每个节点都可以暂停网络1小时。任何其他节点都可以取消暂停。该功能旨在24/7全天候监控网络,保护用户资金。[2022/8/2 2:53:15]

但在近日,信用贷短期兑付困难。6 月 21 日,Maple 发布公告称,本周资金池可能出现流动性问题,放贷用户(Lenders)可能无法提款,必须等待借款用户(Borrowers)未来几周还款到账才能提现。

一时之间,流言四起,市场观点认为 Maple 可能受 Celsius 和三箭资本牵连,导致资金链断裂。对此,官方回应称,Celsius 和三箭资本从未通过 Maple 借款。不过该平台承认,Babel Finance 在该平台上加拿大对冲基金 Orthogonal Trading 的 USDC 池种有 1000 万 USDC 的借贷头寸;自 Babel 停止提款后,Orthogonal 一直与 Babel 管理层保持联系,并专注于保护贷方的利益。

除 Maple,另外一家平台 TrueFi 的客户中,确实有三箭资本。数据显示,今年 5 月 21 日,三箭从 TrueFi 贷款 200 万美元,预计 8 月还款。但考虑到目前三箭面临的困局,这笔借贷最终有可能成为坏账。

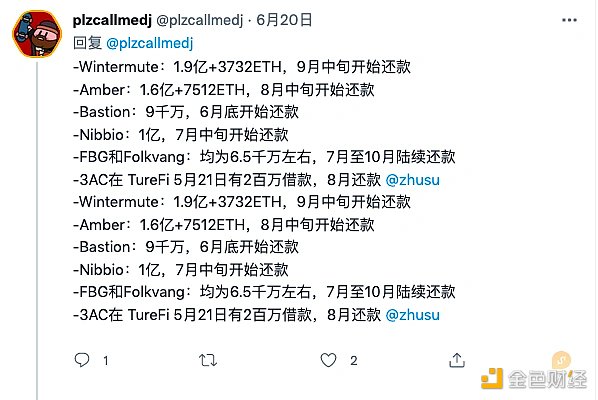

另外,根据 Twitter 用户 @plzcallmedj 统计,Alameda、Wintermute、Amber、Nibbio、FBG 和 Folkvang 等机构还款时间将集中在 7、8 月份。「个人认为风险很大,这些对外宣传几亿 / 几十亿的公司,都在借千万或上亿级别接近 10% 年化的短期贷款,而与之相比抵押借贷只需要 2%-3% 的利率,说明这些机构大部分手头很紧。并且 TrueFi 出了 3AC 的坏账,注定会暴雷,只是时间问题。」

随着三箭事件发酵,更多机构站出来发声,试图撇清关系。去中心化借贷平台 Clearpool 移除了三箭旗下 TPS Capital 借款人池,并声称没有资金损失;加密借贷平台 Nexo 发推表示,两年前拒绝了三箭资本的无抵押信贷请求,对三箭资本的敞口为零。

这种主要服务机构的「信用贷」,在一定程度上避免了坏账的产生,补足了 DeFi 借贷市场的短板。但随着行情下行,DeFi 市场清杠杆,机构用户陆续被清算,其还款能力备受质疑,最终可能导致协议资金流动性枯竭,连环踩踏。总体而言,在信用体系不完备的条件下,「信用贷」相对超前,还没有准备好面相市场大规模推广。

在过去一段时间,去中心化交易所的流动性问题也备受关注。

首先是 Uniswap ,作为目前最大的 DEX,其累计交易量早已突破 1 万亿美元( 5 月 24 日),但依然面临短时流动性不足的问题。6 月 13 日,随着 MakerDAO 清算 ETH,大量 ETH 流向 Uniswap,导致价格一度闪崩至 1000 美元以下,彼时公允价为 1350 美元,滑点高达 25%。

所幸,Uniswap 上 ETH 价格很快便修复,重新回到公允价。但如果我们观察其他生态协议,会发现一个隐藏的问题:生态中最大的 DEX 的 TVL 远远低于最大的借贷协议 TVL。特别是 Solana?生态,其最大的借贷协议中 Solend TVL 一度是 Serum?的 2 倍以上。当行情下行,Solend 在 Serum 等 DEX 中清算 SOL 抵押品时,可能会直接抽干链上流动性,导致 SOL 价格被大幅打压,进而引发其他账户清算,这也是近期 Solend 提出接管提案的核心原因。

此外,随着行情下行,DEX 中无常损失也随着扩大,LP 赚取的手续费可能根本弥补不了损失,进一步降低流动性提供的积极性。

关于无常损失,此前 Bancor?曾在 V3 中推出特色功能「无常损失保护」机制,满足上述条件的流动性提供者即可在撤出流动性时同时获得 Bancor 的 100% 的无常损失保险,而近期 Bancor 却暂停了该机制。根本原因还是市场下行,如果 LP 此时提现 Bancor 将需要支付天价保险费, 并且也会导致 Bancor 流动性降低,这是其不愿意看到的。

「在此期间执行的提现将不符合无常损失保护的条件,留在协议中的用户将继续获得收益,并有权在无常损失保护重新激活时获得其完全受保护的价值。」Bancor 方面表示。

每次极端行情,都是对 DeFi 协议的一次大考。

总体而言,成熟的龙头项目们在本轮压力测试下,都能交出满意答卷,而新项目或多或少暴露出一些问题,这将是其走向成熟的必经之路。当年,MakerDAO 也曾在「312」崩盘期间产生了 400 万美元的坏账,但最终还是走出失败的阴影,成长为如今的「DeFi 央行」。

在极端行情的考验下,去中心化治理也成为热门议题,我们看到了关于「程序正义」与「结果正义」的讨论(点击阅读《Solend 闹剧背后的「DeFi 道德悖论」》)。这方面,DeFi 协议龙头们已给出了答案:既然崇尚「Code is Law」,那就按章办事,该清算就清算;一切治理按流程进行,即便事态紧急,也留出足够的时间进行投票表决。

标签:EFIDEFIDEFETHZEFI价格XDEFI Governance TokenDeFiSocial Gamingethyl

本文对动态 NFT 的概念和基本特性进行了简要的介绍,并将其与静态 NFT 进行了对比,同时还介绍了动态 NFT 的一些经典用例.

1900/1/1 0:00:00PANews 6月29日消息,Terra研究员FatMan发推文称,加密借贷公司Hodlnaut内部人员向其发布了一些信息.

1900/1/1 0:00:00杠杆资金是一把双刃剑,推动着周期的钟摆向两端运行。在牛市中,杠杆资金为资产价格的上升提供额外燃料,而在最近的下跌行情中,杠杆资金引发的连环清算与恐慌为加密世界蒙上了一片阴影.

1900/1/1 0:00:007月4日,「000.eth」ENS域名以300ETH的价格成交,创下了历史第二高的ENS域名成交价纪录。在这笔交易发生之前,ENS域名市场已经躁动数日.

1900/1/1 0:00:00原文标题:《Lightspeed Democracy: What web3 organizations can learn from the history of governance .

1900/1/1 0:00:00Wyvern是1阶去中心化交换协议。对比其他协议,例如Etherdelta、0x和Dexy是0阶的,也就是每个订单指定两个去中心化资产的交易.

1900/1/1 0:00:00