本文深入探讨了在去中心化金融 (DeFi) 之上构建金融系统所需的基础。 虽然 DeFi 的创新爆炸式增长,但其中大部分用于循环投机。我们在此重点关注的是,创建一个能为实体经济提供资金的有用的金融系统。

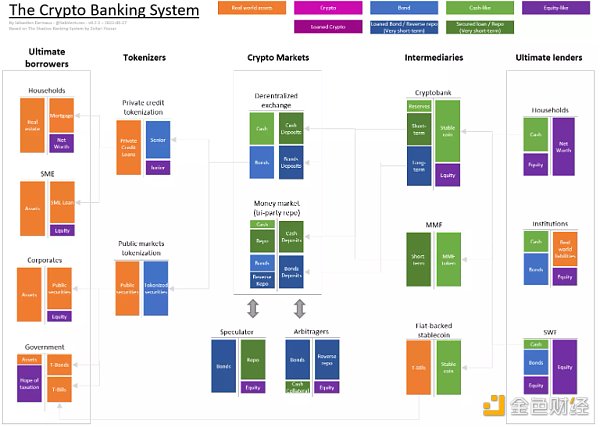

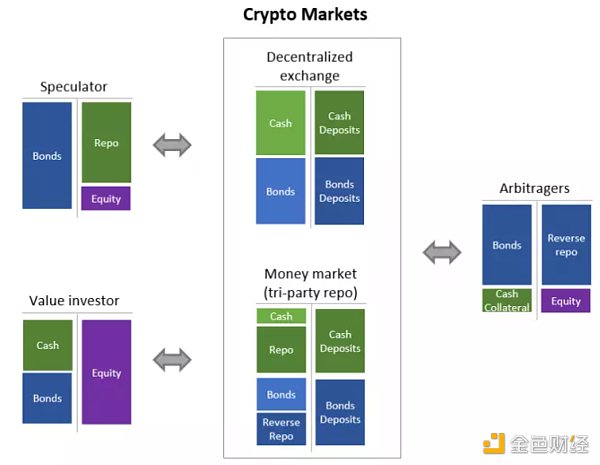

下图基于 Zoltan 的Shadow Banking System,提供了对加密银行系统的高级概述。 它也是对 “Crypto Banking 101” 和 “Crypto-banking Vs Shadow Bank” 文章的扩展。

在右边的是最终贷方(拥有超额储蓄的家庭、金融机构、主权财富基金……),拥有多余现金的机构(成本、利率)可以为左边的最终借款人(有抵押贷款的家庭,中小企业,大公司,政府)提供资金。

正如您在图表中看到的那样,原生加密资产( ETH、BTC 等)并没有出现。这意味着它不是完整的图表,进一步的工作将分析加密资产的位置。 您还可以将现金视为一种加密货币,并且假设现实世界的资产使用相同的记账单位,它的工作原理也是一样的。

正如我们将看到的,加密银行系统的关键组成部分是以下几点:

创建代表现实世界信用(私人信用和公共市场)的高度流动性代币化债券。

李礼辉:如何进行必要的数字金融制度建设等问题值得关注:12月31日,由清华大学经济管理学院数字金融资产研究中心主办的“数字金融:创新、发展与监管”高端研讨会中,中国银行原行长李礼辉表示,如何能满足适用于我国规模化可靠应用的需求、如何进行必要的数字金融制度的建设、负责数字人民币技术架构的研发、维护、运行等方面工作的机构体制如何设立及如何探索我国主导的全球化数字货币的可行路径是值得关注的重要问题。[2021/1/4 16:22:26]

具有去中心化交易所和回购市场的市场经济的核心基础设施,即加密市场。

加密银行储蓄和借贷中介拥有成熟运作的到期转换

DeFi建立在一个无信任的基础上,大多数贷款是需要抵押品的。一个好抵押品的关键组成部分是深度的流动性。人们应该能够在不太影响价格的情况下,迅速地进行大规模的清算。

目前 DeFi 中使用的主要抵押品是 ETH 和 WBTC,两者都高度不稳定的(因此贷款打折很大),供应非常有限,并且是投机性的。?它们很可能是未来的抵押品,但目前它们并不方便。

因此,我们需要引入一种新型的抵押品。 黄金就是一个例子,它已经被代币化(PAXG),但并没有受到太大的关注。如果我们看一下 TradFi,选择的抵押品从商业票据转移到政府债券。

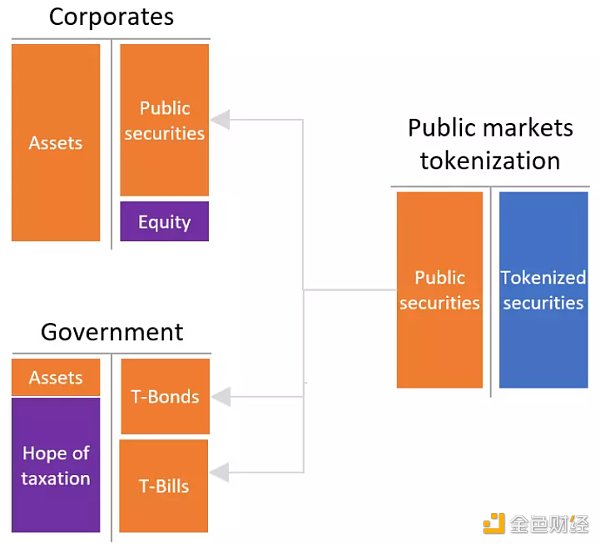

寻找流动性抵押品的第一个领域是在链上的公共市场。企业正在发行债券,并由信用评级机构进行交易和评级。政府发行的债券也有很高的流动性和评级,与加密资产相反,这些资产更稳定,意味着抵押品的使用效率更高。在TradFi中,这些工具被认为是安全的,流动性强,足以被列入高质量流动性资产。

直播|条子哥 > Chainlink如何在一年内将生态扩大了400%?:金色财经 · 直播主办的《 Focus 价值50》深度解析 6 大TOP50 项目,白话分享,刷新共识!6月16日16:30准时开播,本期Chainlink中国区负责人 条子哥将在直播间聊聊“Chainlink如何在一年内将生态扩大了400%?”,该项目刚刚被当选世界经济论坛技术先锋,感兴趣的朋友扫码移步收听![2020/6/16]

公共市场代币化只是在资产端有一些公共证券,并发行代币(可能是1:1的关系)。为了实现更大的流动性,同类的证券可以被集中起来,或者ETF可以直接上链。

一个例子是 Backed Finance,它与 MakerDAO 合作将 iShares 美元国债 1-3 年 UCITS ETF 代币化。

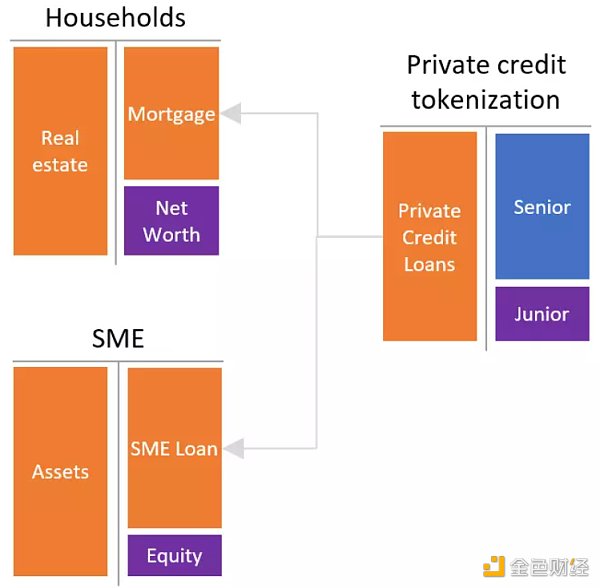

如果我们停留在公共信用阶段,就会有很多东西可以用作几年的抵押品,但这并没有创造一个更好的系统,因为它将家庭和中小企业 (SME) 排除在资金之外。

解决方案在于证券化,在证券化中,中介汇集这些非流动资产(贷款是不可交易的)并发行两类代币,一个优先级和一个次级。 次级代币的信用增强为优先级代币提供了安全性和更容易的价格发现,并迫使中介“参与其中”。 理想情况下,优先级必须由信用评级机构进行评级。

大咖零距离 | 合约交易秘籍 如何穿越牛熊市:3月27日19:00,金色盘面邀请资深金融从业者,有超20年投资交易经验的丁一老师做客金色财经《大咖零距离》直播间,将分享《合约交易秘籍 如何穿越牛熊市》,敬请关注,欲进群观看直播扫描海报二维码报名即可![2020/3/27]

这个集合也应该足够大,足够透明,以鼓励优先级的强大流动性市场。

这种代币化的两个例子是New Silver和FortunaFi,前者从事固定和可变贷款业务(技术上还不是适合家庭),后者从事基于收入的金融领域,聚合许多资产发起人的贷款。

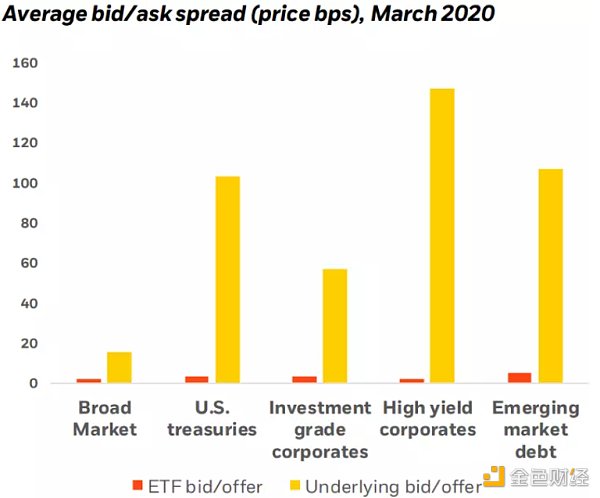

一个关键点,无论是公共部分还是私人部分,都是针对一定的规模,以形成一个流动的市场,要避免流动资金的分散。

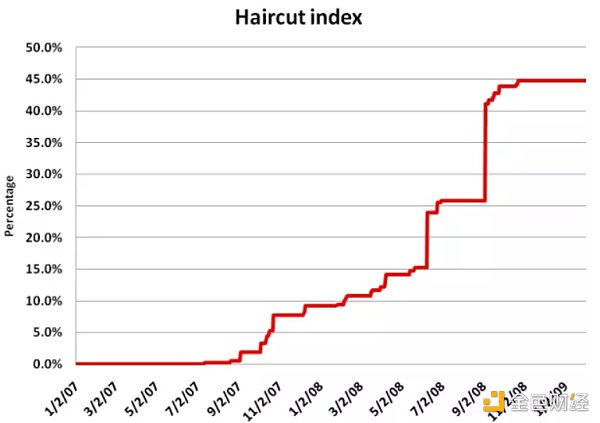

一些数据指出,在2020年3月期间,债券ETF的流动性远远高于其标的,如下图所示。一些研究还表明,这种集合减少了倾销的影响。

全球金融危机期间的一个问题是,缺乏流动性的证券化被用作抵押品。当危机变得严重时,就会采用更高的扣减率,或者将这种抵押品排除在回购市场之外。

声音 | Ripple CEO:正与监管机构会面解释如何使用加密技术:Ripple CEO Brad Garlinghouse在接受采访时表示其正在告诉银行,“加密不是一个坏词”。他称,“我正在做很多事情是与监管机构、银行高层会面,向他们解释如何使用加密技术,特别是XRP来解决实际问题,而不是规避监管。一旦人们理解了这一点,他们很快就会解除武装,加密这个词就不再是一个贬义词”。(CoinTeleraph)[2020/2/20]

因此,拥有一些流动性非常强且非常透明的工具来支持加密银行系统至关重要。

在加密银行系统中没有显示的是由链上协议和 DAO 发行的债券,无论是否由加密抵押品担保,汇集这些债卷确实将允许创建另一种流动和透明的债券工具。

有了这些深层次和流动性的原语,我们将能够构建一个健全的加密市场。

加密银行系统的核心是提供高度流动性(交易和短期资金)的加密市场。

加密市场本身由两个子市场组成,一个用于交易(去中心化交易所或Dex),一个用于短期融资(货币市场)。这两个市场都应该是治理最小化的,并且在最大程度上是不可更改的合约。它应该是无需信任、无许可和无监管的。

声音 | 陈纯:除了研究区块链技术本身外 还需要研究如何监管:1月12日,中国工程院院士陈纯在CCF通讯刊文《联盟区块链关键技术与区块链的监管挑战》,文中提到,区块链作为重要的底层基础设施,在其快速发展的过程中,我们要高度重视安全问题。因此,我们除了研究区块链技术本身外,还需要研究区块链如何监管。公有链已经成为新媒体的传播媒介,因为公有链本身具有去中心化、不可篡改、不可删除、低成本的特点。利用区块链去传播有害信息、网络谣言、煽动性与攻击性信息,会给区块链技术的产业布局和发展带来不利影响,同时给监管部门带来很大的挑战。[2020/1/13]

加密市场的参与者分为三种:价值投资者、投机者和套利者。

系统的整体稳定性由价值投资者提供。 他们可以是个人、DeFi 机构(如加密银行或保险协议)或 TradFi 投资者。 为简单起见,我们假设他们会预定义资产配置(例如 50% 现金,50% 债券)。 他们将其中一些资产存入去中心化交易所,被动地让市场套利他们的头寸,以保持风险敞口不变。 ?他们还可以将未使用的流动性和一些债券存入货币市场,让其他参与者有偿借入它们(再次提高价值投资者的回报,而 TradFi 托管是有成本的)。

套利者通过小的价格波动提供更多流动性来提供有效市场。 如果投资级债券的价格大幅波动,他们可以在货币市场上借入一些债券,将其换成一些期限相似的国债(以对冲其利息风险)和一些信用风险较高的债券(以对冲其信用风险)。 这些债券将用作货币市场上的抵押品,为他们借入债券提供资金。 这些套利者还将能够为期权协议提供流动性,并为链上 ETF 提供一个有序的市场(通过 ETF 价格与标的物进行套利)。

最后,当通过做多一种资产而做空另一种资产而出现投机获利机会时,投机者将比套利者愿意承担更多风险(非对冲)。 一个例子是当投机者认为收益率曲线太陡峭(或相反)时,做多国债并在货币市场上为这些头寸再融资以获得杠杆。 通过投机,他们提供了一种价格发现机制。

通过将流动性集中到加密市场,而不是闲置在钱包里,加密银行系统可以比传统市场以更低的成本和更低的复杂性实现更多的流动性。

债券是为了提高流动性而被设计的,因为它是低流动性(即公司债券和抵押贷款)的集合体,加密市场提供了一种将这些原语的大部分市值用作交易流动性或融资促进者的方法( 并且没有什么能阻止 Dex 在后台使用货币市场来获得流动性)。

为了增加更多的效率,我们需要增加一个新的参与者,即加密银行。

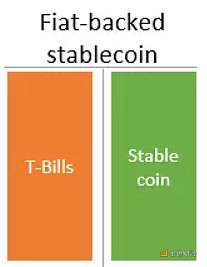

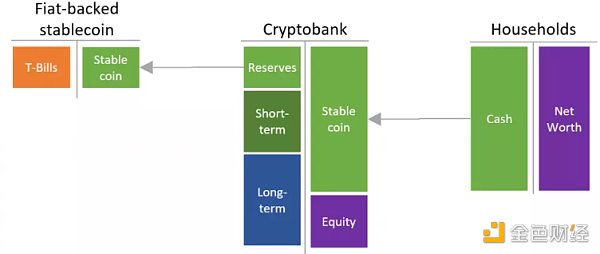

按照目前的定义,加密银行由债券和现金组成。我们已经知道,债券是由代币化的集合私人信用和公共市场工具组成。但什么是现金?

简单地说,法币支持的稳定币只是由国库券(或银行存款)支持的1美元按需负债。这样的支持允许稳定币在任何时候(按需)被赎回,没有任何流动性问题。目前,这两者之间的价差(即国库券利率)完全归于稳定币发行者(或分销商),而没有归于稳定币持有人。这种情况可能会改变,但从结构上看,给稳定币持有人的利率将受到国库券利率的限制。

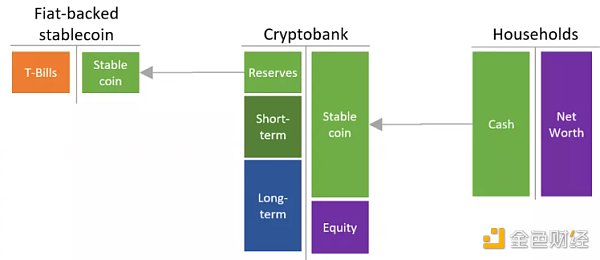

在规模上,这样一个系统可能对信贷中介不利。事实上,如果稳定币是新的银行存款,它将减少后者的规模,减少传统银行的信贷创造,这就是加密银行发挥作用的地方。

需要长期借款的最终借款人和有流动性偏好的最终贷款人之间存在着根本性的不匹配。正如你在下面看到的,大多数最终贷款人都持有现金,可能是大量的现金。虽然不太可能出现国家赤字的短缺,但它将不允许为经济活动提供足够的资金,并导致经济的局限性。

为了解决这个问题,部分储备金银行被引入,作为一种基于长期贷款的方式来扩大现金供应。

如下图所示,由于有了中介机构--加密银行,少量法币支持的稳定币可以通过部分准备金银行业务扩大到更大的数量。加密银行发行了一种被债权人视为类似于货币的稳定币,因为它可以兑换为法定货币(储备金)。但是,这就是问题所在,没有足够的储备金来一次性赎回所有的稳定币。历史表明,当信任减少时,它会导致银行挤兑,但即使在经济衰退期间,银行系统也可以运行多年而不会对银行系统造成挤兑。你也可以查看《Crypto-banking 101》一文,了解更多细节。

加密银行既不是传统银行(银行持有非流动性贷款),也不是基于市场的银行(没有到期转换),也不是影子银行(基于市场的到期转换的错觉)。加密银行是持有高流动性的资产,作为防御银行挤兑的一种手段。

正如我们所看到的,创建一个强大的加密金融系统需要三个组成部分:代币化的现实世界信贷(债券),强大的加密市场,交易和借贷(提供深度流动性和价格发现)以及加密银行提供到期转换。

在撰写本文时,加密货币市场仍不完善,但仍在运作。然而,我们严重缺乏债券的部分,赛道是存在的,但它们主要用于投机。像MakerDAO这样的加密货币银行已经在用D3M这样的工具与货币市场整合。MakerDAO也在帮助创建债券原语,包括私人信贷方面的Centrifuge和公共市场方面的Backed,并提议发行高达10亿美元的短期债券。

我们从未如此接近一个强大的加密货币银行系统。

黑客马拉松为Web3由概念转变为具有实际应用价值产品的提供了新思路。3D电影和Web3头像有什么共同之处?是不是觉得这个问题特别无厘头?然而答案是他们的确有共同之处——外表光鲜亮丽,实际上并无多.

1900/1/1 0:00:00金色晨讯 | 2月12日隔夜重要动态一览:21:00-7:00关键词:美联储、拉加德、黑客、德国 1. 美联储主席:美元或面临数字货币带来的系统性风险; 2.

1900/1/1 0:00:001.DeFi代币总市值:460.97亿美元 DeFi总市值 数据来源:coingecko2.过去24小时去中心化交易所的交易量59.

1900/1/1 0:00:00邓建鹏:中央财经大学法学院教授、金融科技法治研究中心主任李嘉宁:中央财经大学法学院硕士研究生原题《数字艺术品的权利凭证——NFT的价值来源、权利困境与应对方案》本文载于《探索与争鸣》2022年第.

1900/1/1 0:00:00林俊杰创立的潮流生活品牌SMG与Graycraft联名发行机甲NFT:金色财经报道,知名歌手林俊杰创立的潮流生活品牌SMG宣布与Graycraft发行两款联名GCSMG机甲NFT (KINDRE.

1900/1/1 0:00:007月19日,中国(深圳)综合开发研究院主办的《数“链”大湾区——区块链助力粤港澳大湾区一体化发展报告(2022)》发布会在深圳举行.

1900/1/1 0:00:00