AAVE 近期推出了稳定币 GHO 并在路线中提到了信用评分体系,这让链上信贷再次回归到人们的视线之中:在很早之前就被提及的无抵押信用贷款将要普及了吗?并非如此,作为信贷基础的信用评分体系还面临着诸多问题,DID 的基础设施推进缓慢,而 DAO 作为一个独立的经济个体,也没有一个区别于散户的身份范式,链上信贷业务还面临着身份识别和追偿等目前无法解决的问题。

DID 作为潜在的信用评分解决方案,将会如何通过信贷业务改善 DeFi 的扩张,又将如何把 DAO 这一 DeFi 潜在的新客户范围纳入其中。本文将讨论 DID 对 DeFi 信贷业务的潜在改善以及 DID 确定的 DAO 的金融身份将如何影响 DeFi。

DID 不是现实社会身份体系的复制,链上身份价值体系与现实的身份体系有着本质上的不同,这是由 DID 的三种特性决定的。DID 具有低共识成本,可组合性和原生全球化三种特性,这三种特性规定了 DID 将带来新的规则,而不是旧体系的复制。

速度快,验证效率高

任何信息均可上链,范围广

协议之间的相互调用

一个身份可以享受该生态的所有福利

天然无国界,自然满足跨国信用价值转移需求

全球分工无国界,自然涵盖更宽广的群体

DID 本身的共识是由底层的公链形成的,足够去中心化的公链已经解决了共识问题,在其上搭建的 DID 体系不需要考虑共识性,关键行为数据直接被记录在链上,直接形成共识。DID 的协议之间以及 DID 协议与其他协议之间是可以相互调用的,控制权限全由用户决定,这给予了 DID 协议非常大的可组合性,DID 协议可以方便的接入到其他应用中去,信息传递无壁垒。这赋予了用户对自己数据的所有权,用户可以授权协议调用任意类型的数据,协议之间可以相互组合。

.bit针对当前使用DID进行资产交易的风险发出警告:4月4日消息,.bit近期发现并分析了使用DID进行资产交易会涉及资产丢失的安全风险。在认识到这些严重的威胁并对其进行研究分析后,.bit公布了其风险提示,以向区块链行业发出警告,并建议用户避免使用DID发送或交换资产。.bit表示风险并不是源自于DID这样的系统本身,而是源自于对系统的错误使用。.bit将在近期分享更多关于如何使用DID的信息,包括应采取的安全步骤,以及未来计划在其协议中实施的安全措施。[2023/4/4 13:44:43]

DID 无需一个受信任的实体就能运行,因此天然无国界,用户可以很自然地将自己在链上的信用接入到各种应用中去,而不需要考虑应用的注册地。在后续的发展中,DID 是否会因为合规的问题而受到监管现在还不得而知,在理论上,DID 满足了跨国信用价值转移的需求,可以实现无国界价值转移。DID 的实现具有一定的理想化,大规模应用也很难不接入链下的身份和数据,但是 DID 至少可以拓宽身份认同的范围,解决很多全球分工的问题,如 DAO 组织的全球雇佣等。

DID 解决了 DeFi 的身份识别问题,这是 DeFi 的痛点所在。无法判断和衡量用户的信用水平,就只能将所有用户的抵押率都提高并且超额抵押。结合 DID 推出信用评分体系,从而实现低抵押率甚至无抵押的信用贷款,被普遍认为是 DeFi 的下一个发展方向。而 DAO 作为经济独立的个体,也需要一种身份范式,DID 如果把这种范式创造出来,也将为 DeFi 带来 一种全新范围的客户,各种链上金融操作将会很容易实现,DeFi 将找到一个快速扩张的基点。

元宇宙数字人头像技术公司Didimo完成715万美元A轮融资,Armilar Venture Partners领投:10月11日消息,元宇宙数字人头像技术公司Didimo宣布完成715万美元A轮融资,本轮融资由Armilar Venture Partners领投,Bright Pixel Capital、Portugal Ventures和Techstars参投。Didimo云平台可以将创建3D头像所需的时间从几天缩短到仅60秒,其合作伙伴包括日本电子巨头索尼和元宇宙公司CEEK V。[2022/10/11 10:31:18]

DeFi 的大规模扩张势必要和传统金融服务抢夺市场份额,而一类无法接入信用体系的金融服务是无法完成抵押率的降低的。不接入信用体系,DeFi 就无法降低抵押率,提高自身的资金利用效率,这将是 DeFi 实现大规模扩张的巨大障碍。以 DeFi 占比很高的借贷业务来看,现阶段大规模的无抵押信贷业务只是存在于机构业务中,规模占比很小。现阶段,链上信贷发展尚早,与理想化的信贷业务还有一定的距离,DID 的普及将减少信息收集成本,将是未来信贷业务中不可缺少的一环。DAO 作为 DeFi 的理想化客户,在现阶段并没有一个身份范式来适应 DAO 的特性,DID 将会确定这种范式,为 DeFi 带来新的客户范围。

一个理想化的信贷业务的运行包含三个维度,事前,事中和事后。

收集信息,如历史还款记录,收入证明,担保等。

adidas Originals(ITM)系列NFT 24小时交易额超600万美元:4月6日消息,据NFTGo.io数据显示,adidas Originals Into the Metaverse系列NFT24小时交易额达668.4万美元,增幅达529.94%。截至目前,该系列NFT地板价为2.087ETH,24小时涨幅0.37%。[2022/4/6 14:08:09]

调查和风险评估,核查信息。

根据信用模型,评估违约概率,确定适用的利率、抵押率和信用额度等,再加上主观判断,确定是否发放信贷。

规定资金的使用范围,传统金融服务商的操作是设立专用账户。

风险管理。

资金监测。

追偿,清算抵押品。

信用记录,限制客户的服务范围。

回测调整模型。

一个 DAO 在金融上的理想化的身份范式应当类似于现实世界的公司法人,具有独立的财产权,独立行使商业权利。

控制权是公开的,没有独立的实体可以控制 DAO 的财政金库,而是以确定的治理方式来决定资金运行。

大部分资产和负债都是链上的,可以选择公开与否。

业务具有可持续性,成员可流动,是独立品牌,不依赖于某个个体而存在。

独立行使商业权利,具有商业信用。

独立承担商业责任。

本体设立1000万美元EVM专项基金,激励开发者进行DID等Web3与元宇宙开发:3月7日消息,本体官方宣布本体链平台已完成以太坊虚拟机(EVM)集成,成为支持虚拟机数量最多的公链平台。与此同时,1000万美元的EVM基金同步面向全球开发者重磅推出,将用于支持基于本体平台构建的DID等Web3和元宇宙相关的去中心化应用。据悉,参与基金计划的项目在获得资金支持的同时,还可以直接部署本体生态中ONT ID(ont.id)相关DID数字身份解决方案以及集成ONTO Wallet(onto.app),实现数百万用户的直接触达,获得流量扶持,从而更高效便捷地融入Web3生态。[2022/3/7 13:42:43]

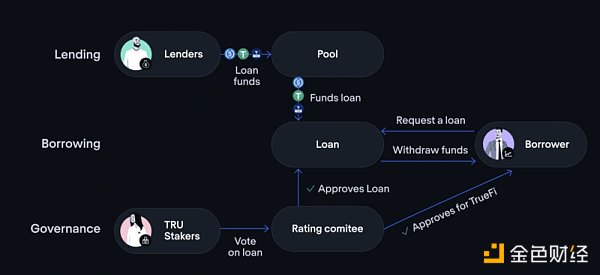

信贷业务的范围按照规模大致可以分为零售用户和机构,对于机构的信贷业务,规模大,利润高,金融服务商有动力去花更大的成本来收集信息,而对于零售客户,金融服务商收集信息的成本较高,收集信息花费的时间和精力都有限。TrueFi 是第一个去中心化运作的无抵押信贷平台,也是目前规模最大的一家,其目前只做机构业务,客户只有十余家机构。

其业务模式是,用户将 TUSD 投入到 TrueFi 平台的资金池中,有需求的借款人提交申请,经由 TRU 质押者审查信用度之后,由 TRU 资金池批准贷款。在这个过程中,TrueFi 的白名单审查和 TRU 质押者们的投票起决定作用,但是 TRU 质押者的判断依据在很大程度上是 TrueFi 的 信用模型给出的 TrueFi 信用度评分,因此,该模型的核心是 TrueFi 在事前对借款人严格的白名单审查制度以及内置的信用模型。

Adidas Originals在首次NFT投放后获得2300万美元的收入:金色财经报道,德国运动品牌Adidas Originals通过与Bored Ape Yacht Club (BAYC)、non-fungible token (NFT) collector gmoney和以加密货币为重点的媒体集团PUNKS Comic合作的 \"Into the Metaverse \"投放活动获得了5924 ETH,即2350万美元。阿迪达斯原创公司及其合作伙伴正在为未来的活动持有380个NFT。此外,据 ultrasound.money 数据显示,本次发售活动共计燃烧 702.89 枚 ETH。(The Block)[2021/12/18 7:47:21]

TrueFi 业务流程图(数据来源:TrueFi 官网)

由于无法在大范围内对客户的信息进行收集和判断,TrueFi 选择的方案是严格的白名单审查制度,以筛选出违约概率较低,且可以在链下追偿的机构用户。TrueFi 也在通过建立自己的信用模型来参与链上信用评分的建设。当我们来考虑 TrueFi 进行大规模扩张的条件时,也就能清楚地感知到现阶段链上信贷业务发展的瓶颈所在,即大规模的用户识别问题以及追偿问题。

尽管很多 DID 项目都有意在金融领域解决用户识别这一问题,但目前来说还在很初期的阶段,各种协议都存在一些问题,目前也并没有一个被大规模应用的协议。追偿问题包括 DID 要不要纳入链下身份和数据,以及实操层面的问题。LTO Network 是一个混合区块链平台,他在底层设计了链上身份凭证体系,选择链接现实世界的数据来加强链上身份在商业上的可用性,这是一条路径。加入了链下身份和数据之后,真实用户在现实中是可以被确认到的,但是这同时也会出现一些新的问题,比如小额客户违约的情况一旦发生,在实操层面也很难通过法律或其他手段去追偿。未来的 DID 到底会不会纳入链下的身份和数据,现在来看还是未知数,但是单靠 DID 确实无法解决追偿问题。

DID 可以通过信用评分体系和基础信息改善信贷业务的多个方面。

事前信息收集和主观判断

DID 主要是用来补齐信贷业务事前的信息收集环节,在链上环境下,通过 DID 记录的凭证和数据读取用户的信息以初步评估用户。比如用户的历史还款记录,链上活动记录,社交联系等都可以作为初始信息供 DeFi 协议评估。

通过 DID 记录的行为数据(与某些协议的交互,参与的 DAO 等),DeFi 协议还可以让业务员或某种 Token 的质押者进行主观判断,辅助决策。

事中资金锁定和资金监测

DID 结合 DeFi,可以规定资金的用途,通过定制化的链上合约保证资金的去向。

在链上可以时时监测资金流向,并记录事中行为,反映到 DID 上,在事中给 DID 提供元数据。

事后信用记录

一旦发生违约情况,信息记录上链,在一个 DID 完善的生态中,会影响其后续能够享受的福利,并直接影响下一次的信贷申请,是一种事后对违约行为做出相应处置的手段。如果违约记录造成的影响和后果足够强,就可以形成对借款人的一种约束,但这依赖于整个生态的建设。

无法改善的场景

链下追偿问责:单靠 DID 并没有办法解决追偿问题,这涉及到链下催收,法务等很多在链上难以实现的问题,更不是 DID 想要解决的关键。

链下数据的收集问题:接入链下数据意味着需要信任某个实体,而这是 DID 薄弱的地方,如何与链下数据交互,依然是目前的难点所在。

链上催收:链上催收难以实现,损失发生后难以追偿,DID 的信用评分系统只是降低其违约动机,但并不能解决催收问题。

DID 确定的 DAO 金融身份可以改善 DeFi 的很多问题,这种新的客户范围,也需要 DeFi 为其提供金融服务,因为这种 DID 天然无法融入现实世界的金融体系,传统金融机构也很难在短时间内发展出服务 DAO 的框架,也就意味着只有 DeFi 才能为这些 DAO 提供他们所需要的链上金融服务。

一个正常运行的 DAO,应当拥有丰富的链上数据,这是信用基础。

DAO 的经济活动可以为其信用提供支撑,类似于现实世界中的公司以未来现金流作为还款支撑,DAO 的经济活动理论上也会是持续的,一定程度上可预测。

金融追偿问题

DAO 的信用记录很重要,他直接影响自己的品牌价值和所有成员的信用,这对 DAO 来说就是一个约束。

DAO 的违约,可以追偿其未来的现金流甚至无形资产。

有很多 DID 在探索金融数据上的挖掘,探索一个可以普遍应用的信用评分体系,目前来看,这种提供金融服务的 DID,主要还是依托于某个协议,比如,TrueFi,Maple Finance 的信用评分模型依赖于自己的借贷业务,并且保留白名单审查。其他专注于信用评分的 DID 协议,都会接入主流借贷协议,通过主流借贷协议的还款记录等来给出链上信用评分,比如 ARCx 会根据用户和 DeFi 协议的交互来给出信用评分。

DID 协议如果想在金融身份上做出突破,需要解决与链下数据交互的问题,当下的 DID 协议并没有对链下数据的好的支持,链接社交媒体只是链下数据的很小一部分,尤其是金融方面,社交数据的意义不是很大。如何与链下更大范围的数据进行交互将是 DID 将要探索的方向,链下金融数据的涵盖将会帮助 DID 在金融身份的构建上走得更远。

目前并没有专门为 DAO 提供金融身份的 DID 协议,而本文认为为 DAO 规范金融身份将具备巨大的需求。一个适应 DAO 特征的 DID 身份体系,将会把 DAO 的资产和债权问题以某种范式确定下来,从而实现上文提到的各种金融操作。而由此看来,该身份体系也必将是金融为主的。总得来说,DAO 的组织形式需要一个金融范式,并通过 DID 确定下来。

同时,DAO 在发展中,其成员也会面临着类似于 DAO 的问题。现实世界的反应速度很慢,一个全职的 DAO 成员想要获得现实世界的金融服务也存在着种种困难。DAO 全球雇佣,身份在当地可能不会被认同,也很难通过自身在链上的收入在传统金融服务中取得诸如房贷等信用贷款。并且,DAO 成员的信用都在链上,传统金融短时间内难以接入这种信用体系,信用的流动和价值的流动都是割裂的。DID 在未来的发展过程中,也将逐渐地解决 DAO 成员的身份问题。

注:原文作者是 Optimism 核心开发者 Kelvin Fichter(smartcontracts).

1900/1/1 0:00:00原文标题:《30 条新公链》撰文:小牛Meta 背景公链、隐私公链、模块化区块链和 Layer2 公链热度较高;新公链在可扩展性方面表现抢眼,有几千到几万不等的 TPS;新公链生态发展尚处早期.

1900/1/1 0:00:00最近,不少币圈老友向飒姐团队求助,希望咱们能够帮助他们拿回早期因各种原因“丢失”的虚拟货币。这样的一类案子,初听下来感觉胜算满满,只觉这事成了.

1900/1/1 0:00:00原文作者:Miles Deutscher美国现在正式陷入技术性衰退,之前第二季度 GDP 增长出现负增长:-0.9%。让我们来看看最近 5 次衰退,以及这一次可能会有何不同.

1900/1/1 0:00:00Vitalik 表示:一旦 L1 足够强大,剩下的交给 L2 就可以了。原文标题:《What You Missed From EthCC》作者:Donovan Choy,Bankless编译:P.

1900/1/1 0:00:00币安智能链(BSC)凭借其低廉的费用和加密交易所币安的支持,曾经十分受欢迎,其使用 BNB 代币作为其原生代币.

1900/1/1 0:00:00