首先澄清一下。虽然我此前对 Terra 的看法是正确的,但这并没有让我感觉良好。

在 Terra 暴雷之后,网络上已经写了太多文章分析了。关于针对 Terra 的成功协同攻击——$UST、其主权(Anchor)收益率的可持续性、决策和储备管理的集中化、算法稳定币整体结构的未来、对监管和未来的影响的行业。然而,在我看来,上周讨论的大部分内容并没有为之前概述的内容增加任何价值。Terra 的潮起潮落和大多数独立研究人员所预料的完全一样:慢慢地,慢慢地,慢慢地,然后突然崩盘。但事情原本可以以完全不同的方式结束——LFG 成功地通过将数百亿美元的 LUNA 换成 BTC 和其他外生资产来改变 Terra 的资产负债表。更长的牛市、更低的通胀数据、避免一些战术错误,本可以让这场史诗般的破产变成成功。

然而,对于我们每个人来说,这始终是一个风险和回报的问题,正如我们已经在 Dirt Roads 上讨论过的那样——2021 年末——当激进分子开始参与时,或者在这里——在 Curve 的 4 pool 宣布之后。在一段时间里,我一直是 $LUNA 投资者和(主要是)$UST 存款人,但我之后睁大眼睛,准备好双击并退出,以防遇险迹象。请放心,这些迹象开始出现。我将 DR 的第 34 期文章标题定为《Anchor Protocol (II): Too Big to Thrive》,并选择了 Akira 的黑暗核爆炸作为封面图片。几周后,第 36 期发布将 Terra 和 Maker 之间的对抗称为“世界大战”,这是链上超抵押模型与完全算法模型之间哲学差距的基础。这从来都不是对与错、善与恶、相信与否的问题,而是相对价值和风险管理的问题。

1900万枚USDT从Tether Treasury钱包转入交易所:据WhaleAlert数据显示,北京时间08月02日15:44,1900万枚USDT从Tether Treasury钱包转入交易所,按当前价格计算,价值约1901.4万美元。[2020/8/2]

正如我的许多加密货币经济学家和投资者所知道的那样,我决定在 4 月的第二周清算我所有的 Terra 风险敞口,当时争论的数量至少与 Anchor 的货币储备增长的一样快。我就是一条小鱼,所以退出流动性不是问题。最终证明,这个决定为我保住了一大笔钱,但最重要的是提醒我相信我自己的研究,因为外面发生的事情并没有真正合乎逻辑的意义。

然而,这并没有让我感觉更好。

经济系统的存在是为了吸引拥有某些资源(例如时间/劳动力、想法/生产力改进、过去的时间/资本)并互动以实现特定目标的代理人。这个定义是一个框架,可以广泛适用于从家庭到公司、国家和其他地方的几乎任何事物。

所有这些代理人都有不同的禀赋和时间范围。例如,劳动力提供者通常迫切需要照顾他们的生存。另一方面,资本提供者准备暂时放弃积累的财富,以实现未来的收益。经济体系之所以能够运作良好,是因为它们充当了所有这些不同需求的交换所,在朝着共同愿望的前进斗争中匹配它们。

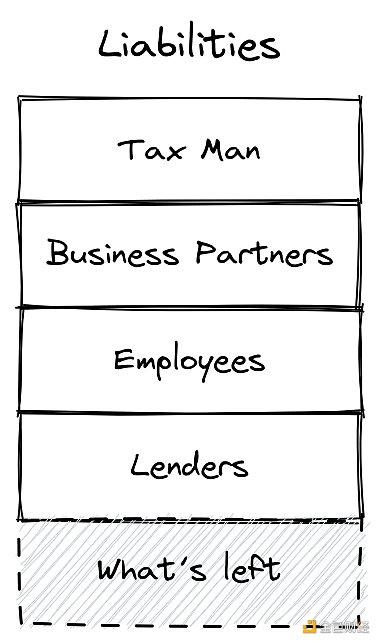

公司→查看公司经济体系时,很容易通过查看资产负债表的负债方来确定谁提供了什么。股权投资者、贷方、商业交易对手、员工、税务机关,他们都对企业控制的(现在和未来)价值拥有索要权。然而,他们有非常不同的偏好:

1600万枚USDT从Tether Treasury钱包转出:WhaleAlert数据显示,北京时间05月11日21:04,1600万枚USDT从Tether Treasury钱包转入TNMDwb开头地址,按当前价格计算,价值约1596.2万美元,交易哈希为:ff17257d32392ecd76dc1ae3eeac2e08f9cd0880bea66beeb0f2ed3c1e670060。[2020/5/11]

税务机关:民主就是分布式的暴政,国家对在其影响范围内运作的任何人都有强制权力——因此,国家通常要求先偿还税款也就不足为奇了。

商业交易对手:这些参与者可以吞下时间错配以继续开展业务,但支付的确定性对于供应链的无摩擦运作至关重要——这就是为什么商业债务往往被构建为对公司资产的最优索要权(在与税收相关的负债之后)。

员工:根据辖区和政府的倾向,员工享有不同程度的保护。

贷方:那些扩展金融债务的机构往往规模更大且规避风险(出于许多原因——包括他们自己的高杠杆率,例如银行),因此他们需要固定的支付和附加于特定资产的优先债权(担保)或整个公司。为清楚起见,无担保债务并不意味着没有担保,而是更一般地说,担保是由公司未来的现金流提供的。

股权投资者:在其他人都得到报酬后,股权资本的提供者会来询问剩余的资金——他们是资本栈中最初级的,但作为交换,他们有能力控制业务的方向,并且可以从他们投入的资金中获得不成比例的回报。

1324.8万枚USDT从Tether Treasury钱包转出:WhaleAlert数据显示,北京时间04月30日22:27,1324.8万枚USDT从Tether Treasury钱包转入0x4862开头地址,按当前价格计算,价值约1320.8万美元,交易哈希为:0x740da400926a05794e85d6cf9721a3b0d7fcdaa2a0fb48d147f6165c61e331ad。[2020/5/1]

一家稳固、可持续的公司,会保持其所有责任持有人的利益相互平衡。如果没有发生这种情况,通常是面临麻烦的迹象。例如,在大金融危机之前的几年里,一些最大的金融机构的高级管理人员正在利用其影响力从所产生的经济价值中获取不成比例的一部分——这造成了业务经营方式的扭曲,而在长期以牺牲所有其他负债持有人为代价来炸毁一切:银行的股权投资者看到他们的所有权份额被持续的配股稀释,贷方遭受严重的削减,许多员工在没有参加盛宴的情况下被裁员,国家已经为了避免传染,花费数百亿纳税人的钱。

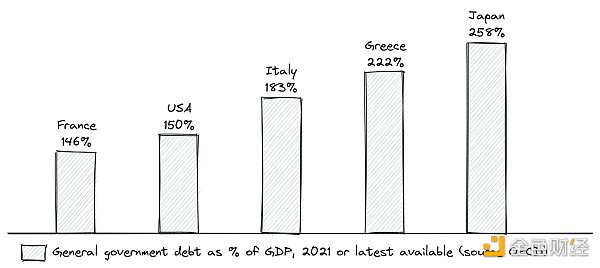

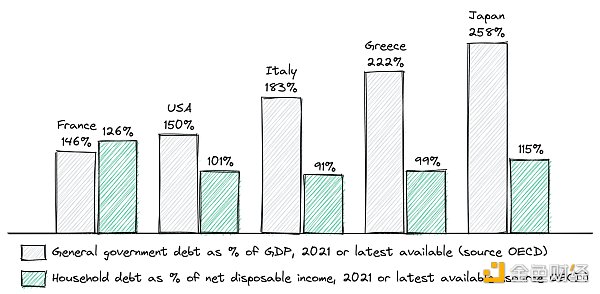

国家 → 同样的道理也适用于政府财政。作为一个意大利人,我天生就熟悉这个问题。意大利财政部是世界上负债最多的实体之一——净负债超过 GDP 180%。

1500万枚USDT从Tether Treasury钱包转出,价值约1507.4万美元:WhaleAlert数据显示,北京时间03月28日23:16,1500万枚USDT从Tether Treasury钱包转入0x0c77开头地址,按当前价格计算,价值约1507.4万美元。[2020/3/29]

日本有些相似——其他传统上更以市场为导向的系统正在迅速追赶。意大利和日本都在稳健增长时期大力投资于基础设施和福利层面,而当增长开始放缓时,这些层面不可能轻易解散。这两个国家都是世界上最老龄化的国家,拥有最长的预期寿命,并拥有建立在国家保障基础上的养老金制度,这并非巧合。此外,意大利几十年来一直遭受公共行政部门僵化的生产力和私人领域不健康的腐败程度的困扰。也可以说日本也是如此。

然而,大多数人忽略的是,意大利家庭是世界上负债最少的家庭之一。你可以推断正在发生的事情:一个利益集团(私人——通常是老年人——公民)正在对国家施加影响,以便通过场外养老金计划、宽松的税务机关和次优投资将不成比例的国家财富转移给自己关于创新。他们并不愚蠢,他们只是关心自己,与社会其他人相比,他们有不同的偏好。民主并不总是能保证最好的结果。

1000万枚USDT从Tether Treasury钱包转出,价值1003万美元:据WhaleAlert数据,北京时间03月27日19:40,1000万枚USDT从Tether Treasury钱包转入0x8bb0开头地址,按当前价格计算,价值约1003万美元。[2020/3/27]

然而,失衡不会永远持续下去,意大利本身(以及希腊——也在图表上)在压力时刻进入国际债务市场时一直表现出脆弱性,尽管其工业部门仍然是欧洲第二大,在德国之后。再一次,秘诀似乎在于平衡各种利益的能力。

好消息是,每个经济体系的现状都可以轻松分析:有时,查看一个系统中谁在积累最大价值的快照就足以了解正在发生的事情,更重要的是,可以预测未来(最有可能)发生的事情。

同样的论点也适用于 Terra。

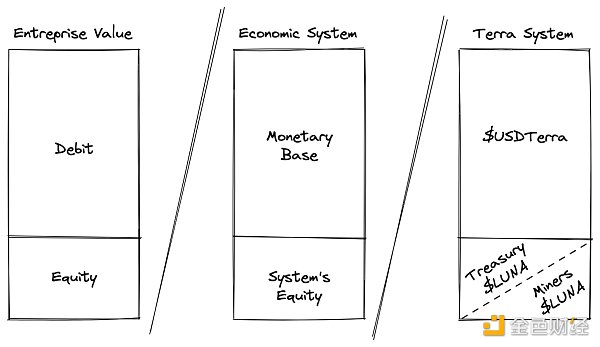

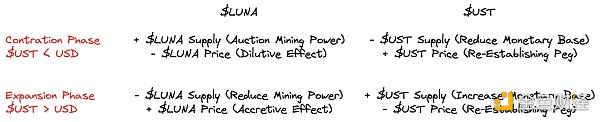

Terra 是,或者曾经是,一个主权货币体系,它自己的货币 $UST 隐含地与它与之互动的最大经济体的货币以及它自己的治理代币 $LUNA 进行挂钩。用计算机工程术语来说,Terra 协议在权益证明 (PoS) 区块链上运行,矿工将其原生代币 $LUNA 用于挖掘 $UST 交易。$LUNA 代表网络的挖矿能力。

$UST 和 $LUNA 是共生的。当资金流入放缓并且 $UST 遭受脱钩压力时,系统试图通过发行更多的挖矿算力(试图激励更多的外部参与者与 Terra 互动)并使用收益购买和销毁 $UST。当流入反而加速并且以美元计价的 $UST 可能变得更加昂贵时,该系统试图通过铸造更多货币并使用该货币购买和燃烧挖矿算力(即 $LUNA)来抵消影响。

Terra 不断在 $UST(其系统的负债)和 $LUNA(其系统的权益)之间转移波动。一个是另一个的水库,两者都是存在的。在流动性大量涌入期间,$LUNA 持有者受益于代币升值,并且由于 Anchor 的存款收益率下降而无法承受 $UST 的大量流出。Terra 生态系统需要 Anchor,而且非常拼命地。2022 年 4 月上旬,$LUNA 的流通资本达到了 $400 亿,是一年前的 10 倍多。升值不是由于挖矿收入的增加,而是与基础货币的显着增长直接相关,$UST 达到了 180 亿的流通量。换句话说,Terra 隐含的系统性杠杆比前一年呈指数级增长,使其处于不可能稳定其贷方(Anchor 的储户)要求的利率的境地。

4 pool → 4 月 1 日,@ezaan 在 Terra 的论坛上发布了关于社区与 Frax 和 [Redacted] Cartel 合作的意图,以提高 $UST 的多链使用率。他明确表示这不是愚人节玩笑。他们想怎么做?通过新部署的名为 4 pool 的 Curve 池,由 $UST、$FRAX、$USDC 和 $USDT 组成。没错,没有 $DAI。该部署将首先在 Fantom 和 Arbitrum 链上进行测试,然后最终在主网上激活。他们认为这与流动性有关,但我坚持认为这主要与负债成本有关。通过成功替换 $DAI 的 15 亿 3 pool 交易量,Terra 将节省 3 亿美元/年的被动利息,足以证明贿赂成本是合理的,但不足以单独补偿 Anchor 储备的枯竭。我错过了局势的另一面:增强的流动性本可以提供必要的窗口来交换公开市场外生资产(如 $BTC、$ETH、$AVAX、$SOL 等)以换取 $LUNA。

由于结构限制(你不能永远增加杠杆),推动 $LUNA 沿着其令人难以置信的增长轨迹(即杠杆)的力量正在放缓,相反,现在核心团队开始考虑,开始被抛售压力所抵消使用原生资产购买外源资产。每个人都有不同的偏好。作为一名从虚无中引导加密经济的团队成员,他们正在拯救这艘船,即使以降低估值为代价。然而,作为投资者,在决定是否将新的金融资源部署到系统中时,$LUNA 并不是一个理性的选择。对于 $UST 储户来说,可以说的更多:由于 $LUNA 估值所提供的支持减少,资本流入自然放缓导致的动荡,以及核心团队明显倾向于专注于保全他们自己的权益,20% 的收益率肯定是不够的。

我决定退出。

尽管过去一次又一次的教训,中心化控制和极端游戏的明显风险凸显。最终崩盘了。通过打开流动性闸门以搅动 Terra 的资产负债表,团队同时将系统暴露给那些能够制造动荡并从中受益的人。剩下的就是历史重演了。市场参与者开始涌入分散和集中的流动性场所,以迫使打破 UST 的挂钩,Terra 的团队被迫牺牲(部分或全部)其外生储备来保护它——导致市场流动性和估值崩溃,作为稳定性的最后一道防线,$LUNA 被攻击,信任迅速蒸发,整个系统崩溃了。

但这场崩溃本可能以许多其他方式发生。讨论这些事件就像讨论足球战术:有趣、令人不安和不必要。最重要的是辩论系统的结构,并试图根据任何时间点我们眼前发生的事情来预测事件:日益增长的杠杆作用、中心化控制、所有通信中的粗暴性以及对教条和宗教狂热的吸引力越来越大。强大的力量总伴随着巨大的责任,没有人为此做好准备,也没有人应该拥有这种力量。还是待在这场事件的外面,保持安全吧。

虽然加密货币市场开年受制于比特币价格的持续下跌略显萧瑟,但 NFT 市场的热度未见丝毫减退。今年 1 月 NFT 市场成交量突破 50 亿美元再创历史新高,作为市场份额占比超 90% 的门户 O.

1900/1/1 0:00:00可以说,Shopify 正将 NFT 视为电子商务的未来。Shopify 周三宣布,这家允许小型企业创建定制电子商务商店的在线购物巨头,将推出 NFT 门控商店,这是一项面向那些寻求让自家商店更.

1900/1/1 0:00:00Ethereum 在 GameFi 生态中的项目数增长速度不及 BSC 和 Polygon 链上。而 BSC 和 Polygon 上的项目已成为当前加密市场中比较流行的游戏.

1900/1/1 0:00:00Web3时代下,投资模式正朝着一个从未探索的方向发展演化,诞生了新型的投资组织 --- 投资型DAO。DAO是一个去中心化的自治组织,所以投资型DAO底层的设计必然是公平的、透明的.

1900/1/1 0:00:00近两年来,DeFi(去中心化金融)一直是区块链公链上最主流的应用发展方向之一,而DEX(去中心化交易所)则是DeFi应用最主要的组成部分.

1900/1/1 0:00:00「世上没有两片完全相同的树叶」是我们最常能听到的一句话。这句话也曾在我们的初中生物课本中出现过,其意在强调生物基因的多样性和复杂性——正是如此,我们才会成为一个个独一无二的个体,在这个美丽而又驳.

1900/1/1 0:00:00