美国参议院这两天格外热闹,吵嚷不停。

他们在讨论《基础设施投资和就业法案》,该法案打算对加密货币领域征收280亿美元税。

首先遭殃的,就是矿工和钱包商。

加密货币业内的抗议声异常凶猛,FTX、Coinbase的CEO纷纷站出来发声,认为这会阻碍美国的金融创新。

为什么美国加密货币社区的反映那么激烈?

参议员们争来争去到底在争什么?

美国的这一新基建法案如果落地,到底会对加密货币行业带来哪些影响?

本文将会为你厘清这些问题,当然本文的重点是详解美国的加密货币税,相信读完这篇文章,你会对美国的加密货币税有更全面和深刻的理解。

「 参议院风波:税收成焦点 」

看懂这场风波,关键是看懂他们在争什么,为什么大家的意见都这么大。

首先,这个法案是拜登政府提出来的,全名“基础设施投资和就业法案”(Infrastructure Investment and Jobs Act),目的就是通过向富人征税,满足未来美国庞大的基建资金需求,从而使美国的公路、交通、宽带网络现代化。

加密货币投资回报丰厚,自然成为征税目标。

据福布斯报道,白宫计划要花1万亿美元,所以会在未来十年向加密社区征收280亿美元税收。那么,谁需要交这笔钱呢?就是各派别争论的核心——“经纪人”(broker)。

大家都同意,应该只有经纪人有纳税义务。那么问题来了:谁是经纪人?挖矿的算吗?写代码的算吗?做钱包的算吗?做DEX的算吗?

与其说是担心收不收税,不如说是担心将来到底会对加密货币投资者带来多大负担。美国开国元勋本杰明·富兰克林曾说过:“世界上唯有死亡和税收不可避免!”

法案原文只说了经纪人,模糊不清,需要修正。于是,针对经纪人的范围,参议院分成了两大派:

一派是Warner-Sinema-Portman修改意见,由Mark Warner、Krysten Sinema和Rob Portman提出,代表财政部,主张不对从事工作量证明和权益证明验证的矿工提出报税要求,但是软件开发者和DeFi平台需要报税。

另一派是Wyden-Toomey-Lummis修改意见,由Pat Toomey、Cynthia Lummis和Ron Wyden提出,和Warner版的区别是,认为软件开发者、硬件制造商和矿工都需要豁免。

所以,这两派其实都是在为加密社区发声,只不过Wyden版本豁免范围更广,对技术开发者更为友好。

由于8月10日就是对法案本身进行投票的最后时刻,为了尽快讨论加密货币之外的其它内容,最后参议院在8月8日以68票对29票的压倒性优势投票通过了Warner-Sinema-Portman版本修改意见。

另一派自然不甘心,Lummis就表示,“我理解同事们的立场。但如果不改变法案条文,人们会很伤心。明天我还会继续加油,争取说服他们,尤其是Schumer,我们的这个版本其实值得再投一次。”

而曾为拜登竞选总统捐款520万美元的FTX创始人Sam Bankman-Fried 认为,如果这项法案通过,许多与加密相关的实体不得不离开美国,甚至会被迫“关门”。

不过,由于两派有核心共同利益,因此他们在8月9日达成了妥协,提交了民主党、共和党和财政部共同支持的一份修改意见。

参议员Toomey在8月9日的新闻发布会上说:“我们没有提过于激进的内容。这次妥协澄清了:经纪人,指的只是实施购买、销售或兑换数字资产行为的法人。”

换句话说,负责验证交易的矿工,没有提供其他服务;销售硬软件钱包的,也只是生成私钥交给用户,他们不用交税了。

这次妥协,也得到了财政部长耶伦的支持,“这些进程很有意义,有助于打击加密货币市场的逃税行为。”

但是,会场上发生了戏剧性的一幕:

87岁的参议员Richard Shelby突然提出要增加500亿美元军费开支。当然,这个提议被否决了。于是,Shelby非常生气,表示今后其他人的所有提议,他都会投反对票。

于是,加密社区最后的妥协和游说,也宣告失败。

印度财政部与阿根廷寻求在货币互换和开发数字支付软件问题上的合作:金色财经报道,印度财政部称,印度财长在20国集团会议上会见了阿根廷经济部长,阿根廷经济部长寻求与印度在货币互换和开发数字支付软件问题上的合作。[2023/2/23 12:25:28]

不管结果如何,美国加密货币从业者和投资者对税收的关心是一致的。而不同于中国投资者的一点是,美国对投资的税收要求更为繁杂,甚至会直接改变交易策略,如果没有一定的会计专业知识是很容易给自己带来法律风险的。

另外,在讨论监管政策时,我们往往过度关注货币当局和证券当局,忘记了税务当局扮演的角色。实际上,在所有监管机构里,税务部门对投资者的了解是最透彻的,每笔盈亏都逃不掉追查,这是美联储和SEC望尘莫及的。

下面,我们来一起看看,美国人为什么这么担心加密税?

「 哪些情况会被收税? 」

美国国税局(IRS)是财政部的一部分。其实它早就盯上了加密货币,而且有系统完整的要求。

只要发生了应税事件(taxable event),你就要报税。报完税,就该交税了。

所谓“应税事件”,就是指引来或实现了利润的情形。IRS在2014年第21号通告中提出,以下是加密货币的“应税事件”:

1. 法币交易中,将加密货币换成法币

艾玛用1200美元从Coinbase买了2个以太坊。几个月后,她把这2个以太坊卖出去了,成交价1000美元。

因为换回了法币,这个卖的过程就是“应税事件”。她需要在IRS的表格里申报200美元的资本损失。由于不是增益,这笔交易可以免税。

2. 币币交易

约翰用250美元买了5个莱特币。持币几个月后,他用这5个莱特币买了0.5个以太坊。当时,5个莱特币的市值已经涨到了400美元。

这笔币币交易也是应税事件,IRS会将其视为“资产处置”,处置完后有150美元的资本增值,也需要报税。

3. 用加密货币购买商品或服务

泰勒有5个比特币,全都是在2014年前以每个100美元的价格买入的。后来,泰勒用其中的3个比特币买了辆特斯拉新车,价值51000美元。

对IRS来说,这也算是应税事件,因为泰勒“处置”了比特币,才换来了特斯拉新车。整个过程产生了50700美元的资本增益。

4. 其它方式“获得”加密货币

杰克是名矿工。每天他都可以挖出0.5个比特币。他必须承认,每天获得的这0.5个比特币是笔“收入”,一旦卖出去,就实现了资本利得。

此外,如果是通过质押、硬分叉、奖励、工资收入等其他方式获得了加密货币,都算是这一类“应税事件”。不过,IRS只对其中一小部分做了清晰的界定,大部分都还是灰色地带。

这次基础设施法案中的加密税收条款,争议最大的就是矿工等加密生态里不以交易为主的成员,到底有没有义务交税?

如果一定要收,这类“获得”的币怎么收税、收多少?显然,匆忙通过的法案,争议太多,必然会在美国掀起轩然大波。

当然,也不是所有的加密货币交易都算“应税事件”。哪些情况下不用交呢?

1. 买币和持币

如果你只是买比特币之类的加密货币,然后一直存在钱包里,那你就不需要报税,因为这时候还没有实现任何资本利得或损失。只有在卖的时候,才算得上“处置”,实现资本增益。

2. 在自己的钱包间转账

假如你有两个钱包,在它们间转账也不算是“处置”加密资产。转完账,你依然持有这些加密货币,因此这不算是“应税事件”。但是,硬分叉不算“转账”,只算另类的“获得”。

当然,大家最关心的还是新兴的金融形态,比如NFT、DeFi需不需要交税、怎么交税。由于美国的税收算法十分复杂,我们将在下文介绍完收税原理后再作介绍。

另外,大家可能会好奇美国的税法会对中国产生什么影响。实际上,如果你在美国的身份是“居民外国人”(Resident Alien),也必须向美国交税。

一个外国人即使未持有“绿卡”,只要于本年度在美国居留达183天;或者本年度在美国居留至少31天,且在本年及上溯两年的时间里在美国累计居留达183天,也将被认定为居民外国人。

币安推出以太坊工作量证明(ETHW)矿池:9月29日消息,据官方公告,币安推出以太坊工作量证明(ETHW)矿池。[2022/9/29 6:01:24]

即使不是“居民外国人”,我们也应关注税务监管政策,因为虽然现在中国还没有明确相关税收政策,但随着金融市场的不断完善,将来中国参考出台类似措施,也是有可能的。

「 怎么算要交多少税? 」

由于各国税收体系不同,因此直接对比各国税率的办法,对投资人而言不太科学。

要算清在美国炒币交多少税,只需两步。看完你就懂为什么美国投资者这么痛恨税法了。

这里有个很简单的公式,虽然会计术语看上去有点复杂:

公允市场价值 - 成本基础 = 资本利得或损失

公允市场价值(fair market value)就是一项资产在公开市场上的价格。成本基础(cost basis)代表购买财产所耗费用,包括交易费。

说白了,就是用卖价减去买价。比如用250美元买了一个莱特币,成本基础就是250美元。成功卖出这个莱特币时收入400美元,这个成交价就是公允市场价值。代入公式,得:400 - 250 = 150(美元),最后的正数代表资本收益。

当然,实际交易记录会比这个例子复杂得多,但核心都是这个公式。

打个比方:小明人在美国,刚进币圈,在Coinbase上留下了这样的交易记录:

2020年1月1日,买入1个比特币,成交价12000美元。

2020年2月2日,买入1个比特币,成交价10000美元。

2020年3月3日,买入1个比特币,成交价8000美元。

2020年4月4日,用0.5个比特币买入8个以太坊。此时0.5个比特币值4000美元。

由于买入持币不算应税事件,实际上我们只用考虑4月这笔交易的资本收益。

问题是:用0.5个比特币买8个以太坊,成本基础怎么算?

首先,由于这0.5个比特币不是刚买的,所以不能直接用4月4日的市价来算卖比特币的成本,这样得出的资本增益会始终为0。按IRS规定,应当回到此前分别用不同价格买入的3个比特币里,去找这0.5个比特币的成本。

这种情况下,关键就在于判断你是在处置这3个里面的“哪个”比特币。

会计税务界有专门的决定资产售卖顺序的方法,比如先进先出法(FIFO)和后进先出法(LIFO)。一般采用的都是先进先出法,假设最先买入的资产是最先卖出的。

回到例子,卖出的0.5个比特币其实来自第一次购买的那1个比特币,这笔交易的成本基础就是0.5个比特币*12000美元/个=6000美元。

由于这0.5个比特币的市值在4月4日已经跌到了4000美元,算下来我们反而要记成2000美元的资本损失(4000-6000=-2000)。

所以,这份报税表交上去后,小明不用为2020年的这些交易交任何税。 但即便这样,这份表也必须交上去,里面的数据也必须清清楚楚地列举出来。

当然,如果是用后进先出法报税,这笔交易资本利得(损失)就是0。美国的通用会计记账准则(GAAP)允许公司任选先进先出、后进先出之中的一种记账法,最后在报税时必然会有差异。

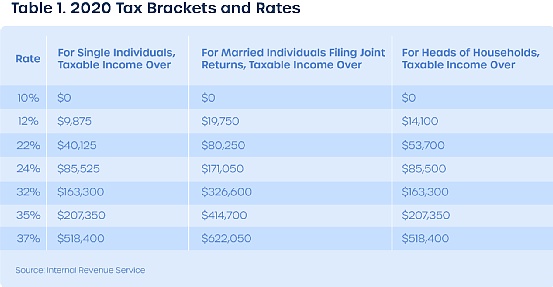

那么,算出资本利得后,具体交多高的税呢?这就看你持有多久了。需要说明的是,这些税级的基础都是本报税年度的全部交易的利得(损失)总和,而不是分别对某个币或某笔交易,甚至也不是仅针对加密货币计算。

短期税率:持有不足一年

“短期”指的是持有时长小于12个月。

举个例子:如果你用400美元买了1个以太坊,5个月后以600美元价格卖出去了,那么这200美元的资本收益就归入“短期资本利得”门类。

短期资本利得不会得到任何特殊性税务处理(Special Tax Treatment),直接按现有办法征收累进税率。

美国短期资本利得税率,按单身、已婚和户主分为三列,表中的数字是税级关口。来源:Cryptotrader.Tax税务公司

25%至40%的加密对冲基金对FTX或FTT有一定程度的直接敞口:11月15日消息,Crypto Fund Research首席执行官Josh Gnaizda在发给机构投资者的电子邮件中表示,25%至40%的以加密货币为重点的对冲基金对FTX或FTT有一定程度的直接敞口。对冲基金对上周启动破产程序的陷入困境的交易所的敞口平均占管理资产的7%至12%。

Gnaizda预计直接受到FTX崩溃影响的加密对冲基金和加密风险基金的损失将超过10亿美元,甚至可能高达50亿美元。”(Blockworks)[2022/11/15 13:05:33]

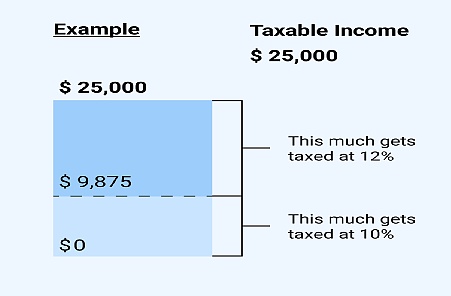

值得一提的是,有些投资者可能不太理解什么是累进税率。

举个例子:通过短线投资,你获得了25000美元的净收益,也就是税收公式里的“资本利得(损失)”。假设你只适用单身青年这一列税率。查表可知,2.5万美元的利得对应12%的累进税率。

这并不是说直接用12%去乘以2.5万美元;而是说,从第0美元开始,到第一级的9875美元关口,这9875美元全部适用第一级税率10%;从第9876美元开始,到利得最高值2.5万美元,全部适用第二级税率12%。所以,如图所示,应交税 = 10%*9875 + 12% *(25000-9875)=2802.5美元。

累进税率计算方法。来源:Cryptotrader.Tax税务公司

长期税率:持有超过一年

相应地,持币时间超过12个月,就算是“长期资本利得”了。政府为了鼓励人们长期持有资产、而不是短期投机套利,就在税收上推出了优惠政策。

美国长期资本利得税率,按单身、已婚和户主分为三列。表中 的数字是税级关口。来源:Cryptotrader.Tax税务公司

?这个力度是很大的:即使你属于最高税级,长期的资本利得税也仅为20%,短期的就要交37%。

这就带来了节税的思路。第一,既然是以公式右侧的资本利得(损失)为基础收税,那就尽量降低利得金额,甚至是有意制造损失,谁让“损失”不用交税呢?这就叫税收损失收割(tax loss harvesting)。

表面上是亏了,实际上是降低了税收成本,总体上的投资收益还是很可观的。国内的加密货币投资者习惯了看交易所给出的、不带税收的收益公式,可能还不太容易理解。

举个例子:两个美国人——山姆和雷切尔是好朋友,相约在某年某月某日比特币市价3000美元时,各买入0.25个比特币。山姆信比特币和去中心化理念,一直HODL不动;雷切尔是个聪明的女孩子,知道税收损失收割的策略,所以在比特币跌到2000美元的时候,先把0.25个比特币全部卖出去了,然后又用收到的2000美元以同样价格买回来了0.25个比特币。

这就很有意思了:两个人都不用为持有比特币交税,但雷切尔给自己争取了1000美元的资本损失,这1000美元可以在最后汇总不同币种收益的时候起关键作用。

假如两个人都通过卖以太坊挣了10000美元,山姆因为没有“损失”,需要为短线操作交9875*10%+(10000-9875)*12%=1002.5美元的税,而雷切尔已经锁定了最低税级,只用为9000美元利得交税,即9000*10%=900美元。节下来的税,可以用来买更多的币。

即使没有其他币,只是在后来卖出了比特币,雷切尔也能因为自卖自买的迷之操作提高自己的税后投资收益。

第二种策略,就是长期资本利得,把短期利率转为长期利率。在出售资产前,投资者需要仔细检查投资组合,确定哪些适合长期持有,哪些适合现在卖出去。这就需要有一定的策略了。

有些专业的加密税收软件可以自动评估,从而帮用户获取最高税后利润,长期可节省上万美元。

总之,美国投资者的交易策略,和中国很不一样。

「 IRS:我知道你的一切秘密 」

Re完成1400万美元种子轮融资:金色财经报道,区块链驱动的再保险公司Re完成1400万美元的种子轮融资,为投资者建立了一个去中心化的系统,这将使他们能够接触到“一个庞大且不相关的资产类别”,即保险费。Tribe Capital、Defy、Exor、Stratos、Framework、Morgan Creek Digital 和 SiriusPoint 以及一些天使投资人参与了这一轮融资。

该协议建立在 2020 年 9 月推出的 Avalanche 区块链之上,为投资者提供了一种支持保险单的方式。再保险公司与承保团队(也称为 Syndicates)合作,评估该协议所带来的保险计划的经济价值。[2022/10/4 18:38:54]

美国的税收政策,在很大程度上已经改写了游戏规则——不管是中心化还是去中心化金融,都要老老实实交代自己干了啥,都要把数据交给中心化的税务机关和税务、会计公司。

IRS有很多办法知道你在投资加密货币,而且看得出哪些收入没有报税。最有力的就是1099报告系统。

主流交易所如Coinbase、Gemini、Kraken会把某些类型的交易活动报告给IRS,体现在1099-K等表格中。

1099系列表格的目的就是了解纳税人的“非雇佣性收入”。 年底,纳税人和IRS各有一份1099系列表格的副本。 如果交易所把1099表格交上去了,但IRS发现你没有在报税时提到加密货币收入,你的交易所账户就会被暂停,并收到一封自动发出的CP2000邮件,警告你还有应税收入没有申报,请尽快履行纳税义务。

除了1099系列表格,IRS还会携手专业的区块链分析公司,如Chainalysis,直接查链上交易记录。

所以,查逃税和,IRS还是很有办法的。

IRS的首席刑事调查官在某次会议上披露了他们是如何借力数据科学进行加密税收调查的。来源:Cointracker税务公司

当然,IRS权力太大了,必然引发争议。参议员Wyden之所以坚持不懈既要改法案原文,又不同意另一派的文本,就是因为如果对钱包服务商和矿工也要求报税的话,所有用户就毫无隐私可言,整个去中心化的金融科技就直接变成空谈。

所以,8月9日,他还在推特上期待妥协通过:

“我并不认为现有的对加密货币条款的修改意见真的有那么好,足以保护隐私安全。但显然,通过的版本也比原来的法案好多了。多数党领袖Chuck Schumer已经说了,他不会阻止全体一致的动议。”

虽然报税和交税是分开的,但如果你故意不申报,就会被IRS认定为税务欺诈。

惩罚措施包括对你提起刑事诉讼、监禁五年、罚款最高25万美元等。

近两年来,IRS打击加密税收非法行为的力度很大。IRS已经送出了几万份警告函给Coinbase用户,告诉他们已涉嫌“不正确”报税。IRS还更新了美国所得税表格1040,其中包含一个所有美国纳税人都必须回答的问题,如果不正确回答,将涉嫌犯伪证罪:

“在2021年期间,你有没有收到、卖出、交换,或以其他方式处置某种虚拟货币,获得利得?”

2021年的1040样表和2020年相比,红框内文字略有差异,以前是“收到、卖出、发送、交换,或获得任何加密货币的利得”,现在更聚焦应税收入。来源:Today UK News

这种严格审查加密资产的举措透露出,有可能将来相关审计和刑事诉讼数量会持续上升,因为加密货币越来越融入主流,监管会更严。

可能你和周围很多人一样,有时候会“忘记”加密货币相关收入是要上税的。 这时候也别紧张。只需要填一张1040X修正表格就可以了。主动诚实交代,总比到时候让IRS找上门好。

90%的投资者都是通过购买、出售的方式参与的,这类加密收入算作“资本利得”,对应前三种应税事件。

如果是第四种应税事件,就是“获得”加密货币,例如收到工资、挖矿、质押或获得贷款利息,这类收入就算做“普通收入”(ordinary income),有单独的报税要求,当然也是目前争议最大的。

俄罗斯财政部支持稳定币交易合法化:金色财经报道,据一位高级政府代表称,俄罗斯财政部(Minfin)准备支持俄罗斯使用稳定币的交易的合法性。?俄罗斯联邦财政部金融政策司司长Ivan Chebeskov指出,该部倾向于允许稳定币在国内流通。Chebeskov观察到俄罗斯财政部从俄罗斯企业主的角度考虑此事,Chebeskov称,如果企业、公司或投资者需要定居,以新的方式进行投资,如果他们需要这样的工具,因为它可以降低成本,比以前的工具效果更好,而且如果我们可以限制与之相关的风险,我们将永远支持这些举措,加密货币的使用可能会构建一个新的金融体系。[2022/7/11 2:05:25]

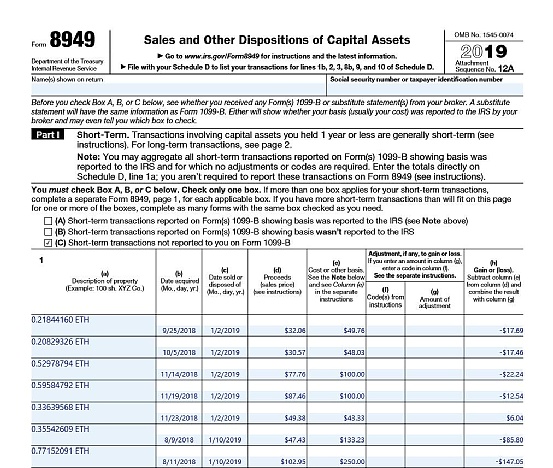

a. 资本利得税

首先,实现的资本利得或损失要填在8949表格里。这张表用来申报加密资产的销售、处置情况。股票、债券等传统资产也需要填在这张表里。

填的时候,纳税人需要列举所有交易、出售、处置加密货币的情况,包括获得日期、交易日期、公允市场价值、成本基础、资本收益(损失)。 最后,计算总收入和净收益,在表格最下方填好。

IRS的表格收集了纳税人的全部交易细节。图为表格8949,适用于前三类应税事件。来源:Cryptotrader.Tax税务公司

b. 普通收入税

如果是炒币,只需要填上面的8949表格。如果是“获得”加密货币, 需要根据情况填1040系列中不同的表。

附表C - 如果你以商业实体的名义获得加密货币,例如获得劳务报酬或挖矿,将视为自由职业收入,需要填附表C。

附表B - 如果在借贷平台获得了存贷款利息,就需要填附表B。

附表1 - 如果你获得的币来自空投、硬分叉、工资等渠道,就需要填附表1,将其报为“其他类型收入”。

当然,对于不同的投资人,IRS需要收几张表,还是得具体情况具体分析。目前IRS仅支持部分表格在线填写,大部分还需要纳税人手动填写并邮寄过去。

「 被粉碎的去中心化梦想 」

官方公告表示,通过报税工具API,币安用户可以生成只读的用户交易历史、资本收益及损失记录,并发送至第三方报税工具;还可以实时查看本地税务要求。

这就带来了一个新问题:技术这么发达,为什么IRS就不能直接找交易所要数据,自动导入呢?为什么还要投资者自己去填表交税呢?

还记得计算应税利得的公式吗?不管用哪种方法算,前提是有完整的交易记录,可以支撑我们去算出每次“处置”加密货币资产时的成本基础、公允市场价值和资本利得(损失)。没有完整的交易记录,这些都无从谈起。

但是,追踪所有交易所、钱包和协议的交易情况及资本变动是很复杂的任务。

币安、Coinbase等交易所都很难直接提供准确的用户税务报告,这不是它们刻意逃避,而是由于加密货币有可转移性。

用户转入转出加密货币非常频繁,所以交易所无法知道你最初是在什么时间、什么地点,通过什么方式,以多高成本基础获得的加密货币。它们只能追踪资产进入交易所之后的去向。

一旦你把币转进或转出交易所,它们就无法准确给出公允市场价值和成本基础这两个变量的值,而这些都是报税的时候必需的。

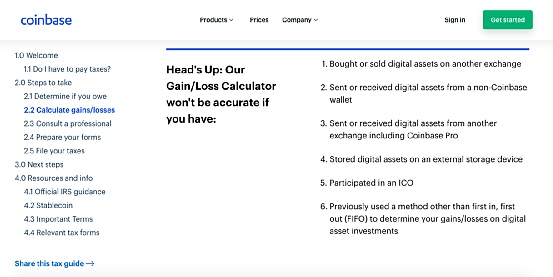

下图来自Coinbase,它们自己也承认,生成的用户税务报告在很多情况下都不会特别精准,比如:

用户有在其他交易所买卖加密货币;

从一个非Coinbase的钱包里发送或接收加密货币;

从包括Coinbase Pro在内的其他交易所发送或接收加密货币;

保存数字资产到外部存储设备中;

参加ICO;

曾经用过先进先出法之外的加密货币资本利得(损失)计算方法。

这就意味着至少三分之二的Coinbase用户,也就是几百万人的税务报告都不准确。

Coinbase承认计算的资本利得并不一定准确,来源:Coinbase官网

解决这一问题的关键就是要整合所有数据,包括买入、卖出、空投、分叉、铸币、互换、获赠等,把它们放到同一个地方,这样才能建立“完整”的交易历史记录。这样算出来的公允市场价值、成本基础和资本利得(损失)才是可靠的。

要这么做,用户有两种选择:一种是手工整理每次的交易记录,复制粘贴交易所和钱包数据;二是自动化这一过程,把工作交给加密税收软件。

这其实就催生了一个新的产业——第三方报税工具。

显然,IRS的报税机制,就决定了无论多么去中心化的梦想,都会在税务部门面前被粉碎。

这类软件一般都可以通过用户的API授权,直接读取头部交易所、钱包、区块链和DeFi协议的数据,从而生成基于多平台交易历史记录的税务报告。

加密税务平台的操作大体相似:

a. 在添加数据源时,选择近几年自己用过的所有交易所、钱包和相关平台。

b. 上传交易记录。通过交易所API授权,或者上传本地CSV数据,都可以获取到自己的交易所账户信息。但是连接的时间会比较长,币安最新推出的税务API也需要半小时以上才能完成数据对接。

c. 再点下鼠标,就生成税务报告了。

需要说明的是,这些API仅帮你完成了报税的第一步。有了报告,还需要联系税务专家,或者用TurboTax、TaxAct之类的报税软件辅助完成填表。填完纸质表,再邮寄给IRS。

当然,报税和交税的分离,是美国国情下的特殊体制。交税就很简单了,可以用借记卡、信用卡、手机交税软件、线下柜台办理等不同手段。

回到文章开头大家关心的问题:NFT、DeFi、空投等,现在要交税吗?

答:最好交,但也不一定必须交。因为美国国会现在还在争论,IRS也没办法一次兼顾这么多业态。

注:下文会提到“确认”(recognize)收入和“实现”(realize)收入两个词,概念不同。在美国税法中,确认收入就是确认“获得”了一笔财富,对应应税事件的第四类。如果没有卖出资产,“确认”的收入只算是成本基础,不算是公允市场价值或资本利得。

a. 挖矿

这部分是目前参议院争议的焦点,未来不排除进一步修改的可能。目前IRS采用的策略是:1.对业余挖矿和专职挖矿区别处理;2.既收个人所得税,又收资本利得税。

如果是专业挖矿,就需要填1040系列的附表C,登记为商业实体。即使只有一个人,也算是“自由职业”,需要填表。

如果是业余挖矿,需要填1040系列的附表1,在第21行将挖矿收益申请为“其他收入”。挖矿中的成本,例如电费、矿机费,要登记在同一系列的附表A上。

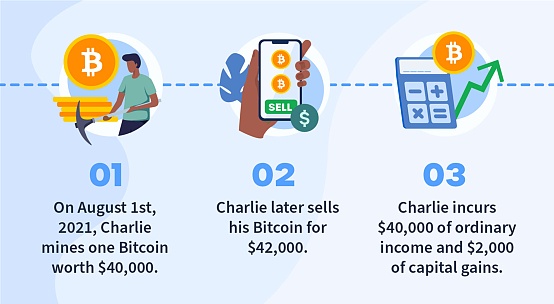

理论上讲,矿工需要付双重税。举个例子:查理在8月1日挖了一枚比特币,当时价格40000美元;后来以42000美元的价格卖出,就实现了2000美元利得,这部分应收资本利得税;但也有人主张还要对最初的40000美元征收普通收入税。

挖矿毕竟不同于交易,因此目前还有很多灰色空间,矿工的税收办法在将来也势必成为美国国会、行政机构和业内人士的讨论焦点。

b. NFT

从税务角度来看,NFT和加密货币一样,属于财产。因此,如果买了NFT,不久之后又卖出去,产生了资本增益或损失,也应该在IRS的8949表格中申明。

c. 空投

IRS在2019年第24号修订文件中专门讨论了空投和硬分叉问题。就空投而言,由于获得了新币,因此从计入纳税人钱包的那一刻起,就算是“获得”了这些币,但只算成本基础。也就是说,如果不卖空投的币,就不用交税。

乔治在2020年9月收到了Uniswap空投的400个UNI代币。当时UNI的价格是每个3.5美元,所以获得这些代币的时候,就相当于收到了1400美元。这1400美元就是他的成本基础。

如果两个月后,乔治卖掉这400个UNI并获得了2000美元,就变成了应税事件,实现了600美元的资本利得。

d. 硬分叉

发生硬分叉的时候,如果你通过兑换获得了新的分叉币,就要计入新的成本基础。如果没有收到新的币,就不用管。

梅根在2017年7月持有2.5个比特币,在BCH硬分叉后收到了2.5个BCH。这时候需要确认收入,以当时的公允市场价值(每个500美元)算,就确认了1250美元收入。这1250美元就是BCH的成本基础。如果卖出去了,就要交税。

e. 贷款利息

米切尔靠贷出加密货币获利。9月份,通过出借ETH,他挣了0.2 ETH的利息。假设当时0.2 ETH值120美元,那他就算是确认了120美元的普通收入。

f. 保证金交易

BitMEX之类的交易所极大推广了保证金交易。IRS并没有对保证金交易征税提出明确的指导文件,只能大致推测如下:

保证金交易就是从交易所融资交易,一段时候后还本付息。保险起见,税务公司建议将拆借来的资金视为自己的投资,然后根据保证金交易的收益或损失报资本利得税。

g. 赠送加密货币

赠送不用交税,但有额度。每个朋友或家人收到的加密货币价值在1.5万美元内,就不用交税。这也是一种节税的方法。

h. 捐赠加密货币

捐赠加密货币不用交税,只要受捐者是美国注册慈善机构就可以。捐赠金额超过500美元,就必须填写8283表格。捐出去的币可以减多少税,取决于你持有资产的时长。持有超过1年,就可以对应减少应税年总收入(AIG),但最高也只能减少30%。持有不足1年,可以减少最多50%的应税年总收入。

总之,由于加密货币的生态远比股票、债券市场丰富,涉及了分叉、挖矿、钱包等全新技术,传统资产税收方法是否适用,甚至该不该交税,就自然成为各方博弈的焦点。

「 何必悲观? 」

但是理性地看,这个法案的影响不会特别大。

首先,基建法案不一定能在参议院通过;其次,即使通过,最坏的情况也是保留原文,模糊的“经纪人”界定完全可以在将来继续澄清;再次,按美国制度,参议院通过后,还需众议院审议,而两院文本不一致的时候必须要专门的委员会再审议,最后才能交总统签字生效;最后,总统本身也有否决权。

这次讨论,激活了整体生态各方的热情,让大家都以积极心态对待这一新生事物。至少通过这次美国参议院的争议,众多KOL已经亮相发声,体现了去中心化社区的团结一致精神。民主党、共和党和财政部等有关人员,包括财政部长耶伦在内,能够很难得地达成共识,就已经是件好事了。

尽管对“经纪人”的定义分歧很大,但这种辩论是利大于弊的。通过各方会谈,我们能更清晰地认识到加密生态中技术方、交易方各自的角色和作用,从而把技术和金融创新推向新的高度。

对加密交易征税,本身就已在某种程度上宣布了这种技术和资产的合法性。厘清细节,更有利于这个圈子走向主流。技术本身也在发展时,政策一定会有宽限和延后,不用特别悲观。

总而言之,这个基建法案本身是否通过,已经不是最重要的了。美国IRS和各国的税务监管框架会越来越成熟,从而使得行业朝更理性的方向前进。

参考资料:

1. U.S. Senators Forge Crypto Tax Reporting Rules Over The Weekend

https://www.forbes.com/sites/jasonbrett/2021/08/08/us-senators-forge-crypto-tax-reporting-rules-over-the-weekend/?sh=26b6896e39b0

2. Lone Senator Rejects Crypto Provision in Infrastructure Bill

https://www.coindesk.com/senate-compromise-infrastructure-bill

3. The Ultimate Crypto Tax Guide (2021)

https://cryptotrader.tax/blog/the-traders-guide-to-cryptocurrency-taxes

4. Cryptocurrency & Bitcoin Tax Guide (2021 Edition)

https://www.cointracker.io/blog/crypto-tax-guide

5. 拜登政府强推 “粉碎加密货币生态系统”的新税收计划,SBF等发声反对

https://shenliancaijing.com/a/123990

6. 美国八屋会计事务所《如何准备虚拟货币报税》

https://8hut.com/581

7. Crypto Tax Loss Harvesting: A Complete Guide

https://taxbit.com/blog/cryptocurrency-trading-tax-loss-harvesting-guide#is-tax-loss-harvesting-worth-it

8. 中华人民共和国国家税务总局《中国居民赴美国投资税收指南》

http://new.citri.org.cn/practice/know/202105/P020210518576100112688.pdf

9. 中国人大网《美国国会》

http://www.npc.gov.cn/zgrdw/npc/zt/qt/xzdbtcf/2011-06/13/content_2054549.htm

据外媒news.bitcoin报道,印度最高法院已经为加密法案设定了新日期来审理此案。 加密案例更新在上周五的听证会上,印度最高法院本有望听取政府对加密货币监管的意见,并处理印度央行对加密货币禁.

1900/1/1 0:00:00据Cointelegraph 5月14日报道,美国证券交易委员会(SEC)数字资产和创新顾问Valerie Szczepanik在5月13日举行的2019年共识大会上表示.

1900/1/1 0:00:00摘要2019/12/20新加坡金管局宣布将于2020年1月28日起正式实施《支付服务法案》(Payment Service Act).

1900/1/1 0:00:00金色财经近期推出金色硬核(Hardcore)栏目,为读者提供热门项目介绍或者深度解读。本期金色硬核(Hardcore)来自The Moral Case for Bitcoin,发表于Bitcoi.

1900/1/1 0:00:00重点摘要:LP通证和去中心化稳定币是DeFi生态中的第一代“货币乐高”,它们也为新一轮的DeFi创新奠定了基础.

1900/1/1 0:00:00“我不是比特币或其他加密货币的粉丝,这些加密货币也不是货币,价值高度不稳定,是基于空气发行的。”7 月 12 日,素有“推特治国”之称的美国总统特朗普连发三条推文,评价了包括比特币、Facebo.

1900/1/1 0:00:00