衍生品交易无论在传统金融还是中心化加密交易平台中,都占据着极大的市场份额。对于任何一个金融系统来说,衍生品都是不可或缺的组成部分。然而在当前的 DeFi 生态中,整个市场的主要交易量依然被现货产品所主导。

为什么衍生品类的 DeFi 协议难以获得同样比例的市场份额?

回顾历史,我们认为衍生品赛道或许遇到了当年现货交易平台同样的问题。那就是,传统现货交易的订单簿交易机制不适合在链上发展。一旦能对底层交易模式做出根本性的创新(AMM 机制),链上的现货交易量完全可以和中心化交易平台分庭抗礼。

目前传统的衍生品形态也存在着诸多问题制约着其在链上健康发展。如基于订单簿的交易引擎,不同交割期造成的流动性割裂,再叠加现有公链平台的性能瓶颈,导致许多尝试都没能取得良好的效果。因此,只有对衍生品进行底层创新,才能经受住链上用户的检验。

在目前众多的衍生品模型中,我们认为币圈原生的永续合约,凭借着其产品模型的先天结构性优势,最有可能率先在链上复制现货产品的成功。因此,本文将着重从永续合约的基本原理讲起,详细分析为什么永续合约是一种更为高效且适合在链上部署的衍生品形态。

永续合约由期货合约发展而来,因此在介绍永续合约之前,有必要再对期货合约的基本概念进行一下回顾。

美SEC延长对ARK现货比特币ETF申请的审查时间:8月11日消息,美国证券交易委员会(SEC)延长了对 Ark Investment Management 和 21Shares 的比特币交易平台交易基金(ETF)申请的审查时间。[2023/8/11 16:21:11]

期货合约是金融衍生品中结构最为简单,而概念又最易被人们误解的一个产品。许多用户往往根据字面意思习惯性地认为,期货价格代表着商品未来的价格,反映了人们对商品未来价值的判断。因此,期货价格自然不等于现货价格。

从某种层面上来讲,这种解释也并非全错。只是这种解释无意间忽略了一个事实,那便是:市场对商品未来价值的预期,不但会即时地反映在期货价格上,也会在同一时间反映到商品的现货价格上。例如一家上市公司在今天宣布,计划于一个月后以 120 元的价格,对其现价 100 元的股票进行回购,那么市场对该公司股票未来价格的预期会立即地变为 120 元。同时,这种对未来预期的改变,也会使得这支股票的现货交易价格,立刻从 100 元提高到 120 元附近,否则就会产生无风险套利的机会。

因此,一只证券的期货价格承载着与现货几乎完全相同的「风险敞口」。或者说,期货不是在用「未来的价格」对商品进行买卖,而是在用「现在的价格」买卖「未来的商品」。

公链项目Aptos激励测试网3将于8月30日上线:金色财经消息,公链项目Aptos激励测试网3将于今日启动注册,开始节点和身份验证,至8月26日注册结束,8月27日公布评选结果。激励测试网3将于8月30日上线,9月9日结束测试。[2022/8/19 12:36:15]

那么既然承载着完全相同的风险敞口,人们为什么还要在现货之外,重新创造一种新的衍生品呢?

一般来说,获得某种资产风险敞口最简单的方式,便是购买并持有这种产品的现货。但是直接持有现货却有两个固有缺陷,一是现货往往还有储藏、运输等附加成本;二是资金效率着实不高(无法加杠杆),为了持有一单位的风险敞口,投资者必须使用等量的资金购买现货。

因此,在经过数百年的发展后,人们逐渐摸索出了一种可以脱离现货,直接通过衍生品对现货风险敞口进行管理的新方式。这便是期货合约,以及配套的保证金交易制度。

因此,期货合约想要达到的目的,便是使投资者能够在不持有现货的同时,对现货的风险敞口进行交易和管理。我们可以将其目标简化为一个目标函数:y = x。其中,y 表示衍生品的价格(期货),而 x 则代表着原始资产的价格(现货)。因此,对于一个期货合约来说,其最核心的问题,便是如何设计一套机制,使得 y 值始终与 x 保持一致。而这种机制,便是期货的「价格锚定机制」。

以太坊基础设施团队Nimbus推出首个在DeFi金融衍生产品:8月5日消息,以太坊基础设施团队Nimbus宣布推出其首个DeFi结构化金融衍生产品“Smart-Stakern-NFT”。作为一个投资组合增强工具和产生收益的价格波动对冲工具,“Smart-Stakern-NFT”包括一个产生收益的机制,允许持有者从最佳Staking选项中获得奖励,该产品投资门槛为1BNB或200BUSD。(crypto daily)[2022/8/5 12:04:01]

有过交易经验的读者一定知道,市场中的每一个期货合约,都附带有明确的交割日期。合约的持有者,可以在交割日选择进行「实物交割」。在交割日当天,买卖期货便完全等价于买卖现货,因此交割日当天的期货价格与现货价格必然相等。

交割日的价格锚定为未到期的期货合约带来了很好的定价基础。因为一旦未到期的合约与当时的现货价格产生偏离(脱锚),便会引发市场的无风险套利活动。套利者可以买入价格更低的现货 x,并在同时卖出价格更高的期货 y,如果他继续持有现货至到期日进行实物交割,便可以几乎无风险的获取套利利润。而这种套利活动,将会促使偏离的期货价格 y 重新回归到现货价格 x 的附近。

实物交割保证了交割日期货与现货价格的相等,而基于实物交割的无风险套利活动,又进而维持了未到期期货的价格与现货相等。因此我们可以概括为,期货合约维持与现货价格锚定的核心,便是实物交割机制。

MakerDAO 关闭其 AAVE-DAI 直接存款模块:金色财经报道,在 6月15日治理投票通过后,去中心化、抵押稳定币DAI的构建者MakerDAO已于 6 月17日21:04UTC关闭DAI 直接存款模块(D3M)。

D3M 是与 Aave 团队合作创建的,并于 2021 年 4 月推出。据 MakerDAO 智能合约团队的Sam 称,该模块允许 Maker 协议为 Aave 上的 DAI 市场实施最大可变借款利率。

Maker协议现在已将其最大借贷利率暂时设置为0。借款利率为0时,Aave D3M模块关闭,不会将新的DAI铸造到Aave的借贷市场。(Coindesk)[2022/6/19 4:38:20]

这种机制虽然总体上有效,却在实际运行过程中为期货合约带来了许多额外风险。

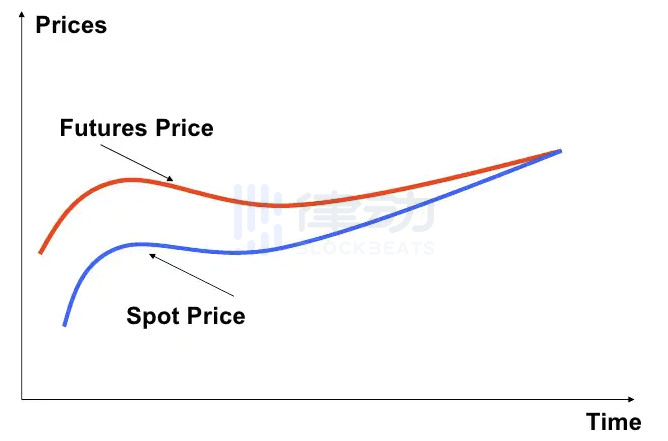

(1)期现套利所占用资金的成本,会同时影响期货的价格

由于套利所占用的资金具有时间成本,导致套利活动无法一直进行到期货与现货价格完全相等。从下图我们可以看出,离最终到期日的时间越远,期货价格因受资金成本影响,而与现货的价差就越大。这导致期货价格在未到期时会轻微偏离目标价格,使得期货合约的真实构造函数从目标 y = x,变成了实际的 y = x + c(c 代表无风险利率的风险敞口)。

Web3安全基础设施GoPlus Security Engine完成数百万美元私募融资:金色财经消息,Web3安全基础设施初创公司GoPlus Security Engine完成数百万美元私募融资,该轮融资由数家公链实体共同投资,包括Crypto.com Capital、火币孵化器、KuCoin Ventures、Arweave、Harmony、Avatar ,参投方还包括SevenX Ventures、GSR Markets和Geekcartel。

据悉,GoPlus Security Engine是Web3安全基础设施,提供安全检测平台功能,包括代币风险检测、恶意地址库、NFT风险检测、实时风险预警和dApp合约安全检测。

此前,GoPlus Security Engine于2021年8月完成由由SevenX Ventures领投的天使轮融资。(雅虎财经)[2022/5/20 3:29:25]

(2)实物交割导致了流动性割裂

由于期货合约的锚定机制必然要求设定交割日期,因而同一交易对的期货合约,便被不同的到期日分割成为无数个独立交易的合约产品。这不但导致了流动性的割裂,还使得投资者需要在不同交割日的期货合约中频繁调整仓位。

(3)实物交割可能诱发对市场的操纵活动

利用实物交割机制对市场进行操纵,便是我们常听到的逼空甚至逼多。当某个商品的期货交易量超过现货交易量,那么在交割日时便有可能造成一些期货合约没有对应现货可以交割,进而引起交割日价格的剧烈波动。这类操纵市场的行为不但扰乱了交易秩序,还破坏了期货与现货价格的锚定关系。

可以看出,期货合约的锚定机制不但操作繁琐,还带来了诸多额外风险。为此,BitMEX 交易平台于 2016 年对期货产品的锚定机制进行了彻底的重新设计,进而发明了如今在币圈广泛应用的衍生品:永续合约。

永续合约的目标函数(y = x)与期货合约完全相同,其与期货产品唯一的差别,便是采用了全新的价格锚定机制。

从上文提到的关于期货合约的诸多缺点中可以看出,所有这些影响期货锚定效果的问题,几乎都是由实物交割这种古老的锚定机制造成的。想要彻底解决这些问题,必须要对锚定机制进行根本上的创新。永续合约便是彻底摒弃了实物交割机制,改为通过支付资金费的方式锚定目标价格,达到合约价格与现货价格的绑定。

永续合约采用的锚定机制可以简化为以下三步:

第一,由外部输入一个明确的目标价格 x(一般采用其他现货市场的现货成交价格)。

第二,通过永续合约自己独立的保证金交易市场(订单簿式或 AMM),通过自由交易产生一个独立于目标价格 x 的合约价格 y。

第三,添加一套激励与惩罚机制,如果合约价格 y 高于目标价格 x,便惩罚合约市场中的多头头寸,并将罚金作为奖励支付给持有空头头寸的用户,且价格偏离程度越大惩罚金额就越高。

这种由偏离目标价格一方向维持目标价格一方支付罚金的模式,便是我们一开始提到的永续合约的资金费制度。通过这种奖惩措施,永续合约的设计者促使合约市场中价格偏离的一方进行调整,最终使得合约价格与目标价格趋同。从近几年的实际应用结果来看,这种新的锚定机制极好的保证了永续合约与目标价格的锚定。

除此以外,永续合约还有以下几个明显优势。

(1)统一了市场的流动性

衍生品的流动性割裂问题一直是制约衍生品在链上健康发展的关键障碍。传统的期货与期权,都受制于交割期与行权期的结构性缺陷,一个期货产品会因为交割日不同,被人为拆分为数个乃至数十个独立的流动性市场,而期权市场的割裂程度更是没眼看。流动性的割裂大大降低了链上衍生品平台的交易效率,使得相应产品难以获得推广并大规模应用。

而采用全新锚定机制的永续合约,由于不再需要根据每一个锚定日期单独创建交易市场,因此便可将一个交易对的全部合约交易需求汇总至一处。一个交易对只对应唯一一个永续合约产品,不但解决了传统期货市场流动性被交割日拆分得四分五裂的现状,还保证了永续合约的交易者能够享受到市场最充足的流动性支持。

(2)同样采用保证金制度,交易体验与传统期货相近

永续合约依然沿用了保证金交易模式,对于传统的期货交易者来说,交易体验没有发生太大变化。因此传统期货交易者的交易策略也基本可以无缝沿用。

(3)永续合约减弱了无风险利率的影响,更好地反应目标价格

由于永续合约的锚定机制不再绝对依托于期现套利,因此无风险利率对合约价格的影响程度相应变低,可以使得永续合约更好地反应目标价格也就是现货的价格。

(4)创建永续合约不必再依赖于现货市场

永续合约的目标价格往往来源于现货价格,但已经不必然需要一个即时的现货交易场所以完成实物交割。永续合约交易平台可以仅仅依靠外部信息的输入(如预言机),就可以创建相应的合约交易产品,大大简化了永续合约交易平台的构建成本。

基于以上几点原因,由币圈原创的永续合约,无疑是在链上复制现货敞口更为高效的选择。对于目前潜力尚未被完全开发的衍生品赛道来说,永续合约不但在产品结构上更为简单,同时又有已被中心化交易平台验证过的极大的市场需求。因此,链上的永续合约交易平台,或许会成为 DeFi 创新的下一个突破点。

今后,我们也计划对目前市场上几家比较主流的永续合约交易平台,如 dYdX、Injective Protocol、Perpetual Protocol、Bonfida 等进行持续观察,为读者带来更为详尽的分析。

这一轮汹涌澎湃的DeFi大潮来得非常突然,让很多没有及时上车的朋友慌了手脚。其实不仅是大量散户投资者没有跟上,很多币圈投资机构和行业老人都还处于比较被动的状态.

1900/1/1 0:00:00自动化做市商Balancer今天宣布了其广受期待的去中心化交易协议的V2版本,该版本以“安全性、灵活性、资金效率和gas效率”为核心进行了一系列升级.

1900/1/1 0:00:00本文由”老雅痞laoyapicom“授权转载自2021年以来,用户对NFT的认识一直在加深,与整个加密货币市场平行的几个繁荣和萧条周期正在进行.

1900/1/1 0:00:00本文与SUN币项目方等相关团队没有任何宣发合作。流程如下,只需要三步。买TRX;提币到自己的钱包将Trx币从自己的钱包打到官方公布的合约地址.

1900/1/1 0:00:00受访者:杨民道,dForce?创始人采访与撰文:李画2019年5月,我第一次采访了dForce?创始人杨民道,那时提出的问题是「DeFi?是区块链重要的落地方向吗」.

1900/1/1 0:00:00近日,推特创始人杰克-多尔西发布的首条推文的NFT版本被它现在的所有者放到OpenSea平台上拍卖,要价为4800万美元左右,是他去年拍下这条推文的价格(290万美元)的16倍.

1900/1/1 0:00:00