原文作者:Bankless 实习生 Jack Inabinet

加密市场很不稳定,固定的利率回报并不常见。

这对希望将固定利率负债与固定利率资产相匹配的债权人和债务人来说是一个巨大的问题。TradFi 实体尤其需要获得方便的固定利率解决方案,以进行适当的资产和负债管理。

减轻与特定投资相关的风险的能力对于每一类金融机构 -- 银行、养老基金、保险公司和对冲基金 -- 都是至关重要的,并且经常通过衍生品来完成,衍生品为风险管理提供了一个具有高度资本效率的解决方案,并且经常获得相对于资产负债表重组活动的优待会计和披露处理。

从金融市场上的贷款人角度来看,由于缺乏对 ETH 质押收益率变化的有效对冲,贷款人无法在不暴露于大量的利率风险的情况下提供固定利率产品。虽然场外交易部门已经开发了 ETH 质押收益率的衍生合约,但许多市场参与者无法接触到这些合约,而且这些合约都在链下,限制了使用案例,并使协议与 DeFi 提供的可组合生态系统隔绝。

希望对冲利率上升的商业银行可能会选择出售美国国债期货,而不是出售美国国债换取现金。虽然银行保留了销售的利益,但使用期货合约避免了现金或其他资产在交易方之间的立即转移,从而避免了卖方的应税事件。

普通人(即不按 degen 标准操作的人)也很重视减轻其投资组合的波动性。在熊市下,当 BTC 为 6.9 万美元,ETH 超过 4.5 万美元时,你很可能会用一定数量的潜在回报来换取重大的下行保护。

不幸的是,我们都设立了过高目标,最后都伤了自己。我们都在祈祷牛市的回归,但与此同时,你有机会吸收比 Tai Lopez 坐在他满是书籍和兰博基尼的车库里更多的知识。

下一次,你将了解各种固定收益的衍生工具和产品,帮助你在下个周期里更好地管理你的投资组合风险。

开发者们已在努力寻求抑制加密市场波动的解决方案。一些人在寻找下一个高级 DeFi 产品时转向了奇特的衍生品。

DeFi 协议正在临时解决这些问题。目前,有四种获取固定利率的一般解决方案:

收益率拆分

利率掉期

结构性金融和转帐

固定利率借贷

YFI核心开发者Banteg:若不想受损失就不要从DAI v1 vault中撤出:Yearn finance核心开发者Banteg刚刚发推表示:“如果不想蒙受损失,就不要从DAI v1 vault中撤出。”今日早间报道,Yearn v1 yDAI vault遭到攻击,攻击者窃取280万美元。banteg随后表示:攻击者获得280万美元, vault损失了1100万美元。此外在调查期间将禁止存款存入v1 DAI、TUSD、USDC、USDT vault。”[2021/2/5 18:57:00]

分析这些独特的方法及其各自的协议所提供的固定和可变收益,将允许通过调整收入流的投资回报率(ROI)与基础资产的独特风险状况比例,来比较不同策略之间的未来收益。

那么,让我们来解读一下。

收益率拆分协议,正如其名所示,将收益率代币(如 rETH 或 stETH)拆分为已知到期日的本金和收益率两部分。

那么,究竟什么是收益率和本金呢?

想象一下,以 6% 的年利率借入 100 美元,每月月底付款,一年后到期时全额偿还贷款。每个月,银行利息就有 0.5 美元。如果按月复利计算,这些利息支付对贷款人来说是大约 6.17% 的收益。在一年结束时,借款人还必须偿还 100 美元的本金(或贷款额)。

上面的例子中给出的贷款代表了一种只付利息的还款结构,即债务工具收益分割协议的类型。

重要的是,必须确定一个到期日,为本金和收益率代币定价。

在这之前,基础资产产生的所有收益将只计入收益代币持有人。在合约到期时,本金代币的持有人将能够以 1:1 的比例赎回本金代币以换取基础抵押品。由于收益率不计入本金代币的持有人,它将以标的物面值的折价进行交易。

标的资产和本金代币之间的差额实际上就是收益代币的价值,它将大于零,直到合约到期。决定本金和收益率代币价值的公式可以表示为:

收益率代币价格 + 本金代币价格 = 标的资产价格

如果收益率和本金代币的总价值大于基础资产的价值,就存在套利机会,人们可以铸造本金和收益率代币在市场上出售。

而当基础资产价格大于收益和本金代币的总价值时,也会出现套利机会,可以购买和赎回两种代币,以换取价值更高的基础资产。正因如此,本金和收益代币的总价格将密切反映基础资产的价值。

LBANK蓝贝壳今日19:00上线 NCT:据官方公告,2月4日19:00,LBANK蓝贝壳创新区上线NCT(Name Changing Token),开放USDT交易,2月4日18:00开放充值。

资料显示,Hashmasks 是一个数字艺术收藏品项目,由全球 70 多名艺术家创作,总供应量为 16,384 枚 NFT,每一枚都是独一无二的个人肖像。Name Changing Token(NCT)是Hashmasks艺术品的原生代币。

?

为了奖励用户,现开启充值瓜分2021USDT的空投活动。活动期间,用户净充值数量不少于1枚NCT?,即可根据净充值量占比瓜分2021USDT活动奖励,单名用户最高奖励200USDT。 更多详情可登录LBank官网查看。[2021/2/4 18:54:54]

本金和收益率代币的估值受产生的收益率和到期前的时间影响。收益率随着时间的推移而波动。因此,当收益率上升时,个人愿意为收益率代币支付的价格将增加,反之亦然。

随着合约到期日的临近,投资者也将不太愿意为收益率代币付款,因为要产生的收益率总量较低。

本金代币的持有者和购买者基本上已经固定了他们的收益,因为他们可以持有这些证券直到其到期,并在那时以已知的基础资产的数量赎回。没有利率波动,因为收益的变化 -- 无论是负的还是正的 -- 都是由收益代币持有人承担的。

使用本金/收益代币结构的协议包括:

Element Finance

Sense Finance

Swivel Exchange

Pendle Finance

尽管存在细微的变化,但所有这些都是将有收益的资产分成本金和收益代币。这种结构允许杠杆式浮动利率投机,即个人从基础资产中提取本金和收益率代币,出售本金代币,并购买更多的基础资产,重复这一过程,直到达到所需的浮动利率风险。同事,这种结构还允许用户通过购买本金代币锁定固定利率。

利率掉期 -- 虽然在 TradFi 世界中很突出 -- 但在 DeFi 市场中还没有实现。

Voltz Protocol首次将其带到了 DeFi 中。Voltz 协议旨在提供一种类似于传统利率掉期的产品:买方同意支付一个固定利率,并从卖方获得一个可变利率。利率掉期的买方被称为Variable Takers,而掉期的卖方在 Voltz 的术语中被称为Fixed Takers。

ModeBanking母公司计划于今年10月份在伦敦证交所上市:允许交易比特币的伦敦金融科技应用ModeBanking母公司Mode(前身为R8)计划于今年10月份在伦敦证券交易所上市。该公司还希望在上市之前向投资者筹集750万英镑(约合987万美元)。

此前报道,去年4月份,R8宣布完成500万美元融资,投资方包括Stone。今年8月份,R8将其品牌重塑为Mode,还聘请了支付宝前高管RitaLiu来领导其团队。今年2月份,Twitter兼Medium联合创始人ChristopherIsaacBizStone宣布投资ModeBanking。

注:ModeBanking支持美国以外的全球范围用户购买比特币,不过会收取0.99%的交易费。用户购买的比特币会被托管在BitGo进行存储。此外,该应用还支持即时英镑转帐服务。(《每日电讯报》)[2020/9/8]

保证金是协议中原有的,极大地提高了资本效率,使用户能够以较少的资本进行对冲,或放大他们对利率波动的风险。

TradFi 的名义衍生品市场使现货市场相形见绌。同样,Voltz 利率掉期市场的名义价值有可能使其基础资产的市值相形见绌。如果这种情况像 TradFi 市场那样发展下去,这将是一个巨大的机会。

它是如何运作的

Voltz 中的 Fixed Takers(掉期卖方)可以充分抵押他们的头寸,而不会使用户面临清算风险或增加利率变化的潜在风险。

Voltz 通过模拟利率在特定池子到期前预期波动的上下限来计算初始和清算保证金要求,从而进一步提高资本效率。

预言机为池子提供利率信息,并确定对掉期买卖双方的现金流分配,而价格发现由虚拟的自动做市商完成。掉期的性质意味着 Fixed Takers 有一个已知的和有上限的报酬。然而,Variable Takers 对标的物提供的可变利率的增长有无限的上行风险。这种现象产生的回报矩阵激励了 Variable Takers 群体中的更多投机活动。

流动性提供者对于协议为上述双方提供无缝交易体验的能力至关重要。

Voltz 的 AMM 仿照 Uniswap 的模式,采用了集中流动性的概念。由于交易只需要一种资产,Voltz 的 LPs 对无常损失是免疫的。然而,他们面临着协议中所说的 "资金利率风险" 带来的损失,这种风险发生在掉期买卖双方活动之间的不平衡,以及利率移动超出了 LP 的流动性刻度范围。

动态 | HTDF与LBank达成战略合作:据悉,LBank已与HTDF达成战略合作,LBank将于2019年12月12日15:00(UTC+8)上线HTDF。届时将开通HTDF/USDT交易对,并于同日12:00开启充值,于2019年12月13日13:00开通提现。

华特东方(HTDF)是基于POS+PBFT混合共识机制、链群跨链技术、新型智能合约、身份认证等治理机制,解决区块链时代落地应用难等问题的公链。同时已融入娱乐游戏、社交支付、物联网等多种“智慧家园”生态应用场景。[2019/12/9]

结果是,LP 现在持有一个价外头寸。资金利率风险有效地取代了现货市场 AMM 的无常损失。这是一个必须考虑的权衡因素,并与收取协议交易费的能力相平衡。

分级协议从传统的金融工具中获得灵感,包抵押债务凭证(CDO),即金融危机的中心,其中存在不同的票据持有人,每一类的偿还优先权不同。

分级协议的例子包括:

Tranche Finance

BarnBridge

这些协议的本质是将流动性和风险分割到不同的池子里。这两种协议都建立了高级(风险较低)和次级池(风险较高),高级池对来自贷款或收益耕作活动的任何现金流拥有优先权,并由次级池的信用增级作担保;如果标的物产生的收益不足以偿还高级池,次级池参与者将产生损失。

作为向高级池参与者提供担保的交换条件,如果高级池资本的总收益率超过支付给该池参与者的收益率,则次级池有能力产生额外的收益。高级池的参与者赚取固定的利率,并以或低于相关的有收益的代币所产生的当前收益率进入其头寸。

BarnBridge 使用以下公式计算提供给高级池的收益率:

高级池收益率 = 移动平均收益率 * 次级可贷流动性/资金池总流动性

其中,"移动平均收益率" 被定义为由标的物产生的三天移动平均收益率。

相比之下,Tranche Finance 通过治理代币投票决定提供给所有固定利率接受者的固定利率,这意味着该利率不是固定的,可以随时改变。固定利率的变化可能有利于或不利于高级池参与者。

之前的 BarnBridge V1 迭代,虽然旨在保护高级池参与者的回报,但没有明确保证固定利率,因为高级池参与者在标的物提供的可变利率大幅下降后面临潜在的回报缩减,因此也没有提供真正的固定利率。

声音 | Interbank Card Center首席执行官: 未来我们有与加密货币世界非常兼容的结构:据CoinTelegraph报道,银行间信用卡中心(Interbank Card Center)首席执行官 Soner Canko在最近的播客中表示,金融世界最重要的问题是各方之间的信任,区块链技术可以消除这一问题,加密货币很受欢迎,因为它们为全球信任问题提供了解决方案。他称:“在设计未来时,我们考虑如何让生活更安全、更快、更简单。因此,我们有一个与加密货币世界非常兼容的结构。”[2019/11/3]

与 Aave 和 Compound 提供的可变利率借贷协议一样,固定利率借贷协议也允许用户获得过度抵押贷款。

然而,与可变利率借贷协议不同的是,贷款人和借款人会同意一个固定的利率,而由此产生的交易看起来类似于借款人发行的零息债券。

贷款可以清算,类似于可变利率借贷协议,但在贷款到期时,借款人向贷款人支付固定利率。此外,预先规定的到期日意味着贷款人在贷款到期之前无法获得他们的资金,而且借款人面临着预付贷款的影响,这与可变利率协议中贷款人的按需提款(如果有流动性的话)以及借款人在任何时候完全平仓的能力形成对比。

在固定利率借贷协议中,借款人可能会产生还款罚金,或者为了平仓而被迫借贷到合约到期。

固定利率借贷协议包括:

Notional Finance

Yield Protocol

HiFi

在这一点上,你可能在想……

我会使用这项验证者回报率的详细分析,为 ETH 质押者建立一个基线方案。

由于这项分析是在合并之前进行的,所以考虑到现在的以太坊质押收益率,我按比例调整了上下四分位数的界限(乐观和悲观的奖励率方案)。

回到 "质押以太坊可以被认为是安慰剂债券,利率可能有一天会被当做 ETH 奖励率的价差" 的概念,将这个奖励率视为无风险利率,或精明的 DeFi 投资者会接受的最低回报率是有意义的。

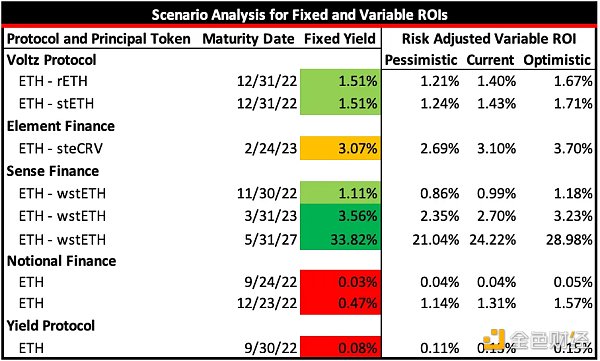

虽然上述所有协议都允许用户采取固定利率的头寸,但只有少数几个协议(Voltz Protocol, Element Finance, Sense Finance, Notional Finance, and Yield Protocol)提供的产品,我认为可以与 ETH 质押奖励率进行公平的比较。

由此,我们比较了在固定利率策略的期限内质押ETH的估计投资回报率和固定利率工具提供的回报率。

红色的固定利率代表回报率低于悲观预期的策略。橙色的固定费率表示该策略达到或超过了悲观预期,但未能超过预期的质押回报。

那些用浅绿色显示的策略达到或超过了质押的预期可变投资回报率,而深绿色的策略达到或超过了最乐观的质押预期。

由于流动性质押衍生品和 ETH-stETH 稳定池的可变回报率与以太坊质押奖励率不同,我们可以假设它们有不同的风险状况。

对于 rETH 和 stETH 来说,罚没的风险比单独质押以太坊要低,而且这两个协议都提供罚没保险以保护用户存款。此外,用 Lido 或 Rocket Pool 进行质押比自己运行验证器要容易得多,没有 32 个 ETH 的用户也有机会质押。投资者用边际收益换取这些保证和便利,接受低于无风险利率的收益率。

为 Curve 提供 ETH-stETH 的流动性,以 steCRV 本金代币为代表,也与单纯用 Lido 质押的风险情况不同。增加的回报代表了来自 Curve 的智能合约风险,此外还有 Lido 内部的原生智能合约风险和无常损失的风险。虽然 Curve 是经过战斗考验的,但高回报情况表明,投资者只是对接受低于当前可变利率的回报的协议感到不舒服。如果不是这样,我们会期望收益率接近目前的可变 ETH 质押奖励率。为了说明各种主要资产的风险状况与以太坊质押相比的这些差异,从质押奖励率分析中产生的预期可变投资回报率是根据风险按比例调整的。

不幸的是,我必须宣布,所有媒体对 Voltz 的关注都给该协议带来了智能资本。尽管这个应用看起来很德根,但从 rETH 和 stETH 的利率掉期中产生的固定投资回报率出乎意料地接近用 Lido 或 Rocket Pool 进行质押的预期投资回报率。

对不起,这里没有明显的套利机会、有效的市场理论或类似的东西。

但在我看来这是正常的。然而,该协议允许投机性市场参与者根据他们认为的市场走势下注,并提供了所有协议中唯一允许复杂的市场参与者以有效的利率对冲风险,包括上行和下行的风险的机会。

如果你相信注奖励率会下降,请接受 Voltz 提供的固定利率。对于看涨质押奖励率的用户,同样可以利用协议提供的可变利率进行杠杆操作。Element 的固定收益率 ETH 产品的表现略逊于质押的预期投资回报率,但与本金代币提供的可变质押奖励率相比,收益率的相似性为规避风险的投资者提供了对冲利率波动的能力。Element 固定收益率提供了一个类似于使用 Voltz 协议的最终结果,但利用的是不同的投资工具。

在固定借贷方面,Notional 比较特殊。对较早和较长期限发行的固定利率贷款提供的固定收益低于悲观预期。此外,9 月份到期的固定利率贷款提供的年利率比 12 月份的票据提供的年利率高 111%。

如果这还不是倒置的收益率曲线,我不知道什么才是。恐怖的市场崩溃即将来临?也许吧,但我们会把这个问题留给经济学家去讨论。

此外,Yield Protocol 也未能为 ETH 借贷提供理想的固定利率。固定利率借贷市场的效率低下可能是当前市场不确定性和波动性的直接结果,因为贷款人必须将他们的 ETH 锁定到到期日:在熊市中,灵活性和流动性对投资组合的健康至关重要。

虽然多个潜在的套利机会脱颖而出,但最诱人的也许是在 2027 年 5 月 31 日之前用 Sense Finance 固定 ETH 的收益。将 ETH 的回报率固定在每年 7.21% 是一个不容错过的好机会。

当按比例调整 stETH 的风险状况时,这一固定利率超过了最乐观的未来回报率。虽然 gas 费用有可能增加,但还是会暂时提高质押奖励率。不过,同样有可能的是,奖励的增加会被验证者数量的增加所抵消,从而降低 ETH 的收益率。

此外,在这个时候,信标链的提款功能没有启用,这意味着如果 gas 费用进一步减少,验证者的数量将保持固定,人为地压低了质押收益率,因为验证者的数量只能响应 gas 费用的增加。

Voltz 协议为希望获得收益率衍生品的 "市场" 定价的参与者提供了缓解利率风险的最佳解决方案。

实际的市场定价使实体能够对冲投资组合的风险,并不强迫他们对利率的方向采取投机性的立场。相反,它允许将质押的可变利率现金流转换为固定的收益率,其利率与预期的 ETH 质押回报率想比也有竞争力。

DeFi 中固定利率的能力对于该行业被传统金融机构采用至关重要。最近推出的 Voltz 协议是去中心化固定利率衍生品市场的一项重要创新,这不仅是因为该协议提供了资本效率,还因为它为利率掉期提供了准确的定价,特别是与目前提供的替代固定收益产品相比。

除了利率风险管理应用之外,整个固定利率协议的市场低效,为精明的 DeFi 用户提供了机会,与质押 ETH 相比,可以产生可获得的、低风险的回报来源。

此外,这些产品为 DeFi 用户提供了另一个投机来源,并实现了一种全新的 degen 行为,即交易利率而不是代币价格。

随着 crypto 成为主流,固定利率市场的突出地位可能会增加。

虽然今天收益率衍生品的实际使用案例范围相对有限,但加密市场的僵化将使 DeFi 中对固定利率产品的需求与 TradFi 市场中观察到的需求相一致。

方法说明

由于 Swivel Exchange 的前端拒绝,我并没有分析 Swivel Exchange,因为我无法收集关于当前提供的产品的信息。

Pendle Finance 被排除在外,因为它只提供非稳定 LP 对的固定利率。

Tranche Finance 被排除在分析之外,因为尽管它提供了一个固定利率的 ETH 产品,但在分析时它的收益率只有微薄的 15 个基点,对任何投资者来说都是愚蠢的交易。

BarnBridge 和 HiFi 被排除在外,因为它们都没有提供任何形式的固定利率的 ETH 机会。

Notional Finance 和 Yield Protocol 的可变利率计算假设用户会用 Lido 质押 ETH,因为它代表了本分析中列出的流动性质押衍生品的最高收益,使得这个收益率被合理地用作 ETH 借贷的资本机会成本。

DeFi之道

个人专栏

阅读更多

财经法学

成都链安

金色早8点

Bress

链捕手

PANews

Odaily星球日报

标签:ETHANCBANNCEethical僻义N3RD FinancebankexPlaceWar Governance

如果不关注去中心化的实践载体这一身份,DAO 被需要的理由是?我们分析了行业内数十篇深度文章,提出以下四个观点.

1900/1/1 0:00:00仅靠一个项目上演逆袭好戏?熊市里,奇迹依然在不断发生…加密钱包被盗事件越发频繁,方式层出不穷,防不胜防。5 月底,一个叫 Hanwe 的 NFT 玩家由于电脑中了木马,被盗走了 85 ETH.

1900/1/1 0:00:00原文标题:《06)Think about Web3:我们为什么需要 DAO 操作系统?》撰文:VION WILLIAMS本篇文章的写作背景是与 Jolestar 在一次线上会议中迸发出的灵感.

1900/1/1 0:00:00超过80%的以太坊矿工在合并后选择放弃。由于合并后效应,以太坊经典的算力下降了近48%。根据加密矿池2Miners的数据,10个以太坊矿池中有8个在合并后离线.

1900/1/1 0:00:002022年9月15日,以太坊由原本的 PoW 机制(有基金会预挖)正式转向 PoS,加密领域人声鼎沸,有声音甚至说这是“人类最伟大的金融创新迈向正确路途的历史性一步”.

1900/1/1 0:00:00凡是过去,皆为序章。继以太坊合并硬分叉升级之后,Cardano 也迎来了其自去年9月Alonzo硬分叉以来最重要的升级——Vasil 硬分叉.

1900/1/1 0:00:00