原文标题:《近一年以来主流核心赛道的演变趋势》

撰文:Zixi

这篇文章站在一个 VC 的视角,尽量用明白话向大家讲解一下最近一年各个赛道发生的变化。虽然最近半年市场很糟糕,熊回速跑成为主旋律,散户失去信心,头部大佬们开始跑路,但是在两天写完这个趋势的文章后,我还是能看到整个 crypto 在向好的方向发展,现在不仅仅是像过去的熊市一样资金盘圈内互割。我相信再过两年再过五年,整个 crypto 赛道能变得愈发有趣,也愈发有意义。熬过这段黑暗,后面可能就是雨过天晴。

近期的主旋律用几个词语来概括可能就是:合规合规合规,降低使用门槛吸引圈外用户,ZK,衍生品,游戏,新公链,DID,社交。 (如果有新词语欢迎提意见)

地域上的主旋律可能就是:1.大融资大项目越来越北美化 2.新加坡只是表面 crypto,实际上本地缺乏创业精神,来这边的大多也是华人的应用层团队。本地美元基金,crypto fund,项目方老板居多。与其说是 web3 之都,不如说是基金,项目方和老板们的 Financial center。 3.国内的项目依旧不可小视,华人的力量依旧强大。

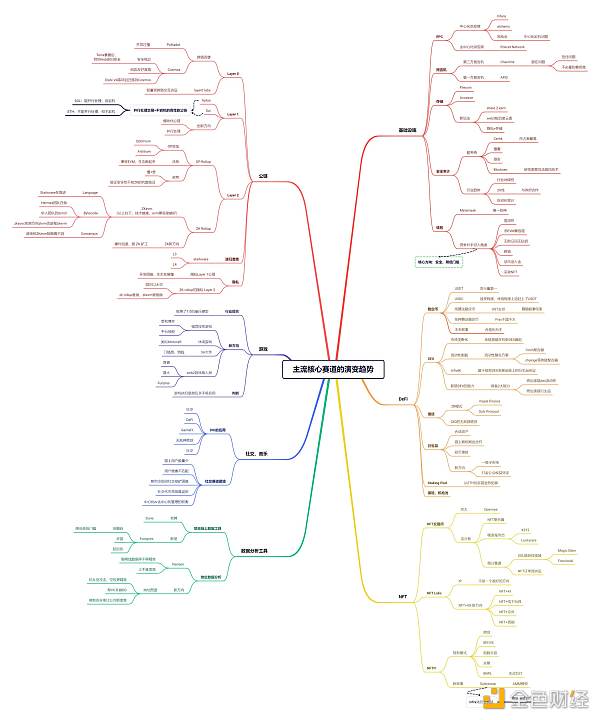

一. Infra

市场上的主流是以 Infura(Consensys),alchemy 为代表的重资产中心化节点供应商,但是中心化节点供应商一旦出事故,整个链就会陷入宕机的问题(发生频率不低),因此市场上出现了以 Pokcet Network 为代表的去中心化节点供应商,但是去中心化节点供应商市场空间依旧小。(可能还是要去北美做)

Sui 将地址长度从 20 字节增加到 32 字节:3月30日消息,Layer1 区块链 Sui Network 发布 0.29.0 版本更新,其中包括将 Sui 地址长度从 20 字节增加到 32 字节。[2023/3/30 13:34:50]

过去的预言机以第三方预言机 Chainlink 为主,但存在着信任,不必要的费用高等问题,因此市场上出现了以 API3 为代表的第一方预言机。

Filecoin 为代表的 IFPS 虽然很棒,但是其存储的本质是拿垃圾数据先去填充,随后市场上出现了以 Arweave 为代表的去中心化存储项目。最近在市场上也看到了各种各样的存储项目,大家往 share 2 earn,web3 的百度云盘,针对 arweave 无法保证隐私而做隐私存储等方向拓展。

(但是存储可能还是 Web2 大厂做的会好点?我对这个赛道理解不是很深,欢迎大家讨论:))

Certik 是赛道市占率最高的项目,但是口碑目前相对有所下降,这也给了其他安全审计厂商抢占市场的机会。其他安全审计厂商一年内项目增长迅速,例如慢雾,链安,Blocksec 等。行业地域性,2G 性比较明显,且行业开始逐渐走向自动化审计降本增效,黑客攻击预警等功能,Blocksec 还研发出黑客攻击阻挡等黑科技。(拥抱合规,和 2G 合作,必将是大方向)

Metamask 太牛逼了,唯一的神。剩下的竞争对手只能从易用性,非 EVM 兼容链,无助记词无私钥,降低入圈门槛,跨链,法币出入金,买卖 NFT 角度切入,现在还要做钱包会不太容易。(安全,降低门槛是方向)

imToken Product Director产品总监:从 Layer2 账本本身看到潜在的商业模式:金色财经现场报道,7月9日,金色沙龙第66期Layer2-扩容“空间站”,探索更高维度的破局之道在杭州举办,imToken Product Director产品总监阿树演讲表示,如果我们认为区块链是世界账本,在此之上的Layer2不过是另外一份账本,那么我们应该寻找什么样的角度叙述 Layer2,才能触及原始的模样和看到未来的图景呢?账本会反映故事和商业,黄仁宇从《十六世纪明代之中国之财政与税收》看到明朝的衰败的缘由:税收低,货币不稳定才是导致衰败的起因。而记账形式的演进,从流水账到复式记账,让人类商业范围扩大和进化,那么作为世界账本的区块链会有什么样的未来?

所以我们可以从记账角度理解 Layer2 的本质模样,从 Layer2 账本本身看到潜在的商业模式。[2021/7/9 0:39:52]

Layer1 已经卷到了家。目前还要做吹技术牛逼 EVM 兼容的公链有点过卷,目前被北美市场上吹得很高估值的主网还没上线的 3B Aptos 和 2B Sui 就是典型,结合 solana 经常宕机但是能够并行处理 +ETH 不宕机但是没办法并行处理的特点,做出了又能够并行处理交易又不宕机的高性能公链。目前的 Layer1 创新方向在于模块化公链,并行处理等。但目前牛逼的公链还是在硅谷和大湾区在做,亚洲基金有点难投进去 T.T。(还得是润到北美啊 T.T)

Layer0 过去的主体是以 Polkadot 和 Cosmos 为代表的跨链公链。但是 Polkadot 开发过慢;Cosmos 表现不错,由于每条链的安全独立,因此即使在 Terra 出事后,其他的 Hub 依旧能安全,叠加对码农相对友好,已经是近期众多项目方搬移的方向(例如 dydx)。目前的方向可能是 Cosmos 或者以 layer0 labs 为代表的轻量级跨链交互协议。

动态 | KARMA 从 EOS 离开转到 WAX:近期,KARMA 宣布了它准备从 EOS 迁移到 WAX,因为他们团队认为主网中仍存在一些问题,无法实现他们的目标。Karma 是 EOS 上第一个启动的社交网络应用,自发布以来就一直在推动着创新的,例如,他们创造了一种能为所有用户支付 RAM 的方式,并且是 EOS 上第一个启用“ We Pay CPU”的应用程序。让他们想要离开 EOS 的问题如下:

1、BP 对 EIDOS 状况和升级缺少沟通和反应

2、帐户创建的成本(约在 2.8-10.5 元间)

3、CPU /带宽的成本 -缺乏 WPS 功能

对于这个计划的实施,所有当前的 KARMA 用户将使用相同的公钥和相同数量的 KARMA 代币创建一个免费的 WAX 帐户。这样,用户的过渡将非常简单快捷,无需进行重大的更改。切换到 WAX 之后,EOS 上的所有 KARMA 代币将被冻结,不再被使用。[2019/12/2]

Layer2 本质是为了解决以太坊又贵又慢的问题,但是以 OP 和 Arbitrum 为代表的 OP Rollup 虽然能够迅速兼容 EVM,把生态跑起来,但是 OP Rollup 还是慢 + 贵,且乐观验证安全性不如 ZK 的代数验证。因此大方向还是 ZK Rollup,近半年来进展很不错,整个 ZKevm 分为 Language,Bytecode,Consensys 级别,从左向右技术逐渐变难,但是 EVM 兼容性逐渐编好。Language 级别的由 Starkware 在推进,目前已经能够通过 Cairo 来将 Solidity Warp 成 Starknet 能够理解的原生语言(虽然大客户 dydx 已经跑路了)。Bytecode 级别的由 Polygon 收购的曾经一度濒临倒闭的 Hermez 团队在做,目前已经推出所谓的 Bytecode 级别的 zkevm(据说有点辣鸡);另一个团队是华人团队的 Scroll,目前进展也不错,有望今年上线 zkevm;zksync 也把原方向 zkvm 改进程 zkevm,进度不知。Consensys 级别 zkevm 的希望我有生之年能看到。(ZK 硬件加速会是方向)

动态 | 2千万枚 USDT从 Tether Treasury转至 Bitfinex交易所:据 Whale Alert监测,刚刚2千万枚 USDT从 Tether Treasury转至 Bitfinex交易所。[2019/7/4]

此外 starkware 的递归性做的很棒,有望在 layer2 的基础上无限套娃,建立 layer3 layer4 的 app chain。总体来说,layer2 的故事还没讲完。

原生的隐私 layer1 公链发展不尽如人意,主要是开发困难,生态发展慢。因此隐私公链的叙事可能会回到以太坊,逐渐变成借助以太坊生态,做 zkzk rollup 的隐私 layer2。一切都是这么美好,就是 zkzk rollup 难做,要做好 zkevm 会更难。

2022 和 2023 是监管大年,虽然 Tether 的发行量还是第一,但是主动接受合规监管的 Circle 在接受程度和使用程度上已经慢慢追赶上了 Tether。上半年纯算法稳定币 UST 也去世了,代表着纯算法稳定币叙事的结束。以 Frax 为代表的抵押算法稳定币也不温不火。未来稳定币的叙事可能还是以合规为主,这部分的故事可能还是发生在美国。(还得是润到北美啊 T.T)

DEX 本身已经出现了垄断现象,老链上的新 dex 很难很难再跑出来,你说模型再怎么牛逼,那为啥没人用你的 dex 还是用 uni 呢?只有新链或者次新链上才会有新的 dex 跑出来。此外,dex 之间流动性割裂的现象依旧显著,但是已经有 1inch 聚合器以及 chainge 此类的跨链聚合器来整合流动性。此外 DEX 还有一个显著的特点是逐渐 Infra 化,链上的衍生品协议会依靠大 dex 的流动性来更好的服务用户。因此新链上的 dex 未来不仅有统制该链 dex 流动性的能力,还有统制该链衍生品的能力。

声音 | BM:从 EOS 回到 ETH 就像从光纤回到了拨号一样:据 IMEOS 报道,BM 昨夜在推特发了两条推文,分别表达了 EOS 的领先和 DPOS 的优势

1.用户回馈使用 EOS 几个月后重新使用 ETH 就像是从光纤回到了拨号一样。一旦你在 EOS 上,你永远都不想在回去。

当计算或算法发生巨大突破时,工作证明就变得完全中心化...无论技术发展如何,DPOS 都会一直保持去中心化。你可以轻松分叉 DPOS,但创建新的抗性工作证明非常困难。[2019/4/15]

借贷近半年的方向可能就是机构之间的拆借以及基于 DID 的非超额抵押借贷了。一般的借贷就不说了,做不出什么花来。

大的做市商通常对资金具有无限的需求,只要 APR 小于 10%,基本可以无限借来做市,本质上资金是他们的生产工具。而对于项目方而言,他们也存在发债的需求,他们发债是更偏好发长期债权来充当他们的运营资金,但币圈很难有资金方愿意当冤大头去发 APR 不高的长期债权,且拥有正现金流的项目方依旧是少数。所以,债权市场现在可以考虑向 2B 来考虑,尤其是 2 大做市商,例如 maple finance 和 Solv Protocol 正在往这个方向尝试(Solv 近期在此取得较大突破)。其次基于 DID 的无抵押借贷也很棒,基于 branding 来减少抵押物,资管 做市商和大 LP 还是喜欢这个故事。

衍生品在传统金融里面就是个大市场,在 crypto 里面也不例外。目前的衍生品已经不局限于合成资产链上期权期货合约双币理财,现在还出现了一级半市场,打金公会收益凭证等方式,值得人们探索。

除了以太坊市场外,现在市场上的项目开始向其他的 POS 链开始拓展业务。变化不大。

没多大意思了。。。

目前的游戏已经基本脱离了 1.0 的庞氏模型,开始慢慢转向几个方向:1.以强竞技性游戏为导向,整体的模型变成零和博弈 + 平台抽税 2.休闲游戏,类似于 Mintcraft,或者说是建造自己的快乐小家等模式 3.3A 大作,3A 大作制作门槛高,烧钱,小厂商可能难以涉及。 此外,目前很多 web2 游戏大厂开始下海做 web3 链游,例如育碧,盛大,Funplus 等,且大厂具有丰富的游戏经验,游戏品质、团队经验、技术等均有保障,但目前并没有具体项目落地。从目前的角度来看,游戏社交音乐 NFT DeFi 等众多赛道里面,游戏还是最有可能出现百万千万用户级别的 Killer APP。

DID 是最近半年的新方向,整个链上缺乏一个好的 DID 或者说是 SBT 系统,DID 更像是社交和一些 DeFi/GameFI 的基础设施,后续无抵押借贷,社交,游戏等均会基于 DID,因此 DID 其实潜力很大,需要关注。

但我目前还是对社交产品保持相对保守的态度,链上用户数量少和用户画像的不合适,现在熊市用户士气的低落,冷启动社交挖矿的困境,social token utility 难设定,中心化 or 去中心化管理的权衡等等问题依旧难解决,可能现在不是推出强社交产品的时候,但我还是相信以后会有很牛逼的社交产品的出现。

除了 Dune 外,现在市场上也出现了以 Footprint 为代表的降低 creator 使用门槛的新型分析工具,降低门槛,low coding,多链,延迟低是这个赛道的比拼能力。

虽然 Nansen 一直做得很棒,对 smartmoney 的解析也不错。但是现在的问题是 nansen 的 smart money 有点太多了,并且 nansen 的聪明钱数据库还是不够精准,且用户上手难度还是有点高,过于冗杂的 smart money 数据需要再度精确,整个赛道在 trading 层面还是有较大的提升空间,核心还是在于精简数据库,提高胜率,降低用户使用门槛。 此外,今年也出现在了地址图谱等工具,项目方使用图谱能够帮助更好抗女巫攻击,空头发放更精确,能帮 VC 来做 DD,帮助安全审计公司抓黑客,但还有其他使用场景吗?方向很棒,但有待观察。

Opensea 虽然还是老大,但是得益于 NFT 聚合器的出现以及其他交易所吸血鬼攻击的成功,市场份额慢慢被去中心化交易所 X2Y2,Looksrare 抢走。Opensea 在以太链和大品类的 NFT 市场长期是第一,这个无疑。但是细分赛道已经被瓜分走市场。我们在 Solana 上发现以游戏为代表的 NFT 交易所 Magic Eden 和 Fractional 已经慢慢开始跑量。(参考 IOSG 一篇关于 NFT 交易所细分赛道有可能被切走的文章)我很期待在 NFT 细分赛道,NFT 去中心化交易所以及 NFT 订单流协议能不能夺走 Opensea 的市场份额。

单纯讲 IP 已经不是一个很好的方向。但是最近半年,尤其是北美市场,NFT+XX 倒是一个不错的方向,例如 NFT+AI,NFT+ 线下玩具,NFT+ 会员,NFT+ 营销等。

最近半年 NFTFI 发展不错(虽然市值还是很小)。不仅限于借贷碎片化指数交易众筹 BNPL 等,自从 Sudoswap 出现后,NFTFI 新的故事逐渐变化成基于 AMM 模型下 Pool 交易的 NFT trading,如果参考 Uni 逐渐成为 trading 赛道或者说衍生品的 infra,那么我们可以认为后续基于 Sudoswap,会出现 NFT 大做市商期权期货合约等众多有趣的衍生品。

总的来说,近一年各个赛道是以肉眼可见的速度蓬勃发展。这里还是有不少我没写到的赛道,例如 CEX,支付,音乐,DAO,元宇宙,企服(这个很有意思,出现了和传统金融一样的,各种针对 web3 的企服工具,例如财务会计账本,人力资源管理,智能合同管理等)等等等。

一年的时间我们经历了无敌大牛市的牛回速归,也体验了狂暴大熊市的熊回速跑。但作为一名 VC,对新鲜事物有较大好奇心,愿意为新世界建设贡献力量的小韭菜本韭,还是很愿意看看 5 年前都是盘子 + 现在生态应用逐渐走向正轨的 crypto 世界,在五年后到底会变成什么样。

革命尚未成功,同志仍需努力。

Foresight News

企业专栏

阅读更多

金色早8点

Bress

链捕手

财经法学

PANews

成都链安

Odaily星球日报

原文作者:?Breeze1、DeFi 市场盛况:扩张到了不同的公链和 Layer2,衍生出 DEX、借贷、Staking、衍生品、桥等应用场景,不断有新的 DAPP 出现优化用户体验.

1900/1/1 0:00:00在 web3 中,赏金和资助作为贡献者的奖励机制被广泛采用。部分原因是,从技术角度来看,赏金和资助都相对简单:它们是一次性转移.

1900/1/1 0:00:00本文转自公号:老雅痞(laoyapi)作者:237传统模式下,DeFi债券工具的困局DeFi作为加密世界的产物,具有鲜明的Web3色彩。其通常被视为是传统金融的去中心化版本.

1900/1/1 0:00:00当今的数字身份系统存在明显的问题:中心化实体控制着我们可以访问世界的人员和方式,我们因跟踪太多帐户而产生密码疲劳,而控制这些数据的组织是网络犯罪的巨大蜜罐.

1900/1/1 0:00:00文章作者:noxx合并之后,区块建设者的皇室战役。距离合并仅有2周多时间,它将永远改变以太坊MEV的格局。区块建设者,一个在合并后的世界新实体,即将进入一个残酷的皇家战斗游戏.

1900/1/1 0:00:00By:Lisa据慢雾区情报,发现 NFT?钓鱼网站如下:钓鱼网站 1:https://c01.host/钓鱼网站 2:https://acade.link/我们先来分析钓鱼网站 1:进入网站连接.

1900/1/1 0:00:00