文/Gustavo Lobo, TheTieResearch; 译/金色财经xiaozou

Curve于2020年初上线,创始人是来自俄罗斯的科学家、创业家Michael Egorov。此前,Egorov还与他人联合创立了名为NuCypher的大数据加密协议。在担任NuCypher CTO期间,Egorov深入研究了流动性质押和联合曲线概念,最终开发出一套应用于以太坊智能合约中低滑点交易的算法。这个算法后来成为了Egorov于2020年1月推出的Curve Finance的基础。

Curve Finance是一个运行在以太坊上的自动做市商(AMM)平台,进行了低费用和低滑点优化,通过使用由价格相似资产(如稳定币交易对或ETH-WETH)组成的流动性池实现。虽然有许多去中心化交易所支持代币互换,但Curve一直能够保持该领域的先锋地位,在DeFi原语刚刚出现、流动性碎片化无处不在的时候就问世了。

自动做市商(AMM)是驱动去中心化交易所(DEX)的底层基础设施。AMM与传统市场具有相同目的,即促进两种数字资产的交换。

但与通常依赖大银行或做市公司的传统市场不同,AMM使用智能合约通过算法为资产定价。不再依靠托管实体创建市场,也无需先找到交易对手方,AMM能够将资产定价的决策过程去中心化,并促进链上流动性引导。

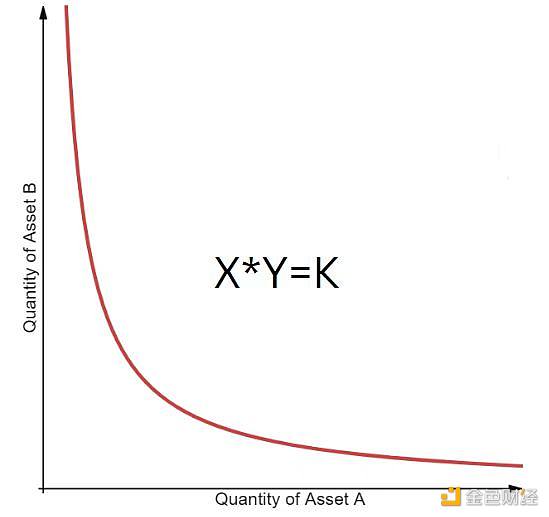

恒定乘积做市商(CPMM)是AMM得到最广泛实现的一个家族,可以使用函数“x*y=k”进行推广。“恒定”指的是当发生新的交易时,资产储备的乘积必须保持不变的合约条件。

在这个函数中,x代表储备代币A的价值,y代币储备代币B的价值。k是由协议或池创建者定义的常数参数。例如,如果投资者决定通过CPMM模型将ETH(代币A)兑换为wBTC(代币B),那么他们实际上是从ETH/wBTC流动性池中移出wBTC,同时添加ETH。

金色晨讯 | 11月20日隔夜重要动态一览:21:00-7:00关键词:以太坊、SEC、欧盟、彭博社

1. 美国SEC主席:支付效率低下正推动比特币崛起;

2. 欧盟委员会正就公共部门区块链项目寻求建议;

3. Taproot升级计划获得超54%比特币网络算力支持;

4. 以太坊新路线图:ETH并入新的PoS链不一定要等待第一阶段;

5. 德州证券委员会严厉打击15个加密局;

6. 财政部官员:美国正在权衡不同加密货币税收模式的优缺点;

7. 彭博社策略师:比特币或在未来两年达到17万美元;

8. BTC出现近1万枚大额转账。[2020/11/20 21:26:15]

然后,AMM通过提高wBTC的价格、降低ETH的价格加以应对,以保持流动性池在模型参数内的均衡状态。需要注意的是,AMM不会根据周围的其他市场情况改变其价格。池中资产的价格只会随着储备比率的变化而变化。

Uniswap、Balancer和Curve等AMM在过去几年里经历了巨大的增长,交易额达到数十亿美元。尽管如此,这项技术仍然是一项新技术,伴随着一系列自身成长的阵痛。主要问题通常表现为无常损失、高费用和高滑点。

无常损失

无常损失(IL)是指钱包中持有两种代币及将它们存入流动性池产生的时间价值差。如上所述,AMM不断根据代币提取和存储情况进行调整。随着储备代币的价格开始波动,上涨的一方将被AMM出售,并被其他资产取代,以确保流动性池维持其预设比率。

为了具体说明问题是如何产生的,让我们来看这样一个场景:投资者向一个50/50的流动性池提供10个ETH和1个wBTC。入池时,1 wBTC = 10 ETH,因此投资者提供的初始流动性的总价值为10 ETH +1 wBTC (10 ETH) = 20 ETH。

现在我们假设在提供流动性不久后,wBTC的价格下降到7 ETH。为了保持50/50的恒定率,AMM将不断出售ETH,直到恢复平衡。投资者在池中的代币此时价值7 ETH + 1 wBTC (7 ETH) = 14 ETH。如果投资者在池外保留了1 wBTC和10 ETH,而非提供流动性的话,那么他的代币将价值1 wBTC (7 ETH) + 10 ETH = 17 ETH,导致出现3 ETH的无常损失。这个说法背后的逻辑是,流动性池中代币余额的价值可能最终会恢复甚至上升,认为损失是“非永久性的”。可在实践中,无常损失往往更加永久。

金色晨讯 | 10月26日隔夜重要动态一览:21:00-7:00关键词:CFTC、锚定币、BTC缺口、Bakkt

1.BTC锚定币总发行量达14.72万枚。

2.深圳已开出3300万张区块链电子发票。

3.CME BTC期货本周形成“13081-13205”缺口。

4.Bitfinex总法律顾问否认Coingeek对澳本聪案报道的真实性。

5.CFTC前主席:有冒名顶替者冒充他在推特募集加密货币。

6.经济参考报:主权数字货币或难在欧元区得到广泛认可。

7.上周Bakkt比特币月度期货交易额较前一周上涨37%。

8.比特币维持震荡,日内最低报12910.66美元,最高报13048美元。[2020/10/26]

为了补偿其潜在损失,流动性提供者不断获得通过池交易累积的手续费分成奖励。这些费用由每个与流动性池交互的用户支付,通常是交易价值的固定百分比。由于DEXs对IL缺乏透明度,此后有多个外部研究显示了流动性提供者盈利背后的真相。Bancor和Topaz Blue发表的一项研究表明,有49.5%的LP是亏钱的。The Defiant发现,使用Uniswap V3的LP中有52%的LP同样也没有实现盈利。

滑点

当没有足够的流动性以执行价格履行订单时,就会出现滑点问题。这可能会导致资产价格从下单到交易完成时发生巨大变化。当投资者试图进行一个规模相对较大的市场交易时,这种情况尤甚,迫使大型投资者默认使用TWAP(时间加权平均价格)等执行策略。

当交易活跃时,也会出现滑点。在DEX上执行交易时,你的交易被放入一个等待队列中。队列越长,在区块链上处理你的交易所需的时间也就越长,你认为的交易价格和交易完成的实际价格之间出现差距的可能性就越大。

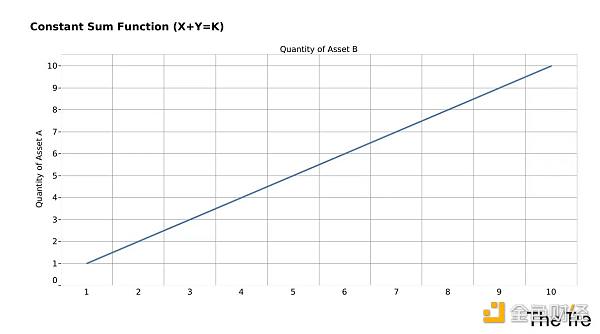

CFMM(恒定函数做市商)这一迭代可以用来解决滑点问题,它是被描述为常数和函数(x+y=k)的线性不变模型,可以可视化为一条直线。恒定和做市强制池中两种资产的数量一致,从而显著降低了发生滑点的机会。

金色午报 | 6月2日午间重要动态一览:7:00-12:00关键词:V神、海南、中本聪、深圳

1. V神:以太坊的二层扩展策略基本取得成功

2. 何立峰:海南自由贸易港建设过程中不能出现重大风险;

3. 比特币价格飙升或与美国多城市暴露冲突有关;

4. 早期开发者:中本聪在创建比特币前 曾向外部密码专家寻求过帮助;

5. 深圳打造“区块链+精准扶贫”平台;

6. 247家上市公司开展区块链业务,区块链概念股流通总市值超过5万亿元;

7. 日本加密货币交易所CoinCheck宣布进行紧急维护;

8. BTC现报10098.25美元,加密货币当前总市值为2841.89亿美元。[2020/6/2]

话虽如此,尽管采用恒定和可以消除滑点风险,并能有效稳定价格波动,但却可能导致池的全部流动性枯竭。与恒定乘积函数(x*y=k)相反,恒定乘积函数总是具有流动性可扩展性。

多年来,随着越来越多的资金流入DeFi,一些去中心化交易所修改了常数函数公式,以优化不同用例。例如,Uniswap和Balancer这样的交易所旨在支持广泛的波动性代币,这种情况下,恒定乘积和恒定和函数适合代币定价和兑换。正如上面提到的,问题是,要让一个恒定乘积AMM维持平衡成本是非常高的,而恒定和AMM则随时都可能导致代币枯竭。

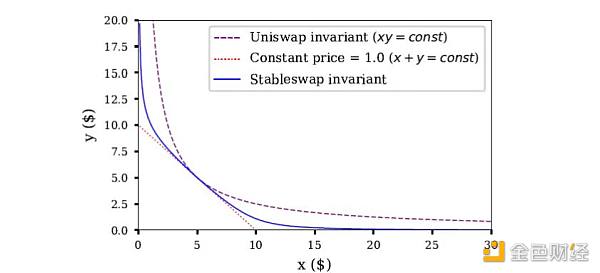

Curve Finance直接解决了这些痛点,它使用由定价相似资产(如,稳定币、金库代币、包装比特币,等等)组成的流动性池。该系统通过实施AMM混合模型(称为稳定互换不变量)来实现,该混合模型利用恒定和函数和恒定乘积函数来创建更深层的流动性,从而在一定交易范围内弱化价格影响。

如上图所示,稳定互换变量创建了一个双曲线(蓝线),对价格曲线的大部分来说,它就像是一个恒定和,只有当流动性池经极限测试以确保在价格波动时有流动性可用时,它才会转变为恒定乘积。这种设计实现了相似资产之间的低价影响互换,同时也显著降低了无常损失的风险。此外,由于池中的资金得到有效利用,Curve能够提供比竞争对手低得多的交易手续费(例如,Curve的手续费为0.04%,而Uniswaps的手续费为0.3%),其中有50%会分配给流动性提供者。

金色相对论 | 神鱼:2020年区块链行业大概率会出现标志性拐点:在今日的金色相对论中,F2Pool创始人神鱼发言指出:2019关键词:创业维艰。2019年对行业来讲,得到了主流国家、大型金融机构的认可,合规进程也在逐步落地。对个人和团队来说这个过程中付出许多也遇到了不少困难。

2020关键词:2.0。对于我个人和整个行业来说,2020都是很重要的一年,不仅是因为今年有四年一遇的比特币减半,这个行业会被越来越多的主流机构和社会大众所认识和接受,迈入一个崭新的阶段,大概率会出现标志性拐点。行业从业人员和公司方向都会出现重大变化,过去的超额收益也会逐步消失。[2020/1/22]

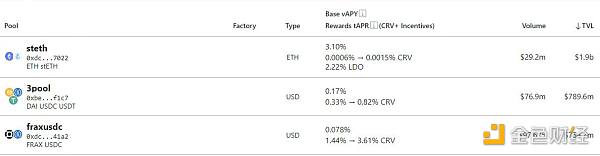

并且,Curve Finance的可组合性一直是其问世以来保持持续增长的关键因素。与单纯依赖交易费不同,Curve上的一些流动性池还利用其他协议的利率和奖励来进一步激励流动性提供者。例如,Curve上最大的池是“stETH”池,TVL超过20亿美元;除了CRV代币奖励之外,stETH池的流动性提供者还有LDO代币作为部分支付,相当于额外5.5%的APR年利率。

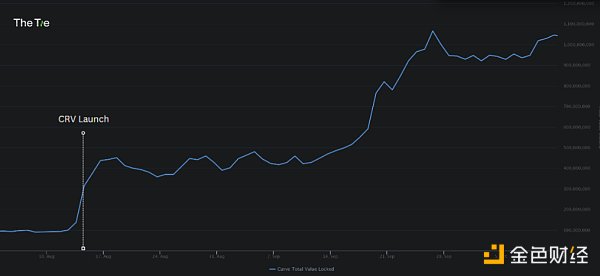

Curve的代币(CRV)于2020年8月13日发布,散户开始蜂拥而入,寻求收益机会。此代币发布立即导致平台上用户活动激增,仅在24小时内,TVL几乎翻了三倍,至这个夏末(到上轮牛市末?)增加了740%(超10亿美元),巩固了Curve作为稳定币的顶级去中心化交易所的地位。

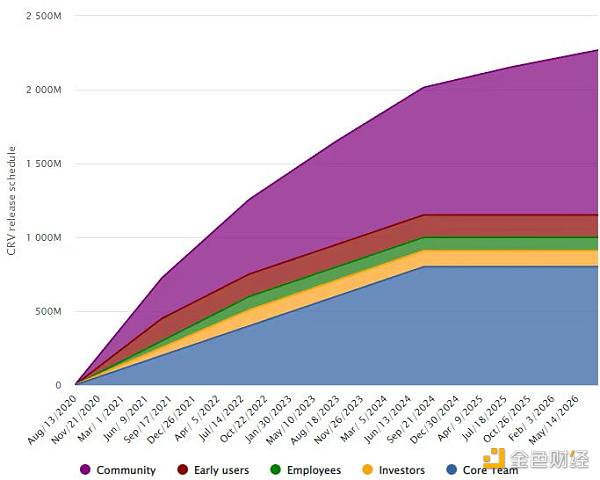

CRV代币发行初期供应量为13亿,占最大供应量30.3亿代币的43%。初期分发情况如下:

5%分发给CRV发布前的流动性提供者,发放期为1年。

30%分发给股东(团队和投资者),发放期为2-4年。

3%分发给员工,发放期2年。

5%留作社区储备。

全部30.3亿代币供应量的最终分发如下:

金色晨讯 | 美国国防部:区块链在改进救灾方面拥有“巨大”潜力 Electrum钱包被黑近250枚比特币被盗:1. 美国国防部:区块链技术在改进救灾工作方面拥有“巨大”潜力

2. Electrum钱包被黑,近250枚比特币被盗

3. 英伟达因有关加密挖矿需求影响的虚假陈述被提起集体诉讼

4. 英国银行业人士认为加密创业公司对其存在“重大威胁”

5. 委内瑞拉上周比特币交易量获最大涨幅

6. Mt.Gox前CEO重审自己无罪

7. 加拿大首家学校通过区块链颁发毕业证书

8. Coinbase首席运营官:2019年的上币数量可能会激增

9. Roger Ver:多数BCH攻击者是比特币支持者[2018/12/28]

62%分发给社区流动性提供者。

3% 分发给员工,发放期2年。

5% 留作社区储备。

最初发行率约为每天发行200万个CRV代币,作为奖励分布在所有活跃的流动性池中。如上图所示,通货膨胀率一开始很高,但随后开始下降,直到达到30.3亿的最大供应量。

Curve的CRV代币是一种治理代币,它的创建是为了促进社区、流动性提供者和投资者之间的激励对齐。虽然该代币最突出的用例是激励流动性(如代币发布后TVL立即激增),但随着时间的推移,治理投票、质押和提高奖励相关用例已变得越来越重要。

为了获得这些用例,代币持有者必须在预定的时间段锁定他们的CRV,然后,接收一个不可转让的衍生代币,称为veCRV(vote-escrowed CRV),代表其被锁定的代币。

代币的数量和代币锁定的持续时间被用来衡量投票权和流动性奖励。投票权或奖励越大,锁定期越长。代币持有者锁定其CRV的时间可长可短,短则一周,长则四年,那些愿意长期支持协议的质押用户将获得最高回报率(最高2.5倍的增长)。截至本文撰写时,有51.51%的CRV代币处于锁定状态,平均锁定期为3.53年,这表明代币持有者对协议的长远成功普遍持乐观态度。

治理可以说是CRV代币最重要的用例,尤其强调“gauge weight”权重。如前所述,大部分CRV供应分布在平台上的流动性池中。分配给每个池的奖励数量取决于每个池的gauge weight。

“gauge weight”是奖励给特定流动性池的CRV发放的百分比,由veCRV持有者每周进行投票决定。获得投票最多的流动性池也将获得最多的代币奖励。gauge weight的实施引发了许多不同协议间的竞争,这场竞争几乎持续了2021年一整年,被称为“Curve战争”。在Curve上拥有流动性池的项目开始寻找“贿赂”veCRV持有者的方法,想让他们投票支持自己的池,以此作为增加收益和TVL的直接方式。

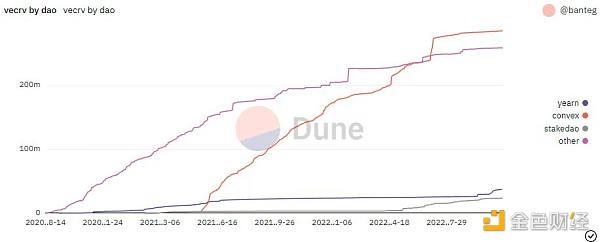

随着时间的推移,战争的尘埃开始消散,出现了一个明显的胜利者。Convex finance作为Curve模型之上的一层发布,促进了希望从Curve激励模型中盈利而不必长期锁定代币的散户的加入。将代币质押在Convex上的CRV持有者会接收一个名为cvxCRV的衍生代币。这样做,CRV质押者实际上是将自己手里的投票权交给了Convex。

关于回报,他们被提供与Curve相同的回报,并通过项目贿赂获得额外的CVX 代币奖励。Convex的持续增长使他们通过其治理代币vlCVX(投票锁定Convex)实现了自己版本的Curve治理模型,这使得CVX持有者能够投票决定Convex应该如何部署积累的veCRV。截至本文撰写时,Convex控制了47%的当前veCRV供应,并将继续扩大其对协议的影响力。

尽管Curve自发布以来呈指数级增长,但CRV代币的表现却未能超过其他代币(如上图所示)。以下是在考虑代币估值时应注意的几个问题。

高通胀——与竞争对手相比,Curve的发行计划是比较激进的。在流动性需求较低和规避风险的宏观环境中,这种高稀释尤其重要。

安全性——和所有协议一样,Curve也容易受到智能合约风险的影响。虽然审计人员认为Curve是安全的,但这并不能保证其安全性。也就是说,到目前为止,Curve经受住了时间的考验,还没有任何重大漏洞。

竞争——Curve具有明显的先发优势,并已将自己确立为稳定币的去中心化交易所。话虽如此,竞争平台的更迭完全有可能对稳定币实施更严格的价差和更容易获得的激励,从而稀释Curve在AMM领域的市场份额。

Curve稳定币创新的核心是其“借贷-清算AMM算法”(LLAMMA)。在传统的CDP(抵押债务头寸)稳定币中,低抵押头寸被清算以维持汇率。全面清算的问题是,加密货币通常是高贝塔风险资产,这意味着其内在波动性增加了级联清算风险。

有人认为,相对于全面清算,部分清算是一种更有效的选择,但它也有自己的痛点:

(1)如果同一承诺需要大量清算,市场继续下行,清算人可能会倍感压力,难以为继,从而对协议偿付能力构成风险。

(2)如果最终需要进行全面清算,通过一系列的部分清算来进行全面清算将比一次性全面清算给用户带来更多的抵押品损失。

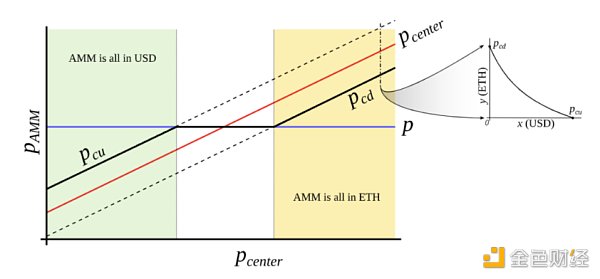

Curve的稳定币引入了持续清算和去清算的概念。以ETH和美元为例,当用户最初存入ETH作为抵押品时,其投资组合仅由最初存入的资产(本例中为ETH)组成。

一旦存入,LLAMMA就开始观测ETH(Pcenter)的价格,并根据流动性的集中范围(Pcu到Pcd)内的价格波动作出反应。例如,如果抵押品价格下降到(Pcu≤),协议将把用户的ETH全部清算为crvUSD。如果价格上涨到(Pcd≥),用户将自动全部持有ETH。

虽然清算在技术上仍然是可能的,但Curve的清算和去清算机制是对当前CDP系统的重大改进,因为它在不产生坏账的情况下降低了清算风险。

值得注意的是,Curve的稳定币可能会在DeFi内部产生更广泛的影响,而不仅仅是一种新颖的清算机制。正如我们所知,Curve是针对低滑点和低交易费进行优化的。然而,平台上的可交易代币仅限于锚定资产,这为投资者在Curve架构中使用资产创造了瓶颈。

就此,我们看到了Curve的LLAMMA作为桥梁的潜力,它可以在更广泛的代币之间实现低费用互换。每在LLAMMA生态系统中存入一个新的抵押品,就会创建一个与crvUSD配对的新的流动性池(例如ETH/crvUSD)。虽然关于费用结构的信息有限,但我们假设Curve可以引入免费交易,同时仍然从清算中获得足够的收入,从而实现盈利。再加上Curve长期作为蓝筹协议的信誉,为更广泛的资产实施低费用结构可能会让crvUSD成为DeFi中利用率最高的稳定币。

通过去中心化和可及的方式获取和提供流动性,Curve已经成为DeFi乐高世界里一块重要的积木。Curve为DeFi世界带来的增值促进了后端若干蓝筹协议的增长,并激发了代币经济学研究新领域,最终为整个DeFi世界带来新的流动性供应模型。尽管对其估值存在一些担忧,但Curve仍是TVL最大的顶级去中心化交易所,因此有望与更广泛的DeFi行业保持同步增长。

金色早8点

比推 Bitpush News

Foresight News

PANews

Delphi Digital

区块链骑士

深潮TechFlow

链捕手

区块律动BlockBeats

比推BitpushNews

DeFi之道

文章作者:Mikey 0x去中心化金融(即DeFi)的主要优势之一是,它开放给任何人,任何人都可以随时随地参与.

1900/1/1 0:00:00吴说作者 | Maverick本期编辑 | Colin Wu在 Tornado Cash 事件后,隐私赛道正值信任危机之时.

1900/1/1 0:00:00这篇报告来自链游网站 ChainPlay ,报告调查了 2428 位来自全球的 GameFi 投资者,来了解他们对于这个赛道的视角和洞见,为什么会投资于区块链游戏.

1900/1/1 0:00:00来源:Uweb作者:于佳宁内容提要: 受减半周期和宏观经济影响,2023年加密市场的价格将会继续筑底,回归与科技价值相匹配的价格,但不乏找到场景突破和技术创新的可能性.

1900/1/1 0:00:00撰写:Jake Pahor截至 2022 年 12 月 23 日,FANTOM 生态概览:$FTM价格 = 0.20 美元市值 = 5.2 亿美元 – 排名 65PoS历史最高 = 3.

1900/1/1 0:00:00几个月以前,以太坊经历了该网络的一次历史性升级。该升级被称为“合并”,它被寄希望于能够为DeFi堡垒的下一个迭代治愈一系列疾病.

1900/1/1 0:00:00