原文:《Web3 游戏行业观察十问|ZONFF Insight》

作者:Sullivan,Zonff Partners 投资总监,Twitter: /img/2023525220852/0.jpg" />

在主机游戏时代,总销量破 3000 万份已经是顶级游戏产品的存在。而进入网络游戏时代,MAU 破千万的游戏都比比皆是。一个重要的原因是除了游戏的娱乐属性,网络给游戏还融入了社交属性。许多原先不玩游戏的人因为朋友的影响而开始下载王者荣耀、绝地求生等游戏,朋友间共同玩局游戏已经成为了年轻人重要的社交方式。

传统网络游戏区别于单机游戏 — 社交

而对于 Web3 游戏来说,除了延续网络游戏重要的社交属性,区块链的特性也将虚拟经济中的所有权概念变为现实。不仅是游戏,Crypto/NFT 资产产出、消耗、交易所产生的经济激励会吸引大量玩家入场。即使 CSgo/梦幻西游等网络游戏都存在场外游戏装备的法币交易,但标的物本质还是一串可复制代码。之前爆出 CSgo 高管偷偷改代码复制械去偷卖盈利,NFT 则可以避免此类事情发生。亦如房地产登记制度表面上是调整人与物的关系,实际上是调整人与人的关系。Web3 使得虚拟资产/经济所属关系的调整成为可能。

Revolving Games完成1320万美元种子轮融资:9月9日消息,移动游戏开发商Revolving Games宣布完成1320万美元种子轮融资,此轮融资由Pantera Capital领投,Animoca Brands、Polygon、Dapper Labs和Rockstar Games创始人Dan Houser参投。据报道,新资金将用于打造3A级Web3游戏。[2022/9/9 13:19:49]

Web3游戏区别于单机游戏 —社交 + 资产交换

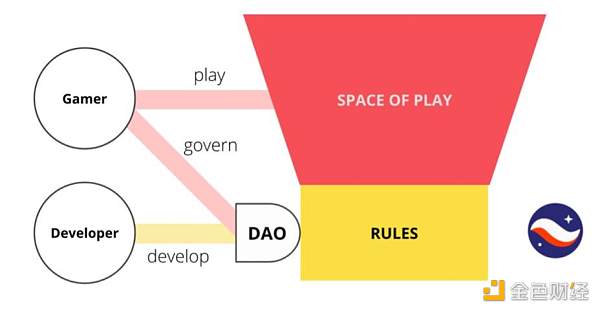

借用 Web1与 Web2的概念,我们认为传统网络游戏的状态类似于 Web1– 用户偏向于读取而非写入。游戏玩家可以玩一把英雄联盟但无法直接参与其角色和技能的规则设计,只是被动消费游戏开发者开发的游戏内容和逻辑。我们称这种范式称为 1.0,而区块链将带来游戏 2.0。在强不可变执行平台上强制执行所有权,这些平台的计算能力随着可验证计算(证明系统、证明递归和聚合、Rollup层架构、硬件加速等)的不断创新而扩展,并且其编程范例力求无许可的可组合性和互操作性。许多玩家可以无国界地直接参与核心游戏系统的创造和发展 — 不仅仅是装饰物品、自定义游戏模式和地图,还有底层角色设计、人工智能系统和物理系统 — 进行模块化组合(可组合性)并拥有跨环境和生态系统的创作(互操作性)。

Web 3游戏区别于传统网络游戏 —玩家参与治理设计

图片来源:https://www.guiltygyoza.xyz/2022/08/game2-in-schematics)

自 2021 年上半年 Axie Infinity 爆火所引发的一轮 GameFi 牛市到如今已近两年,一个明显的感觉是这个赛道的创业者画像从 crypto native 的创业者尝试游戏场景,转变为传统游戏大厂的从业者开始尝试结合 crypto 领域。虽然看似两者都是 crypto 加 game 的形式,但往往底层逻辑有所不同。

Web3 游戏发展时间线

前者 crypto native 的创业者尝试游戏场景所做的项目,能在 2021 年下半年成功火起来,即意味着其团队最晚也是在 2021 年上半年看到了市场机会并开始准备资金寻找团队开发产品。即使当时众多的游戏(如 Cryptomines/BNBH/BNX 等)以其 Ponzi 的经济模型受到不少人诟病,并被后来许多玩家认为那根本不属于游戏,但团队本身的市场判断力与执行力是很强的。这部分创业者熟悉区块链行业的基本逻辑,知晓公链、NFT、Tokenomics、DeFi、Twitter/Discord 市场宣传等方面的玩法,放弃了游戏的 “可玩性” 转为以代币价格上涨套利(短期赚钱)为主要目的。

而后者本身作为多年的游戏行业从业者,对于游戏性本身往往更加热忱,更加注重游戏本身的 “可玩性”。长期看这是个非常好的出发点,但部分开发者一味追求游戏可玩性反而对 Token/NFT/Crypto 社区等文化嗤之以鼻,认为只要做出好游戏简单套上 Token/NFT等元素即可降维打击那些 crypto native 做游戏的创业者,我们认为这是不对的。许多传统游戏从业者在尝试 Web3 市场时,应当懂得 Web3 的游戏规则,而不应当在不了解的情况下去对 Web3 玩法全盘否定。比较基本的问题如上哪条公链,是否需要做市商,如何建立和维护项目的社区等都应当在前期有所考虑和准备。作为蝉联了 14 年手机销售冠军的诺基亚,拥有多年的手机设计生产销售经验,但在智能手机时代却被苹果公司打败。同样的,传统游戏从业者如果过于坚持原有游戏开发路径依赖,经验也可能变为 Web3 游戏领域的绊脚石。

这里的传统 Web2 游戏的 “链改” 是指,将传统游戏进行区块链经济化改造,结合如 Token/NFT 等要素使之成为区块链游戏。

报告:GameFi项目将“利润置于安全之上”,对用户构成巨大风险:8月4日消息,区块链网络安全审计机构Hacken警告称,P2E加密游戏中“不令人满意的”网络安全措施对GameFi项目及其玩家都构成巨大风险。

Hacken在报告表示,数据表明,P2E游戏所属类别的GameFi项目通常“将利润置于安全之上”,发布产品时没有采取适当的黑客防范措施。根据加密安全排名服务CER.live收集的数据,GameFi网络安全存在严重缺陷。它发现,在研究的31个GameFi代币中,没有一个获得最高安全评级AAA,而16个获得最差评级D。(Cointelegraph)[2022/8/4 12:01:29]

在回答传统 Web2 游戏的 “链改” 方案前可以先思考另一个问题:这款 Web2 游戏为什么要进行 “链改”?比较遗憾的是在和开发者沟通的过程中发现往往是由于原有 Web2 游戏比较难做下去,转而硬着头皮进行链改,寄希望于搭上 GameFi 的热点来获得投资和市场关注。换言之,本身在 Web2 做的比较成功的游戏在当下则没有那么大的链改需求,即使有兴趣尝试区块链游戏领域也会另起炉灶小范围尝试,而非将原推进到一半的 Web2 游戏改为 Web3。

这个领域掘到金可以探讨的是韩国 Wemade 公司的 Mir4(传奇 4)。2021 年 8 月 26 日,Wemade 推出链改游戏 Mir4,一上线便受到全球新老玩家的追捧,在多个国家谷歌商店畅销榜稳居 TOP5,高峰时全球同时在线人数超过 140 万,月活一度达到 623 万人。玩家可以挖黑铁兑换 Draco 币,Draco 币可以转换成能在 Exchange 买卖的 WEMIX Token从而进行出售获利。虽然这波操作给其背后的公司 Wemade 股价带来了很大的利好,但对于游戏本身来说,其还是受到不少传统游戏玩家的强烈抵制。

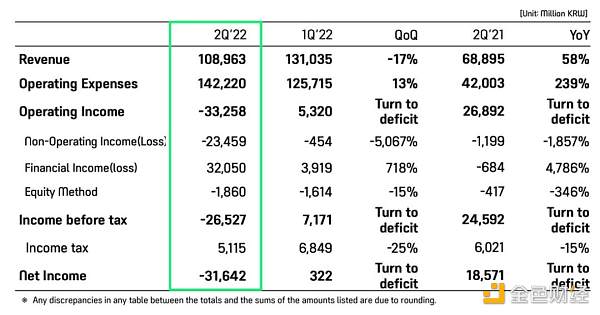

不可否认的是,从公司公布的财报来看,Mir4 确实带动了游戏收入的增加。Mir4 在 4Q21 净收入为 4247 亿韩元,约为 3.37 亿美金,由此 Wemade 经营情况有了大幅好转。但 Wemade 2021Q4 的净收入暴涨,很大程度来源于 Wemix 代币抛售,且此项收入目前看来并不具有连续性。因为在随后的 Wemade 1Q22、2Q22 财报中可以看出,公司 Web3 布局成本的增加并未持续给公司带来收入的提升。Wemade 在 2022 年一季度的净收入只有 3.22 亿韩元,甚至在二季度财报中,Wemade 合并营业亏损 332.58 亿韩元,净收入也进入亏损 316.42 亿韩元的状态。

数据来源:https://www.wemade.com/IrEn/EarningsRelease

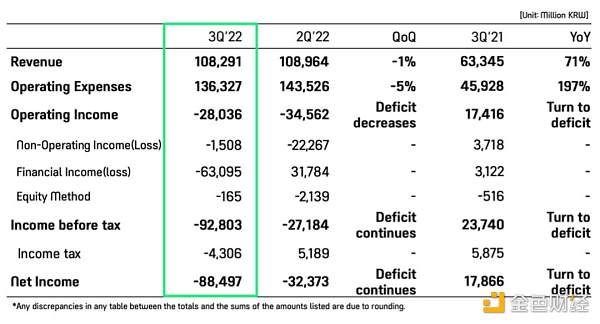

而在 Wemade 官网最新发布的三季度财报中,公司并未抑制住亏损的势头,并由于财务性收入上的损失,使得公司净收入亏损达到 884.97 亿韩元。

从此也可以看出,市场对现阶段传统游戏链改,P2E 元素的粗暴植入和道具 NFT 化等模式并不买账。与其中途从传统游戏改为区块链游戏,最初就根据 Web3 生态特性和公链承载能力而设计的游戏可能在 crypto 生态中会有更好的适应能力。

随着元宇宙概念掀起热潮,众多国内游戏企业纷纷布局元宇宙相关领域。而在线下交流中,许多公司也频频询问我们作为从业者,对于部分媒体中所谈到 “元宇宙” 的到来是否抱有很乐观的态度,是否有许多新的商业机会。对于这点我们对于 “元宇宙” 商业化长期是乐观的,但短期并不建议传统行业公司贸然入场。

现有对于元宇宙概念的布局主要分为四个板块:底层架构(如区块链、NFT)、后端基建(如5G、云化)、前端设备(如AR/VR、可穿戴设备)、场景内容(如游戏内容)。目前约四成中国上市游戏企业先后已有不同领域的元宇宙业务布局,包括腾讯游戏、网易游戏、世纪华通、中手游等代表性游戏企业。除内容布局外,部分企业在 XR、人工智能、云化领域也有显著投入。游戏企业外,部分企业也在技术侧为中国游戏产业元宇宙的发展提供支撑,如元境、Unity 等,通过与游戏企业的深入合作推动中国元宇宙的发展。

Immutable Games Studio已解雇多名区块链游戏设计师:金色财经报道,据高级游戏设计师詹姆斯韦克汉姆(James Wakeham)在社交媒体披露,Immutable Games Studio 已经解雇了包括他在内的多名员工。Immutable Games Studio是以太坊二层解决方案Immutable X背后的公司,推出过多个区块链游戏,包括NFT卡牌游戏Gods Unchained、以及和即将推出的移动动作角色扮演游戏Guild of Guardians,此前以25亿美元估值完成了2亿美元融资。[2022/7/27 2:40:05]

尽管热情高涨,但媒体中所报道的元宇宙新闻与实际行业的发展情况往往有较大出入,将未来 10 年 20 年可能发生的场景描绘成为 3 - 5 年即将到来的事物。Sandbox(SAND)和 Decetraland(MANA)作为元宇宙游戏概念的龙头,在 2021 年火爆过后归于平静。对于这两者来说,其获得的资金支持和团队人员配置应当超过市面上 95% 的团队了,但其并未成为我们所期待的 Web3 Roblox 或 Minecraft,究其原因,还是因为当前的底层技术发展还有较大提升空间。

当然元宇宙的终极形态到底是怎么样,不是我们现在规划出来的,而是通过不断的探索、不断演化的一个结果。要想实现这一结果还需要跨过三个难点:

难点一,底层算力支持。元宇宙游戏拥有一个更加开放的世界,因此其内容量非常大,对算力的要求是非常高的。现在游戏所谓的客户端的分工模式可能达不到云宇宙游戏对算力的大量要求。举例来说,在《堡垒之夜》与 Travis Scott 联袂举办的巨型音乐会中,活动方宣称共有 1250 万名观众参与其中。但是,这些观众并不处于同一个分区内。他们其实被分散在无数个虚拟音乐会场景中,每个分区大约容纳 50 位观众,观众彼此之间并未能实现完全同步。虽然目前的技术能力较当时已有很大提升,但面对数十万甚至百万的同时在线承载力依然有提升空间。

难点二,跨行业技术融合。元宇宙游戏不仅涉及游戏方面的技术,还有数字孪生、信号捕捉、人工智能、AR/VR 等多个行业多项技术的融合。这也会派生出未来人才短缺的问题,特别是复合型、跨行业型人才的需求会不断增长。

难点三,开放生态以及虚拟要素的构建。元宇宙游戏会在上下游涉及多个行业和公司,对多样化的流媒体都会产生影响。而这也需要各行业和公司之间能够共同搭建开放生态,为广泛的可访问性和互操作性建立新的标准和协议。另一方面,对于监管来说也需要针对元宇宙生态建立新的治理规则,包括内容审核、知识产权保护、隐私保护、金融管理等各项标准。

纵观下来,目前最接近元宇宙的公司可能并非 Meta 或 Roblox,而是拥有多年社交和游戏经验的腾讯。在 2021 年的腾讯年度游戏发布会上,腾讯对元宇宙相关的战略布局占据了较为重要的位置。腾讯将整体布局可以解释为 “超级数字场景”,这也是 “早期” 元宇宙所呈现的趋势。这些趋势包括通过扩展内容、社交互动和增加线下活动来模糊现实和虚拟世界之间的界线。尽管腾讯无论从生态还是技术水平上都有着先天的优势,但目前腾讯并未大踏步走向元宇宙,而是提出了偏向产业经济的 “全真互联”,让虚拟经济技术更多的服务于实体产业,值得期待。无论怎样,以当下的发展进度来看,元宇宙的普及场景都需要至少 5 年甚至更长的时间才能见证到。

市场中许多人在 Web3 领域看好 MMO 品类游戏的原因也很明显,因为资产和交易是此类游戏的重点,而将虚拟资产 NFT化/Token 化进行交易天然符合 Web3 的属性,满足了许多加密原生玩家需求。

但在看过市面上的许多 MMO 类游戏的一个感触是,做好一款 MMO 游戏其实是很难的。2021 年底出现的许多 Ponzi GameFi 游戏可以套模版在三个月的短时间搭建完成并快速上线,2022 年的许多 P2E 游戏 6 个月的时间就可以完成设计开发运营。但一款好的 MMO 游戏往往需要更长时间的设计打磨,并在运行中不断调整参数从而达到游戏内经济、人物道具/属性等方面的动态平衡。作为 MMO 领域的优秀前辈,北美的魔兽世界、中国的梦幻西游、日本的最终幻想 14 无不是经过 10 年以上不断打磨,中间进行了多次经济模型、玩法的调整迭代才形成稳定的生态圈和游戏人群。一个创业团队从零开始六个月内完成一款 MMO 游戏是有比较大难度做成的,而过长的周期又会增加团队成本负担。

新加坡男子冒充Riot Games联合创始人,购买超过500万美元的云服务用于加密挖矿:3月7日消息,一名新加坡欺诈者帮助暗网用户伪造美国驾照,作为交换,他获得大约70人的信用卡信息和个人资料。这份名单包括Riot Games联合创始人Marc Merrill。拳头游戏(Riot Games)是英雄联盟和Valorant等游戏的开发商。

利用Marc Merrill的详细信息,32岁的新加坡人Ho Jun Jia在亚马逊网络服务(AWS)上开设了多个账户,利用 Merrill的美国运通(Amex)卡获取价值超过500万美元的云计算服务,用于加密货币挖矿,他将这些加密货币用于自己的支出。Ho Jun Jia于3月7日针对12项指控认罪,其中包括冒名顶替罪。(The Straitst Tmes)[2022/3/7 13:43:10]

此外另一个现象是,即使是传统的 MMO 类游戏,其在整体品类游戏的占比也在逐渐下降。MMO 内玩法多样,但也往往存在替代品,比如希望玩 PvP 的可以直接玩 MOBA 或 FPS,喜欢养成的可以直接玩养成类游戏,MMO 的逻辑是需要先进行角色养成,而后再进行 PvP、刷副本、经营等玩法体验,大而全的游戏设计就会使得细分玩法很难纵深。

另外一个好的 MMO 游戏必须要增进玩家之间的互动,不能做成一款玩家在同一服务器上玩的单机游戏。即需要设计出一套市场机制,同一玩家的角色成长必须借助其他玩家的产出交换才能持续。而这种市场机制设计会比直接的 PvP 或休闲游戏等模式难度高出许多。

因此,相较于 MMO 模式,我更看好 “小而精” 或 “新而奇” 的游戏模式会成为下一波 Web3 游戏的增长点,这点还有待观察。

Web3 去中心化的特性本身就有市场经济特点,也是众多 Web3 native 玩家反对游戏项目方过多干涉/调控游戏经济系统的原因(违背了去中心化的初衷)。但从过往成功的 Web3 游戏 Axie Infinity 以及 StepN 来看,项目方对于游戏中心化的调控似乎不可或缺。由此,我们观察到市场上有两种对于 Web3 游戏内部经济设计的观点。

观点一:好的 Web3 游戏至少在早期,不能放任完全的市场经济模式将游戏内经济/代币模型交由玩家/社区自行设计、交易,而应当采取计划经济与市场经济相结合的模式。即项目方既要设计和控制好游戏内的主要经济循环保证游戏的整体平衡,也要将部分管理权限交给玩家/社区提升参与感。

梦幻西游就是计划与市场的结合,梦幻币的产出消耗由网易进行控制,但极品装备/召唤兽/珍宝可以放归市场玩家自行交易。

计划经济:在梦幻西游的角色成长过程中,当需要提升角色伤害/防御修炼值时就需要花费大量的梦幻币,由此形成玩家做任务赚取梦幻币,提升角色数值花费梦幻币的经济循环。类似修炼系统的设计在梦幻西游比比皆是,由此网易严格控制梦幻币的产出端与消耗端,游戏内部也比较难出现通胀实现经济系统平衡。

市场经济:装备/召唤兽/珍宝/兽决则可以由玩家自行刷副本等任务产出后自行交易,物品在游戏藏宝阁内甚至可以进行法币交易。

对于 Web3 游戏的早期,项目方运用些中心化的调控方式来维持游戏稳定无可厚非,以下为推荐的几种方式供项目方参考:

控制代币释放与新玩家入场速率的比例。为避免短期内大量新玩家入场而导致的需求增加代币价格暴涨,项目方可以通过邀请码的方式来控制新玩家的入场速率。从而整体维持游戏代币价格和经济系统稳定。

时间税和锁定门槛。项目方可以根据玩家获得 token 的预期,来设定一个提取收益的税率,该税率会随着时间的推移逐步减少。例如获得的 token 直接卖掉要交 20% 的收益税,十天后再卖就是 10%。此外项目方也可以锁定玩家获得的 token 收益,并设定一个固定的门槛才可提取,以此降低游戏 token 的集中抛压。

设立 DAO 金库。项目方可以将部分游戏 token、市场手续费或交易滑点等协议收入存放到固定地址,作为游戏金库供玩家根据议事规则决定怎么去使用 DAO 金库里的资产。加强玩家对于游戏的参与感和认同感。

建立货币内循环的闭环。区分治理代币和消耗量大的游戏代币,因为治理代币的获取难度要比后者大得多,而且治理代币需要有在关键阶段被消费的场景。对于游戏货币建立更加多样的消耗和获取机制,使得分发的游戏货币能够在游戏内有能消耗的场景,例如引入升级制度和提升游戏角色属性能力来增加消耗场景。

BiKi平台开启SGB(SubGame) 净买入1%空投和交易大赛:据BiKi平台官方公告,SGB(SubGame) 净买入1%空投和交易大赛将于5月20日00:00(GMT+8)正式开启,对活动期间SGB净买入量的1%SGB进行空投,且交易大赛个人最高可得1,000SGB。

SubGame是一个面向全球众多开发者参与波卡生态建设的游戏和支付模组引擎平行链。SubGame采用Subscript为底层语言,沿用了Javascript的语法,并在Assembly Script中完成了对Substrate智能合约API和SDK的封装。简单来说,Subscript实现了支持任何Web开发者快速入手部署波卡原生智能合约的能力。[2021/5/18 22:15:09]

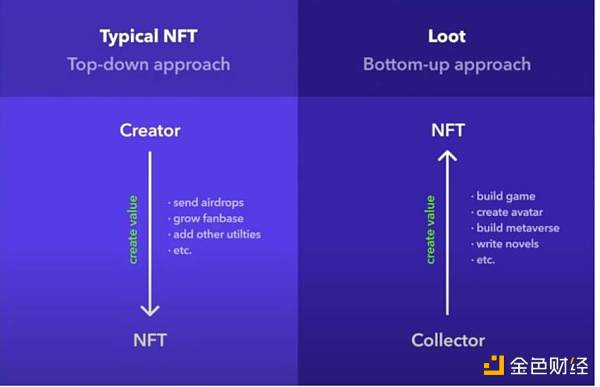

观点二:游戏内经济系统甚至物品的设计产出应当交由玩家,即纯粹的去中心化市场经济模式。这种模式在 2021 年 9 月的 Loot 生态中得到实践并引发市场关注。不同于传统 Web3 游戏项目,创作者设计创作 NFT 卖给收藏者,Loot 收藏者也会参与到游戏生态的建设中。尽管 Loot 生态在后续的表现欠佳,但在 2023 年全链游戏进入视野时 Loot 又成为了人们的讨论话题。(有意思的是,2022 年底大火的 MAGIC 平台生态也是由 2021 年的 Loot 衍生出的项目)

图片来源:Twitter:tandavas.eth /img/2023525220852/7.jpg" />

注:代币供应量不加控制即会产生图中阴影部分大量抛压

上图中 token 红色线的斜率代表了通货膨胀率,Player 蓝色线的斜率代表了用户增长率。项目方可以关注玩家数量的变化,重点关注玩家激增期间的动态调整,控制玩家的增长速度和货币供应量。货币过度超发是不可取的,随着玩家数量的增加,货币供应应该放缓。建议对游戏币总量实行固定分配制度,由官方制定每日或每月发放的代币总量,然后根据比例进行宏观调控,控制通胀率,使代币供应量的增长速度与用户增长率保持动态平衡从而延长游戏的寿命。因为一旦新玩家的数量跟不上货币供应量,就会迅速导致货币贬值,无处消费,从而引发加速退出的恶性死循环。

游戏发行在传统游戏行业是个很清楚的商业模式,共识度很高。作为 Web3 游戏赛道火热的一个创业方向,不少平台项目获得了很好的融资成绩。我们请教过部分 Web3 游戏平台的创业者选择这个方向的原因,因为单款游戏应用产品失败率较高,而平台作为流量入口,后续可以持续合作新上游戏应用,游戏成功的同时也会带给平台巨大流量。

目前在市面上可以看到主要三种模式的流量及发行平台:

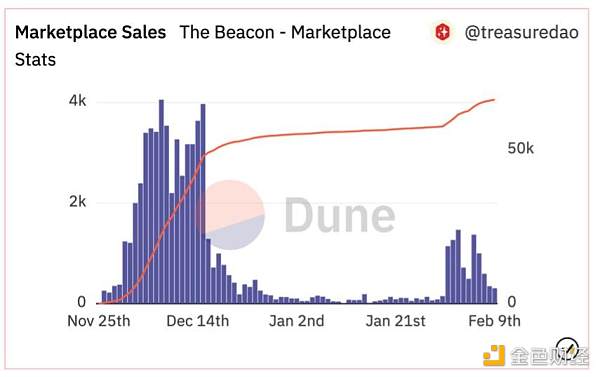

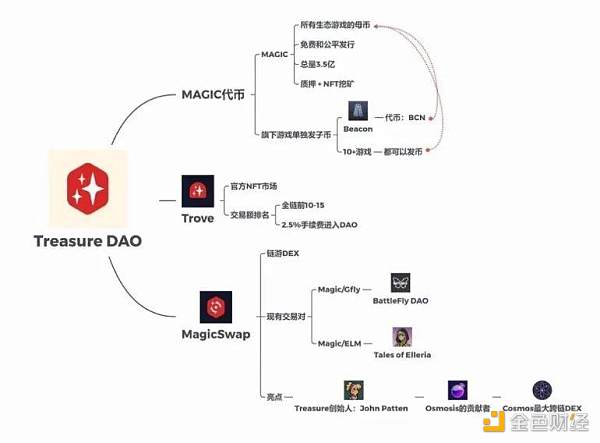

轻量级游戏发行平台-如 MAGIC(TreasureDAO)生态平台。此类平台会搭建多种小游戏生态,让平台 token 可以在各种小游戏之间流通使用。2022 年 11 月开始大火的 Beacon 游戏在短期内就为 Magic 生态平台带来巨大流量,同时也引发了人们对于 Magic 后续其他游戏产品的期待。

数据来源:https://dune.com/treasuredao/the-beacon轻量级游戏的开发难度和成本低,与区块链的适配性也会更好些,好的轻量级游戏也能带来巨大流量。Magic 适时的结合了 Arbitrum 作为底层公链,降低了许多 Web3 游戏所面临的高 gas 费和延迟等技术问题。这点也值得许多其他平台参考借鉴。

不过现在也有许多此类平台小游戏原创比例很低,大部分是复制 Web2 传统小游戏然后进行资产上链炒作或买流量。不否认这种模式短期内会有好的流量表现,但单纯的依赖复制,原创度较低也往往造成产品护城河低,热度长期难以维持。另外也遇到过一些开发者想要通过 Web3 小游戏出海赚取广告费补贴 token 价格的思路,但这个方向恐怕也难以达成。因为该模式如果可行即可以直接在传统游戏出海赛道赚取法币广告收入了,无需绕道 Web3。广告补贴模式目前看到做成的一款产品是 Pi Network,但其就是另一套玩法了而非游戏。

强生态位发行平台-如 Gala Games 平台。Gala 作为最早火起来的龙头 Web3 平台产品,占据着很好的生态位。许多优质游戏 CP 都期待与 Gala 进行合作,这是许多其他平台所不具有的优势。不过有点遗憾的是 Gala Games 中的许多优质游戏还处于开发中,面向玩家开放的目前仅有 Spider Tanks 一款游戏,期待后续的优秀产品登陆。

公会发行平台- 如 YGG/GUILD 公会平台。最早随着 Axie Infinity 的崛起,也带起了诸多 Web3 游戏公会。与前两者不同,公会往往聚集了许多 Web3 玩家,也往往更贴近游戏社区风向和市场偏好。而对于开发者来说,公会也更容易给到更加及时和真实的游戏反馈,使其可以快速调整方向应对变化。在游戏冷启动方面,公会平台也能够给予更多的支持。

目前的 Web3 游戏市场当中可以感受到游戏平台不少,但好 Web3 的游戏产品不是很多。当然如果平台本身拥有自研能力或优质 CP 资源,能够不断推出优质游戏产品,这个问题也许会好许多。此外,一款 Web3 游戏火爆后很可能自己会再衍生上下游生态产品,而非只是寻找第三方平台进行合作。如此一来,又会挤压其他平台产品的生存空间。这点也是腾讯和任天堂护城河会强于许多其他游戏开发商的原因。这些问题都值得流量及发行平台开发者持续关注。

3A 游戏的定义标准一直比较模糊,通常认为是指高成本、高研发时长、高体量的游戏,在具体游戏的等级的划分中可能存在分歧。但可以看到的是,传统 Web2 游戏市场当中 3A 游戏开发已经进入到比较难的阶段。

2021 年 2 月 10 日育碧公司 CFO Frederick Duguet 表示育碧在未来将不再以 3A 游戏为重心。CD Projekt RED(CDPR)筹备数年的 3A 游戏大作《赛博朋克 2077》也在 2020 年 12 月发售后由于质量未达到玩家期待使得其口碑和销量一路下滑。

公平而论,《赛博朋克2077》的框架场景设定宏大,与公认的开放世界优质游戏《塞尔达荒野之息》《荒野大镖客 2》《上古卷轴 5》相比也毫不逊色。而真正使其作品还未完全成型就中途发售的原因就是 3A 的长制作周期与成本。《赛博朋克 2077》的发售价格为 60 美元,与开发成本低许多的《精灵宝可梦 钻石重制版》同样价格。发售后《赛博朋克 2077》的销量仅有 1300 万份,约 7.8 亿美元的销售额。去掉零售商、发行商、平台抽水,开发商到手 2.6 - 3 亿美元的营收。CDPR 曾官方表示其 2077 的开发团队超过 400 人,按国外游戏开发者平均年薪 15w 美元计算光薪水一年就要支付 6000 万美元。2077 如果等做完善后再发售很可能会让开发商入不敷出。

《赛博朋克2077》游戏画面

《精灵宝可梦钻石重制版》游戏画面

CDPR 尚且如此,何况小的游戏开发公司。这就是 3A 游戏的问题,高昂的开发成本和长制作周期无异于让公司在进行一场。而 Web3 游戏中的 3A 游戏往往宣传大于实际,2021 年宣传 3A 的 Web3 游戏大作 Star Altas 最终在发布了几次令人振奋的 demo 视频后产品最终也不了了之。Illuvium、Bigtime 是这些产品中发展比较好的,尤其近期 Illuvium 的开放世界内测版本出来后还是让人对 3A 链游有所期待。但另一方面,目前的 3A 链游基本上还是仅有 PC 端,如果同步移动端又是不小的成本。但放弃移动端在当前无异于放弃至少一半的市场,这些问题都值得关注。

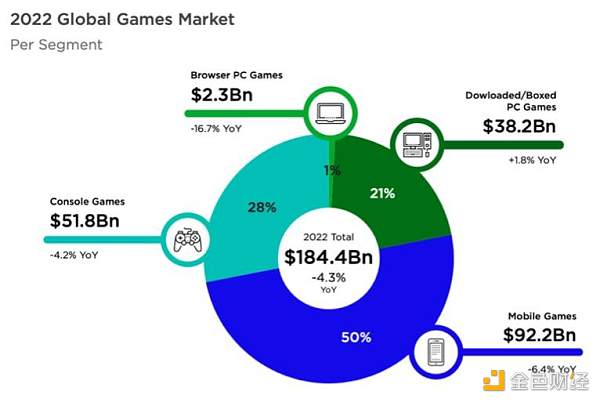

数据来源:Newzoo Global Games Market Report 2022

3A 游戏的开发制作适合实力较强的游戏公司或创业团队,其实已经不是一个小的创业团队适合尝试的赛道了。我们认为 25 年会有 1 - 2 个 3A 级 Web3 游戏跑出来,这不仅是从供给端的角度考量,也是市场对于一款 3A 级 Web3 游戏的期待。

另一方面,独立游戏可以和 3A 游戏一样好(甚至更好),而且大的营销和制作预算并不一定意味着游戏质量和受玩家欢迎程度。目前最成功的独立游戏《我的世界》,在这款游戏以 25 亿美元的惊人价格卖给微软之前,其背后的小公司已售出 5400 万份盈利颇丰。因此,对于大多数创业团队来说,尝试 “小而精” 的方向可能会比 “大而全” 更好切入 Web3 当中。

引用 StepN 团队在 2021 年 Solana Hackerson 上的一句话:“一个好的 Game-Fi 项目首先必须是一个好的游戏,其次是一个运行流畅的应用程序,然后是一个有意义的代币经济学”。对于未来 Web3 的游戏的增长点市场一直有不同猜测,从早期的 P2E、MMO 到发行平台,而目前我们认为下一轮游戏赛道可能的增长点为全链游戏。

全链游戏(Fully On-chain Game)

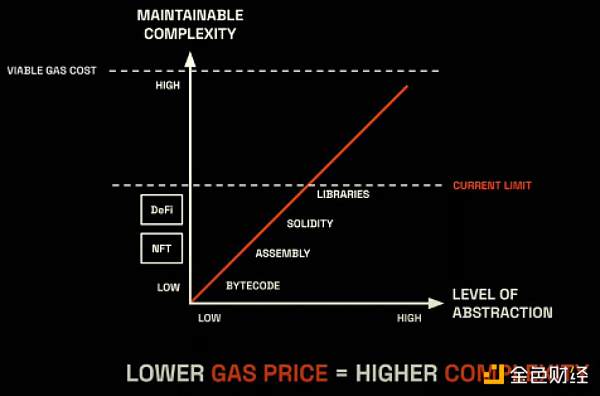

不同于许多之前的 Web3 游戏仅将资产上链,全链游戏的逻辑都以智能合约的形式 100% 存储于链上,是真正的链上自主世界 - Onchain Autonomous World。但碍于现有公链的计算速度与成本,全链游戏的发展速度一直进展缓慢,而随着 OP/ZK Rollup 技术的发展 Layer2 生态的完善这一问题也会有所改善。回顾我们在 2018 年看 NFT,2019 年看 DeFi,也许未来真正大火的 Web3 游戏不同于传统游戏赛道的任何一种游戏品类,全链游戏则可能填补这部分空白。

如前文提到的,现有的游戏类似于 Web1的互联网时代,玩家参与游戏的过程更偏向于读取而非写入。而区块链的特性可以在游戏中融入更多的可组合性和互操作性。大量玩家可以无国界地直接参与核心游戏系统的创造和发展,将游戏带入玩家共创的 2.0 时代。过往许多 Web2 游戏依旧依赖于传统游戏设计观念和逻辑,而全链游戏可能打开新的路径。

以 Dark Forest 为代表,Opcraft、Curio、Topology 都可以归于这个赛道。2021 年 9 月大火的 Loot 生态虽然 NFT 价格下跌许多,但其依然给市场很高的叙事想象空间。上述全链游戏虽然可玩性还不是很高,但随着 Gas 费在技术发展过程中逐渐降低,其链上可承载的内容的复杂性也会逐渐升高。V 神在 2019 年时提出金融与游戏会是区块链最先落地的两个场景,随着 DeFi 与 NFT 的大火,全链游戏也可能成为下一步市场的发展方向。

数据来源https://www.youtube.com/watch?v=XhMCsvoCkQQ&list=PLNK7oFq6eaEwzgXeL6omjG06q6TpP8_Jd&index=4

注:文中提及项目,均不构成任何投资建议。文章仅代表作者个人当下观点,不能代表 Zonff Partners,文中所发布信息及观点有可能因发布日之后的情势或其他因素的变更而不再准确。

金色财经 善欧巴

金色早8点

Odaily星球日报

欧科云链

Arcane Labs

MarsBit

深潮TechFlow

BTCStudy

澎湃新闻

标签:WEBWEB3AMEGAMcoinweb币投资机构Web3 ALL BEST ICOegame币发行量ufogaming币能涨到多少

原文作者:Matt Levine,Bloomberg原文标题:Silvergate Had a Crypto Bank Run原文编译:Leo,BlockBeats近日.

1900/1/1 0:00:00▌ 美国联邦存款保险公司:SVB银行被加州监管机构关闭金色财经报道,美国联邦存款保险公司称,SVB银行被加州监管机构关闭,硅谷银行拥有约2090亿美元资产,该银行是今年第一家破产的受保险机构.

1900/1/1 0:00:00撰文:Leah Yuan, ForesightNewsWarren Buffet 曾经说过,通过定期投资于指数基金,一个菜鸟投资者都可以胜过大多数投资专家.

1900/1/1 0:00:00作者:金色财经Jason. 金色财经 区块链2月28日讯 作为“无聊猿”BAYC背后公司.

1900/1/1 0:00:00原文:《浅析MEV的发展现状及趋势》作者:0xCousin特别鸣谢 IOSG Ventures Jiawei 的分享和交流.

1900/1/1 0:00:00Lido V2:- 质押路由器:允许任何人通过模块化的即插即用模式成为节点运营商(目标是提高去中心化程度)- 提款:StETH 持有者可以直接从上海升级的信标链上提款其他新功能如下: 注:原 T.

1900/1/1 0:00:00