作者:Loki,新火科技

由于本文信息量很大,需要读者对Lybra的一些规定有部分储备知识,对Lybra不了解的读者可以先阅读其他地方关于Lybra的基础资料,再对本文展开深入理解。

eUSD的收益包括三个部分:

(1)铸造收益(债务收益)

(2)持有收益

(3)挖矿收益。

铸造收益和挖矿收益相对比较好理解。按照官方文档信息,esLBR产出的78%被分配给eUSD贷款人,7%分配给了eUSD-USDC的Curve池,这两重收益本质上都是挖矿补贴。需要注意的是,铸造收益取决于债务量,也就是说即使铸造者将eUSD转移或者兑换成其它Token,仍可以获得铸造收益。

剩下一个比较复杂一些的是持有收益,按照官网描述,eUSD是一种[持有就可以获得8.47%收益的生息稳定币]。这种收益通过eUSD的reBase机制实现:

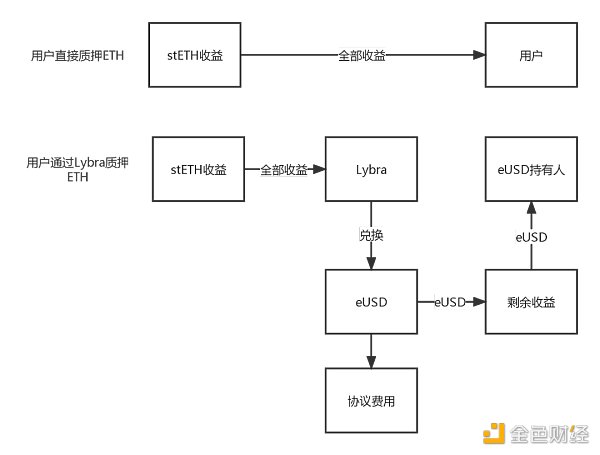

用户存入ETH或者stETH,其中stETH也会被兑换成stETH,成为生息资产。

stETH产生利息以后,会被全部兑换成eUSD,其中的一部分(eUSD铸造量*1.5%)会被作为协议收入计提。

剩下的eUSD通过Rebase的机制发放给所有eUSD持有人,即自动增加持有人账户内的eUSD余额。

可以看出,用户铸造eUSD之后就丧失了stETH收入的求偿权,而是被eUSD的Rebase收入代替,同时还会被抽取一部分作为协议费用。

这里的一个诡计是“8.47%”使用了eUSD作为基数,从用户计算实际收益率的角度用ETH/stETH计算才能得出实际收益。当然,我们也可以推导出实际收益的公式:

LSD稳定币协议Prisma Finance已支持cbETH作为抵押品:7月13日消息,LSD稳定币协议Prisma Finance已支持cbETH作为抵押品,用户可通过抵押cbETH获得原生超额抵押稳定币acUSD,同时cbETH的质押收益可通过自偿还机制偿还借入的acUSD,逐渐降低清算比率并平衡借贷利率。[2023/7/13 10:52:18]

用户实际获得的eUSD = stETH总价值*stETH收益率 - eUSD铸造量*1.5%

eUSD铸造量=stETH总价值 / 全局抵押率

(注:全局抵押率=stETH TVL / eUSD 总量)

以eUSD为基数的APY= (eUSD铸造量 * 全局抵押率 * stETH收益率-eUSD铸造量*1.5%)/ eUSD铸造量

化简后可以得到:

APY(eUSD为基数)= 全局抵押率* stETH收益率-1.5%

APY(stETH为基数)= (全局抵押率 * stETH收益率-1.5%)/ 全局抵押率

按照当前3.77%的stETH收益率和200%左右的全局抵押率,以eUSD为基数的APY约为6.04%,以stETH为基数的APY约为3.15%。可以看出,即时按照eUSD作为基数,6.04%的收益率与项目官网显示的8.47%也有差距,即使我们考虑365天复利,也不过从6.04%提高到6.2%。当然,对于这种差异,我们还可以通过链上数据进行验证:

第一种方法是通过合约历史查看,stETH收益分配通过eUSD合约中的[excess income distribution]函数发放,可以看出stETH会被兑换成eUSD,然后进行reBase和注入Lybrafund(用于质押收益分配).

LSDx Finance已通过销毁5亿枚LSD剩余代币的提案投票:金色财经报道,全LSD超流动性协议LSDx Finance公布关于代币销毁提案投票结果,销毁5亿枚剩余代币的选项以97.29%的支持率获得通过。注:LSD原定总量是10亿,本次销毁5亿占比50%,销毁后总量变成5亿。[2023/4/20 14:15:24]

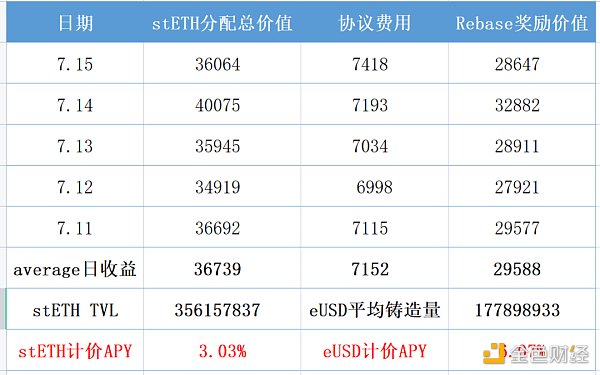

进一步分析我们可以发现,Lybra的[excess income distribution]每天定期触发一次,近5天平均产生29588美元的Rebase收益,近5天折算的平均年化APY约为6.07%,与理论推导基本一致。

另一种方式选取一个链上地址进行计算,结果显示,每持有10000美元eUSD,近3天平均每天通过Rebase增加1.66 eUSD,年化APY为6.06%。

具体而言有两种策略:

(1)铸造并持有

(2)铸造并参与Curve挖矿

我们假想一种最简单的情况:用户存入10000美元的ETH,按照市场平均水平200%的抵押率铸造5000美元。

那么它能获得的APY= eUSD铸造APY/抵押率 + eUSD持有APY /抵押率= 3.02% + 13.42%,其中3.02%是比较确定性的收益,而13.42%是以esLBR形式发放,实际到手需要很长的时间,很可能收到LBR价格波动的影响。

但即使是这样,Lybra挖矿也极具吸引力,因为相比直接质押,在Lybra仅失去了1.5%/2=0.75%的收益率,但获得了13.42%的esLBR补偿,那么只要Vesting期间LBR的加权平均跌幅不超过94.5%,实际挖矿APY就不会低于单纯的Staking。当然,这些补偿最终买单人是LBR的流通市值贡献者。

LSDx Finance发布的代币销毁提案已开放投票:4月17日消息,全 LSD 超流动性协议 LSDx Finance 发布的代币销毁提案已开放投票。该提案提议进行代币销毁以在保护当前代币持有者的利益和确保未来增长的可持续排放率之间取得平衡,包含了销毁 5 亿枚代币、销毁 3 亿枚代币、销毁 2 亿枚代币和不销毁代币四个选项。veLSD 持有者可进行投票。[2023/4/17 14:09:12]

第二种情况是在持有的基础上继续在Curve挖矿。那么用户的10000美元本金需要分成2份,其中的6667美元存入Lybra并铸造3333美元eUSD,与剩下3333美元USDC组池。那么收益=(3.02+13.42%)*(2/3)+13.3% *(2/3)= 19.8%。可以看出,相比铸造并持有,多在Curve挖的收益率仅提高了3.38%,同时给投资组合带来了多重负面影响:

收益率价值稳定的部分从3.02%下降到了2.01%

需要承担无常损失风险(且eUSD/USDC的潜在无常损失风险并不低,后面会详细阐述)

投资组合的流动性降低

而关于投资组合的流动性问题,这里需要额外说明,当用户把eUSD转移至Curve以后会有一个问题,就是如果需要偿还债务,操作会更加复杂。与此同时,用户如果想提高组合的APY,除了多挖Curve以外,还有另外一个办法——降低抵押率,如果用户愿意承担稍微大一点点的风险,就可以将抵押率从200%降低到170%,这样以来收益率将变为(3.02% + 13.42%)*200%/ 170% = 19.3%。

这种做法的唯一坏处是会有更高的清算风险,但并不难解决,Lybra官网有一个CR Guadian插件的选项(由第三方提供,实际执行会收取100eUSD的单次费用),简单来说通过这个插件可以在特定情况下自动还款。依靠这个插件,可以以较低的质押比例铸造eUSD,但同时需要在钱包内留足够的eUSD,以便在必要的时候进行紧急还款。

LSDx Finance上线ETHx:4月6日消息,全LSD超流动性协议LSDx Finance宣布ETHx上线,该产品以ETHx的代币形式覆盖一篮子的LSD资产,旨在分散风险的同时提升收益率,现由ETH、stETH、fraxETH、rETH四个代币资产组成。[2023/4/6 13:48:30]

这两个策略相比起来,去Curve挖矿并不具备太强的吸引力。从数据也可以看出,当前eUSD的铸造量已经超过1.8亿美元,但仅有1360万美元eUSD被投入Curve,不足10%,日交易量仅有84万美元,大多数挖矿者是以铸造并持有的因素参与。当然,这与LBR的产出分配密不可分,eUSD的esLBR份额也超过了Curve Pool的10倍。

通过前面的分析,我们可以发现,eUSD成为生息资产的本质,是把stETH的生息能力转移到了eUSD上面,使其获取了6%的年化收益。事实上我们可以把eUSD想象成一张可以随时兑换的债券,面值100美元,票面利率6%。同时,考虑到eUSD的Redeemer功能,这张债券还提供了99.5美元的刚性兑付条款,假设市场贴现率为2.7%(USDC 在AAVE的存款利率)。那么问题来了:你认为这张100美元的合理价值是多少?

我们想象一种最简单情况:假如市场价格为100eUSD=100USDC:

Alice将100USDC兑换成100 eUSD并持有一年

一年以后Alice将106 eUSD兑换成USDC,假如1 eUSD > 0.995 USDC,那么Alice可以至少获得106*0.995=105.47USDC

假如1 eUSD < 0.995 USDC,那么Alice不选择兑换,而是通过强赎机制兑换成价值0.995美元的stETH

LSD协议StaFi将其质押衍生产品的佣金费用从19%降至10%:金色财经报道,流动性质押衍生品协议StaFi已将其质押衍生产品的佣金费用从19%降至10%,以提高产品使用率。其中10%的佣金中,5%的费用将分配给验证者,另外5%将分配给StaFi DAO Treasury。剩余90%的以太坊奖励的分配将通过评估验证者资金投入与用户资金投入的比率来确定。[2023/3/2 12:38:07]

基于此,Alice可以获得至少5.47%的年化收益,如果按照2.7%的贴现率进行计算,这张债券的合理价值至少应该是102.7美元,即1 eUSD = 1.027USDC。

当然,这考虑到交易是有磨擦的,而且贴现率2.7%并不准确,此外还要考虑各种收益率的变动、套利可持续的期限等因素,准确合理价格并不是太容易准确计量,但可以确定的是,它肯定高于100美元。

这也是为什么我上周在推特提了一个问题:eUSD向上脱锚的概率更大,还是向下脱锚的概率更大?可能的范围有多大?就我个人的看法而言:eUSD的设计使它面临一个反常识的特性——具备天然向上脱锚的倾向。

而就在我写完这部分内容草稿以后的几个小时后(7月16日),eUSD已经上涨至1.03USDC。当然,随着eUSD的价格上涨,套利空间会显著被缩小,eUSD的向上脱锚也不是没有限制的。

接下来我们再从实际运行中eUSD的供需角度分析一下eUSD的脱锚为什么会必然发生:

关于这一点上一章已经给出了详细的理论推导。而在实际中,套利者的行为包括直接使用USDC买入eUSD,赚取eUSD Rebase收益或者Curve挖矿收益。在这里我同样认为持有并赚取Rebase收益远比Curve挖矿更聪明,因为实际收益很可能连无常损失都覆盖不掉。这些套利者的行为会给eUSD带来净买入,推动eUSD的需求增长。

在第一章中已经分析过这一问题,每天会有大约3.5万-4万美元的stETH被兑换成eUSD,而eUSD没有与stETH的流动性池,那么路由路径必然是stETH-USDC-eUSD,同样为eUSD带来净买入。

事实上这是eUSD Rebase机制的内生缺陷。理论上虽然用户eUSD增加了,但增加的这部分eUSD超过了用户的实际债务,所以它们完全可以将eUSD卖出,抵消eUSD的净买入,但在现在这个阶段,这并不会发生。原因包括:1)部分用户并不熟悉Rebase机制 2)eUSD可以生息,相比USDC用户更愿意持有 3)用户短期并不希望偿还债务退出Lybra 4)操作需要手续费,需要攒够了才卖。

首先是缺乏向上脱锚的平抑机制(v2版本正在解决这个问题),更大的问题是eUSD部署在了Curve v2池子中而非稳定币池,v2池面向的是更具波动率的资产。前面的分析中也有说过,Lybra用户参与Curve挖矿的意愿并不强,因此Curve的厚度也会相对有限。

从Curve数据来看,当前池子中eUSD大约1300万美元,USDC2060万美元,大约40%:60%。换而言之,仅仅几百万美元的净买入就导致了3%的脱锚。事实上crvUSD-USDT、Frax-USDC等池子也保持着40%:60%的比例,但这些池子的价格并没有出现任何偏离。

关于这一点我实在无法理解Lybra的做法,因为以上所有的因素生效都是非常缓慢的,团队有充分的时间去解决这些缺陷。但选择v2 Pool会使这件事情迅速发生。某种意义上当前的脱锚,选择Curve v2 Pool才是决定性因素。

过去的几个月里Lybra在TVL和流通量方面取得了显著的增长,但隐患同样存在,好消息是在Lybra v2中我看到了许多有意义的解决方案。:

v2引入了一系列机制来解决eUSD的挂钩问题,包括引入稳定币池3pool代替现在的非稳定池、溢价保护机制(存在溢价的时候使用USDC作为代替奖励,减少Rebase导致的eUSD净买入),这两项措施会显著改善eUSD的正溢价问题;而dLP机制主要会在避免eUSD负溢价方面发挥作用。

主要包括:

dLP 机制:通过铸币挖矿需要同时持有LBR-ETH的LP,否则收益会下降,相当于强制持有LBR

归属期延长:从30天延长至90天,提前兑现收取罚金

Boost:锁定期影响挖矿收益率

这几项措施本质上是在给挖矿增加磨擦,在减少挖矿通胀泡沫抛压的同时,也有可能导致资金的流出,客观地说这些并不是多了不起的创新,也没有办法从根本上解决LBR的[矿币]特质。

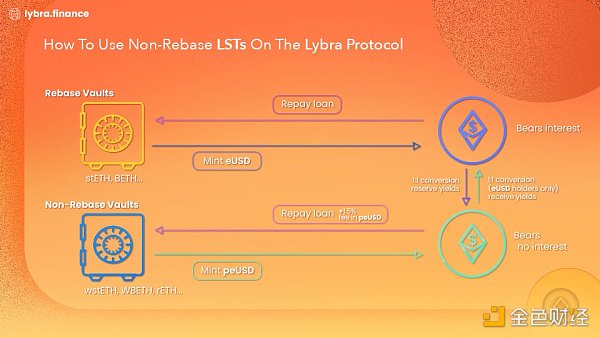

peUSD在我看来是v2版本中最重要的一个功能,因为它解决了eUSD的矛盾:eUSD作为生息资产与流通属性的矛盾。

v2的eUSD价格平抑机制希望将eUSD的价值限制在0.995-1.005之间,但这并不能从根本上解决eUSD的波动问题,因为任何时候以1USDC大于或者等于1eUSD的价格把USDC兑换成eUSD都是划算的,因为这种兑换相当于“剥削”了stETH的质押收益;相对应地,eUSD的持有者会有非常强的动机持有eUSD而不是将其投入流通或者交易,因为1eUSD的内在价值高于1USDC/USDT,那么就会出现一个困境:绝大多数的eUSD不会被投入流通,而是在LBR挖矿奖励系统中进行空转。

而peUSD能够解决这个问题。按照v2规划,之后用户可以使用Rebase LST铸造生息资产eUSD,而使用非Rebase LST铸造0息资产peUSD,而eUSD可以1:1兑换成1peUSD,这种兑换本质上是将eUSD的流通属性和生息属性剥离,流通属性转移成为peUSD,投入交易与流通,而生息属性仍然保留在eUSD持有者身上,避免了eUSD持有者的LST收益被掠夺。(我始终愿意把1USD兑换成1eUSD,但我永远不会把0.995USDC兑换成1peUSD)

除了解决LST收益掠夺难题以外,还能创造新的增长飞轮,peUSD机制建立以后,质押品不局限于stETH,还包括所有的非Rebase LST,潜在的TVL增长和LBR治理价值也会出现;peUSD可以投入交易与流通(例如做LP对、抵押品、保证金等),带来套利和挖矿以外的真实需求,驱动非泡沫的增长。(Lybra1.5%的资金成本也低于Maker的3.49%)与此同时,eUSD也能依靠生息属性创造自己的场景,例如DAO金库、VC闲置资金管理;信托场景等。

极客 Web3

个人专栏

阅读更多

金色财经

金色荐读

区块链骑士

金色财经 善欧巴

Block unicorn

Foresight News

深潮TechFlow

标签:USDEUSDETHSTEAUSDC币BEP2 TrueUSDSETHGlobal Digital Cluster Co

作者:Dan Robinson,Paradigm合伙人兼研究主管;翻译:金色财经0xxzUniswapX将改变DEX、MEV 和互操作性的游戏规则,我认为有五个原因.

1900/1/1 0:00:00作者:Chainlink Labs ;编译:BlockMania一般来说,创业公司采取什么样的营销策略要取决于它们的商业模式以及所在的垂直领域.

1900/1/1 0:00:002023年6月12日,基于区块链的AGI算力市场协议Gensyn宣布完成4300万美元A轮融资,a16z 领投.

1900/1/1 0:00:00作者:bitcoinist,编译:区块链骑士NBA达拉斯小牛队的老板,同时也是Crypto爱好者的马克·库班(Mark Cuban).

1900/1/1 0:00:00前言:LSD赛道经过反复炒作,市场对该赛道已经具备了较高的了解程度与相应的关注。LSD赛道未来发展的确定性毋庸置疑但主流标的面临较弱的边际变化,高确定性使得市场几乎不存在有效的预期差提供高赔率的.

1900/1/1 0:00:00国家网信办等七部门联合颁布的《生成式人工智能服务管理暂行办法》,给中国生成式AI产业树立了发展规范.

1900/1/1 0:00:00