CoreScientific是美国最大的上市加密矿业公司之一,据称拥有457MW的运营规模,它在上周向美国证券交易委员会提交了一份声明,称其未来有破产的可能性,该公司还透露,它不会支付10月底和11月初到期的债务,其股价应声暴跌77%,进一步扩大Core面对的残局。

北美最大矿商CoreScientific如今为何走到破产边缘?让我们从历史开始,探寻其中的原因。

新闻来源:CoinDesk陷入困境的比特币矿商CoreScientific的股价继续因破产风险而暴跌

历史介绍

Core自2017年以来一直在北美运营着矿场,自挖的同时也提供托管服务。Core在佐治亚州、肯塔基州、北卡罗来纳州、北达科他州和德克萨斯州都有矿场,并预计在未来几个季度开始在俄克拉荷马州运营。

Core非常神秘,很少向市场公开交易细节。2018年成立之初,一份文件显示,该创业公司正在筹集4,000万美元的投资轮融资,三个月后,又发现创始人AberWhitcomb正在筹集1亿美元的大额投资,可能会增长到2.5亿美元,但他拒绝提供有关如何使用这笔投资的细节。

分析 | TokenGazer币安中签解读:大陆用户仍为主力 机构持有较多BNB:TokenGazer分析显示:币安此次签数16666个,因为放开国内用户准入,中签率从上次MATIC的58.38%下降到30.82%;按照这次的中签率,锁定20天的BNB数量是540多万个,约3-4%的比例,再次说明大部分bnb在机构手里;另,此次中签率下降了一半,持有100个BNB以上地址大概率为活跃交易用户,可能说明用户仍旧占到币安活跃交易用户的半壁江山。[2019/5/28]

2021年7月,Core宣布与Power&Digital基础设施收购公司(XPDI)合并在纳斯达克上市,企业估值约为43亿美元。此前,Core分别在2020年与2021年购买76,595台和112,800台比特大陆矿机,全部为新一代矿机如S19、S19Pro、S19J和S19JPro。在牛市的加持下,持有这些矿机资产持续推高Core的市场估值。

分析 | 2100ETH交易手续费事件不宜过分解读:据猎豹区块链安全中心舆情数据监控显示,2100ETH交易手续费事件引起了超过20余家主流媒体关注报道。猎豹区块链安全中心研究员对2月19日以太坊上的交易全面分析后发现,剔除这5笔异常交易后,平均交易手续费(总交易手续费/交易笔数)为0.000906ETH,约为0.13美元,与最近7日的数据相比没有明显异常。[2019/2/20]

来源:CoreScientific,在北卡罗来纳州的Marble工厂

之后,Core和私营独立能源公司TenaskaEnergy,Inc.的附属公司达成协议,将通过在德克萨斯州丹顿市建立300MW的数据中心,Core承诺为该项目投资2亿美元,预计2022年底将完成设施建设。

除此之外,由Core前高管于2020年创立的Blockcap迄今已从比特大陆和嘉楠购买了42,000台矿机,其中12,000台已投入运营。该公司计划在2022年第四季度之前再上架18,000台矿机,然后到2022年将增加12,000台,全部托管在Core自有矿场之中。

声音 | 虫洞姜家志:行业对51%攻击过度解读:据核财经报道,在MiiX区块链私享会上,虫洞项目负责人姜家志认为,行业对51%攻击过度解读了,就算是真正有51%攻击,不会对主链发生太大影响。51%攻击能做到是:利用算力优势,撤销已发生的交易;掌握51%以上的算力优势;双重支付、阻止区块确认、阻止有效区块,以及有可能导致熊市和交易所损失。但51%攻击不能做到:修改交易、阻止交易发送、改变数量、生产币、挪用别人的币。[2018/12/2]

据Core官网新闻陈述,公司预计年底将在其数据中心运行约325,000台矿机,还有约90,000台矿机的购买计划,虽然时间线暂未透露,但是随着还本付息的压力越来越大,三十二万多台矿机能否如期部署,还要打个问号。

在2022年6月以前,Core实行的是HODL策略,6月以后,矿机订单、矿场资本支出以及债务像三座大山压在身上,逼得Core不得不开始大量出售比特币。

于是,它6月出售了7,202个比特币,筹集了约1.67亿美元;8月出售了1,125个比特币,收益约为2,590万美元;9月份出售了1,576个比特币,总收益约为3,220万美元。截至10月26日,该公司仅持有24个比特币和约2,660万美元的现金。

金色财经独家分析 巨人转让区块链相关股份的两种解读:被投资公司盈利能力反映在巨人公司的投资损益项,盈利能力存在风险会直接对其财务报表产生风险,而这正是股东看重的地方。巨人公司出售OKC股份,从因“不确定性”而“保护投资者”理由解释合理充分,转让对价2850万美元占2%左右比例并不高,董事会在其职权范围内作出决定也不用劳烦整个股东大会,巨人也按照程序做了相同的关联方解释,资产并未被低估贱卖,完全符合要求。

然而“不确定性”却存在两种解读。如果解释为风险,史玉柱等自然展现了担当与无私;如果解释为潜在收益,那么OKC成功转型带来的利润巨人公司的广大股东也是享受不到的。旁人并不知道史玉柱和董事会的想法,但至少,此次减少“区块链”相关的股权,并不能说明OKC或区块链概念的利空。如果真是巨大风险,就没必要卖给“利益相关方”了,解释为史玉柱与股东会的“分歧”更为准确。而且值得注意的是,OKC是从经营币到搞区块链“实业”,更符合政策,有理由是个正向消息。[2018/3/24]

金色财经独家解读:韩国区块链协会自律控制案不具备法律效力,但协会可与商业银行合作关闭不参加宣言的交易所的法币兑换通道:今天韩国区块链协会发布数字货币交易所自律控制案,金色财经第一时间对此方案进行了解析。其中对交易所最重要的一点便是,韩国区块链协会自律控制案不具备法律效力,但介于协会与政府及商业银行的友好关系,协会可以通过与商业银行的协议关闭法币-代币转换通道。而这便直接导致了大部分韩国大型交易所一致支持宣言,其中包括bithumb,korbit,coinone等。但upbit或因其主要业务为新币种交易,拒绝接受宣言。在场的小型交易所也因为此方案对广告限制的范围过于广义,而没有同意宣言。

一家小型交易所对金色财经表态,他们认为这样的宣言内容会对中小型交易所造成不利的竞争环境,希望协会能够重新斟酌此方案。[2017/12/15]

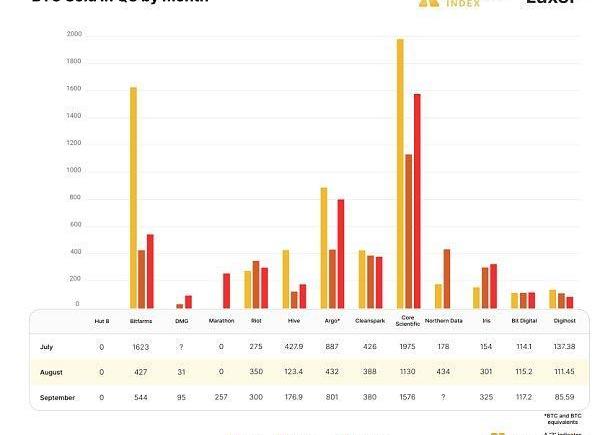

来源:HashrateIndex

从图中可以直观的看到,Core卖出了比所有其他上市矿企都多的比特币。今年到底发生了什么事,让Core开始如此出售比特币,甚至可能因为现金流问题而破产?

现状分析

根据行业参与者和CoinDesk编制的数据,截至2022年7月,私人和公开上市的加密矿工欠下高达40亿美元的债务,用于为北美各地庞大设施的建设提供资金。

Core也是疯狂扩张的一员。前文提及,它预计在2022年年底部署超三十二万台矿机。这是什么概念呢?刨去托管机器,粗略估计总价值也有将近10亿美元。这只是单纯的矿机方面金额,还没有考虑矿场建设支出、大规模部署矿机的电费以及贷款利息等等。

如果币价保持高位,矿工们能支付电费,那么Core还能维持现金流,一步步落实它的宏图伟业。

然而,一份10月19日的法庭文件显示,在今年8月、9月,加密借贷领域的Celsius有总额约为210万美元的电费未支付给Core,并且Core每天还在损失约53,000美元电费,一个月就是159万美元。

新闻:CelsiusNetwork未向CoreScientific付款,导致金融动荡

Celsius曾经是加密借贷领域最大的公司之一,提供近19%的年回报率,但是今年春天它申请破产了。

Core曾与其达成协议,为其提供基础设施。根据协议,矿机和挖矿收益都属于Celsius,而Core仅收取电费和托管费。

在文件中,Core请求法院强制Celsius支付逾期账单或允许其履行合约。“Celsius要么需要遵守合约,要么Core和Celsius必须在Celsius导致另一个商业伙伴(Core)进入破产程序之前终止他们的关系。”

目前这场博弈还未落定尘埃。下个月美国法官MartinGlenn将为他们主持听证会,具体结果还有待观望。

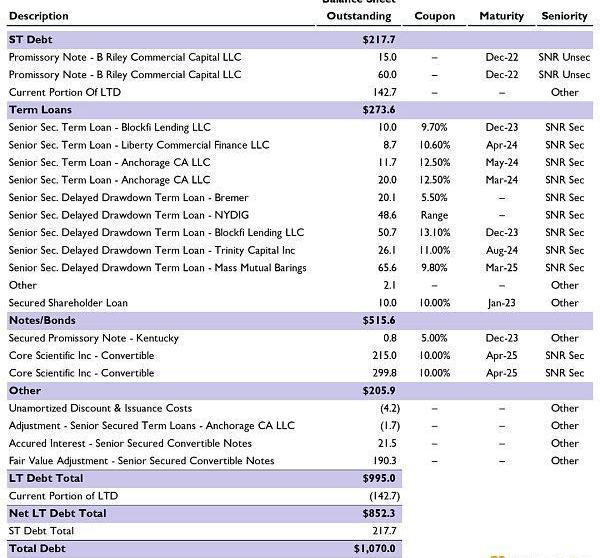

由Celsius欠款等一系列因素引起的,就是难以偿还的高额债务了。据统计,Core的债务本金总额约10亿美元,包括投资银行B.Riley、MassMutualBarings以及加密贷款人BlockFi,截至10月27日,Core分别欠他们7,500万美元、6,560万美元和6,070万美元。

除此之外,还欠加密金融服务公司NYDIG总额为4,860万美元延期的高级担保分期付款以及数字资产银行AnchorageDigital.的母公司AnchorLabs总额为3,170万美元的高级担保分期付款,并且大多数债务将在三年内到期。

来源:THEBLOCKResearch

原因解读

比特币的价格从2021年11月超过69,000美元的历史高点跌至20,500美元左右,价值损失接近70%,加上矿工之间的激烈竞争以及能源价格上涨,压缩了挖矿的利润率。

Core的大部分贷款用于购买矿机和建造矿场,且其中大多数始于2021年下半年,当时比特币价格正在上涨,矿工们都在竞相发展他们的业务。

牛市总是放大欲望、降低风险掌控能力。不得不说,在2021年的大行情下,很多人心态漂浮,疯狂扩张、狂加杠杆:去年整体的矿场建设投资成本居高不下,可能平均市场价格在25–50万美元/MW,并购矿场时估值甚至可达100万美元/MW;买入矿机,单价在55-105USD/T之间。双重夹击下,前期资产投入庞大而收入骤减,使得很多挖矿企业难以为继。

Core的具体购机单价尚未披露,但我们可以知道,它仍需要每月持续向比特大陆支付现金。当现金流跟不上时,那么它对比特大陆的违约就坐实了。再加上美国能源电费涨价,营运成本加大,即使不断卖出原有的比特币补充现金,但存量终有消耗殆尽的那天,而资本市场上已经几乎没有人再给矿企输血补充现金了。

多重压力下,Celsius事件就像倒下的第一张多米诺骨牌,引发出这一连串危机。

那Core是否会真的破产呢?我们无从得知,不过这里借用CompassPoint的一段话,供君解读:

“随着2022年矿机价格的大幅下跌,我们认为持有这笔债务的债权人很有可能决定重组而不是占有抵押品。尽管如此,在不知道与Core债权人的讨论情况下,我们认为必须认真对待Core申请第11章保护的情况,特别是如果比特币价格从当前水平进一步下跌。”

转自吴说区块链

标签:比特币Celsius比特币价格比特币中国官网联系方式40亿比特币能提现吗比特币最新价格行情走势Celsius币是什么币比特币价格最低是哪一年

原文作者:RoyBahat,BloombergBetaFormerfounder原文编译:Leo,BlockBeats 编者按 BlockBeats消息,11月3日,彭博社援引知情人士报道.

1900/1/1 0:00:00华盛顿州一名居民因向卧底特工出售价值14万美元现金的比特币而被指控。Bothell的肯尼思·沃伦·鲁勒,26岁,在2018年4月至12月期间,经常在西雅图地区的星巴克咖啡馆会见国土安全调查局.

1900/1/1 0:00:00应用一定是协议的附庸吗?一、「胖」协议和「瘦」应用2016年8月,美国著名基金USV的JoelMonegro,发表了名为《fat-protocols》的文章,中文世界称之为《胖协议》.

1900/1/1 0:00:00币安智能链是币安打造的智能合约平台,因为流动性挖矿的火热,吸引了大量关注。近期流动性挖矿热潮已经不在,币安智能链的关注度也随之下降,但作为币安推出的交易所公链,依然值得关注.

1900/1/1 0:00:00声明 本文要讲的一切都是基于公开信息——似乎以前没有人读过这些东西,或者没有人知道该怎么做。当然,里面也有一些内容属于猜测,但这是有根据的、有第一手资料支持的猜测.

1900/1/1 0:00:00撰文:DavidYaffe-Bellany编译:Blockunicorn GaryGensler SEC的主席GaryGensler,正处于一场关于加密货币未来的清算中心.

1900/1/1 0:00:00