前言

2023年Q3的加密市场是各类Layer2争奇斗艳的竞技场,而“传统”的DeFi和NFT等细分赛道则稍显沉寂,尤其是在Azuki的自杀式营销之后。NFT的小图片生意迎来了谷底时刻,而从更宏观的美联储加息-减息周期来说,目前仍处于流动性不足的阶段,分配给NFT市场的资金呈指数级下降。

如果将时间拉回至2022年的Q2,则可以发现当时已经是第一个熊市中的下降期,叠加当时的Luna-UST的死亡螺旋的小气候带动下,整体市场交易量下跌超过50%,而NFT类交易额也随之大幅走低。

目前所处的阶段则无非是这场漫长寒冬的一个蛰伏期,尤其是在Arweave领域出现的NFT可组合性创新,已经超越普通NFT的图片炒作,而进入真正意义上的NFT可组合性——原子资产范畴,原子资产不仅可包含PFP,甚至可将FT或者各类RWA资产一同涵盖入内,其搭建在Permaweb之上,也意味着允许资产的永久存放,摆脱长期的“伪去中心化”运作引发的沉疴。

NFT市场划分:寻找自己的定位

如果对现有NFT市场进行粗略划分,大致可分为三种类型:

交易所扩展类:BinanceNFT、CoinbaseNFT,他们运行NFT市场的主要目的在于延伸自身的市场空间,运行模式与Token市场模式更为接近;

按交易品种:艺术品:SuperRareVS全种类代表OpenSea,他们的区别主要在于交易种类的区别,比如选择特定艺术品市场或者全品类;

公链生态类:典型如Solona上的MagicEden,他们存在的价值主要在于为自家公链生态做建设,可以理解为为了NFT而NFT,为了生态而生态,属于任意公链必不可少的组件。

Arweave现已集成至Meta,为Instagram创作者存储数字收藏品:11月3日消息,区块链存储协议Arweave现已集成至Meta,Meta正使用Arweave存储Instagram创作者的数字收藏品。或受此影响,截至发文时,Arweave原生Token 24小时涨幅达35.9%,现报价13.92美元。[2022/11/3 12:11:44]

如果新的NFT市场想要在此时入局,需要认清自己的存在定位,想成为什么样的交易市场比做成什么样更为关键,换句话说,究竟是OpenSea等行业巨头、Binance等交易所、其他公链的对手还是补充?

而目前最现实的选择是抱紧项目方和跨链,项目方不介意多上新市场,而公链对生态的渴望是刻在骨子里的,这样可以暂避OpenSea和交易所锋芒,至少可以活下去。

比如,基于Solona的MagicEden交易总额一度突破10亿美元,其创始人为前Coinbase产品经理殷卓勋,公链+交易所背景让其稳固占据单一Solona公链的生态位。而在此背景下,OpenSea开始支持Solona网络可以视为鲶鱼效应的直接影响。

在确定自身定位后,我们都要面临一个无法回避的窘境,究竟该如何看待OpenSea?

从ApeCoin的发行之后轨迹来看,NFT结合DeFi是一条可行之路,那么其他模式仍在等待爆发期。而直接捕捉NFT最大价值的仍然是NFTMarketplace,截至目前,对比现实世界的娱乐模式,NFT仍旧处于非常早期的发展阶段,主要体现为两点,一点是PFP类NFT占比过大,另一点是OpenSea占据过高交易额,甚至高达90%以上。

而根据创新扩散理论,市场早期阶段的垄断巨头的根基并不稳固,创新者仍有其发展空间,毕竟,Z时代的娱乐内容,包括音乐、游戏道具,甚至个人社交平台内容,都存在被NFT的直接可能。

Darwinia Network已在波卡公益平行链Statemint上铸造代币:波卡生态项目Darwinia Network(达尔文)在推特上表示,已成功在波卡公益平行链Statemint上铸造代币资产。[2021/4/25 20:57:09]

除此之外,ArConnect也公开了自身API的源代码,并在此基础上天下可以说苦OpenSea久矣,我们甚至可以列出这头恶龙的七宗罪。

不发币,想上市,手续费高昂,存储中心化,审查不透明,跨链不积极,以及最关键的垄断。

其中前六个是因,垄断是果,首先要承认,OpenSea也是为行业做出过积极贡献的,在2017年开启长熊的至暗时刻,OpenSea是在苦苦坚持中度过的,如果没有这份坚持,今天很多让我们耳熟能详的项目,包括Sand、BAYC在内的爆款会因为缺乏流动性而直接死亡。

但是一个不发币的,甚至想直接IPO的项目方真的一点都不去中心化,建设更加去中心化的NFT市场是符合所有人期待的。

而为什么我们不喜欢OpenSea而又无法舍弃呢?又为什么屠龙者甚多但无一人真正成功呢?

合并问题来回答,OpenSea最大的优势是在于路径依赖——我们已经习惯于在其上进行交易。比如支付宝要改变微信的用户群体,则涉及整个社交圈的使用习惯,你愿意我不愿意,那这事就无法推进,OpenSea的用户黏性已经事实上形成。

事实证明,以LooksRare为代表的Token+刷量对于抢占市场有效,但刷量离沉淀下真实的用户量还有很远的距离,诸如X2Y2、MagicEden都有可能要面临这个问题:

提供了丰富的API文档,便于开发者在此基础上复用和建设新的dApp。

更进一步而言,ArConnect也推出了ArConnectDevtools和ArLocalDevtools两个开发者工具,前者可进行链接方面的开发,后者便于开发者在本地的测试。

结合ArConnect开发方CommunityLabs此前推出的ArweaveWalletKit工具包,可以一站式满足开发者在Arweave生态上ID服务和钱包接入的全部需求。

视觉艺术组织使用文件存储平台Arweave公布美国杀害黑人的警察信息:视觉艺术家组织DADA艺术合作社联手DappHero创始人DennisonBertram发起一个名为NoJusticeNoPeace的项目,旨在公布美国杀害黑人的警察的名字和肖像。该项目采用了NFT市场OpenSea和Mintbase以及文件存储平台Arweave,并利用Arweave的区块链为每一个被杀害的人创建了一个钱包,并持有与之相关官员的信息代币,这些代币不能被审查、修改或删除。根据该项目在Arweave上的信息,在2013年至2019年期间,美国99%的警察杀戮事件并未受到法律制裁。受害者的照片在媒体上大量流传,但对其进行暴行的警察却无法查到。[2020/6/15]

在面向下一个亿级主流用户到来的时代,钱包的重要性不言而喻,ArConnect的推出将补足Arweave的生态完整性。

在此情况下,如何击败OpenSea一定会是场漫长的战役,但是我们可以确定的是有几种事是我们可以做的:

团结更多的项目方和公链,避开交易所和OpenSea的锋芒;

更加的去中心化,每天减少一点中心化含量;

久久为功,改变用户习惯并非一朝一夕可以完成的事。

如果对照现有的成熟产品,比如微信之于社交、PayPal之于支付、苏富比之于艺术、Google之于搜索、科层制之于组织,我们会发现一个更令人窒息的路径纠缠,以上种种形式,均可被Web3.0牵涉进入,请注意是牵涉,而不是包含关系,去中心化的世界,不存在绝对的控制权概念。

比如Friend.Tech之于Web3时代的社交;Arweave之于Web3时代的信息存储,这是构建信息检索的第一步;PermaDAO之于Web3时代的组织;更不要说任何everPay产品已经具备支付功能,均和Web3无缝衔接。

动态 | 英国金融市场行为监管局对假冒Darwinex的加密公司发出警告:据financemagnates报道,英国金融市场行为监管局(FCA)对假冒Tradeslide Trading Tech Limited(也称为Darwinex)的加密公司发出警告。假冒Darwinex的公司共有三个,分别为StockotradeFX、Ultimatecryptofx和Tradevibefx,这三家公司均声称他们归Tradeslide Trading Tech Limited所有,而真正的Tradeslide Trading Tech Limited是FCA正式授权和监管的公司。[2019/7/31]

而在此情况下,认为OpenSea会是证明Web3的走向中心化的例子。从表面上看确有其道理,第一,OpenSea占据了NFT交易市场95%以上的市场份额,支配力甚至超过Binance在加密货币交易所领域的60%份额,是绝对的行业标杆;第二,OpenSea其实并不那么加密,这是行业共识。

但是从内在机理看,Web3并不能被OpenSea所代表,这就如同8848电商平台早于阿里,雅虎早于谷歌一样,先来者卡位早,市场份额自然高,但时间一长,只有真正符合该赛道逻辑的产品才能胜出。

这并不是一种辩论逻辑,如同V神所言的中心化是实现去中心化的必经之路一样,而是因为早期市场总额较小,就像是小水池的螃蟹,这不是真正的海洋争霸。

OpenSea不是Web3.0时代的唯一艺术平台形式

即使OpenSea占据绝大部分市场份额,即使单月交易额突破30亿美元。我们依然可以认为目前的NFT市场还在极早期,甚至可以比喻为2011年之前的比特币,重要原因在于我们目前的主流精神品消费仍旧不在NFF市场。

和整个奢侈品市场1.29万亿美元、游戏市场1800亿美元、艺术品市场500亿美元相比,整个加密艺术市场不过数十亿美元,即使加上其他的NFT类别,也无法撼动整个人类消费品市场的额度。

效率最优:纯交易模式的进击

现场 | Sunny Aggarwal:区块链变成了一个计算市场:金色财经现场报道,全球区块链开发者大会 GBDC 2018 Day2 会议正在进行,会上Cosmos 研究员Sunny Aggarwal表示,2010-2014年是第一代区块链的发展,很多人用比特币代码库进行分叉来开发,但比较难以理解;此后以太坊让开发更容易,但没有办法控制整个生态系统,需要去接受其他人的决定,比如用ETH来支付GAS,还要用他们的账户模型。而Cosmos SDK 第三代出现后,让开发者更容易使用,允许简单接入的模块进行选择,因此区块链变成了一个计算市场。[2018/12/17]

时间就是金钱,可交易性永远是流动性的同义词,但是NFT稍显复杂,区别于FT的统一定价机制和数量模型,即使是在单一NFT系列中,其地板价和最高价也可能存在天差地别,无法相提并论。

做市效率受到了严重影响,而针对这个问题,出现了三种解题思路:

碎片化。从模仿同质化代币出发,到解构蓝筹的高门槛,希望通过提高散户数量来制作足够的流动性,进而改变目前的NFT市场格局;

DeFi化。其一是模仿同质化代币的做市模式,希望能通过将各类AMM模型引入NFT市场,制造出足够的流动性;其二是借贷思维,将蓝筹NFT作为抵押品,进而在其上引导出流动性,将散户引入承压池,支撑代币价格;

交易员化。严格而言,这是Blur市场思维的总结,其核心是为NFT交易员服务,以满足他们的特殊和专业需求为第一性原理,进而提升自身平台价值。

可以这样理解,NFT碎片化的起因在于自身价值不够稳定。如果是系列NFT,如CryptoPunk等,代币价值往往不均匀的分布在每个成员上,从而导致项目换手率多由热门成员贡献。但放大尺度而言,项目全局流动性很有可能会出现问题,直至进入死亡螺旋。

从价值发现角度而言,NFT不同于FT之处在于其价值计算公式是累加得出。其计算式如公式一,而FT则为代币数量和价格之乘,其式如公式二。

除此之外,ArConnect也公开了自身API的源代码,并在此基础上天下可以说苦OpenSea久矣,我们甚至可以列出这头恶龙的七宗罪。

不发币,想上市,手续费高昂,存储中心化,审查不透明,跨链不积极,以及最关键的垄断。

其中前六个是因,垄断是果,首先要承认,OpenSea也是为行业做出过积极贡献的,在2017年开启长熊的至暗时刻,OpenSea是在苦苦坚持中度过的,如果没有这份坚持,今天很多让我们耳熟能详的项目,包括Sand、BAYC在内的爆款会因为缺乏流动性而直接死亡。

但是一个不发币的,甚至想直接IPO的项目方真的一点都不去中心化,建设更加去中心化的NFT市场是符合所有人期待的。

而为什么我们不喜欢OpenSea而又无法舍弃呢?又为什么屠龙者甚多但无一人真正成功呢?

合并问题来回答,OpenSea最大的优势是在于路径依赖——我们已经习惯于在其上进行交易。比如支付宝要改变微信的用户群体,则涉及整个社交圈的使用习惯,你愿意我不愿意,那这事就无法推进,OpenSea的用户黏性已经事实上形成。

事实证明,以LooksRare为代表的Token+刷量对于抢占市场有效,但刷量离沉淀下真实的用户量还有很远的距离,诸如X2Y2、MagicEden都有可能要面临这个问题:

提供了丰富的API文档,便于开发者在此基础上复用和建设新的dApp。

更进一步而言,ArConnect也推出了ArConnectDevtools和ArLocalDevtools两个开发者工具,前者可进行链接方面的开发,后者便于开发者在本地的测试。

结合ArConnect开发方CommunityLabs此前推出的ArweaveWalletKit工具包,可以一站式满足开发者在Arweave生态上ID服务和钱包接入的全部需求。

在面向下一个亿级主流用户到来的时代,钱包的重要性不言而喻,ArConnect的推出将补足Arweave的生态完整性。

鉴于此,价值发现必须是价值传递的前提,NFT首先要解决作价机制的问题,进而才需要用流动性解决交易规模的问题,而NFT作品的交易热情由参与者的最大心理预期来驱动。

而DeFi化的代表是sudoAMM,其并非十分成功,根据Dune数据,大致交易量仅在一亿美元左右,交易次数10万次左右,归根到底是NFT做市效率无法跟同质化代币相提并论,整体市场规模较小的情况下,很难制造出足够的流动性,巧妇难为无米之炊。

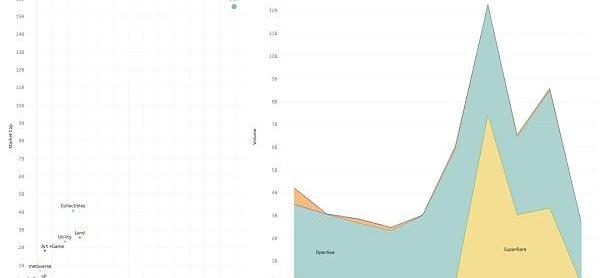

而最后是Blur的成功,如果从满足交易员的专业性上而言,不论是平台市场份额对OpenSea的抢占,尽管Blur代币从一年前5美元跌至0.2左右,但至少以去中心化的名义做到了对OpenSea的有力回击。

从交易量上而言,Blur远超OpenSea,但从交易人次上而言,OpenSea则不论是买家还是卖家都远超Blur一个数量级,侧面验证Blur更适合专业交易员,高度类似Curve和Uniswap的区别。

BazARNFT:原生可组合性

Arweave最近推出了建构在Permaweb上的NFT市场BazAR。首先说明,这个NFT市场更多是为了验证原子资产交易和UCM/UDL/STAMP/$U等Arweave近期的一些重大更新而做的实验性平台,并非是为了挑战Blur或者OpenSea,这是和前述NFT平台的最大区别。

根据Arweave创始人Sam的说法,Arweave上的原子资产可以理解为“资产数据、元数据和智能合约全部捆绑到一个ArweaveID中。”

如此一来,通过智能合约,可以从根本上赋予原子

资产的无限可分割性和可交易性,并且NFT数据会得到永久保存,而交易记录也会随之同步更新,而在BazAR上,还出现一些新的变化:

可以使用$U来购买NFT,相当于获得存储上链的手续费折扣,并且可获得PIXL代币,每天都会自动发给在BazAR市场上购买资产的用户;

任意上传BazAR的NFT都可添加UDL,确保创作者可追踪NFT的变化,并可从中获得持续性收益,以应对当前的版税现状,确保创作者权益;

BazAR平台满足通用内容市场标准,用户在使用时,可直接消除交易过程中的任何中介和抽成费用,和Permaweb原生交互;

在NFT展示列表中,用户可使用STAMP来给不同的NFT进行评分,STAMP是基于Arweave的评价系统,其代币可流通,相当于用户可从评价系统中分成。

可以发现,BazAR的技术构成聚焦于NFT的可组合性,而非执着于NFT产品或者流动性,其更多是探索未来的NFT应用场景,而在当下的NFT市场,无论是零版税还是中心化存储,都在严重伤害NFT的内在价值。

结语

如果我们认为人类的虚拟化进程会进一步加深,那么Web3.0时代的市场价值又该如何去评估呢?

而这种价值,如果最终被证明摆脱不了中心化组织的控制,最终一定会崩塌。那时候,人们会从迷梦中幡然醒悟。

这些疑问恰恰不是一种杞人忧天,而是Web3未来的发展必须要解决的问题,就如同比特币的发明一样。数字黄金是人类进入信息时代的价值锚定物,这是历史的必然,而比特币承担了这种价值是反而是一种偶然。

我们回到有关BazAR的问题上。现在的发展趋势是,NFT本身就是存在诸多问题,我们需要用更好的产品去取代之,而非执着于眼前的经济利益,如同Arweave创始人Sam所言,Arweave的UCM标准也可以用于交换同质化资产,如果说UniswapX希望成为更好的聚合交易器,那么Arweave和Permaweb则在试图创建永不停机的纽交所和苏富比。

所以这里的问题是面对发展中的问题,采取何种应对措施的选择,我们当然可以选择否定、嘲讽的视角去看着一群人“自娱自乐”,自己站在干岸上回味自己的“聪明”。但是换个视角,我们可以用加密行业本身的方式去解决。

近期,OpenAI推出的生成式人工智能ChatGPT火爆全球,上线仅两个月就已收获1亿用户,AI的魅力第一次被如此广泛的受众群体感受到.

1900/1/1 0:00:00GameFi最近一直在走下坡路,许多玩家都报告说在这个熊市中损失惨重游戏公会为成员挑选有前途和可持续发展的web3游戏项目公会也是玩家和项目开发者之间沟通的渠道.

1900/1/1 0:00:00引言: 谈到链游,浮现在脑海里的是链游1.0时期致命的死亡螺旋,我们瓜田实验室从2021年2月份开始探讨这个课题,直至目前潮水退去后,还存活的项目寥寥无几.

1900/1/1 0:00:00尽管推出在美国市场的现货比特币交易所交易基金的前景仍不确定,但业内观察人士表示,如果获得SEC批准,它很可能成为有史以来规模最大的ETF之一.

1900/1/1 0:00:00ChorusOne首席信息官泽维尔·米根表示:质押模型和设计越不完善,该网络就越迫切需要流动性质押解决方案。"需求是创新的催化剂"可能更贴切.

1900/1/1 0:00:00本文涵盖了去中心化身份的核心概念、互联网上身份的演变、Web3身份基础设施堆栈的逐层概述以及隐私基元的相关发展。人身证明、合规性和应用层将在未来的文章中介绍.

1900/1/1 0:00:00