动量是基于要素的投资策略最基本的要素之一。从概念上讲,动量效应依赖于过去股票或证券回报模式的延续。动量投资者买入表现优于大盘的证券,并避开(或卖出)表现逊于大盘的证券。通常情况下,动量策略是基于价格的,因为价格是股票或证券行为的最终反映,而且坦白地说,没有其他东西可以借鉴。加密资产可能有一个独特的机会将传统概念扩展到动量效应之外,因为区块链提供了对新数据世界的可见性,从而能够创建新的动量因子。从这个角度来看,区块链数据丰富的特性使得可以创建新的动量因子来描述加密资产的行为。

动量的简史

动量可以被认为是最古老的投资因素之一,但矛盾的是,它直到最近几年才流行起来。动量的历史可以追溯到19世纪。1838年,詹姆斯·格兰特出版了《大都市》第二卷。在书中,他谈到了英国经济学家大卫里卡多,他在18世纪末和19世纪初活跃于伦敦市场。里卡多通过买卖债券和股票积累了大笔财富。

IMF:建议尼日利亚和其他国家不要采用加密资产作为本国货币:7月30日消息,最近国际货币基金组织 (IMF) 最近发声称,一些国家可能会被一条捷径所诱惑,采用加密货币作为本国货币,许多确实安全、易于访问且交易成本低,但是在大多数情况下,风险和成本大于潜在收益。警告尼日利亚和其他国家不要采用加密资产作为本国货币,采用加密货币作为本国货币会削弱货币政策并导致宏观经济不稳定,将使银行和其他金融机构不得不面临加密货币市场的强波动性。(Ripples Nigeria)[2021/7/30 1:24:36]

“正如我提到里卡多先生的名字一样,我可以看出,他聚敛巨额财富的方式,是一丝不苟地遵循他所谓的自己的三条黄金法则,他过去常常对他的私人朋友严格遵守这些法则。这些建议包括:“当你能得到某个期权时,永远不要拒绝它”——“减少你的损失”——“让你的利润继续下去”。

加密资产管理公司CoinShares计划在瑞典IPO:欧洲最大的以加密货币为重点的资产管理公司CoinShares计划在瑞典斯德哥尔摩的纳斯达克第一北方成长市场进行公开发行。再此之前,CoinShares已悄然启动了股票发行,共3,364,403股可供瑞典和国外的个人和机构投资者进行投资,这相当于发行了约1.51亿瑞典克朗(约1800万美元)的股票。认购期将一直开放到3月2日,CoinShares将于3月11日开始在纳斯达克第一北方成长市场交易,股票代码为“COIN”。CoinShares首席执行官Jean-Marie Mognetti在一份声明中表示,上市为该公司“提供了在数字资产领域提供更大程度的业务可见度并提高其信誉、信任和透明度的机会”。(The Block)[2021/2/25 17:49:40]

早期关于动量投资的想法包括传奇人物CharlesH.Dow,他后来创立了正式化的道氏理论,以及理查德·威克夫,但直到20世纪40年代才有理论正式化。就在那时,大宗商品和期货交易员理查德唐钦开发了一套基于规则的技术体系,成为他的公司Futures的基础。Futures是最早公开持有大宗商品基金的公司之一。这种投资理念是基于唐吉安的观点,即大宗商品价格会在长期、全面的牛市和熊市中波动。唐吉安对势头的不懈关注为他赢得了“潮流之父”的称号。

动态 | 报告:日本投资者在交易所持有的加密资产中有30%是XRP:近日,据日本加密货币交易协会的一份报告显示,在日本全国共有33%的人接受加密货币(日本人口约为1.27亿),但也有数据补充到,日本加密交易所的总注册用户仅为200万左右。另外,所有日本加密交易所共持有近12亿美元的比特币资产,占全部加密资产的55%。值得注意的是XRP紧随BTC之后,XRP的持有占比竟达到了30%,即在日本交易所持有的加密资产中,共有85%是BTC和XRP。[2019/12/8]

尽管有早期迹象表明,动量策略在上世纪90年代之前基本上被主流投资者忽视。其中一个重要原因是对基本投资的关注以及有效市场假说的出现。

动力与有效市场假说之争

从20世纪60年代到90年代,有效市场假说(EMH)成为股票投资最主要的趋势之一。EMH由经济学家尤金法玛在其1962年的博士论文中创立。EMH指出,股价反映了所有已知的和相关的信息,而且总是以公允价值交易。如果股票的交易价格不能高于或低于公允价值,投资者就永远无法折价买入或溢价卖出。

声音 | 毕马威:加密资产制度化面临六大挑战:据btcmanager消息,四大会计师事务所之一的毕马威(KPMG)发布的一份报告显示,加密资产作为机构投资者的一种资产类别已经建立,同时加密资产制度化也面临挑战。在基于区块链的数字资产成为所有投资者的金融产品之前,仍有许多障碍需要克服。报告总结了六个主要挑战,即监管合规,分叉管理和治理,KYC和加密管理,安全加密,会计和财务报告以及税务影响。[2018/11/26]

因此,在风险调整的基础上“击败市场”是不可能的。最初的EMH理论是基于一个被称为“市场因素”的单一因素。

即使在EMH理论最初提出30年后,Fama和经济学家肯尼斯弗兰奇发表了一篇题为《股票和债券回报中的共同风险因素》的论文,他们将EMH理论扩展到了另外两个因素:价值和规模。动力无处可寻。

金色财经现场报道 Blockchain Research Institute执行主席:加密资产共分为7类:金色财经现场报道,今日2018 Coindesk共识大会正式在纽约开幕。Blockchain Research Institute执行主席Don Tapscott表示,加密资产共分为7类:1.加密货币;2.平台;3.功能型代币;4.证券性代币;5.自然资产代币;6.加密收藏品;7.加密法币货币及稳定币。[2018/5/14]

就在论文发表几个月后,动量投资史上最重要的论文发表了,NarasimhanJegadeesh和SheridanTitman发表了他们关于动量的开创性著作,题为“买入赢家和卖出输家的回报:对股市效率的影响”。在他们的工作中,作者强调了EMH的一些不足之处,这可以用动量因素来解释。本文概述了动量策略的基础:

“买入过去表现良好的股票,卖出过去表现糟糕的股票的策略,在3至12个月的持有期内,会产生显著的正回报。”

1996年,Fama和French发表了另一篇关于资产定价异常的多因素解释的论文,其中他们未能解释动量引起的EMH异常。在论文中,Fama和French承认数据集中存在动量效应:

“动量是三因素模型的主要尴尬之处。”

受人尊敬的金融记者贾斯汀福克斯用一句精彩的话总结了Fama对动量效应的认识:

“教皇说上帝死了。”

就在杰加德斯-蒂尔曼的论文发表后不久,基于动量的策略变得重要起来。然而,在所有资产类别中,价格仍是动量策略中使用的主要因素。这种情况发生后,就几乎不可能定期量化其他可能影响价格上涨势头的因素。然而,随着加密资产的出现,这种情况可能会发生变化,因为作为个人投资者行为的统计相关部分,加密资产定期被记录在公共账簿中。

加密资产中的动量因素

关于加密资产的一个有趣的因素是,投资者不仅限于价格和数量,作为推断相关因素的唯一数据点,他们还可以分析驱动特定加密代币的底层网络。区块链数据集可以揭示与动量行为相关的因素。在高水平上,有不同的维度可以作为动量构建的指标。让我们来看几个例子:

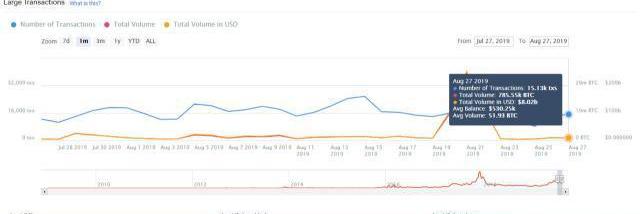

大交易势头

大额交易通常是钱包和交易所之间的大额资金流动的指标,这些交易可以预测加密资产的大量头寸。大型交易活动有不同的原因,大型链上交易的定期增长可以作为动量指标。

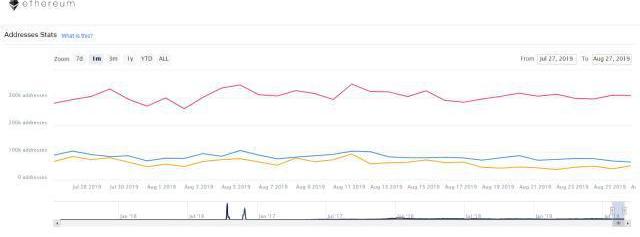

网络的动力

网络中地址数量的增加可能是另一个动力指标。此因素通常计算为网络中创建的新地址与余额为零的地址之间的差值。

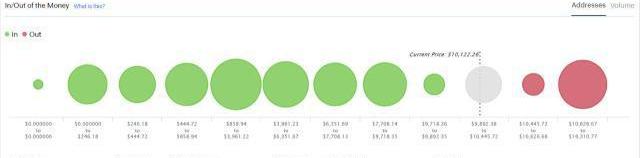

内在价值的动力

使用区块链数据集,实现利润的地址分布是价格变动的指标。我们将货币动量称为与当前价格相比显示正平衡的地址数量的定期增加/减少。

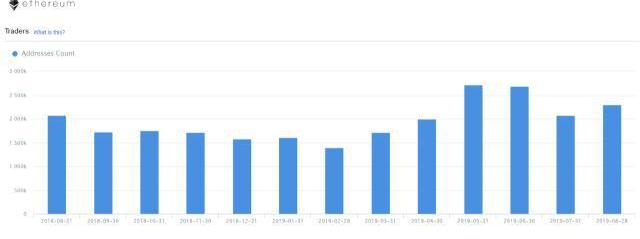

新投资者的势头

流入资产的新资金往往是势头的一个强有力的指标。新货币的相关表示是在给定网络中创建的新地址的分布。

这些只是一些可以帮助扩展加密资产动量定义的因素。区块链数据开辟了一个新的数据领域,可以在更细粒度的层次上评估动量因素,而不仅仅是定价。随着空间的发展,我们将看到数百种基于动量的策略,以新因素为基础。

1、ConsenSys收购以太坊交易中继服务any.sender,同时推出Infura交易功能ITXConsenSys宣布收购以太坊交易中继服务any.sender.

1900/1/1 0:00:002020年07月08日星期三财经早讯,区块链营养早餐已经送达,FATF计划加强加密交易所监管,肖钢称虚拟资产交易所必发生;BTC于9250USDT附近整理,主流币日内涨跌互现.

1900/1/1 0:00:001、Compound社区成员发起COMP代币提案020,将cUSDT升级为和cDAI相同的利率模型参数Compound社区成员发起COMP代币提案020.

1900/1/1 0:00:00Darknet上提供了来自顶级加密货币交易所的黑客KYC文档。一个名为“Dread”的黑暗市场上,一个名为“ExploitDOT”的用户试图出售从大多数交易所中道来的客户KYC资料.

1900/1/1 0:00:00EOS主网上线在即,21个超级节点竞选进行得如火如荼,可谓是声势浩大,也因此EOS的币值大涨了一波,满是欢喜.

1900/1/1 0:00:00去中心化是人们一直以来的追求,但在币圈有个笑话,即去中心化的区块链上,还得用中心化的交易所。数字资产交易所作为区块链资产实现权益交换的平台,有着太多的弊端与黑幕,中心化交易所存在的交易机制缺陷,

1900/1/1 0:00:00