如需报告请登录。

运动普及、人口老龄化、医疗科技发展驱动运动医学方兴未艾

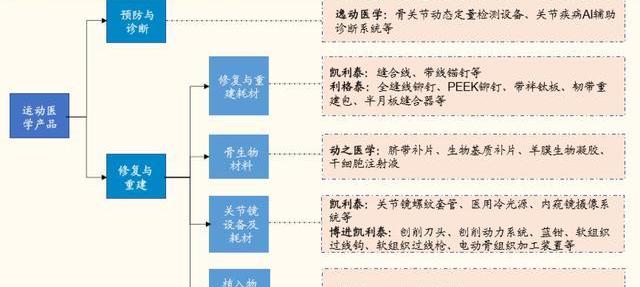

运动医学是医学与体育运动相结合的一门基础和临床多学科综合性应用的医学学科,主要诊治与运动有关或影响运动的骨与关节、肌肉、肌腱、韧带、软骨、滑膜等损伤,与骨科、康复医学、运动学、材料科学、生物力学和内镜微创技术等关系密切。运动医学面向对象广泛,包括参加各类体育活动的专业、业余及普通人群。

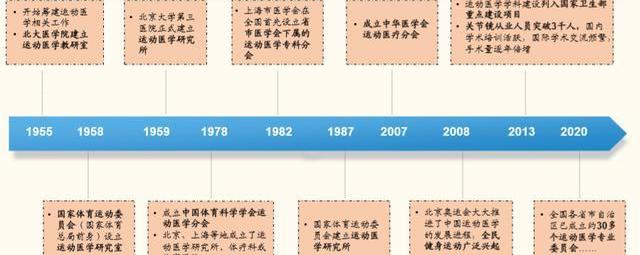

20世纪中叶,世界运动医学迅速普及并发展。欧美国家开始广泛建立运动医学研究中心,高校及科研院所也相继组织运动医学相关研究。以此为标志和助推力,世界运动医学欣欣向荣,中国运动医学发展至今已有近65年历史。

运动损伤主要影响筋膜、肌肉、韧带、神经等软组织,且产生的急性损伤多于慢性损伤,与其他创伤类、关节类、脊柱类等骨科疾病有差异。

运动损伤根据受伤部位可划分为:肩部损伤、膝关节损伤、髋关节损伤、肘部和腕部损伤、脚部和踝部损伤等。

群众健身运动参与度提高,运动损伤发病难免提升

健身人群不断扩容,但相比美国仍有较大提升空间。

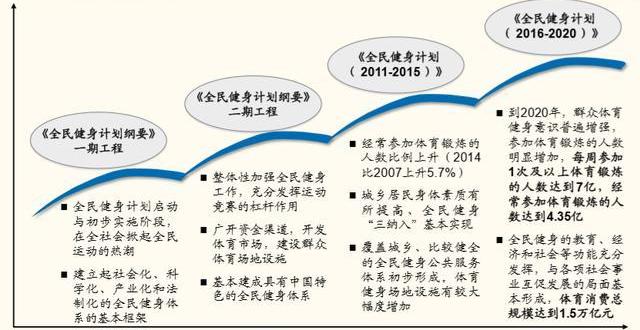

国家政策的密集出台为全民健身开启了全方位、多层面的保驾护航模式。自1995年国务院首次发布《全民健身计划纲要》至今已历时25年,全民健身工程的两阶段实施,进一步提升了民众的健康意识,掀起了全民运动的热潮。2011年,国务院印发《全民健身计划》,明确指出,城乡居民每周参加体育锻炼活动不少于3次、每次不少于30分钟、锻炼强度中等以上的人数比例要达到32%以上,比2007年提高3.8%。2016年,国务院印发《全民健身计划》,首次提出“实施全民健身计划是国家的重要发展战略”,随后相继出台的《健康中国行动》明确提出,经常参加体育锻炼人数的比例到2022年和2030年达到37%及以上和40%及以上。

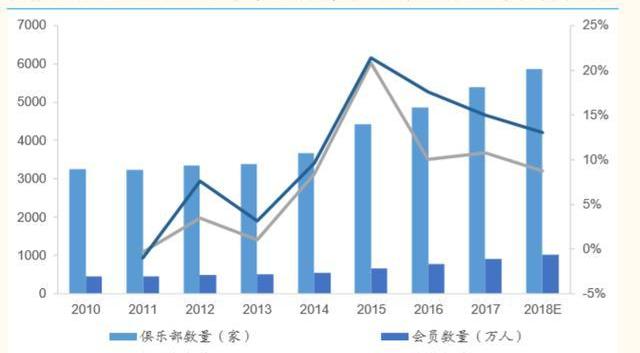

随着国民健康意识增强,体育设施覆盖率提升,我国健身人群将持续扩容。2017年,我国经常参加体育锻炼的总人数约为4.1亿人,预计2020年将增加至4.35亿人。2017年,我国共有健身房约5,500家,会员数约900万人,预计未来会员数仍将保持稳健增长。

目前我国群众运动参与水平仍远低于美国,未来有望继续提升。以2017年数据为例,美国体育运动参与率为72.7%,远高于中国的29.4%。此外,美国参加积极的高热量运动人群比例也大于中国总体经常参与体育锻炼人数的比率,中国体育运动的参与率和高强度运动占比提升空间大。

我国运动损伤率高,运动医学发展滞后于运动人群增长。

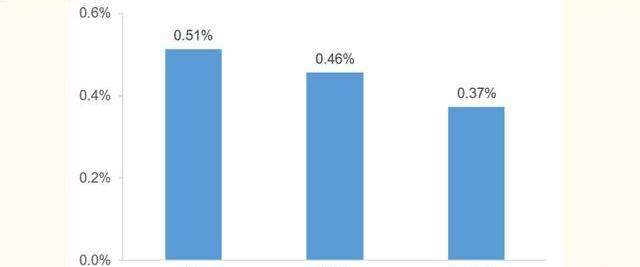

根据中国医药报,2014年,我国运动损伤发生率为0.513%,美国、英国分别为0.456%、0.373%,我国运动损伤率高于美国和英国。

RTFKT将Air Force 1运动鞋铸造时间延长至5月11日:5月9日消息,耐克旗下加密时尚潮牌RTFKT已将限量版数字Air Force 1运动鞋的铸造截止时间从北京时间5月8日延长至5月11日00:00,实物运动鞋仍将于2023年四季度发货。[2023/5/9 14:51:17]

国内运动医学发展尚处于起步阶段,全民健身运动的兴起,不可避免地引发运动损伤的增加,运动医学关注度得到持续提升,部分医院已在骨科下面设立运动医学亚学科以应对日益增加的需求。

老龄化人口损伤发病率高且复杂多样,促进激发潜在市场需求

我国老年人口基数大、增速快,人口老龄化趋势不断加剧。随着老年人体育锻炼的广泛开展,相应的运动损伤数持续增加。

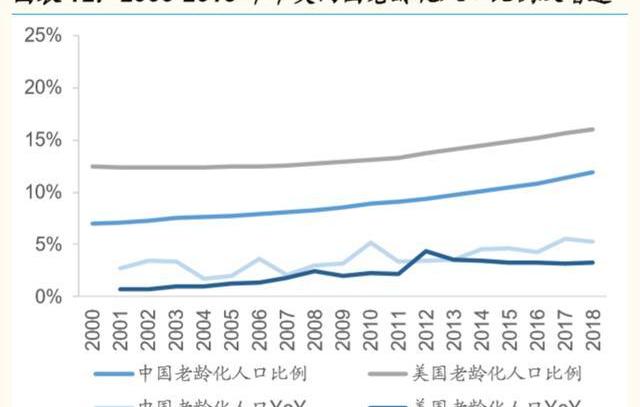

我国是较早进入老龄化社会的发展中国家,目前我国65岁以上的老年人口共1.67亿,占总人口的11.94%。按照目前的人口结构发展趋势,预计本世纪中叶,我国65岁以上的老年人口可能达到3.58亿,占总人口的25.66%。此外,2001-2018年,我国老龄化人口同比增速快于美国,人口老龄化问题日益凸显。

老年人运动损伤具有多发性、复杂性、严重性、个体特殊性、部位集中性的特点。在人口老龄化背景下,健康运动老龄化成为必由之路,而老年人运动是把双刃剑,在减少疾病、改善健康的同时,亦会诱发诸多运动损伤。

随着我国人口老龄化程度不断加深,与老龄化直接相关的骨质疏松、骨关节类疾病发病率持续攀升。

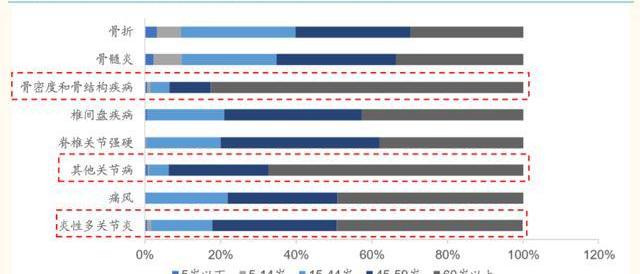

中国骨关节疾病及损伤患者以老年人为主。2018年,骨密度和骨结构疾病患者中,45岁以上患者占比约93.5%,其中,60岁以上占比约82.5%;炎性多关节炎疾病患者中,45岁以上病患占比约82.1%,其中60岁以上患者占比约49%。

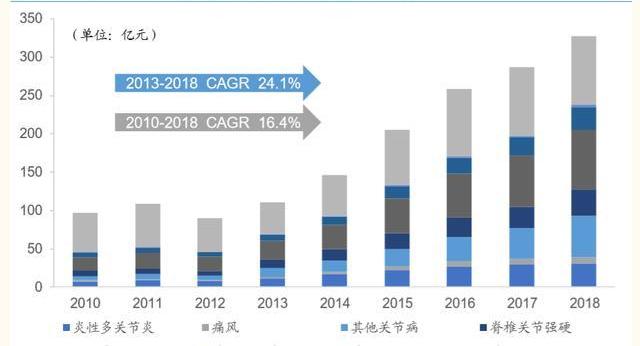

2018年,我国骨关节疾病及损伤转归人数为285.99万例,医药费用支出总计为327.29亿元。2010-2018年转归人数复合增长率为11.8%,医药费用支出复合增长率为16.4%;2013-2018年转归人数复合增长率为20.5%,医药费用支出复合增长率为24.1%。转归人数的不断攀升导致总医药费用支出增加,而人均医药费用保持相对稳定,波动不大。

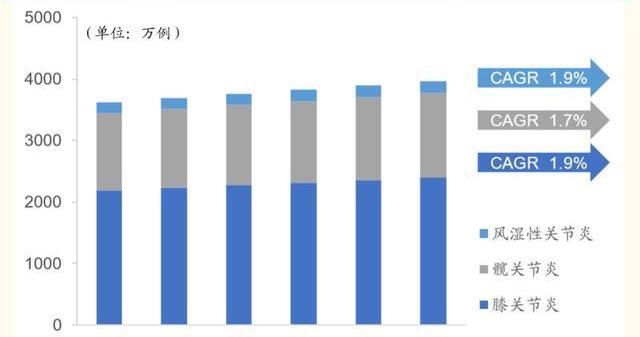

2018年,美国膝关节炎、髋关节炎、风湿性关节炎总病例数分别为2,268万例、1,327万例、184万例,预计2020年将增长至2,398万例、1,371万例、200万例,期间年复合增长率分别为1.9%、1.7%、1.9%。

FreeRossDAO发起结束终身监禁运动,用户完成指定活动将获得代币奖励:9月13日消息,FreeRossDAO正在发起一场结束终身监禁的运动,将致力于释放Ross Ulbricht和所有其他受到无期徒刑和残酷性影响的人,并为他们提供支持。

为了围绕这项活动, FreeRossDAO动员社区,使用其赏金系统创建了一些“Action Items”,完成这些活动的人将奖励FREE代币。FreeRossDAO为此活动计划的“Action Items”包括与国会代表联系以支持量刑改革立法、给被判终身监禁的人写信、签署请愿书以支持个人宽大处理等。[2022/9/13 13:26:26]

我国总人口数约为美国的4倍,而骨关节疾病治疗病例数远不及美国,疾病治疗渗透率提升空间广阔。

微创关节镜技术、手术自动化、3D打印技术应用赋能运动医学

微创手术及关节镜普及率提升,运动损伤治疗数日益增加。

微创关节镜手术较传统的切开手术具有创伤小、疼痛轻、康复快、并发症少的优点。关节镜是一套精密的光学影像系统,利用微细的内视镜,只需很小的手术切口就可以进入关节腔内,观察内部病变并加以治疗。

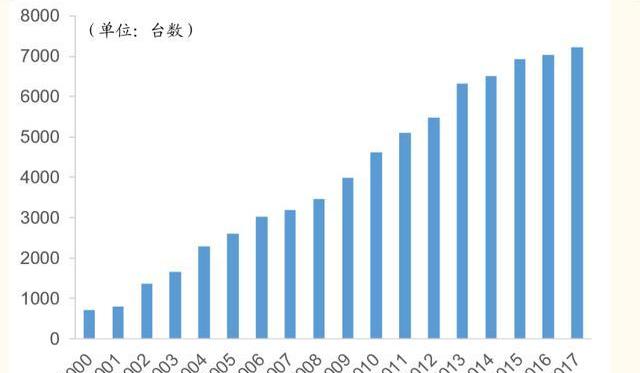

与美国相比,中国关节镜保有量和关节镜治疗渗透率提升空间大。2018年,我国关节镜保有量约8,000台,每年以8.5%左右的速度增加。就关节镜手术台数开展而言,美国2018年约600万台,而中国仅有85万台。

骨科手术机器人可延伸骨科医师的视觉、触觉范围,提高手术操作的精确性、安全性和可重复性。

近年来,骨科手术机器人在关节外科、脊柱外科、创伤骨科、运动医学、骨肿瘤等领域逐步应用,其战略地位日益受到世界各国重视2013年美国机器人发展规划将医疗机器人列为第二重要发展方向;欧盟的SPARC机器人研发计划、日本2015版“机器人新战略”及韩国《机器人未来战略2022》,都将手术机器人作为重要发展计划。

骨科手术机器人在国外应用较多,国内引入较晚,生产商以海外企业为主。根据天智航招股说明书,骨科手术机器人生产企业主要有8家,其中取得骨科手术机器人医疗器械注册证的企业主要有3家海外企业MazorRobotics公司、MEDTECH公司、MAKOSurgical公司和1家国产企业天智航。

3D打印技术的临床应用有效助力医学教育、术前规划及辅助手术等方面,显著提高了手术整体效率。

3D打印技术又称快速成型技术,是一种通过逐层堆叠打印的方式来制造实物模型的技术。19世纪80年代后期3D打印技术开始应用于我国医疗行业,旨在帮助医生建立三维病变模型,用于术前规划和患者沟通。

3D打印技术与医疗的深度结合经历了3个阶段。在初级阶段,可打印骨骼模型,涉及口腔修复、定制化假肢、手术导板、植入物制造等;在中级阶段,细胞组织和软骨组织等简单活性组织3D打印成为可能;在高级阶段,3D打印技术在复杂器官组织得以应用和发展。

StockX因销售未经授权的NFT运动鞋遭Nike起诉:2月5日消息,网络经销商 StockX 因销售未经授权的 NFT 运动鞋遭 Nike 起诉。诉讼称,StockX 上个月开始出售其 NFT 运动鞋,并告诉买家他们将能够在不久的将来将 NFT 兑换成实体鞋。截止诉讼,StockX 已售出超过 500 个 Nike 品牌的 NFT 运动鞋。Nike 表示,StockX 的 NFT 侵犯了其商标,可能会混淆消费者。

此外,Nike 还透露将在本月晚些时候与去年 12 月收购的数字艺术工作室 RTFKT 合作发布一些虚拟产品。(路透社)[2022/2/5 9:32:29]

国产自主研发技术不断增强,与国外差距逐渐缩小。目前,医疗3D打印行业涉及的技术主要有电子束选区熔化、选择性激光烧结成型、光敏树脂选择性固化以及选择性激光熔融。

北美地区3D打印市占率最高,亚太地区增长最快。受益于3D打印技术的发展和居民医疗消费支出的增加,全球医疗3D打印市场规模持续扩容。根据SmartTechMarket的统计数据及预测,2022年全球3D打印市场规模有望达到89亿美元,年均复合增长率为17.2%。

运动医学是具有高成长潜力的医疗器械细分领域

运动医学如日初升

全球医疗器械以5%-6%的年复合增速稳健增长。

根据《中国医疗器械蓝皮书版》披露,2017年全球医疗器械市场销售额为4,050亿美元,同比增长4.6%;预计2024年销售额有望达到5,945亿美元,2018-2024年复合增长率为5.6%。

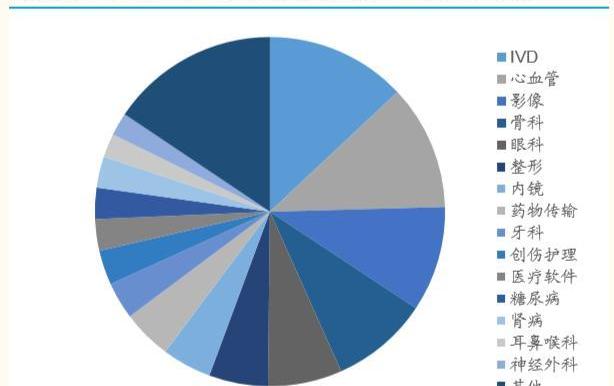

从细分领域看,IVD行业以年销售额526亿美元在全球医疗器械市场份额中占比约13%,位列第一。占比第2-5位依次是心血管领域、影像领域、骨科和眼科。其中,骨科以365亿美元的销售额占据医疗器械约9.8%市场份额,是医疗器械第四大领域。

运动医学领域保持快速增长

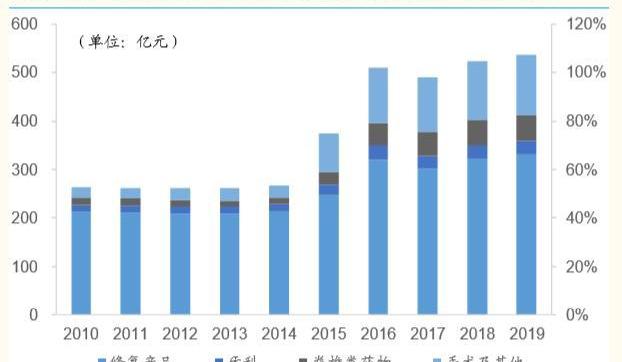

2018年,全球骨科器械行业市场规模为512亿美元,同比增长3.4%,预计2023年将增长至610亿美元,2019-2023年复合增长率为3.6%。

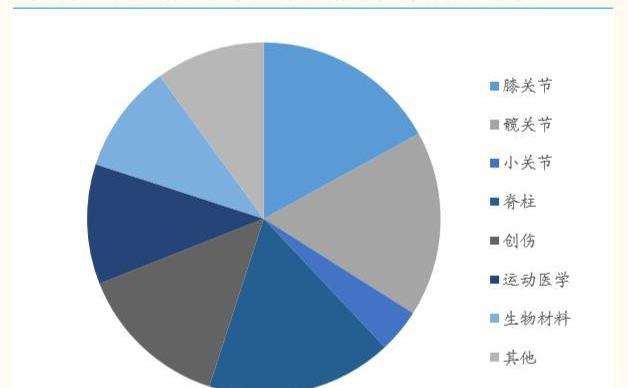

从骨科细分领域占比结构看,膝关节、髋关节、脊柱占比均为17%左右,是最大的细分骨科领域。运动医学占比约11%,是骨科第5大细分领域。

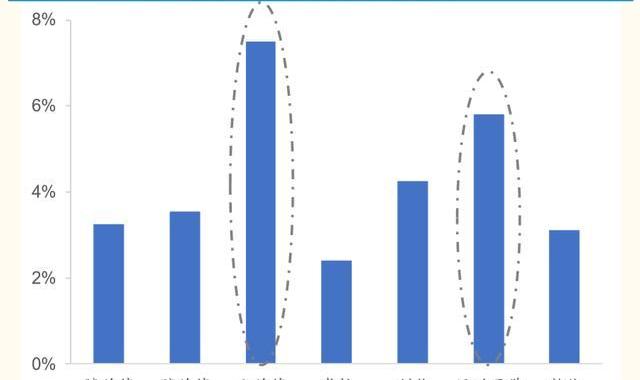

从骨科细分领域增速来看,2015-2018年小关节以7.5%的年复合增速位居第一,运动医学以5.8%的年复合增速位居第二。

运动医学是具有高增长潜力的医疗器械细分新兴领域,未来发展前景可期。

美国运动医学发展成熟,约占全球1/2市场份额

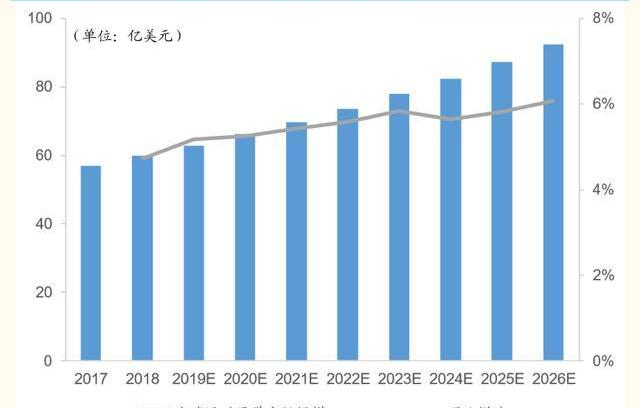

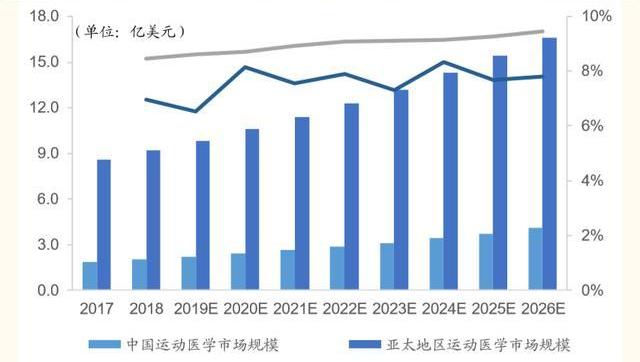

2018年全球运动医学市场规模为59.9亿美元,预计2026年有望达到92.5亿美元。2019-2026年复合增长率约为5.64%。

前奥林匹克速滑运动员Apolo Ohno因涉嫌ICO欺诈而被起诉:金色财经报道,前奥林匹克速滑运动员Apolo Ohno因涉嫌欺诈性的5000万美元ICO在加利福尼亚法院被起诉。在8月13日提起的诉讼中,代表少数HYB(HybridBlock的原生代币)投资者的律师表示,他们的客户是欺诈计划的受害者。根据诉讼,洛杉矶投资者Brian Kang向HYB注入了价值近150万美元的ETH。其他指定的原告,包括Prasad Hurra、David Kim、David Kwon和Young Jae Kwon,每人向该计划投资了7万至25万美元。据悉,HybridBlock是一个现已解散的加密货币交易所,由Ohno和他的商业伙伴Rod Jao于2017年创立。2018年1月至6月,Ohno和Jao在社交媒体、会议和采访中宣传了HybridBlock及其ICO,估计筹集了5000万美元。但是,资金并没有像投资者所相信的那样用于建立HybridBlock交易所和生态系统,投诉称ICO只是“被告个人致富的容器”。[2021/9/11 23:16:47]

美国在运动医学市场上处于领先地位,主要系其拥有成熟完善的医疗保健系统、运动医学巨头企业云集、运动医学新产品采用率高、全国健身参与率高等。

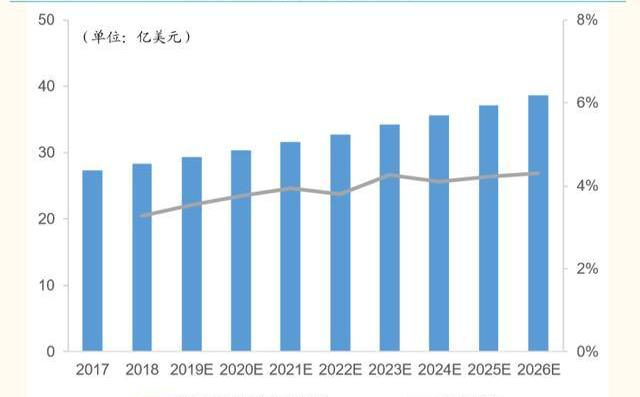

2018年美国运动医学市场规模为28.3亿美元,约占全球市场规模的一半。预计2026年有望达到38.7亿美元,2019-2026年复合增长率约为4.1%。

中国运动医学处于起步阶段,未来增长空间可期

中国运动医学起步较晚,但对全球运动医学市场的影响力正在逐渐增强。得益于政府全民健身方案的实施,中国成功举办多项国际知名体育赛事,中国医疗器械市场不断成长扩容等,中国运动医学产业正蓄势待发,未来增长想象空间大。

国内单独开设运动医学科室的医院以传统知名骨科医院为主,如北京大学第三医院、北京积水潭医院、上海市第六人民医院、复旦大学附属华山医院、湘雅医院等,大部分医院仅将运动医学设立在骨科科室之下。2019年北京大学第三医院运动医学研究所建所60周年,根据其公布的数据,目前该运动医学科有101张床位,年门诊量达12万余人次,年手术量已达7,200余例,并呈逐年增长趋势。

2018年中国运动医学市场规模为2.0亿美元,预计2026年有望达到4.1亿美元,2019-2026年复合增长率为9.3%。

中国运动医学市场规模约占亚太地区的1/4,且增速快于亚太地区平均增速。尽管与欧美国家相比,中国运动医学市场规模尚小,但随着运动医学在中国的不断渗透、发展和普及,中国运动医学市场将持续受益。

运动医学产业链:国产企业纷纷布局产业链中游进入运动医学领域

运动医学产业链上游包括植入类与非植入类耗材,中游指运动医学产品及耗材制造商,以海外医疗器械厂商为主,下游主要指运动医学产品流通领域及终端医院。

前Coinbase CTO为印度新冠援救运动捐赠5万美元加密货币:Coinbase前首席技术官Balaji Srinivasan、风险投资公司Andreessen Horowitz的董事会合伙人加入了印度科技创始人Sandeep Nailwal设立的基金,以帮助缓解印度新冠疫情。Srinivasan捐赠了5万美元的加密货币,并承诺再增加10万美元。此前消息,V神为印度新冠援救运动捐赠超60万美元加密货币。(CoinDesk)[2021/4/26 20:57:45]

产业链上游:掌握高值耗材生产加工工艺是核心竞争力。

植入人体的运动医学高值耗材需具备强度高、生物相容性好,较强的可加工性等特点。临床中使用的运动医学医用高值耗材大体经历了医用钛材、无机非金属材料、高分子材料和可吸收材料聚乳酸等。随着科学技术的发展,医药高值耗材的更新换代将永不停步。

产业链中游:外企占据绝对市场份额,国产企业积极布局。

关节镜系统为基础设备,修复重建耗材种类繁多且基数大。关节镜系统、重建系统和修复类是运动医学的主要核心设备和耗材。

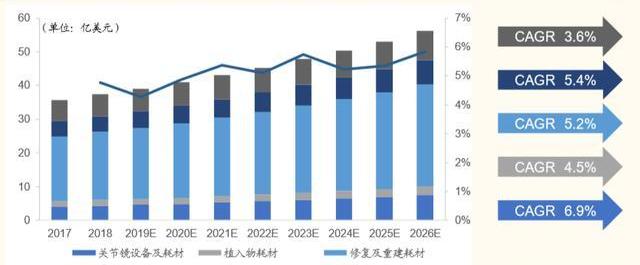

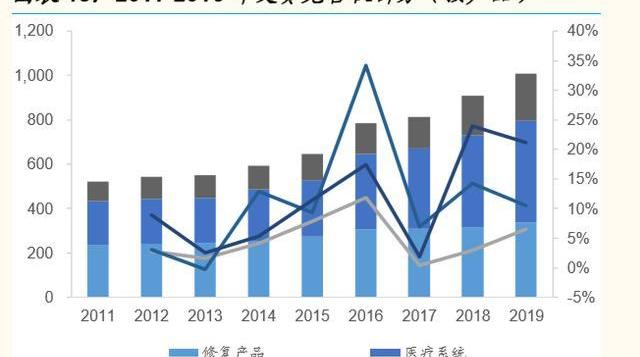

根据BIS的调研数据,2018年全世界运动医学重建和修复设备市场规模为37.3亿美元,预计2019-2026年复合增长率为5.2%,2026年市场规模可达到56.1亿美元。对比复合增速来看,关节镜设备及耗材CAGR为6.9%,在细分行业增速位居第一,其余依次为骨生物耗材、修复及重建耗材、植入物耗材。从占比来看,2018年修复及重建耗材占比为54%,骨生物耗材占比13%,关节镜设备及耗材占比12%,植入物耗材4%,其他占比总计为17%。

国内运动医学领域起步较晚,目前涉足的国产企业较少,均处于产品线布局阶段。运动医学植入产品领先的海外生产企业有Arthrex、Stryker、DepuySynthes、Smith&Nephew、ZimmerBiomet等,前五家公司占据全球市场份额超过80%。在国内,以凯利泰为代表的上市公司如春立医疗、大博医疗、微创医疗等积极布局运动医学领域,完善产品线,但目前均处于较初期阶段。创业企业如德美医疗、利格泰多次得到一级市场投资机构青睐,在资本的助力下乘风破浪。我国运动医学企业蓄势待发,未来向好。

产业链下游:成本管控优良的企业有望脱颖而出

产业链下游主要包括运动医疗药械流通企业和各级运动医学医疗服务机构。药械流通行业集中度高、强者恒强,随着“两票制”和“器械集采试点”等政策的逐步落地,对药械流通企业的降本增效能力提出较大挑战,未来成本管控集约化优秀的企业更具竞争优势。

竞争格局:海外巨头占据先发优势,国产企业积极开拓

全球领先的运动医学企业主要来自于欧美地区

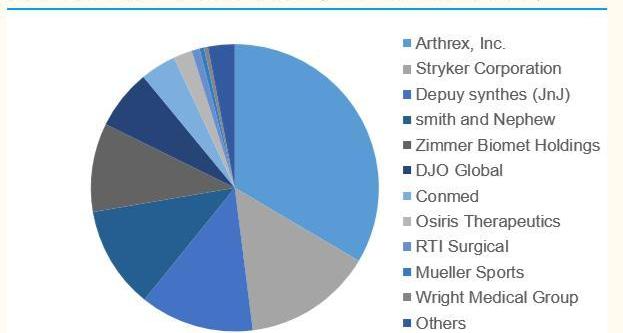

2017年,全球运动医学排名前5的企业合计占据80%市场份额,行业集中度高。Arthrex,Inc.独家占据全球约1/3销售额,紧随其后分别是StrykerCorporation(史塞克)、DepuySynthes、SmithandNephew、ZimmerBiometHoldings,INC.。排名前五的公司中仅施乐辉总部位于英国,其余4家均位于美国。

Arthrex,Inc.:全球运动医学行业绝对龙头

Arthrex,Inc.成立于1981年,总部位于美国,是一家全球医疗器械非上市公司,占据约1/3运动医学市场份额,是运动医学领域绝对龙头。公司每年开发1,000多种创新产品和程序,产品线覆盖肩关节、膝关节、髋关节、肘关节、手和手腕,脚和脚踝全领域,公司亦提供骨科、生物制剂、影像学和切除术的产品。Arthrex90%以上产品在美国制造,现已出口至全球100多个国家及地区。

StrykerCorporation(史塞克):国际综合骨科医疗器械巨头,运动医学锦上添花

公司成立于1946年,总部位于美国密西根州,主营业务涵盖运动修复类、医疗系统、神经技术和脊椎三大板块。2019年公司以145亿美元年收入、794亿美元市值位列2019年全球医疗器械企业百强榜单第十位,是全球领先的综合医疗器械巨头。

在运动医学领域,公司致力于提供多种创新的运动医学植入物、仪器、手术和生物解决方案,聚焦于对肩关节、膝关节、髋关节和小关节的微创和开放性治疗。

公司于2019年年初收购以色列企业OrthoSpace,被收购方为整形外科市场开发和推广简单的可植入、可生物降解的球囊系统,通过收购旨在加强公司的运动医学手术组合。

DepuySynthes:从事运动医学的强生医疗子公司

DePuySynthes系由强生于1998年收购的罗氏DePuy,Inc.和2011收购的Synthes合并而成。DePuySynthes产品涉及关节重建、创伤、脊柱、运动医学、颅颌面、电动工具和生物材料等领域。DePuySynthes在60个国家/地区拥有约18,000名员工,年销售额达100亿美元,每年在全球支持近一百万种骨科手术。

2015年DePuySynthes收购了OliveMedical,获得了其可视化系统,延长了DePuy的产品线,推动DePuy进入了关节镜可视化市场。

ZimmerBiometHoldings,INC.:肌肉骨骼保健领域的全球领导者

公司成立于2001年,总部位于美国特拉华州,公司第一大股东是BlackRock,持股7.89%。公司主营业务包括:设计、销售和制造骨科重建产品、运动医学创伤产品、生物制品、四肢和创伤产品等。

公司于2016年收购运动医学公司CayenneMedical,Inc.,被并购标的主要从事设计和开发技术先进的软组织修复,并为膝盖、肩膀和四肢提供进一步的重建解决方案。通过此次并购,公司加强完善了在运动医学领域的产品布局,进一步提升竞争实力。

国产医疗器械企业积极布局运动医学领域

运动医学在我国起步较晚,目前处于发展初期阶段。随着国民健康意识提升、收入水平改善、运动设施供给充足升级,运动医学在我国开始预热。虽然目前国内运动医学市场基本被海外巨头垄断,但国内上市公司如凯利泰、大博医疗、微创医疗、春立医疗纷纷布局运动医学领域,我国运动医学崭露头角,如日初升。

凯利泰:脊柱微创医疗龙头,国产运动医学的先行者

凯利泰是国产脊柱微创龙头企业,公司于2018年出售易生科技,收购美国脊柱微创产品提供商Elliquence后聚焦大骨科领域。公司营收构成中约38%来源于椎体成形产品,脊柱和创伤类产品占比约18%。

凯利泰是国产运动医学企业的先行者,通过自主研发和投资,对运动医学各类产品均有涉足。凯利泰投资涉及的运动医学相关公司包括利格泰、博进凯利泰、动之医学技术有限公司、上海逸动医学科技有限公司等。

2020年3月9号,凯利泰发布公告称:拟出资人民币6,000万元对关联公司上海利格泰进行增资,增资完成后,凯利泰持有上海利格泰11.2%的股权。

利格泰2014年由凯利泰董事长袁征创立,目前已在运动医学领域进行了全产品布局,专业从事医疗器械科研、开发、生产和销售。

春立医疗:国产关节龙头,正式进入运动医学领域

春立医疗于2015年在香港证券交易所上市,是中国领先的骨科医疗器械企业,公司产品包括关节假体及脊柱。关节假体涵盖肩、肘、髋及膝四大类,脊柱产品为脊柱内固定系统的全系列产品组合。

公司在升级推广骨关节产品的同时,积极拓展脊柱和运动医学类产品以形成有效补充,完善产品版图。2019年6月,公司的不可吸收带线锚钉获得药品监督管理局注册证,正式进入运动医学领域。

大博医疗:国产创伤龙头,全领域布局增长可期

大博医疗是以创伤类和脊柱类产品为主,以神经类和运动医学类为拓展的全领域布局的国产领先骨科医疗企业。2019年上半年公司创伤类和脊柱类在产品总营收中占比分别为64%、21%。

由于创伤类产品技术门槛相对较低,国产替代率较高,公司积极布局运动医学和神经外科领域,不断扩大完善产品线布局,为可持续发展不断注入新的活力。公司目前运动医学类产品还未推向市场,处于布局阶段。

投资建议:看好国内企业在运动医学领域突破

我们认为,随着国内运动人群扩容和老龄化的加剧,以及运动医学技术的不断发展,运动医学已经成为具有高增长潜力的医疗器械细分领域之一。目前世界运动医学市场仍由跨国巨头垄断,但国内企业已经在展开研发和注册布局,预计未来国产运动医学产品体系将不断丰富,逐步取得市场份额。

我们看好在运动医学领域有较全面产品布局和注册领先优势的国产医疗器械企业,上述企业有望在运动医学市场国产替代进程中占据先机。

重点公司

凯利泰:脊柱微创医疗龙头,国产运动医学的先行者。

公司成立于2005年,于2012年6月在创业板上市。

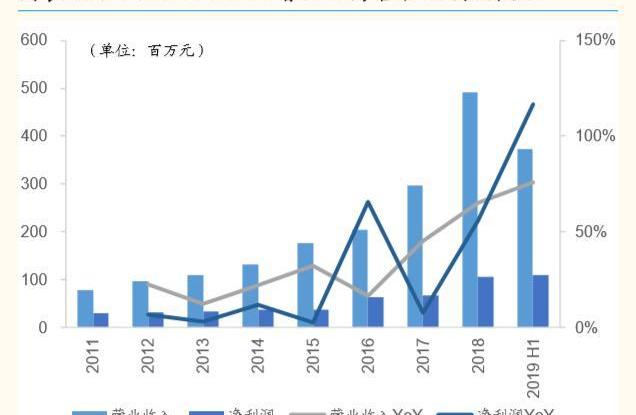

公司骨科产品线从成立之初的单一脊柱产品,到目前覆盖骨科创伤类、脊柱类、关节微创等多领域的骨科医用高值耗材产品线。此外,公司以关节镜手术系列产品为切入点,重点发展运动医学领域骨科微创产品,致力于打造骨科器械平台型公司。

公司通过自主研发和投资,运用多平台布局运动医学产品管线,主要产品涉及预防与诊断、修复与重建耗材、骨生物材料、关节镜设备及耗材、植入物耗材等领域,是国内运动医学产品线布局较全面的上市公司。

2020年3月9号,公司披露将增持利格泰股权至11.2%,进一步加快公司在运动医学领域的布局节奏。

春立医疗:国产关节龙头,开拓运动医疗业务锦上添花。

公司成立于1998年,于2015年在香港交易所上市,主要从事关节假体及脊柱产品的研发、生产及销售。公司产品销售网络遍布中国所有省份、直辖市及自治区,并以海外经销商或ODM及OEM模式出口产品予海外市场。

关节是骨科三大主要细分领域中增长较快、国产替代机会更多的领域,在国产关节领域,公司市占率排名第二,依托第四代陶瓷关节产品,公司将持续受益于行业高景气度。

2019年6月,公司的不可吸收带线锚钉获得药品监督管理局注册证,正式进入运动医学领域。

大博医疗:国产创伤龙头,布局运动医疗谋拓展。

公司成立于2004年,于2017年9月在深圳交易所上市。公司主要从事骨科创伤类植入耗材、脊柱类植入耗材及神经外科类植入耗材、微创外科耗材等的生产、研发与销售。

大博医疗以创伤产品为主,占比高达60%以上。公司骨科脊柱正在迅速增长。公司作为骨科创伤领域绝对国产龙头,积极布局运动医学、普外科及齿科领域以谋求新兴持续增长点。

爱康医疗:骨科3D打印技术的开拓者与引领者,运动医学的赋能者。

公司成立于2003年,于2017年12月在香港联交所上市。是中国第一家且唯一一家将3D打印技术商业化且应用于骨关节及脊柱置换内植入物的医疗器械设计、开发、生产及销售的公司。

公司专注于骨科植入领域17年,通过持续的产品创新升级成为国产关节假体的龙头企业。公司在髋关节摩擦界面、关节表面喷涂、脊柱及髋臼杯和补块3D打印等方面积累了深厚的技术优势,在国产运动医学崭露头角、乘风破浪的关键时期,加速赋能推动国产替代。

微创医疗:创新高值耗材的领导者,运动医学领域的战略布局者。

微创医疗成立于1998年,2010年于香港联交所上市,经历20余年发展,公司已实现全球化布局,成长为高端创新医疗解决方案的引领者。目前,公司已上市产品达300余个,覆盖心血管、电生理、骨科、大动脉及外周血管疾病、脑血管、体外诊断与影像等十大领域。

公司于2016年便与国外领先运动医学公司开展战略合作,积极布局运动医学领域。据公司官网披露,2016年11月,公司与以色列公司MinInvasiveLtd.达成战略合作。MinInvasive主营制作新一代微创伤的肩袖修复器械OmniCuff,微创医疗被授权在中国市场独家制作和经销OmniCuff,并将通过公司的全球资源中心为MinInvasive提供器械组件,以降低OmniCuff的制作成本。

……

如需报告原文档请登录。

李兰娟院士给美国专家上课,全程汉语,彰显了汉语言的魅力,特别是杭州口音!21世纪是中国的世纪,学习汉语对外国人很有必要;言犹在耳,李兰娟院士讲课就是一个鲜明的例子.

1900/1/1 0:00:00近日,与美股趋同,BTC出现今年单日的最大跌幅,但黄金价格依然单边上涨。 于此同时,霍尼韦尔宣布在量子计算领域取得突破,将提升量子计算机的性能,将在未来三个月内发布全球最强大的量子计算机.

1900/1/1 0:00:00在英国游学期间,与我们寄宿在同一个家庭里的是一个美国老奶奶。起初我以为他是这家女主人的妈妈,后来女主人maria告诉我她也是来伦敦旅行临时寄宿在这的.

1900/1/1 0:00:00《早秋,清晨》 灰蒙蒙的天, 仿佛一双没有睁开的眼……有一丝浑浊,声音 | Blockstream CEO:BTC是每个人都垂涎的数字黄金:Blockstream创始人兼首席执行官Adam Ba.

1900/1/1 0:00:00桂林自古便有“甲天下”的美誉,这一片享有盛誉的山川。在国人心中,是山水交融的最高境界,是世外桃源的最佳写照,也是一生中必去一次的地方.

1900/1/1 0:00:00圜钱是战国中晚期的青铜铸币,是一种进步的铸币形式。最早的圜钱产生在经济制度较为先进的魏国。如面文“垣”、“共”字等.

1900/1/1 0:00:00