信贷总量结构持续好转,经济恢复基础进一步巩固

2023年3月货币数据点评

核心观点

一、受实体需求回暖、银行竞相降低贷款利率、增加信贷供给等因素影响,3月社融、信贷增速再度超预期回升,信贷结构持续改善,企业、居民融资需求均明显扩张。

一是社融方面,政策有力和需求回暖支撑信贷和表外融资维持强劲增长,是本月社融走强的主因。一季度国内社融增量已达到2022年全年增量的45%,较去年同期同比多增2.47万亿元,将对未来实体经济恢复形成有力支撑。

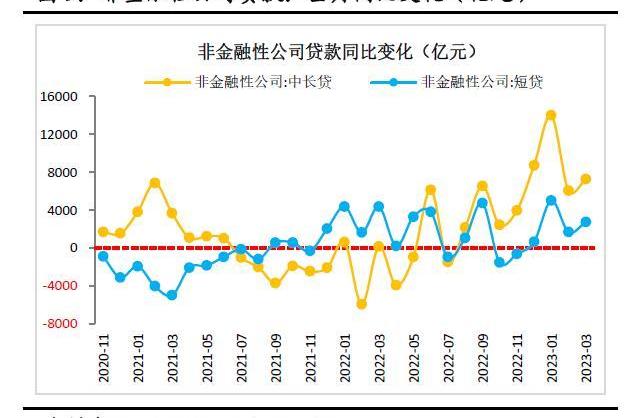

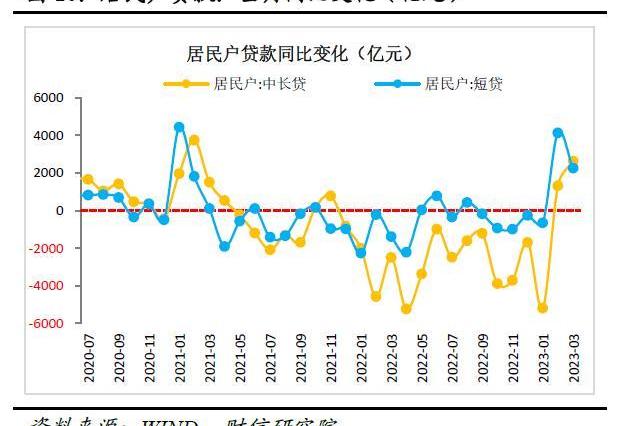

二是信贷方面,信贷总量与结构持续好转,企业、居民融资需求均明显扩张。3月份人民币贷款增速升至11.8%,创下近17个月新高,实体信用扩张持续加快。结构上,受益于需求回暖,银行降低贷款利率、增加信贷供给,年内企业短贷和中长贷连续3个月保持同比多增,中长贷自去年8月份以来累计同比多增约5.1万亿元,贡献显著;同时3月居民短贷、中长贷均同比多增较多,反映出居民消费、购房需求均明显改善。

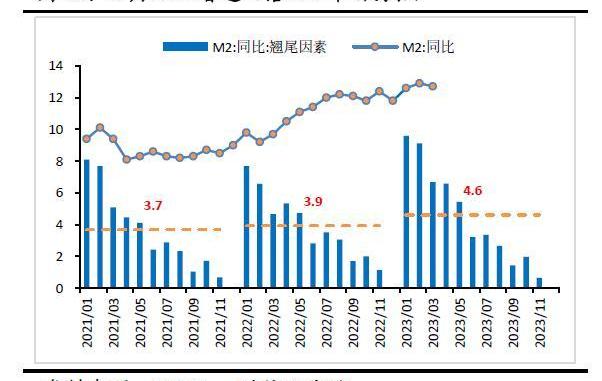

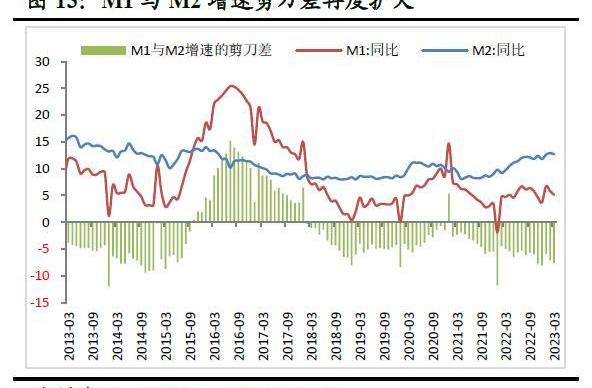

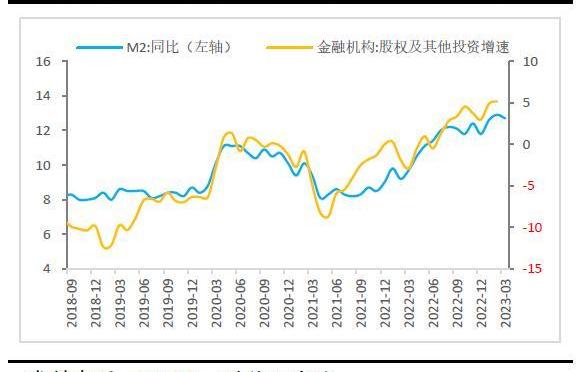

三是货币供应方面,M2增速较上月小幅回落0.2个百分点至12.7%,主因高基数和财政支出偏慢,但信用扩张加快支撑M2增速仍维持在偏高水平。M1增速较上月回落0.7个百分点至5.1%,主要与企业盈利下降导致现金流恢复仍偏弱相关,预计随着经济恢复、房地产景气度回升,未来M1增速总体或趋于改善。

二、预计货币政策维持流动性合理适度,短期内降息、降准概率偏小

一是预计货币政策有望继续保持流动性合理充裕,为处于恢复初期的经济保驾护航,尽管信贷供给“有力”的力度会季节性趋降。二是一季度金融数据爆棚预示着实体需求已在恢复途中,加上政府工作报告定下的GDP增速目标较保守,3月已如期降准25BP,低利率的结构性货币政策工具投放一定程度上能发挥替代降息的作用,预计短期内降息和再度降准的可能性均偏小。三是预计结构性货币政策继续聚焦稳住地产融资,加大对普惠、科技、绿色领域支持力度。

Cathie Wood:Grayscale将赢得诉讼,Coinbase是最合规友好的交易所:金色财经报道,ARK Investment Management首席执行官Cathie Wood对彭博社表示,她认为 Grayscale 将赢得与SEC的诉讼,而Coinbase是最合规友好的交易所。[2023/8/8 21:31:01]

正文

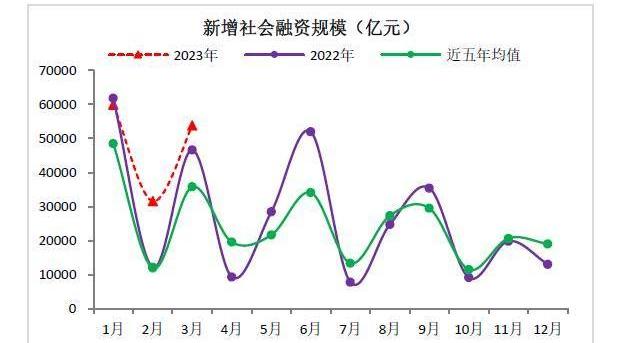

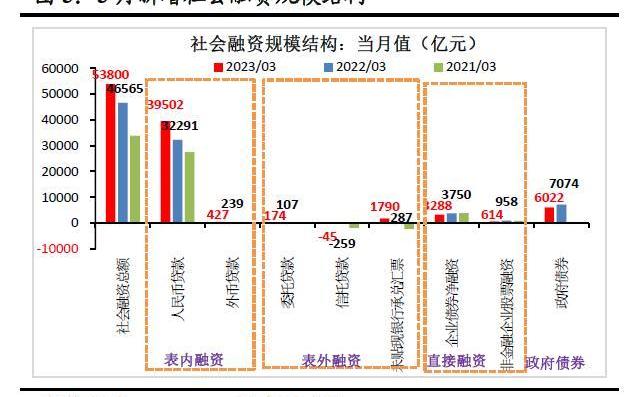

事件:2023年3月份社融增量为5.38万亿元,比上年同期多增7079亿元;新增人民币贷款3.89万亿元,比上年同期多增7497亿元;货币供应量M1、M2分别同比增长5.1%、12.7%,增速较上月末分别低0.7和0.2个百分点。一季度,社融增量累计同比多增2.47万亿元,新增人民币贷款累计同比多增2.27万亿元。

一、政策有力和需求回暖支撑表内外信贷强劲,是社融走强的主因

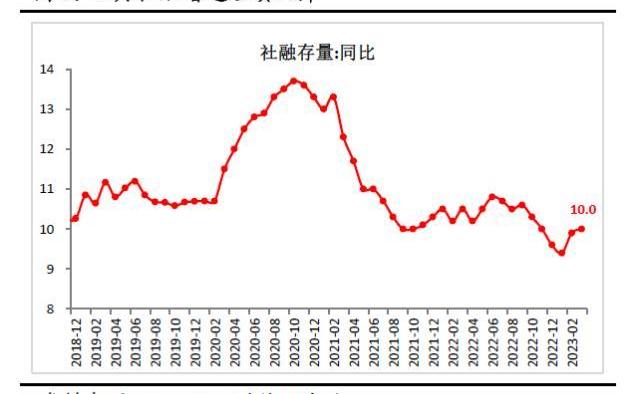

3月份社融增量为5.38万亿元,比上年同期多增7079亿元,继续超出市场预期;社融存量增速为10.0%,较上月提高0.1个百分点,连续两个月回升。分结构看:

信贷和表外融资是支撑社融走强的主因。一是受实体需求回暖,银行竞相推出低息信贷产品,3月降准释放低成本资金,以及稳增长、稳地产等政策持续发力显效等因素的影响,本月新增人民币贷款同比多增7211亿元,基本上贡献了全部的社融同比增量,毫无疑问是社融走强的主因。二是随着资管新规过渡期结束后,非标压降任务告一段落,加上国内货币投放偏宽松,以及房地产、基建融资需求回暖,表外融资由负转正同比多增较多,也是社融改善的重要原因。如3月份表外融资同比多增1784亿元,其中未贴现银行承兑汇票、信托贷款、委托贷款分别多增1503亿元、少减少214亿元和多增67亿元,受益于表内票据融资转向表外、地产和基建融资需求回暖,前者改善最为显著,为主要贡献力量。此外,随着美联储加息步伐放缓、美国市场利率有所回落,本月外币贷款同比多增188亿元,近1年来同比变化额首次由负转正,但恢复力度总体仍偏弱。

俄央行副行长:CBDC的整合可以真正取代SWIFT:金色财经报道,俄罗斯央行第一副行长Olga Skorobogatova谈到了俄罗斯央行数字货币(CBDC)的计划,她表示,尽管俄罗斯的CBDC主要被视为国内支付和转账的零售工具,但长期以来一直对跨境应用感兴趣,以减少其对以SWIFT和西方清算所为代表的美国主导的金融体系的敞口。最重要的是两个或多个国家之间达成协议,但如果达成这样的协议,那么数字货币的整合就可以真正取代SWIFT,因为有关数字货币的支付和信息将在与现在完全不同的结算基础设施。

试点将于2023年至2024年间进行,但这只会涉及13家银行以及有限数量的客户和交易。由于某些法律有待通过,审判已被推迟,但应该在本月底左右开始。金砖国家的共同货币可能是一个突破,可以大大简化我们经济体之间的结算。但这并不容易,这是一个漫长的过程。[2023/7/7 22:22:54]

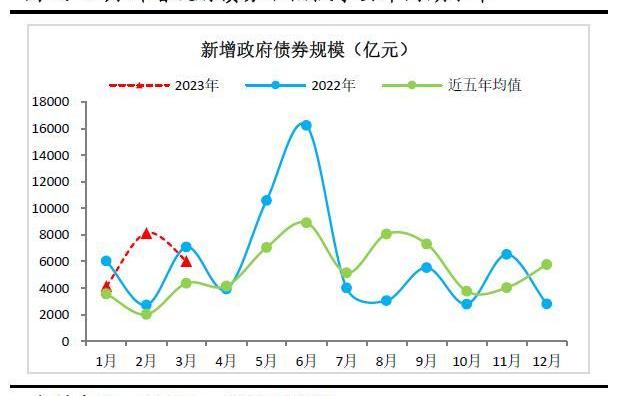

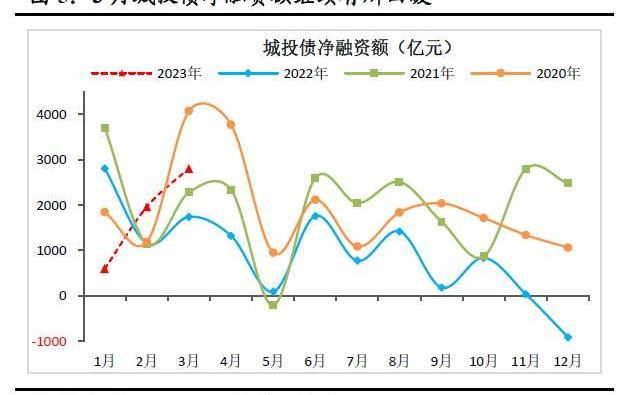

政府债券、企业债、股权融资均对社融形成一定拖累。一是受去年同期基数偏高和上月政府债券发行大超季节性同期均值对本月存在一定透支效应影响,3月政府债券同比减少1052亿元,对社融形成一定拖累,但根据2023年政府工作报告安排,今年新增政府债券规模较2022年有所增加,总体有利于社融改善。二是受城投偿还有息债务、借新还旧压力增加,以及基建融资需求增多等因素影响,年内城投债净融资额连续3个月回暖,本月同比多增超1000亿元,对企业债形成重要支撑;但近期银行竞相低价放贷挤占了部分信用债融资需求,加上企业信心恢复需要一定时间,出口回落、PPI降幅扩大导致企业盈利下降,3月企业债券净融资额总体同比减少462亿元,1-3月份累计同比少增4718亿元。三是受海外银行业流动性风险事件扰动和资本市场波动仍大等因素影响,非金融企业股票融资同比减少344亿元,连续6个月同比减少,持续对社融形成负面冲击。

Web3玩家共创游戏创企Strider融资550万美元:2月21日消息,Web3玩家共创游戏初创公司Strider完成550万美元融资,Makers Fund和Fabric Ventures领投,Shima Capital、Sfermion、Magic Eden和数家基金参投,截止目前该公司的融资总额已达到850万美元。

Strider联合创始人Andrew N. Green曾是知名风投a16z合伙人,他们最初希望构建一个DAO,由代币持有者共同治理基于故事驱动的游戏社区,但后来开始回归游戏本源,据悉目前已建立了一些早期加密基础设施,以支持内容所有权和加密货币奖励。(Venture Beat)[2023/2/21 12:20:04]

从1-3月份累计数据看,一季度国内社融增量高达14.5万亿元,为2022年全年增量的45%,较去年同期同比多增2.47万亿元,其中新增人民币贷款同比多增2.36万亿元,贡献率高达95.6%,是绝对的支撑力量。随着货币政策靠前发力,年内社融、信贷的持续大幅高增,预计将对实体经济加快恢复形成有力支撑。

二、信贷总量与结构持续好转,企业、居民融资需求均明显扩张

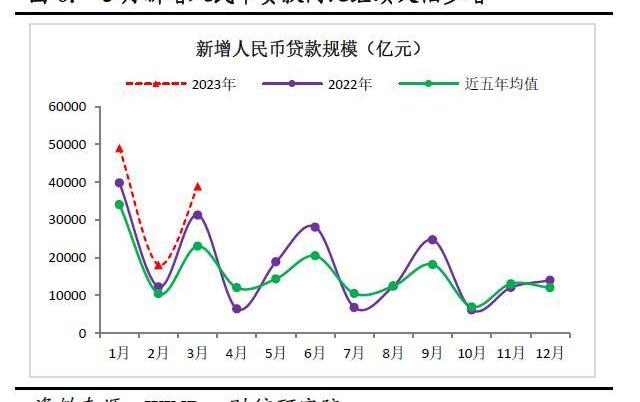

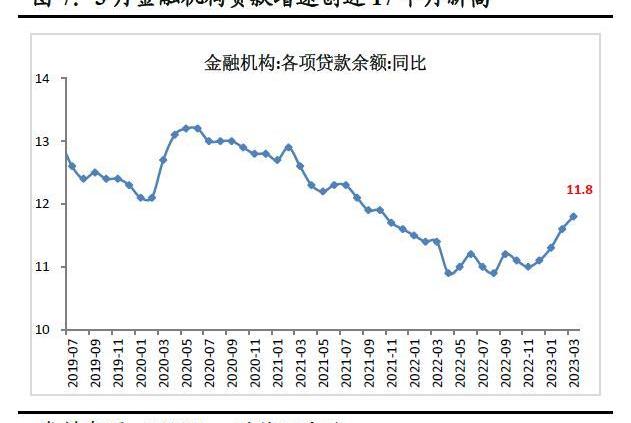

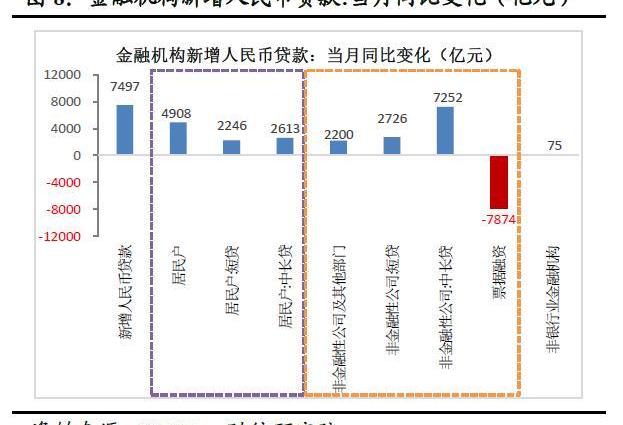

3月份金融机构新增人民币贷款3.89万亿元,比上年同期多增7497亿元,持续大幅高于历史同期水平,也继续超出市场预期;各项贷款余额增速为11.8%,较上月提高0.2个百分点,创下近17个月新高,实体信用扩张持续加快。同时,信贷结构持续好转,企业短贷、中长贷延续高增,居民部门贷款加速回暖,反映出企业投融资意愿增强,居民消费和购房需求亦明显升温。

稳定币协议Helio已在公开市场上回购了价值300万美元的HAY代币:12月8日消息,稳定币协议 Helio在官方推文中表示,已经通过第一批回购启动了 HAY 代币的坏账回收流程。目前已经回购了价值 300 万美元HAY,回购还在进行中,团队将在第一批回购完成后分享相关地址。

此前,区块链基础设施平台Ankr表示将拨款 1500 万美元来回购因黑客攻击导致的市场上增发的HAY,且与Helio一起协作处理因此次攻击所造成的坏账。[2022/12/8 21:29:50]

企业端:需求回暖和银行供给偏宽松支撑短贷、中长贷延续高增,票据融资持续收缩。3月份,非金融性公司及其他部门贷款高达2.7万亿元,同比多增2200亿元。其中,受央行引导金融机构扩大中长期贷款占比和票据利率回升较多等因素影响,企业票据融资同比大幅减少7874亿元,一季度月均减少约6000亿元;受益于银行供给端较为宽松和实体需求回暖的共同作用,企业短贷、中长贷分别同比多增2726亿元、7252亿元,两者均继续延续高增态势,后者自去年8月份以来累计同比多增约5.1万亿元。

企业短贷、中长贷同比持续大幅高增,原因有五:一是随着年初货币信贷形势分析会明确要求靠前发力,多地银行竞相推出大量低息信贷产品,有力撬动了大量潜在融资需求,如目前部分地区优质企业贷款利率甚至与LPR利率出现倒挂。二是3月降准和保交楼贷款支持计划、科技创新再贷款、设备更新再贷款等结构性货币政策工具持续投放,向银行释放了大量长期限、低成本资金,进一步提振了银行放贷意愿,为企业提供了充裕的低成本资金。三是开年各地掀起新一轮“全力拼经济”热潮,基建、制造业贷款需求大概率均保持强劲增长。如制造业PMI指数连续3个月维持在景气区间,相关信贷需求或不弱;同时基建投资维持高位,加上前期政策性开发性金融工具配套融资陆续落地和城投融资回暖,基建相关贷款或延续高增。四是随着房地产销售升温,企业拿地积极性提高,政策继续为房企融资护航,预计房地产相关产业链企业融资亦改善较多。五是受益于疫情对要素流动的制约减弱,国内企业复工复产、复商复市加快,服务业等受疫情冲击较大领域,自发性融资需求或边际改善较多。

北京市委书记尹力:适度超前推进算力基础设施:金色财经报道,北京市委书记尹力主持召开市委常委会会议,听取《北京市数字经济促进条例》立法工作情况汇报,指出,要统筹规划布局数字基础设施,适度超前推进信息网络基础设施、算力基础设施、新技术基础设施建设,构筑领先的技术能力支撑体系。(北京日报)[2022/11/17 13:16:46]

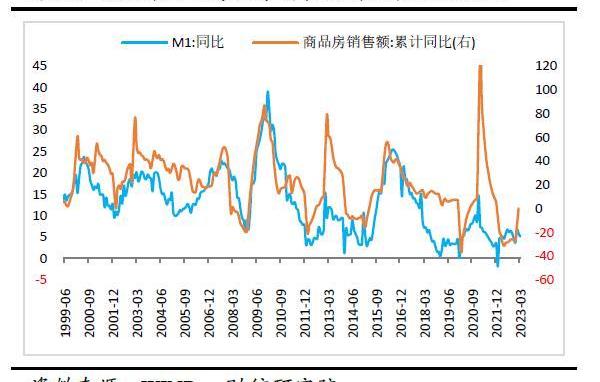

居民端:短贷、中长贷同比均大幅多增,映射居民消费、购房需求改善明显。3月份居民部门新增贷款同比多增4908亿元,连续两个月同比多增,贡献了本月信贷同比增量的60%以上。其中,居民新增短贷同比多增2246亿元,一方面可能与低利率经营贷继续置换存量房贷相关,另一方面也与国内疫情基本结束后人员流动明显加快和各地积极推出促消费举措,居民消费需求持续回暖存在紧密联系。同时,3月居民中长期贷款新增6348亿元,为近1年来单月最高值,同比多增2613亿元,明显改善,主要与稳楼市政策密集出台,多地房价止跌企稳,房地产销售明显回升密切相关,如2、3月份30大中城市商品房成交面积增速持续保持30%以上,升温势头较足。

从1-3月份累计数据看,一季度新增人民币贷款同比多增2.27万亿元,扩张势头明显。其中,企业短贷和中长贷分别同比多增约9400和27300亿元,是主要贡献力量;居民部门短贷同比多增约5700亿元,中长贷累计同比仅减少1258亿元,降幅较去年四季度明显收窄,表明居民部门信贷亦呈现出较为喜人的改善势头。

三、高基数拖累M2增速小幅回落,企业盈利下降导致M1增速走低

3月末M2同比增长12.7%,较上月小幅回落0.2个百分点,原因主要有四:一是去年同期基数抬升不利于M2增速回升,如2022年3月M2增长9.7%,较上月提高0.5个百分点,明显不利于今年3月份M2增速提高。二是本月财政支出进度偏慢,导致财政存款同比增加13亿元,不利于阶段性增加同时段银行体系存款,对M2增速形成拖累。三是信贷扩张持续加快导致贷款创造存款的信用货币创造提速,仍对M2增速形成一定支撑。四是金融机构持续增加股权投资,也是M2增速维持高位的重要原因,如自2021年下半年以来金融机构股权投资增速持续攀升,对M2走高形成支撑。

3月末M1同比增长5.1%,增速较上月回落0.7个百分点。其中,占M1的比重超过80%的单位活期存款,其增速由2月的4.9%回落至3月的4.1%,是主要拖累因素,同期M0增速较上月还提高0.4个百分点至11%。单位活期存款增速较上月回落或主要与企业盈利下降,导致现金流短期内偏紧相关。如1-2月份全国规模以上工业企业利润总额同比下降22.9%,预计3月份在PPI降幅扩大等因素拖累下大概率维持负增长,企业盈利承压导致现金流恢复仍偏弱。往后看,房地产政策加码和经济恢复有利于M1增速回升,如历史上房地产市场景气度与M1增速走势较为一致;但出口负增长、PPI降幅扩大、企业继续去库存,拖累企业盈利仍在筑底,未来M1增速回升幅度和速度仍待观察。

3月份M1与M2增速剪刀差较上月扩大0.5个百分点,由上月的-7.1%扩大至-7.6%,修复途中继续遭遇波折,但仍好于去年底8.1%。往后看,随着实体融资需求恢复,宽货币将加快向宽信用的转化,加上企业盈利有望在二季度筑底企稳回升,预计未来M1与M2的剪刀差有望逐渐收窄。

四、预计货币政策维持合理适度,短期内降息、降准概率偏小

一是流动性方面,预计货币政策将继续保持流动性合理充裕,为处于恢复初期的经济保驾护航,但再度降准的可能性不大。一方面,1-3月份社融、信贷持续大幅增长,反映出实体需求已处于恢复途中,加上今年政府工作报告定下的GDP增速目标较保守,货币继续大幅宽松的必要性明显下降。另一方面,3月份降准如期落地,已一定程度上缓解了市场的流动性压力,下一阶段央行或主要通过加大公开市场操作维持流动性合理充裕即可,且目前国内加权平均存款准备金率已降至7.6%,降准空间日益逼仄,未来央行将更加珍惜政策空间、留有余地。

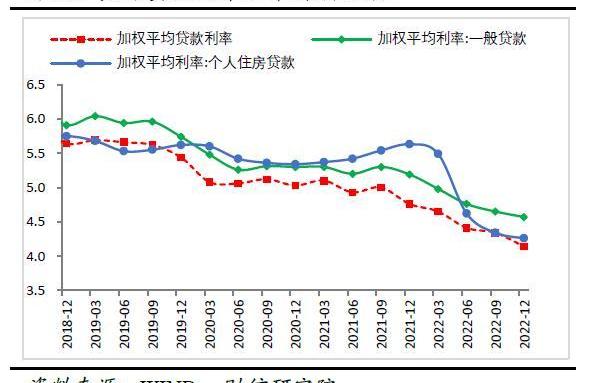

二是利率方面,预计短期内降息概率较小。一方面,央行领导多次在公开场合表示,我国实际利率总体保持在略低于潜在经济增速这一“黄金法则”水平上,当前的实际利率水平是比较合适的,向市场释放了明确的降息概率偏小信号。另外,1-3月份金融数据爆棚,预示经济有望持续恢复,进一步降低了短期内降息的概率。另一方面,低利率的结构性货币政策工具能继续发挥部分替代降息的宽松作用。近年来央行通过银行让利和推出低利率的结构性货币政策工具等方式,推动实体融资成本降幅明显高于政策利率降幅,如2022年1年期MLF政策利率仅下调20BP,同期金融机构一般贷款利率和个人住房贷款利率分别下调62BP和137BP,后两者降幅明显高于前者。未来银行让利空间虽趋于减小,但低利率的结构性货币政策工具继续投放,能降低银行获取长期资金的成本,进而继续发挥替代降息的作用,推动实体融资成本下降。

三是结构性政策方面,预计继续聚焦稳住地产融资,加大对普惠、科技、绿色领域支持力度。一方面,当前我国新房销售市场恢复仍偏弱,继续加大对房地产的融资支持必要性仍强,也是支持经济好转绕不开的坎,预计未来金融对房地产供需两端的支持力度均不减。另一方面,为实现经济高质量发展,预计结构性货币政策有望继续发力重点加大对小微企业、科技创新、绿色低碳等领域的金融支持力度,但其他阶段性特征比较明显的结构性工具,将及时退出,做到有进有退。从目前已出台的结构性货币政策看,多数工具剩余额度均较为充足,未来继续投放仍有较大空间,预计普惠小微、科创和绿色等领域贷款增速有望继续保持高增。

本文源自:金融界

作者:伍超明胡文艳

在周二上午的亚洲交易时段,比特币价格突破了30,000美元的心理关口。 比特币今天终于达到了30,000美元的长期阻力位.

1900/1/1 0:00:00从2021年认识汤姆猫旗下公司人员,到该年底掏出大半身家投入其中,至2022年意气风发等待暴涨,再至如今整个项目“人走茶凉”,在币圈摸爬滚打近十年的肖力,未曾想过自己也会“老马失足”.

1900/1/1 0:00:00封面图|《鱿鱼游戏》剧照 文|风马牛 1 新晋万亿首富 4月初,福布斯发布2023年全球亿万富豪榜,整天「搞事情」刷屏的埃隆·马斯克个人财富下降18%,让出首富之位.

1900/1/1 0:00:00虚拟币是一种基于密码学技术的数字货币,可以在互联网上进行交易和支付。虚拟币的流通和交易不依赖于中央银行或政府机构,而是通过分布式账本技术来实现交易双方之间的信任和安全.

1900/1/1 0:00:00慕尼黑会议结束后,以希特勒为代表的纳粹党高层深知“无英格兰”政策不能够长久地实施。所以纳粹德国自慕尼黑会议结束后就逐步转变对英态度,对英国的外交政策开始走向对抗阶段.

1900/1/1 0:00:00甲醛”关乎民众生命安全,“甲醛超标”一直以来都是普罗大众所关注的热点问题之一,大多数也会将甲醛和“白血病”挂钩。白血病又叫血癌,是一种严重威胁人体生命健康的身体疾病.

1900/1/1 0:00:00