撰文:DevinGoodkin,GammaSwapCo-Founder

编译:PengSUN,ForesightNews

首先,我将介绍作为跟踪流动性池表现指标的隐含波动率,这与个人投资者在决定提供流动性时参考的典型APY指标相对应。简单起见,我将专注于恒定函数做市商,如UniswapV2。大多数个人投资者通过APY来衡量流动性池的表现。新项目喜欢宣传其高达两到三位数的收益率来吸引流动性,然而,这是判断流动性池表现的错误指标,因为这没有考虑到波动率。

观点:调查显示政府禁令和法规是比特币最大风险:加密货币分析师PlanB发推表示,最新的民意测验结果显示大多数人(34 %)将政府禁令或法规投票为最大风险,其次是量子计算和中国的集中采矿。[2020/12/10 14:50:11]

为了理解流动性头寸与期权类似的原因,让我们来看看传统金融的期权操作方式。期权是一种合约,买方有权在到期日之前或当天以预定价格购买或出售资产,但这并非是强制性的。当标的资产价格变为货币时,期权获得巨大价值的可能性被称为期权性风险,这就是为什么在判断期权作为投资的潜力时,期权的价格是一个无关紧要的指标。

观点:美国货币监理署发布稳定币指南有利于金融创新:据此前报道,根据美国货币监理署(OCC)上周发布的新指南,美国联邦特许银行和联邦储蓄协会可以为稳定币发行商持有储备金。该决定适用于与“单一法定货币” 1:1挂钩的稳定币。

CoinDesk文章称,这对市场很重要。首先,这标志着监管部门越来越接受稳定币。OCC正在向银行发出信号,稳定币活动是合法的,储备账户将得到与其他任何账户一样的联邦保护。这可能会激励银行积极寻求稳定币业务,并以此扩大其客户基础和他们在加密市场的份额。由于市值第二大稳定币USDC目前的主要使用案例之一是从DeFi平台获取收益,这可能是传统金融开始以开放的态度看待区块链金融应用程序正在进行的创新所需的激励。新型储蓄产品可以吸引新客户,这反过来又可以加速传统银行业的转型。

这也可能鼓励新型稳定货币发行商进一步创新。对于在这个行业工作的人来说,似乎稳定币发行商s无处不在。然而,从外部看,它们中的大多数要么很小,要么是离岸的,要么两者都有。除了由Coinbase和Circle于2018年成立的USDC发行商CENTRE Consortium的成员之外,很少有大型美国公司在该领域开展商业活动。[2020/9/28]

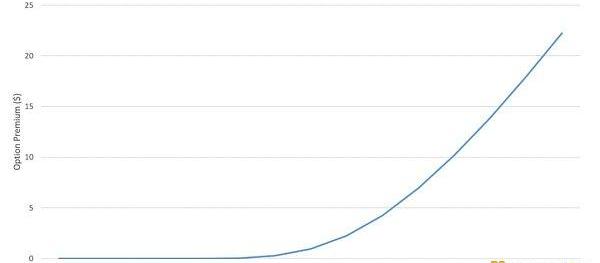

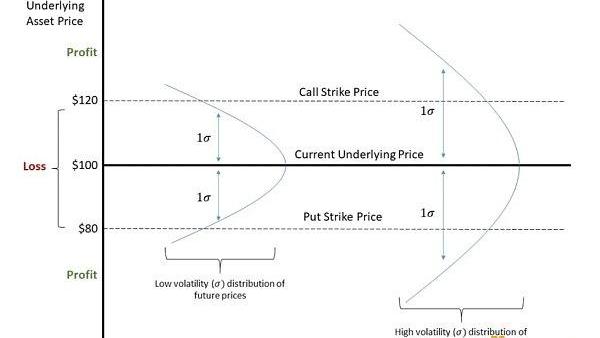

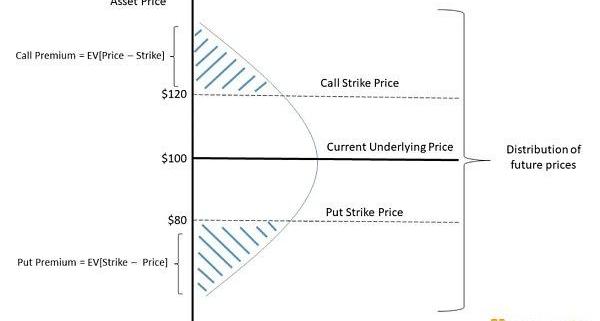

相反,最重要的指标是期权到期时实值期权的概率。在某种假设下,这一概率可以用资产的波动率来衡量。在传统金融中,BlackScholesModel是最常用于期权定价的模型。对BSM的解释超过了本文的范围。从本质上讲,BSM模型确定了驱动期权价格的标的资产和期权合约的特征。它最重要的推断是标的资产的波动率是决定期权价值的最重要因素。因为波动率越大,期权到期时赚钱的可能性就越大。

观点:由于美元货币供应扩张,巨鲸明显增持比特币:加密货币分析师Willy?Woo今日在推特上评论称,许多人看了比特币的价格,怀疑这是一种对冲。高净值个人和基金肯定认为这是真的,并用真金白银押注于此。由于最近一轮的美元货币供应扩张,巨鲸明显增加了他们持有的比特币。[2020/9/8]

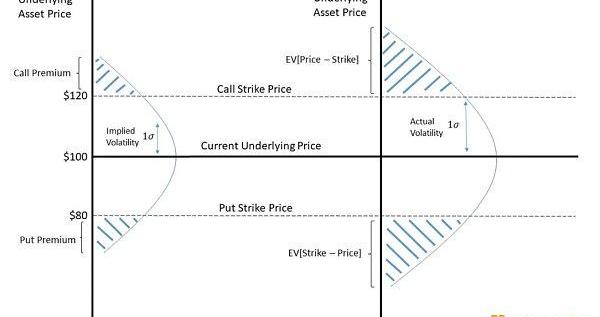

就隐含波动率而言,价值是指权利金所隐含的波动率。在无套利原则下,权利金应该被正确定价,一个追求利润的交易者会假设期权的权利金要大幅高于或低于均值价。

观点:受疫情影响私人投资者减少,中东欧的初创企业开始转向公共资金:斯洛伐克区块链初创公司Alftins的私人支持者因新冠疫情在3月退出融资交易时,它还有其他选择——公共资助的风险投资公司Crowdberry。Crowdberry设法在第二轮谈判中获得更好的条款,Alftins得到所需的资金。Alftins创始人Richard Fetyko称,这是阻力最小的途径,Crowdberry是非常好的战略合作伙伴。Alftins正在开发数字资产在线交易平台。

该事件突显出,随着私人投资者从该地区的初创企业领域撤退,一些公共支持的风险投资公司正加紧努力,将种子资金流向波兰、捷克、斯洛伐克和匈牙利等国家的初创企业。Crowdberry合伙人Michal Nespor称,许多新兴公司将别无选择,只能动用这些资金,因为私人资金将因疫情而非常谨慎。

在疫情爆发前,中东欧许多初创企业更青睐私人投资者,他们通常会提供更好估值,并与硅谷等地的全球投资者建立联系,以便日后进行更大规模融资。但随着私人种子资金枯竭,他们越来越多转向公共资助,因为希望跟随波兰在线市场Allegro、罗马尼亚软件公司UiPath和富时100成员Avast的脚步,打造下一个独角兽。(路透社)[2020/7/31]

观点:比特币市值占比或将暴跌,另一个山寨币季节可能即将到来:加密货币交易员Scott Melker在最近的推文中称,比特币的主导地位“悬在悬崖边上”,如果它崩溃了,可能标志着另一个山寨币季节的开始。根据CoinStats数据,比特币的市值占比目前为64.5%。与5月中旬相比,该数据已下跌近2.5%,Melker公布的图表显示,该数据正处于重大崩溃的边缘。

比特币的主导地位目前比去年9月2日的73.1%下降近10%。由于以太坊在2020年初的强劲表现,比特币的主导地位在1月6日跌至70%以下,并且没有成功地恢复到这一水平。5月份,许多中等规模的山寨币以及Cardano(ADA)表现很好,后者是第十大加密货币,市值超过21亿美元,在一周内(从5月28日到6月4日)上涨65.6%。2018年1月,比特币的主导地位跌至33%的历史低点,当时投资者在大规模投机性加密泡沫的高峰期向山寨币投资。(U.Today)[2020/6/18]

也就是说,相对于标的资产在整个期权有效期内将实现的实际波动率而言,期权的隐含波动率过高或过低。实际波动率被称为期权实际波动率或RV。对这种实际波动率的一个估计通常是资产的历史波动率。还有很多其他方法来估计波动率,譬如,相对于市场预期,能够预测宏观经济或某些事件。

重点是,在期权交易时,相对于实际波动率的隐含波动率才是最重要的指标。鉴于确定期权价值的最佳方式是资产的预期波动率,聪明的交易员可能会寻求只交易由期权权利金所隐含的波动率。

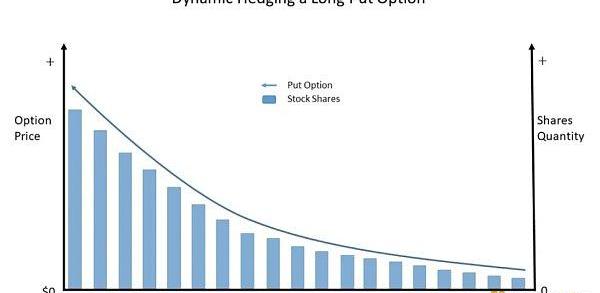

只要历史波动率低于他卖出期权时的隐含波动率,或者历史波动率高于他买入期权时的隐含波动率,那他就会盈利。做到这一点就是通过Delta对冲策略来对冲标的资产价格变动的影响。期权的Delta是指期权价格相对于标的资产价格变化的变化。重点是买入或卖空标的资产,其数量与期权的Delta值相反,以对冲价格的变化。

这样一来,期权交易商仍然会存在受期权波动率影响的主要风险。然而,当标的资产价格变化时,期权的Delta值也会发生变化。这种风险被称为gamma风险,这是期权价格相对于资产价格的二阶导数。

因此,为了解释gamma风险,期权交易者会进行动态对冲,尤其是对冲基金和做市商。也就是说,每当标的资产价格发生重大变化时,它们就会持续重新对冲其Delta风险。一段时间后,它们调整与标的资产的对冲以匹配新的Delta。这就导致了这样一种情况:当标的资产价格上涨或下跌时,期权交易者必须买入更多的标的资产以保持Delta中性。

动态对冲的目标是在相反方向上重复期权的Delta回报,以对冲标的资产价格涨或跌的风险。因此,期权交易者只存在波动率风险,譬如BSM模型中定义的Vega风险。

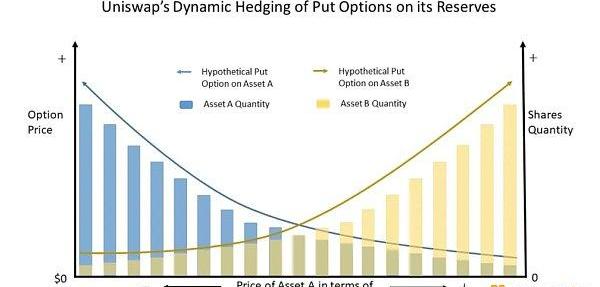

如果你是一个敏锐的观察者,你会意识到每当基础资产价格发生变化时,Uniswap都会动态地对冲流动性池。当价格上涨或下跌时,Uniswap会对流动性池的交易对资产分别进行增减。

因此,Uniswap算法通过动态对冲,重复其持有的储备资产的多头看跌期权的负Delta,其运作方式是通过激励外部交易者通过与其他交易所的价差来调整储备数量。

在下图中,当资产A的价格下跌时,Uniswap增加对资产A的多头敞口,以对冲资产A的假定多头看跌价值中不断增加的Delta值。当资产A的价格下跌时,资产B的价格上升,反之亦然。

由于Uniswap是动态对冲其资产储备的假定看跌期权多头的风险,那么它基本上总会进行相反的交易。因此,在任何时间,Uniswap都持有其资产储备的看跌期权头寸。当流动性提供者向一个池子中增加流动性时,他们就会存在内嵌于流动性池的空头期权风险。与传统的期权相比,这些期权非常独特。

撰文:JackInabinet经过漫长的5个月,以太坊的下一次重大网络升级已在眼前!9月中旬,合并的成功实施意味着以太坊完成了期待已久的从工作量证明到权益证明的过渡,能源消耗减少了99.95%.

1900/1/1 0:00:00在两千多年前春秋战国时代,我们的祖先就想明白了一个大道理,记录在《左传》当中:国之大事,在祀与戎。对一个国家来说,真正算得上大事的就是祭祀活动和军事行动.

1900/1/1 0:00:00从2020-2021年整个大牛市周期中,市值前600的加密货币中,诞生了61个百倍以上的项目。今天我们来看看它们有什么特征、属性,并对我们即将到来的2023-2025新周期有什么启示!(由于数据.

1900/1/1 0:00:00大热的ARB马上上线,这次市场终于回归理性,看了眼大概各种估值模型,基本挺合理,100-200亿中枢,差距不大,可参考其他数据.

1900/1/1 0:00:00原文作者:AmbcryptoSuzukiShillsalot原文编译:PANews硅谷银行倒闭导致美元稳定币?USDC?上周末出现脱锚并一度跌至?0.87?美元低点.

1900/1/1 0:00:00头条▌?美国财长耶伦:国会采取行动暂停或提高债务上限“至关重要”金色财经报道,美国财长耶伦表示,现在决定监管变革还为时过早,需要重新审视当前的银行业监管.

1900/1/1 0:00:00