作者:FrogsAnonymous,本文由DeFi之道编译

当今市场上不乏DeFi协议,并且有大量机会通过为它们提供流动性来赚取收益。UniSwap、Balancer和Curve等“老牌”协议,开创了现在几乎所有AMM协议都使用的恒定乘积做市商模型和StableSwap不变量。他们的主张很简单:用户提供流动性,当池子被用来交易时,每个协议根据这些公式分配费用。

然而,使用这些不变量的LP会注意到一个关键问题:价格变化会导致损失,而费用一般无法弥补。这种利润损失——无形的,但可衡量的,被称为无常损失。那么,当你可以通过简单的持有和出售获得更多收益时,为什么还要提供流动性呢?

如果我们能改变这个想法,让自己从这种最初的损失中获利呢?如果我们能够利用这一现象,在更广泛的多/空策略中作为一个有利可图的对冲呢?

这一切都可以通过我称之为“LPDiving”的技术来实现。为了更好地理解它,让我们先回顾一下无常损失的基础知识。

无常损失

无常损失是一个相当简单的概念,但其含义是可怕的:持有和出售资产比将其部署在流动性池中并收取费用更具收益性。这是因为两个池子里的资产之间的价格差异造成了损失。那么,无常损失更准确地描述为差异损失。

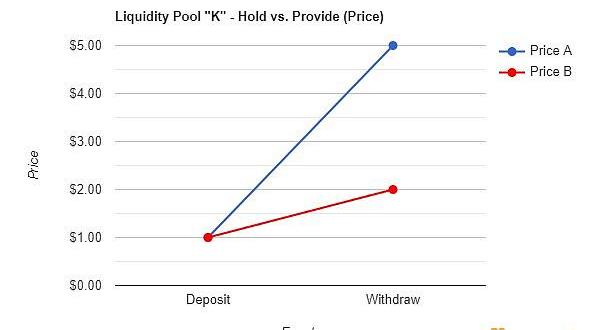

以LP池K中的两种资产为例,它们的可变价格升值不受AMM/LP本身的影响。想象一下,你投入了:

500个代币A,价格为1美元

500个代币B,价格为1美元

以1000美元的价格存入1000个代币

现在,考虑一种情况:

代币A从1美元增加到5美元

代币B从1美元增加到2美元

最终价值为3500美元

合理的假设是,存款人以后可以在价格升值或贬值后以1:1的比例提取存款,就像买入并持有一样。500个代币A,500个代币B。

但是,这不会发生。这个池被指示根据预言机价格以及每当交易通过它们进行做市。因此它的名字——恒定乘积做市商。

除非两种资产有足够强的相关性,以至于每种资产的价格delta相等,否则每当价格出现分歧时,储户就会提取不规则的数量。实际上,存款人将提取:

恒生电子:联盟链的创新空间应集中在如何更好地服务中小和小微企业方面:金色财经报道,6月23日,恒生电子区块链发展部运营经理林晗做客金色财经举办的“联盟链-创新场景应用的偶然与必然”为主题的金色沙龙第64期活动。林晗表示中国的区块链研究和专利成果,从一开始就比较集中在区块链技术的应用和落地,也就是产业区块链方面。现阶段联盟链适用于与具体细分产业相结合的场景,比如说产业金融领域,例如产业金融区块链平台范太链。联盟链的创新空间应是集中如何利用区块链解决小微企业的信任问题、更好提升小微企业运营效率来开展。因为区块链能解决的一个核心痛点是信任问题,与本身就具有信任背书能力的大企业相比,在产业中往往是小企业才需要解决信任问题。区块链作为一种划时代意义的记账技术,其最大的价值是应该被用来与实体产业结合,促进社会发展。[2021/6/23 0:00:23]

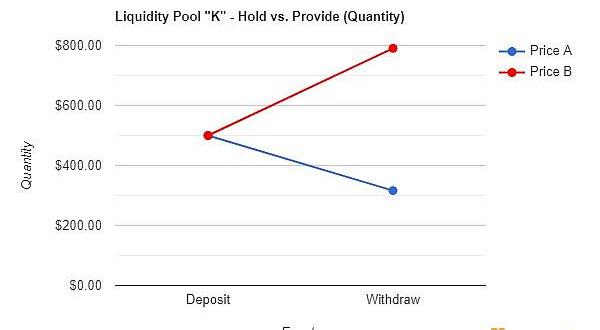

316.23个代币A,价值1581.14美元

790.57个代币B,价值1581.14美元

如果存入,最终价值为3162.28美元

存款人经历9.65%的无常损失。

A.1-持有与提供的对比

A.2-持有与提供的比较

A.3-持有与提供的对比

这个利润明显低于完全不提供流动性所能获得的利润,这往往会使池子里的存款人首先不愿意存款。许多协议试图通过发放来激励流动性,作为向储户支付费用的一种方式,但这些费用几乎总是不能弥补价格差异带来的损失。

海德薇格:我很期待看到 数字货币将如何改变人民币支付市场:第十七届中国国际金融论坛于2020年12月17日-18日在上海举行。主题为“数字经济时代的金融服务”。国际银行业联合会(IBFed)总裁海德薇格?挪伦斯视频参会并致辞时指出:金融稳定委员会正在监测大科技公司的创新和金融稳定风险,并且已经发表了很多关于该主旨的文章,例如在2020年10月13日发表的一篇文章中,就提出了关于全球稳定币的10个高层建议。考虑到创新的规模之大,监管机构和监督机构都需要拓宽自己的视野,并且彼此之间开展更多合作。

中国监管机构一直在积极加强监管,以便随时应对大科技公司所引起的市场变化。例如,去年,中国人民银行就起草了相关规则,要求将银行和金融服务与金融控股公司旗下的科技公司分离,并对这些科技公司进行监管。 现在,要求支付公司必须有100%的存款准备金。

中国还率先推出了由国家信用支持的数字货币。我很期待看到这些数字货币将如何改变中国国内和境外的人民币支付市场。(新浪财经)[2020/12/17 15:29:42]

考虑一下:协议是否有能力向每个存款人支付差价——在上面的例子中是337.72美元?通常情况下,作为费用支付的代币通过分配膨胀的低成本供应来补偿,这通常会迫使储户简单地重新复合所赚取的边际利润。对无常损失的受害者来说,这是个小小的安慰!

颠覆想法

这就是为什么不鼓励将超过一种资产集中在一起的核心原因——它增加了做市商的复杂性。此外,根据利润不断地重新分配资产,使得储户很难预测他们是否能通过领取LP代币来拿回他们的钱。

然而,在观察AMM行为时可以看到一个独特的价值记录。再看看我们前面提到的例子的结果。

316.23个代币A,价值1581.14美元

790.57个代币B,价值1581.14美元

请注意,虽然A和B的价格相同,但提取的代币数量不同。我们从500个代币B开始,现在有790.57个。自动做市商的效果是存款人用A的股份换B的股份,而这两种资产的价格都会随着时间的推移而上涨。随着它们之间的价格出现分歧,我们利用我们对A的分配,将更多的股份分配给B。

那些从事流动性池工作的人可以应用一种更复杂的方法,通过利用重新分配机制,从基于CPMM的LP中获利,我称之为“LPDive”的一种相互作用。

摩根溪联合创始人:真正考验是如何在未来10年持有BTC并保护其安全:摩根溪联合创始人Jason Williams刚刚发推称:“如果你现在有了比特币,你已经完成了简单的部分。真正的考验是如何在未来10年持有和保护它的安全。比特币将重塑我们所知道的一切。我真的不认为我夸大了这句话。”[2020/11/7 11:57:03]

初学者的高级流动性

这个概念相当简单:将资金存入流动性池,然后在价格出现分歧时提取资产。然后,为数量较多的资产建立一个多头头寸。

盈利的跳水源于利用差异损失的现象。核心押注是,在分歧之后,多头资产头寸的升值速度是指数化的,收益大于持有或存款。对于常见的代币LP设置,本文提供了两个例子:代币稳定池的CompressionDive,以及Token-TokenPool的TwinDive。

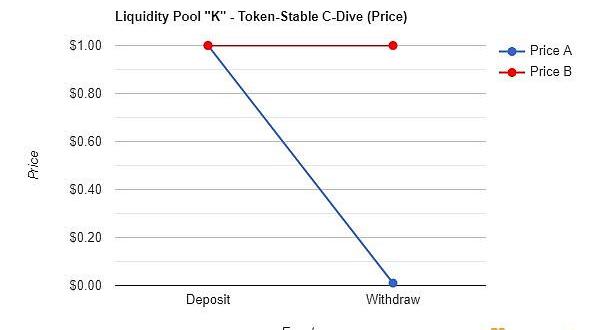

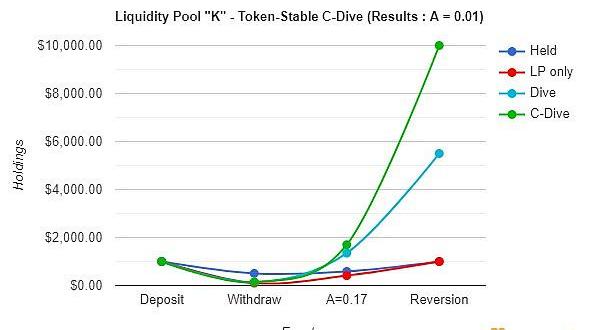

示例一:代币稳定矿池跳水

代币稳定池的工作方式就像一个原生的美元成本平均机制,在任何方向都是如此。这是对冲的核心——存入代币稳定池允许用户在上升或下降的过程中以较低的收益进行DCA,同时赚取一些费用。这将被称为压缩跳水。

让我们来看看这个例子。假设投资者LP具有:

500个代币A和500个稳定币B,每人1美元购买

该投资者使用灵活的多/空策略

投资者做多A,灵活做空B

然后,假设发生以下情况:

代币A的价格降至0.01美元

稳定币B的价格保持在1美元

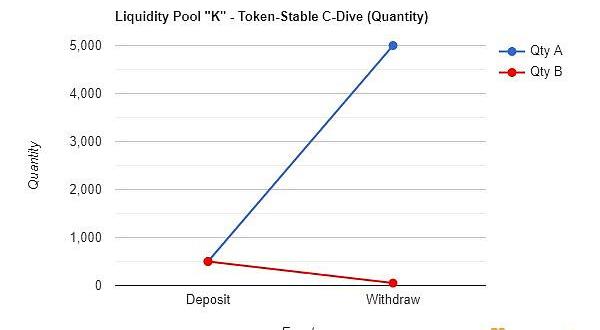

由于投资者希望在A上持有一个多头头寸,因此如果价格贬值,他们可以简单地撤回其流动性池代币K。在此示例中,当代币A达到0.01美元的价格点时,投资者退出,留下5000代币A和50个稳定币B。

D.1-压缩跳水价格变化

直播|Elsa > 区块链企业钱包如何防护数字资产安全:金色财经 · 直播主办的《 币圈 “后浪” 仙女直播周》第8期20:00准时开始,本期“后浪”仙女太壹科技 首席品牌官 Elsa将在直播间聊聊“区块链企业钱包如何防护数字资产安全”,感兴趣的朋友扫码移步收听![2020/7/12]

D.2-压缩跳水数量的变化

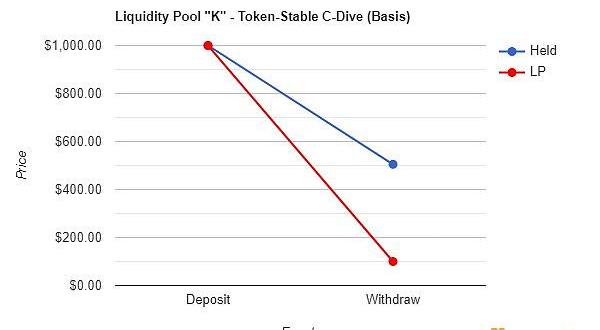

D.3-压缩跳水基础变化

其结果是存款人的损失增加了!

LP'ing给他们总共剩下了100美元,而如果他们简单地持有,他们会有505美元。对于流动性池的储户来说,这似乎是一个相当糟糕的情况,因为应计费用不能补偿这种程度的损失。

在这个例子中,无常损失被计算为80.2%,如果储户没有监控他们的头寸,净损失非常大!存款人损失惨重,他们可能会倾向于割肉。

这就是我们在这个流动性资金池中“跳水”的地方。即使池子的价格下降了,A的数量还是呈指数增长。无论他们知道与否,随着价格的下降,储户用他们的稳定币B购买了更多的A。

这里LP跳水的核心前提是:将无常损失重新规划为对代币的重新分配,相信它们会回到初始价格。投资者没有放弃代币A的头寸,而是退出以持有多头头寸。通过持有这个多头头寸,投资者实际上降低了他们的盈亏平衡价格!

存款人拥有5000个代币A

存款人有850美元的无常损失

用无常损失除以代币A的数量

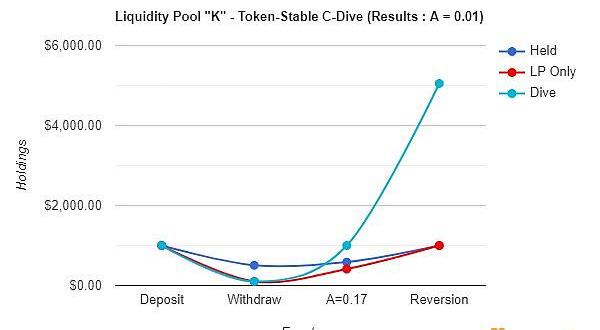

当代币A价格=0.17美元时,储户收支平衡

这就是指数收益发生的地方。在这个例子中,当代币A升值超过0.17美元时,多头头寸的风险回报率也会呈指数级增长。

声音 | V神:如何公平有效地分配资源取决于机制设计的可信度:据prnewswire消息,V神表示,好的机制应该能够给需求方分配最佳资源,无论需求方是项目、政府还是公司。如何公平、有效地分配资源取决于机制设计的可信度。虽然中心化机制仍然是常态,但这要求所有参与方都相信中心化机制能够正确运作。[2018/9/15]

D.4-A=0.01美元时的压缩跳水回归比较

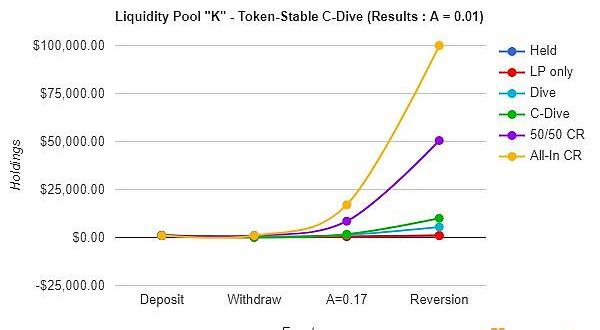

这个时候,精明的观察者可能会考虑在没有流动资金池的情况下采用这种策略:他们不再存入1000美元,而是简单地使用初始1000美元的一半或全部以0.01美元的折扣价购买100000个代币A。这种策略在没有LP的情况下表现更好,因为交易者在没有额外工具的情况下做市。

D.5-50/50或All-InPico底部交易的压缩跳水回归比较

这就引出了一个问题:当确定Pico底部是最赚钱的时候,为什么还要使用跳水策略呢?这个想法是,使用跳水策略允许投资者在功能上使用LP作为对冲工具。下行风险通过AMM的机制自然得到保护,因为确定Pico底部的时机说起来容易,做起来难。

通过整合来压缩代币价格以获得收益

我们可以通过借鉴底部做市商的思路,并在跳水策略中实施来重新平衡风险配置。那么,压缩就是行使灵活的空头头寸。

跳水者可以选择在他们立即撤出后巩固他们的稳定币B头寸,以现货价格买入代币A。在恢复到初始价格的前提下,这进一步放大了跳水策略的收益。

总结:

使用50个稳定币B增加5000个代币A的头寸

存款人现在有10000个代币A

我们仍然假设这是一个不使用集中流动性头寸的LP

D.6-压缩跳水的杠杆作用示例

这是C-Dive最吸引人的地方:最终的总头寸为10000美元,初始存款后有9000美元利润。在流动性池上使用压缩跳水策略,可以对代币A的头寸进行原生对冲,并获得类似于选择本地或pico底部的利润。

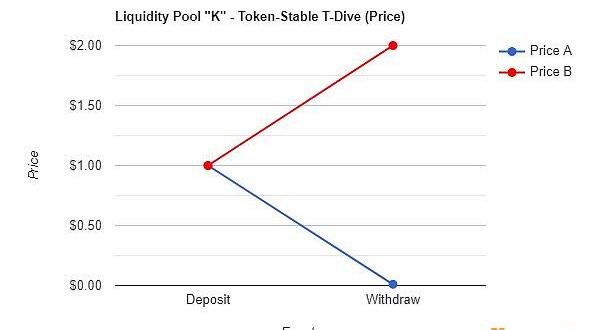

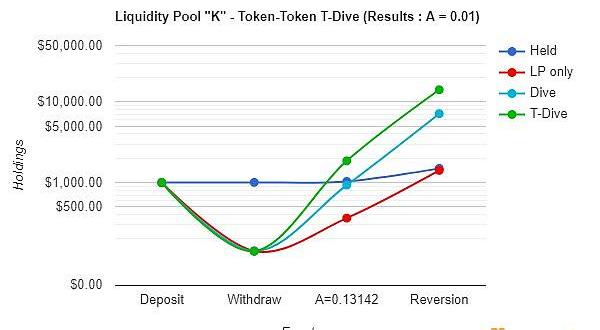

示例二:Token-TokenPoolDive

真正神奇的是当你开始处理两个具有波动性的代币时。如果使用得当,LP会你最喜欢的对冲工具。使用Token-TokenPool开始引入杠杆跳水策略,通过将一种资产与另一种资产压缩,以获得成倍的收益。

让我们假设一个投资者的投入与以前相同:

500个代币A,500个代币B——每个1美元

1000美元的初始存款

该投资者使用灵活的多/空策略

该投资者做多A,灵活做空B

然后,假设发生以下情况:

代币A的价格降至0.01美元

代币B的价格上涨至2美元

E.1-Twin-Dive价格变化

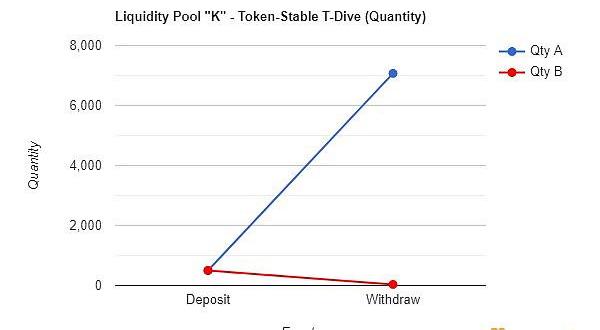

E.2-Twin-Dive数量变化

E.3-Twin-Dive基础变化

跳水退出总结:

7071.07代币A

35.36代币B

如果持有,价值1005美元

如果存放在LP中,则为141.42美元

在这种情况下,无常损失计算为85.93%-比Token-Stable池的IL高5.73%!从这个角度来看,差异损失看起来非常可怕。

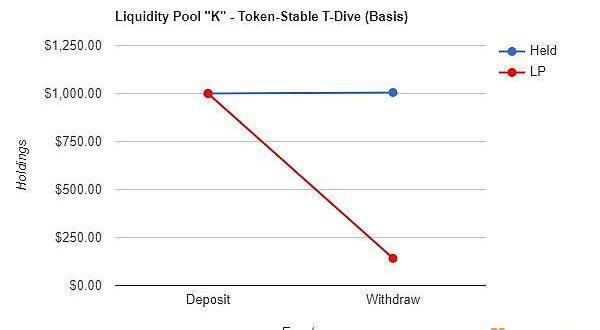

让我们评估盈亏平衡点:

7071.07的代币A需要补偿初始存款的-858.58美元的损失

存款人拥有35.36个代币B,即70.72美元

我们必须补偿代币B在回升过程中的定量IL损失,以计算收支平衡

我们从存款价值中减去代币B持有量(1000-70.72)

将此IL补偿值除以代币A的数量(929.28/7071.07)

当代币A=~0.13142美元时,存款人达到盈亏平衡

此外,储户可以通过事后立即买入来选择是否在取款时行使空头头寸。我们可以像在最初的压缩跳水法中那样,在提款时取B的价值,并以此为杠杆。这使我们的代币持有量增加了一倍,达到14,143.07。

E.4-A=0.01时的压缩跳水回归比较-使用A=0.13142作为盈亏平衡点

正如人们开始看到的那样,使用TwinDive是根据B的杠杆购买力利用压缩跳水的一种杠杆形式。这是在Token-TokenPool上使用跳水方法的严格好处。计算Token-Token双跳水策略上可用的基本杠杆的最简单方法是,将杠杆代币或代币B,在这种情况下,将其除以代币A的价格。

例如:

代币B在提款时的价格为2美元

代币A的提款价格为0.01美元

基本杠杆为200

这种策略通常被称为流动性“吸血鬼”。这是因为流动性通过代币数量有效地从储户那里获取,并根据杠杆率转移给跳水者。一般来说,这种流动性是根据其MEV提取的,也就是说它是一种有效的做空工具。

LPDive的积极和消极影响

假设价格预测有利于多头/空头投资者的方法,并且收费收益代币具有价值,那么使用跳水方法可以减轻无常的损失,并将利润复利给存款人。任何投资者都可以在任何利用CPMM不变量的LP上使用这一策略,或其一些衍生品。在集中的LP头寸上使用这种方法有额外的细微差别,一般效果因个人协议而异。

与简单的买入、持有和卖出相比,相对于协议功能允许的标准行为,LPDive自然会产生指数级的利润。规模较小的存款人可以通过这种方法获得更多利润,并且更容易在较便宜的链上进行测试。

人们更容易将AMM和LP视为原生对冲工具,而不是存款以赚取收益的工具。该工具所提供的收益过程是,自然地做空一种资产与另一种资产,一直到较低的估值,收益减少,并自动进行多空对冲策略。使用基于delta的对冲策略的基金或投资者可以将价格变化视为delta,将LP的价格/数量变化视为gamma。

对于除跳水者之外的所有其他参与者,此动作的负面影响通常都很高。从更广泛的市场环境来看,持续执行此操作会导致价格压缩或临时价格等价,以及分配给跳水者更多代币,作为承担他们跳水的任何资产风险的补偿。也就是说,在所有资产池中的所有资产中,所有的现货价格都向最低的平衡值移动。在此期间,跳水者可以使用LP作为本地对冲工具来利用杠杆,这使得池中的TVL粘性降低,或者更容易出现“吸血鬼”。

对于没有跳水的投资者来说,通常情况下,资金池APR产生的协议代币的费用数额是有利可图的,尽管不是最大的利润,因为它承担的风险比跳水小。如果使用LP跳水方法增加,储户通过深度流动性来巩固资金,赚取费用的做法将变得更有利可图。

耦合风险与两者之间的价格行为相关,这意味着资产的波动性在它与AMM配对的那一刻就降低了。持续使用跳水策略,特别是杠杆式C型或T型跳水,进一步降低了波动性,这导致杠杆式跳水策略的有效性降低。

结论

Yieldfarm无利可图的假设是正确的——跳水者承担多头/空头风险,在短期内比储户赚更多的钱。当前使用基于CPMM的不变量的LP存在跳水者利用这些软漏洞的风险,这是不变量使用的机制的副产品。另一方面,这为AMM和LP开辟了新的实施和研究领域,尤其是与自动化DEX相关的领域。通过收集关于这些概念的知识,可以在这些协议中深化链上流动性,并且可以围绕流动性池开发更强大的功能。

标签:DIVTOKEKENTOKDiversiFi BlueLightHouse Tokenimtoken怎么换成人民币苹果手机itokenwallet下载

作者:TJKeel以太坊合并将给以太坊带来新的中心化问题,这一问题主要体现在三个方面。虽然以太坊合并后的中心化问题是可以解决的,但如果不加控制,以下三个领域的中心化有可能控制和破坏以太坊区块链:.

1900/1/1 0:00:00介绍最近的清算浪潮使得加密市场中正蔓延着担忧,从ThreeArrowsCapital蔓延到CelsiusNetwork、BabelFinance、BlockFi和VoyagerDigital等加.

1900/1/1 0:00:00Web3风暴中心,90后和00后登上主舞台。“建了一个00后Web3学习群,互相分享Web3资讯和学习资源,每周日晚开TwitterSpaces讨论,感兴趣的联系我.

1900/1/1 0:00:0012:00-21:00关键词:OmniX、PolygonStudios、MicroStrategy、斯里兰卡1.NFT金融化协议OmniX遭攻击.

1900/1/1 0:00:00北京时间2022年7月3日,CertiK安全团队监测到Solana链上的CremaFinance项目遭到黑客攻击,损失约880万美元.

1900/1/1 0:00:001.透过30+链上巨鲸数据翻看以太坊“历史”本文以加密资产以太坊为例,对当前以太坊链上Top100的巨鲸地址进行整理,筛选出其中30+持仓均在15万ETH的巨鲸们,试图通过分析它们的关系.

1900/1/1 0:00:00