长期以来,加密市场都有着“四年一个周期”的说法,这一理论背后的依据众说纷纭,有观点认为是出于比特币4年减半的规律,也有观点认为是每4年一次的美国大选会刺激行情,无论个中缘由为何,2021年加密市场的参与者们都会承认,这一理论再次得到了验证——和2013与2017年一样,热潮再次席卷了整个加密市场,尽管他们背后的运行逻辑并不完全相同。

然而问题在于:如果说2021年的热潮是2013年和2017年的重现,那么接下来的2022年,会不会是2014和2018年的翻版?参与者们又会做出怎样的应对方式?

2018年市场回顾

这显然是一系列会引发警觉的问题。毕竟,2018年的加密市场实在很难给人留下多少正面的记忆。虽然在2018年初的时候,业界对于新一轮周期的开始已经基本达成共识,然而当下行行情开始的时候,加密市场的表现还是远远超出了很多人的预期,而这种意外,在当时并不仅仅缘于token回撤的幅度。

要解释这一点,需要对当时的加密市场进行一个全面的剖析。在以证券为代表的传统金融市场中,影响市场的因素通常会被归为三大类:一是基本面。其取决于项目内部的本身发展情况、以及外部的宏观政策及行业形势,对标的价格长期走势影响较大;二是资金面,其取决于投资机构的资金走向,对标的价格的中期走势有一定影响;三是市场情绪,较多取决于小型机构及个人的投资行为,其特点有一定随机性,主要影响标的的短期走势。

在2018年加密市场进入下行周期,尤其是在市场顶点融资的诸多项目进入启动阶段时,影响加密市场的三个层面的要素表现大致如下:

首先,在基本面上,当时加密市场最大的基本面支撑即“区块链”这一概念本身.在googletrend中,“blockchain”的热度顶点正是出现在2018年初,即便后来的加密周期中也未超越这一趋势,出于信息不对称等因素,市场对区块链寄予相当高的期望,并衍生出一系列基于区块链的行业解决方案,然而由于一系列原因,多数项目最终未能落地。

BTC市场主导份额达到自2018年7月以来最低水平:Coingecko数据显示,比特币市场占有率降至42.2%,达到自2018年7月以来的最低水平。[2021/5/11 21:50:15]

图表?1??"Blockchain"的Googletrend热度在2018年1月达到顶峰,此后大量行业解决方案的设想出现

其次,在资金面上,由于2018年时的tokenfund门槛较低,导致整体的专业度不尽人意,远不如当下的投资机构。而监管的缺位,则使得市场投机行为密集出现。更重要的是,由于2018年一级市场的主要结算单位是ETH与BTC,因此,Tokenfund为了快速参与一级市场,其资金储备也以ETH与BTC形式存在,而项目方的融资资产也均为BTC和ETH,而且规模不亚于投资机构。这导致其在市场全线下行时为维持项目与机构的正常运营,需持续在市场上抛售手中的主流加密资产,使得当时本就处于下行通道中的加密市场再度受创。这一趋势几乎贯穿了整个2018-2020年的整个空头周期,如图表2所示,在2019年~2020年间,比特币的Fundflow指标由于机构正常运转的需要,始终处于高位,直到行情好转后才逐渐下降。

图表?2??比特币近年来Fundflow变动情况

?数据来源:CryptoQuant

最后,在市场情绪面上,基本面的缺失、机构的投机行为,以及无休市时间的交易规则等因素,均放大了个人投资者的焦虑感,从而进一步增加了市场的不确定性。

总体来说,在影响2018年加密市场的几大个主要要素中,基本面和资金面的表现明显低于预期,考虑到当时市场的参与者不乏很多传统行业的精英,因此这一结果更令人感到意外。而这反过来又放大了市场情绪面,三者的叠加,共同促成了2018年加密市场的硬着陆。虽然当时整个市场市值的回撤幅度低于2014年,但考虑到社会当时对区块链技术期望极高,而相关项目的投资性价比又远低预期,因此市场的悲观情绪其实并不亚于2014年的上一轮周期。

2018年至2019年英国警察部门收到超560起比特币勒索报告:《信息自由法》(FOI)获得的官方数据显示,在2018年至2019年之间,英国警察部门收到了560多起比特币勒索报告。其中北约克郡收到的有关比特币的犯罪报告最多。在2018年,只有六起相关案件。而在2019年,这一数字急剧上升至115,激增了1,817%。(Bitcoinist)[2020/3/19]

加密市场市值的回撤,使得投资方手中的资产估值的大幅缩水,于是寻找避险资产便成了当时行业最重要的议题之一,通过对相关资料的回顾与梳理可以发现,当时被认为具备抗周期属性的赛道,包括而不限于以下几个方向:

一是矿业,其在2014年的加密下行周期中起到了一定的避险作用,连其上游的矿机销售量也在市场寒冬期间不减反增,由此衍生了“熊市屯币/挖矿"的理念。二是交易所,由于交易平台在产业链上处于token的上游,集中度较高,有一定行业话语权,因此被认为有望避开区块链项目经营环节的风险;三是产业区块链。由于没有token的存在,因此受加密市场行情的影响较小。

以后见之明的角度来看,这三种“避险方式”的运作逻辑其实并不严密:矿业和交易所虽然处于token的上游,但在产业链联动的效应下,其在下游面临冲击时很难独善其身,而产业区块链公司多将目标定位在对现有传统公信机构的替代上,因此推行难度更大。2019和2020年的事实也证明了这一点:矿场很快便因成本倒挂和政策冲击面临停机,整个产业链受到重创,交易所赛道则是在严重过剩后出现大洗牌,至于产业区块链,由于始终没有找到合理的商业模式,因此最后也多不了了之。总而言之,这三条赛道的“抗周期性”可以说均未达预期。

图表?3?国内区块链硬件市场规模,其在2014年的寒冬中不减反增,但其2019年的数据却大幅下降

数据来源:2018年前数据来自于比特大陆招股书,2018年后数据源于嘉楠耘智数据估算

声音 | EXMO联合创始人Ivan Petukhovsky:2019年加密货币流动性将增加:据coingape消息,加密货币交易所EXMO联合创始人伊万?佩图霍夫斯基( Ivan Petukhovsky)预测,2019年的特点是股市走势看跌,人们对加密货币的兴趣增加,从而提高加密货币的流动性。他表示,始于2018年的持续熊市是一个“净化”时期,因为市场摆脱了没有真正效用或创新的加密货币项目,相信一旦这一阶段在今年某个时候结束,融资市场将会复苏。[2019/1/24]

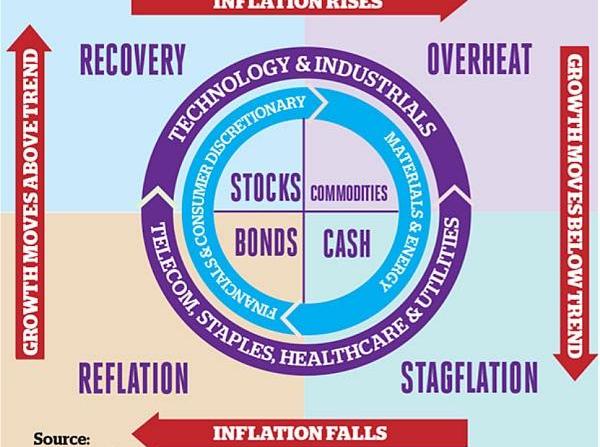

事实上,在2018年后市场寒冬期间,真正起到“避险”作用的赛道运作逻辑现在看来并不复杂,其主要是遵从了金融市场中的“美林时钟”理论。该理论将经济发展周期分为“衰退、复苏、过热、滞胀”四个阶段,而2018-2020年时的加密熊市,可对应美林时钟的“衰退“阶段。按照“美林时钟“的解释,与其他阶段相比,市场在“衰退期”的风险偏好减弱,投资大宗商品和无股息证券的意向降低,而拥有固定回报率的资产则受到人们青睐,具体来说就是债券>现金>大宗商品;同时股票>大宗商品。

从后来发展的情况来看,在2018年下行周期中得益的项目,都在一定程度上符合了美林时钟里经济衰退期的“理想资产”特征,例如去中心化借贷、稳定币、合约交易所平台token。这一观点最直观的体现、同时也是最有力的佐证之一,就是自2021年中起,上述几类项目无论是在用户数量、生态建设、市值管理方面都取得了长足的进步,甚至改变了固化了多年的加密市场格局——以往那些市值排名长期靠前、但缺乏内在逻辑与生态支撑的一些项目,例如XRP、LTC、NEM等,开始将其排名让位于平台token、稳定币、新型DEFI公链等更具商业闭环的项目,如此密集的替代在以往的加密市场中是未曾出现过的。

图表?4??美林时钟示意图

2022年的市场特征

GfK调查:日本2017年游戏机销量逆风而上 或与挖矿有所关联:日本GfK调查近日公布了2017年日本个人电脑销量报告。2017年,日本个人电脑总销量为2016年的98%,但其中游戏向个人电脑的销量却是去年数据的135%,结合PC端游戏市场正在被手游逐渐侵蚀的趋势分析,这一数据与部分用户开始选择利用高性能的游戏机从事挖矿、设计创作等现象不无关系。[2018/5/9]

作为一个发展中的行业,加密市场以往的经验并不能简单地平移到现在作为参照。但是,考虑到传统金融市场相对于加密行业的参考价值确实有局限之处,因此上一轮周期的发展历史对于目前的市场而言,仍然是为数不多可供参照的资料——尤其是考虑到这是加密行业首次跳脱单一的支付领域,尝试在其它领域开发应用的一个周期。

要分析在可能到来的下行周期中可能的应对措施,首先仍要对目前的市场特征进行剖析。

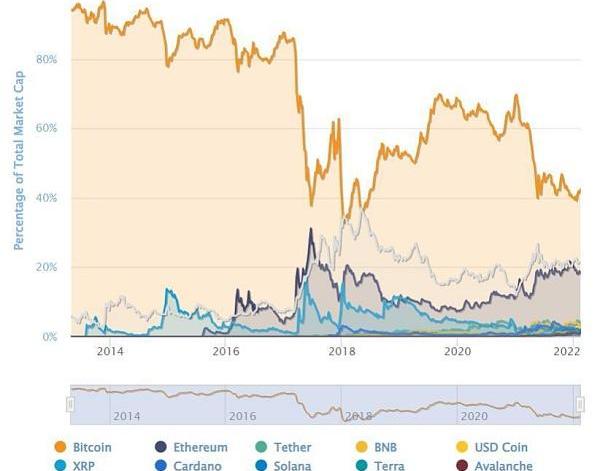

首先,在基本面层面。每次多头市场的出现,都会以使得外界对于加密市场的基本面出现高估,但从数据来看,相较于上一轮周期,本次市场基本面被高估的程度并不算高。从下图可知,在2018年DAPP的前景最不明朗之时,比特币之外项目的市值比例却达到了史上最高的约66%,而在2021年各类应用落地之时,非比特币标的比例都未能超出60%的比例,而舆论对于链上应用的实用性也多持保守态度,可见本轮行情基本面被高估的程度相较从前并不夸张。

图表?5??比特币及主流Token市值比例变动情况

?数据来源:Coinmarketcap

其次,资金层面。尽管对投资机构的监管仍然缺位,但与上一轮临时组建起的各种tokenfund相比,目前加密市场中的机构已经经过了一轮甚至两轮行情的洗礼,在项目选择方面积累了更多的经验,专业能力大幅提升,投资风格得到认可,出现短期投机行为的概率更小。此外,当前一级市场与主流机构资产的主要资产结算单位更多为USDT或法币现金,而非前几年的ETH与BTC,抗风险能力更强,在行情下行时因踩踏式抛售导致市场受到影响的可能性不大。

历史上的今天 2013年4月份成为比特币暴涨的一个月:2013年,价格原本缓缓上升的比特币在进入4月后价格猛然暴涨,在2013年4月9日涨至4月份最高峰值195.397美元,相比2013年年初的13美元的价格,暴涨了15倍左右,而随后比特币价格出现回落现象,直至2013年4月11日,比特币价格跌回115美元。[2018/4/11]

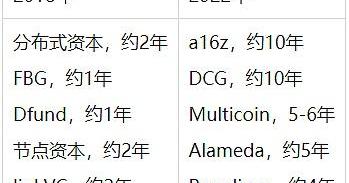

图表?6??2018、2022主要机构加密行业投资经验

最后是市场情绪层面。由于市场参与者的分散性、情绪的隐蔽性、以及用量化衡量情绪的难度,目前还较难找出一个明确的数据指标,来判断当前市场情绪的稳定性相较于2018年有了何种程度的转变。从定性分析的角度来看,在主要经济体针对加密资产的相关政策逐渐推出甚至落地之后,重大突发因素对于市场的影响力权重正在降低,而从公开报道的频率来看,meme情绪影响加密市场的门槛也有所提高,更重要的是,在新一轮行情中,以传统金融机构为代表的主流机构持有约10%的流通比特币,在一定程度上起到了稳定市场的作用,这是2018年时的加密市场所无法比拟的。总之,可以有所保留地认为:市场对消息面的敏感阈值正在提高,非理性决策对市场的影响力则有所降低。

展望下行周期

通过上面的比较不难发现,如今的加密市场与4年之前已大不相同。然而,断言其已经实现了质的转变恐怕还为时尚早。尽管市场的运行越来越具逻辑性,但其成熟度仍然不高,来自基本面泡沫、机构投机等方面的挑战依然存在。在即将到来的下行行情,如何寻找抗周期乃至逆周期的资产仍是需要思考的难题。结合上一轮周期中的相关经验、目前主要机构参与者的布局动作、传统金融市场的投资者习惯、外加可能的政策预期等因素,预计2022年乃至今后一两年的市场可能会呈现出以下几点特征:

主流机构持续布局以及市场优质项目,面对新赛道态度谨慎

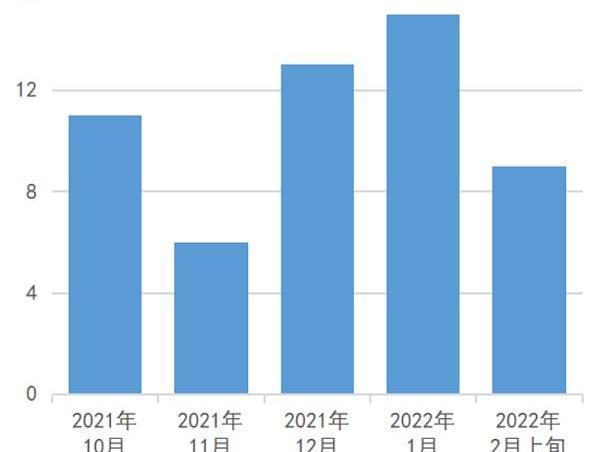

与2018年相比,2022年的加密市场最重要的特征之一在于项目与机构抗风险能力的增强。具体到投资层面,则表现为一级市场项目的生存能力与持续性的提高,从数据上来看,虽然市场下行预期颇高,但市场知名机构每月投资的早期项目数量并未明显减少,可见相关机构对一级市场的信心仍在。

图表?7??主流机构过去5个月间投资早期项目频率

数据来源:公开资料梳理

注:图表中指的“主流机构”,主要为在过去两年间布局频率较高,且取得一定回报率的机构,其中包括红杉、a16z、三箭、Binance、DCG、Paradigm、Multicoin、NGC、Polychain、Alameda、Coinbase、Blockchain、HASHED、Animoca等。

在具体的方向上,与相关主题的舆论热度契合,包括NFT、DAO、元宇宙在内的各类应用层都成为一级市场的投资新热点。数据显示,在过去4个多月的投融资记录中,“元宇宙&NFT&链游”主题的项目占A轮融资比例为21%,却占据了种子轮融资比例的约47%,可见越来越多的新项目开始植根于这一赛道。

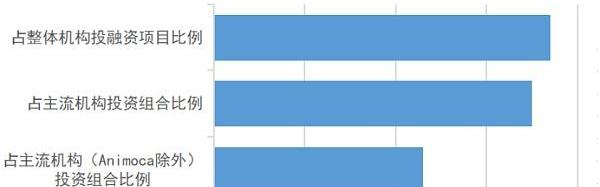

但值得注意的是,包括a16z、Threearrows、Paradigm等主流机构对于这些应用层新领域的参与相对谨慎,在其从2021年四季度至今所投资的早期项目中,“元宇宙&NFT&链游”主题占35%,与市场平均水平37%似乎持平,但如果再从中剔除在NFT投资方面力度较大、情况相对特殊的Animoca等机构,这一比例则下降至23%,从中可见知名机构对目前撑起加密市场的“元宇宙&NFT&链游”等概念的预期相对较低,而更倾向于投资基础设施、交易所、DEFI等。

图表?8???“元宇宙&NFT&链游”题材项目在不同机构组合中所占项目数量比例

数据来源:公开资料梳理

避险方向或分化:大机构追加优质项目后期投资,个人及中小机构仍将趋向类债券及现金资产。

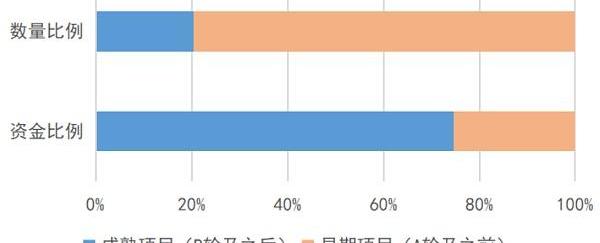

主流机构对于新生概念的相对谨慎,体现出了其在行情下行期间风险偏好的下降。虽然现今项目的质量与抗风险能力都已超出上一轮周期,但市场下行仍然会难以避免地带来经营风险。观察主流机构的资金流向可以发现,从2021年四季度至今,相比于新项目市场,这些机构更倾向于在现有的项目上追加投资:数据显示,在已披露轮次的投融资中,主流机构近8成的交易都是投资A轮之前的早期项目,但其投资B轮之后项目的金额比重却达到了2/3之多。其中以跨链、隐私、扩容、Defi、交易所等较为底层的技术及应用为主。

图表?9??主流机构近期投资新老项目的数量及金额比例

数据来源:公开资料梳理

对于个人投资者甚至部分中小机构而言,根据传统金融市场的经验,在缺乏一级市场优质项目投资入口的情况下,链上抵押业务以及稳定币仍然会是重要的避险标的。此外,据不完全统计,去年四季度以来,知名机构参与的链上借贷和稳定币项目数量达到10个以上,预示着未来相关避险赛道在市场洗牌之下,仍然存在因增量项目参与而发生格局改变的可能性。

市场情绪仍然存在大幅波动的可能性:政策仍是最大潜在风险,DEFI和稳定币监管或成避险不确定因素。

随着加密市场基本面预期与实际的差距缩小,项目方的抗风险能力增强,加之资金面上机构质量逐渐提升,情绪面对市场的扰动也将会小于18年,但考虑到加密市场仍处于发展初期,因此受重大突发事件影响导致非理性波动的可能性依然存在。

就目前而言,市场情绪最大的影响因素依然是来自于政策面。虽然主要国家对于比特币及衍生加密资产的态度已逐渐明晰,但随着链上产品的落地,未来的监管措施将更具针对性,也就是监管会更倾向于某一赛道甚至某一项目,而非加密资产本身。

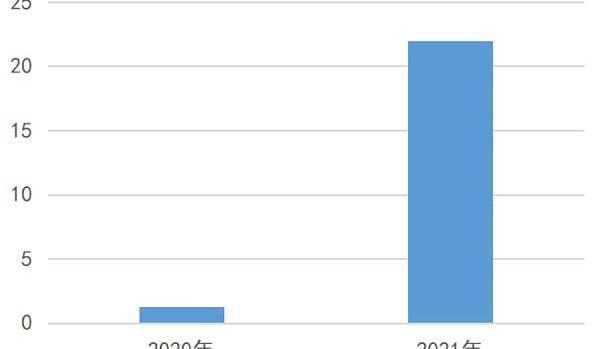

由于DEFI的快速发展对现有中心化金融机构的冲击,外加DEFI资金被盗资金量在近两年快速上升,因此近两年,政策的监管方向开始逐渐有朝向DEFI及稳定币等应用方向延伸的趋势,尽管从理论上讲,针对特定赛道的监管政策,带来更多的是结构性而非系统性风险,但如果在市场低谷期,DEFI和稳定币领域聚集了较多的避险资金,那么对这些领域的监管政策,很可能会带来超出预期的市场情绪反应。因此在可预期的时期之内,大幅波动仍然会是加密市场重要的特征之一。

图表10?2021年DEFI被盗资金数量增速达到1610%,引起了执法机构的注意

数据来源:ZDnet、cryptonews

标签:比特币TOKENKENTOKEbcd比特币钻石最新消息假u充值imtokenBulldog TokenUNCC Token

时间来到2022年3月3日,俄罗斯与乌克兰的战争,已经进入第八天。相对于战争本身的清晰明了,在这场战争开始前与开始后,众多的因素加入其中,在其中扮演不同的角色,起到不同的作用,而这些人和事比战争.

1900/1/1 0:00:00曾经公开表示“元宇宙不能代表人类未来,反而代表人类没落”的360集团创始人周鸿祎,再次回应了对“元宇宙”的看法.

1900/1/1 0:00:00两会期间,金色财经将会搜集整理行业相关的提案、议案,以供读者了解把握两会动态。1.民革中央两会提案防范加密货币勒索软件攻击金色财经报道,民革中央在两会期间提交《关于加强防范勒索软件攻击,提升国家.

1900/1/1 0:00:00俄乌战争如约而至。2月24日凌晨,俄罗斯总统普京发表讲话,决定在顿巴斯地区发动专门军事行动,发起俄乌战争.

1900/1/1 0:00:00NFT爱好者在谈论这个东西时候总是会有一堆让人眼花缭乱的术语,对非圈内人来说会感觉难以理解,这里整理了23个术语解释来帮助你理解.

1900/1/1 0:00:00Web3领域不止有二级市场,你可以在Web3领域创业,也可以在Web3领域找工作,怎么Web3领域快速找到工作呢?过去的一段时间,我给想在crypto找全职工作的陌生人和朋友提供建议.

1900/1/1 0:00:00