去中心化期货衍生品主要分为AMM、订单薄以及合成资产三个流派,目前正在性能、价格获取、风险控制、成本和流动性、资本效率和匿名性等方面进一步探索,并已取得一定成果。

原文标题:《去中心化衍生品能否撼动中心化交易所地位?》

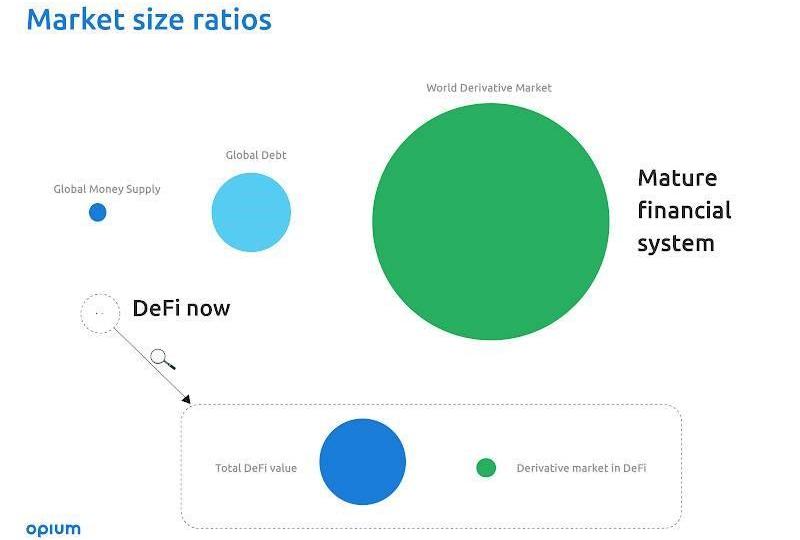

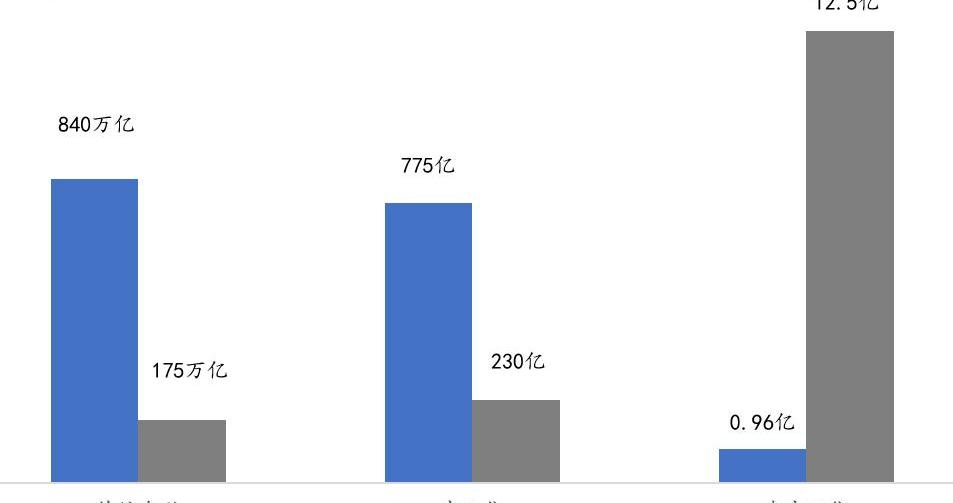

传统金融世界中金融衍生品根据产品的形态分为以下几类:远期合约、期货合约、期权合约以及掉期合约。而其对应的原生资产又分为股票、利率、货币与商品。2020年整体的衍生品市场的名义价值大致为840万亿美元,而股票市场规模为56万亿美元,债券市场规模为119万亿美元,衍生品市场的规模是其原生资产的4-5倍。

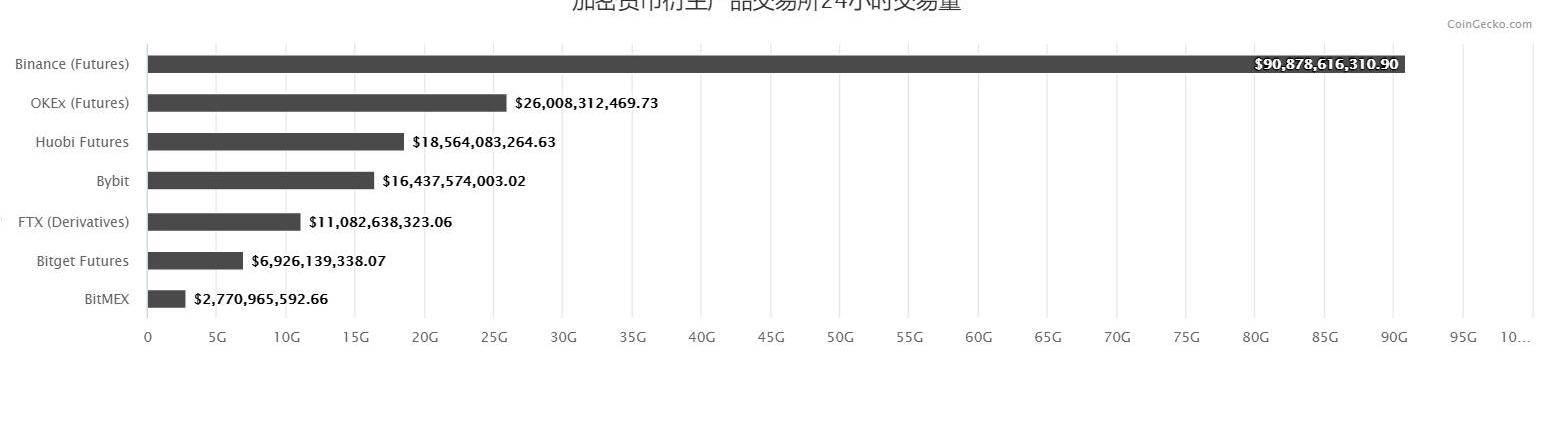

我们将其对应到数字货币世界里来,现有数字货币衍生品的交易大部分都发生在交易所之中,以交割合约、永续合约和期权的形式产生,其中永续合约也是一种另类的掉期产品。根据Coingecko的数据统计,全球前七大合约交易所为币安、OKEX、Huobi、Bybit、FTX、Bitget、BitMEX,其中币安在过去24小时内的现货交易量为230亿美金,而期货交易量为775亿美金,期货交易量是现货的3.37倍;对于DEX而言UniswapV2和V3的总计24小时交易量为12.5亿美金,以PerpetualProtocol为代表的去中心化合约交易所24小时交易量为0.96亿美金,在去中心化世界里期货交易量仅为现货交易量的十四分之一。

前七大加密衍生品交易所来源:coingecko

各个市场衍生品与现货规模对比来源:ForesightVentures

如果套用中心化交易所的交易量来看,去中心化合约交易所的交易量也应为现货交易所交易量的4倍,表面上来看期货合约交易所交易量依然有几十倍的成长空间。但是依照目前的数据来看,去中心化衍生品交易平台的业务发展显然不尽人意。

欧科云链张超:目前已累计解析超1.5亿地址标签,成全球最大链上地址标签库服务商:4月27日消息,欧科云链副总裁、欧科云链控股执行董事张超在出席“甲子引力X数字经济高峰论坛”时表示,截至目前欧科云链已解析链上超1.5亿地址标签(实体标签、行为标签、属性标签)、数十亿交易记录、超1万条结构化指标,成为全球最大的链上地址标签库服务商。

会上张超表示,未来欧科云链将继续探索区块链底层技术,加强对链上数据的分析、治理,为更多上层的区块链应用添砖加瓦,服务于更多实体的应用层。[2022/4/27 2:33:56]

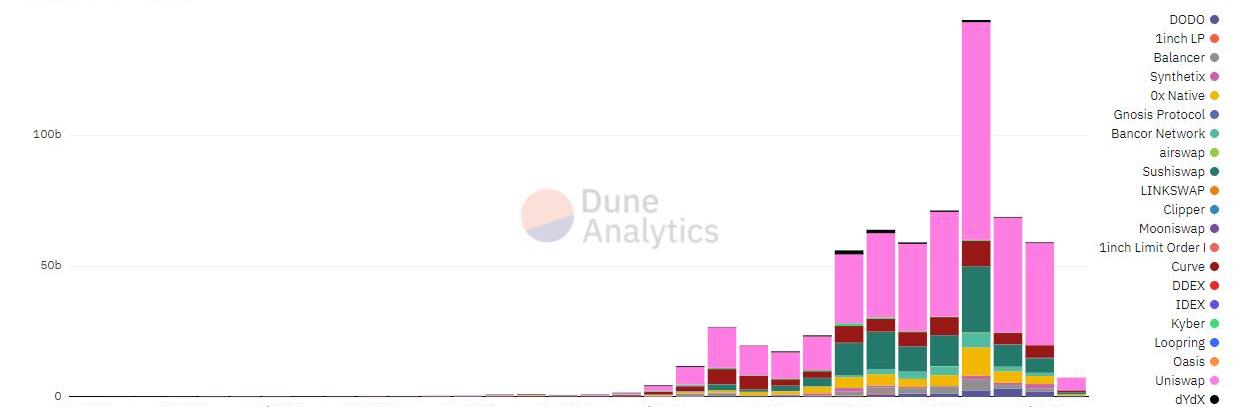

去中心化交易所交易量数据

去中心化衍生品的优势与痛点

首先我们对当前去中心化领域的衍生品进行定义,主要分为四个大类即期货,目前的主要有PerpetualProtocol、dYdX、Futureswap、InjectiveProtocol、MCDEX、DerivaDEX等;期权有Opyn、Hegic、Charm、Opium等;合成资产有Synthetix、UMA、Mirror、Duet等;预测市场有Augur、Polymarket等;利率掉期有Horizon、Yield、Barnbridge等等。本文主要从期货和合成资产的角度来对去中心化衍生品进行分析。

相较于数字货币领域的中心化机构而言,去中心化衍生品具有以下优势:

1、资产托管:去中心化衍生品项目的资产托管于链上,透明且可追溯,能够避免中心化机构的违规操作和违约风险;

2、公平性:交易规则由智能合约提前制定完成,难以通过后台进行篡改,对于交易双方而言更加公平;

3、自治性:去中心化衍生品平台的收费模式、上币种类以及发展方针均可以通过社区自治的方式决策,参与者可以共享项目发展所带来的收益。

同时去中心化衍生品平台又面临着诸多亟待解决的问题:

1、性能:衍生品交易需要极高的时效性,对于链上解决方案难以满足其实时交易;

2、价格获取:衍生品交易对价格的敏感度极高,对于标记价格的定义和成交价格的定义需要通过预言机的方式来进行解决;

3、风险控制:清算机制是去中心化交易所和中心化交易所都面临的重大问题,去中心化平台还需要涉及价格剧烈波动造成的的链上拥堵情况,如何合理且及时的进行清算是保证衍生品平台能否继续存续的重要条件;

4、成本和流动性:高杠杆的保证金交易对于交易标的流动性有很高的需求,因此平台需要避免交易的冲击成本,以及制定合理的手续费标准;

V神:预测市场的结果解析层和市场层正在分离:V神在推特表示,预测市场正在分离:结果解析层(如果发生某些事件,给1美元的代币,没有发生返回0代币)与市场层(如何交易这些代币)分离。[2020/9/26]

5、资本效率:交易者参与衍生品交易的核心诉求是可以进行保证金交易并附加杠杆,但是部分合成资产项目引入的超额抵押机制又一次限制了资金的高效使用;

6、匿名性:去中心化项目的一体两面,链上数据是清晰可查的,但大型的机构交易者会有隐藏自身仓位和合约地址的需求。

去中心化期货产品的流派

去中心化的期货衍生品是目前市场上项目类型最多,解决方案最多样的衍生品赛道,产品模式以永续合约为主,目前主要分为三个流派:AMM、订单薄以及合成资产;

以PerpetualProtocol为代表的AMM流派

AMM流派主要将Uniswap中的AMM模型进行改造,形成资金池或者虚拟资金池的模式,交易者通过与池子中的资产进行交互来做多或者做空。

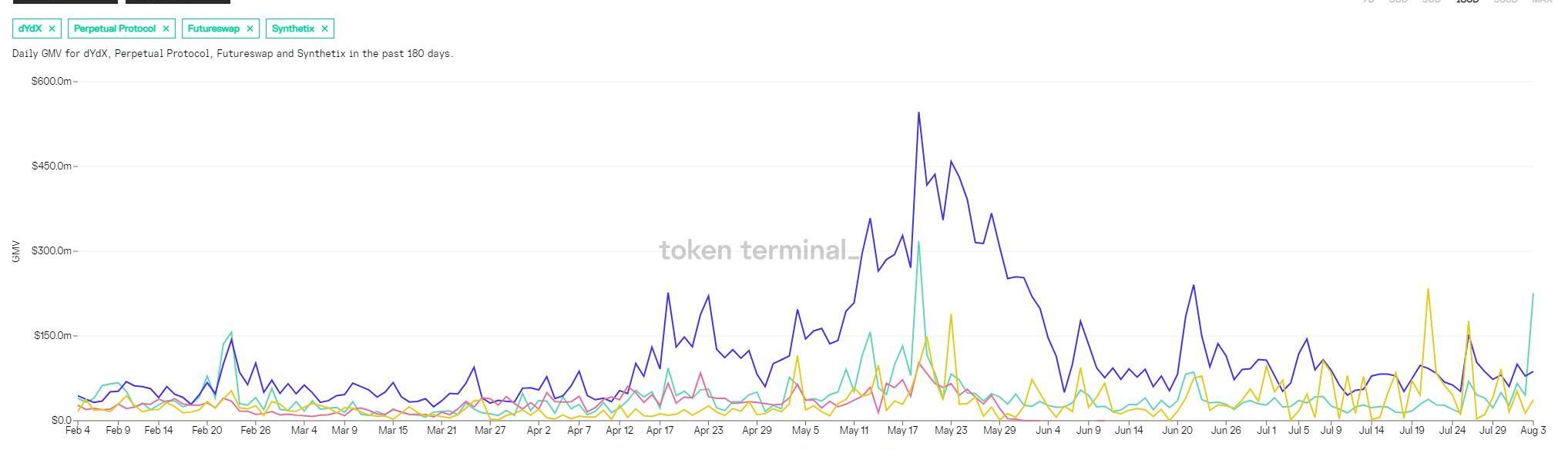

主流去中心化衍生品平台GMV数据来源:Tokenterminal

该流派中以PerpetualProtocol为代表。根据Messari的数据统计PerpetualProtocol在永续合约赛道中市占率达到76%,其七月份的收入规模在所有Defi项目中排名第七,仅次于Sushiswap。但是,因为今年2月份开启的交易挖矿导致的刷量行为贡献较难计算,其交易量和收入的情况不能准确反映其真实的市场占比。

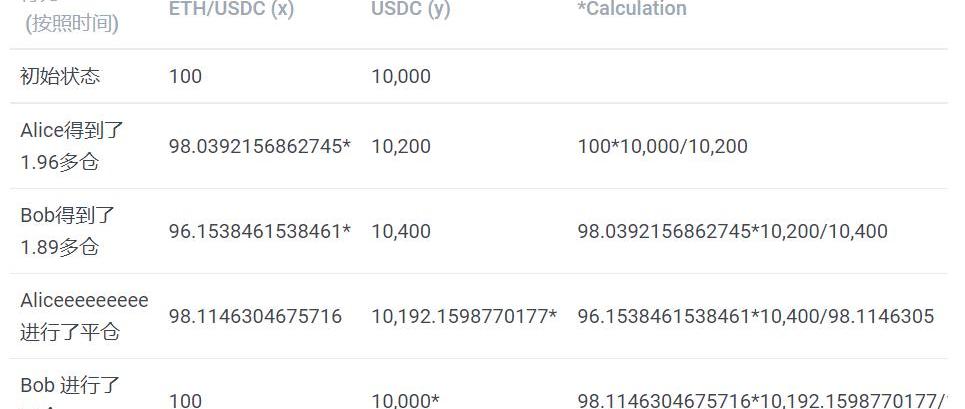

PerpetualProtocol采取的模式是构建虚拟的流动性池子vAMM,其本质是根据X*Y=K的公式来进行模拟定价,交易者通过提供保证金USDC注入资金池,不需要外部的流动性提供者。这种方法也是一种合成资产的铸造路径,并不产生实际的两种货币的代币兑换,因为资金池中只有USDC,而进出资金的数量与收益情况是根据入场和出场时该交易对的价格通过数学公式进行计算得出。

这里我们引述项目方的文件来进行举例:

X*Y=K,ETH和USDC的价格为Y/X=100;

Vault池子中有10000USDC,X=100,K=100*10000,Alice使用100U注入两倍开多ETH;

由于Alice注入100U并且两倍开多后,池子将头寸计入Y变为10000+100*2=10200U,ETH和USDC的汇率变为100*10000/10200=98.04;Alice实际ETH仓位变为100-98.04=1.96;

动态 | 以太坊域名服务ENS将加入多代币支持,未来可解析至比特币地址:go-ethereum和以太坊域名服务(ENS)核心开发者Nick Johnson今天在Twitter 宣布,已经提交了ENS以太坊域名的多代币支持,该提议通过后ENS以太坊域名将支持解析域名到多个区块链地址,其中甚至可以包括比特币地址。这也意味着,ENS以太坊域名将可能成为跨链的域名系统,用户可以通过一个域名在多个区块链间互通,未来只需要向其他人展示自己的ENS以太坊域名即可。目前已经有多个数字加密货币钱包支持ENS以太坊域名,在使用以太坊钱包进行转账时,不需要再输入冗长的以太坊0x 地址,而只需要输入短地址即可。[2019/9/9]

随后,Bob继续注入100U并以2倍杠杆开多,通过上述同样的方法计算,其实际持有的多单为98.03-96.15=1.89;

当Bob开仓后ETH的汇率价格又一次进行了拉升,Alice进行平仓,实现7.84U的利润=10400-96.15*10400/(96.15+1.96)-200

随后Bob平仓,平仓后出现损失:-7.84U=10192.15-98.11*10192.15/-200。

通过上述例子可以发现对于同一个池子里的参与者而言,一名交易者的盈利等于另一名的亏损,池子中的所有交易者互相作为对手盘,并通过虚拟的AMM模型来计算每个人的收益情况。该模型的特点如下:

1、AMM模型不需要外部的预言机来获取价格,价格的实现是通过场内场外的套利者来进行搬平,虽然规避了预言机风险,但是当缺少套利者存在的情况下场内资产价格与场外可能会造成极大的偏离,这将促使保证金交易者爆仓;

分析 | USDT听证会解析:瑞海君看币观点:一、预计听证会围绕的主题有如下两个:

1.Bitfinex和Tether不顾美国法律和监管,为纽约州居民提供了相关服务。

2.Bitfinex和Tether之前在美国的业务,触犯了美国的反法(这个才是对USDT具有巨大杀伤力的议题)。

二、?今晚可能达成的几种结果:

1.BFX和Tether违规为美国居民提供服务罪名成立,会导致两家共识会继续被调查,且会被美国要求提供更多的运营资料,的事情没结果,但是也要提交更多资料自正清白,这是利空!会导致USDT这个雷持续悬在整个币圈的头上,然后美国来一条新闻,币圈震动一次,简直就是噩梦。(概率中性)

行情影响:短暂反弹,然后继续震荡阴跌。

2.两项罪名都没结果,短暂利好,BFX继续和美国扯皮,大家松一口气暂时?,价格可能出现反弹。(可能性较大)

行情影响:短暂反弹,后市宽幅震荡为主。

3.两项罪名都成立,不可想像(可能性较小)!

行情影响:区块链局。

罪名直接成立可能性也较小,调查没那么快,所以请大家系好安全带,等待靴子落地,两只靴子到底如何落地,落地几支,只有静候今晚的听证会了。[2019/7/29]

2、K值是浮动的,在Perpetual项目中K值是由团队来设定的,K值过小会影响池子深度,K值过大则场内价格波动过小无法与场外价格进行匹配;因此K值的设定将极大程度的影响AMM模式的运行情况;

3、在AMM模型中大额订单对于资金池的冲击成本影响较大,特别是针对价格敏感的合约交易者而言其下单的大小和先后顺序都对收益情况造成了极大的影响;

针对上述问题PerpetualProtocol又一次提出了V2版本Curie,其主要的改动体现为:

1、将原有的vAMM流动性池子置入UniswapV3,以v-token的形式创建流动性池,当交易者存入USDC开仓后由LeverageLP来向v-token的池子中生成并注入等于开仓头寸的资金,这本质上也是一种合成资产的铸造路径,只不过将原先由公式计算的方法改造为由实际的token组成流动性池的路径。

2、引入做市商角色为UniV3的流动性池提供流动性管理,这将在一定程度上改善流动性的提供状态,但池子流动性的大小取决于做市商的资金量和做市能力。

3、保险基金在保障结算异常赔付的功能之外,将在多空头寸不平衡时作为对手方的角色加入池子中,同时补充池子的流动性。

综合来看,PerpetualV1使用的AMM解决方案看似能提供无限的流动性,但是资金量一旦变大,虽然能够开仓但是实际面临的冲击成本依然无法避免;V2的模式升级后也会受制于专门的做市机构提供服务,应用UniV3的主动做市策略后流动性提供者也会产生相应的无偿损失。虽然使用AMM模型解决了衍生品市场的长尾问题,但是对于大资金体量和对价格敏感度更高的交易者而言AMM模型的冲击成本依然较高。

动态 | EOSCanada 解析 B1 源代码解释相关期权兑现计划:据 IMEOS 报道,EOSCanada 发布文章解析 B1 源代码,以解释相关期权兑现计划。文中经过源代码分析得出结论,截至2019年1月1日,Block.one 可以赎回共计5879120个代币。分析结果认为,如果 Block.one 想要以小于其全部权重的票数进行投票,则他们必须赎回当前最大数量的代币。然后,他们必须将这些代币转移到一个单独的帐户,抵押,然后投票。截至撰写该文时(2019年3月中旬),这笔金额约为785万美元。因此,虽然 Block.one 以外的任何人都不知道他们投票的想法或他们想要用他们的代币做什么,但我们现在都能理解实际存在的限制。[2019/3/21]

以dYdX为代表的订单薄流派

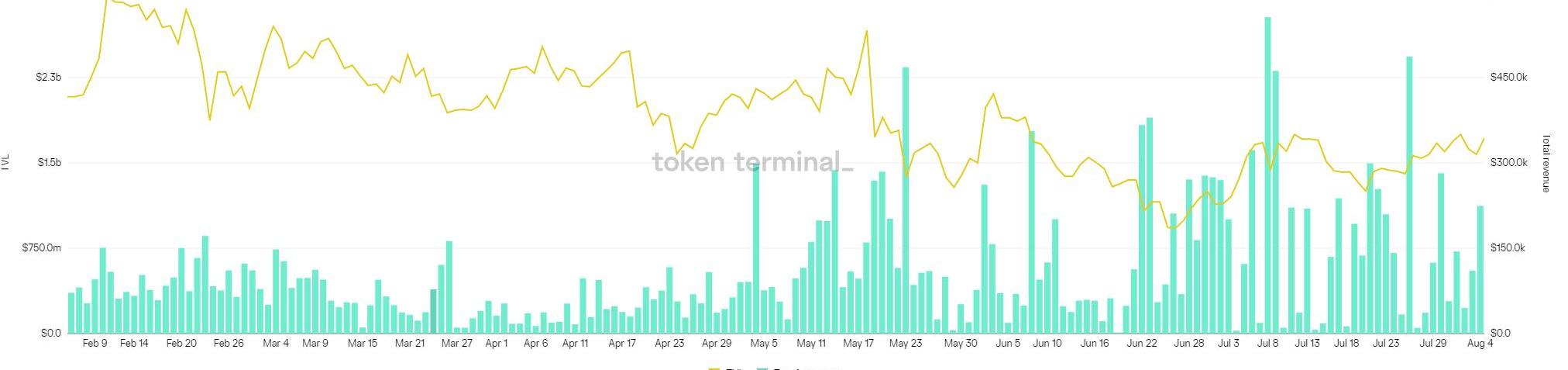

dYdX的锁仓量和利润统计来源:Tokenterminal

作为最早涉足去中心化衍生品的交易平台dYdX在去年5月份第一个上线BTC-USDC永续合约,今年四月份与StarkWare合作共同构建了在StarkEX引擎上的全仓保证金永续合约Layer2协议,最近又因为发币和空投的原因交易量有比较大的提升。除了永续合约交易之外,dYdX还提供借贷、现货和保证金交易的功能,其合约部分在当前在去中心化永续合约交易市场占比12%,位居第二。

dYdX采取订单薄的模式,由Wintermute作为主要的做市商提供流动性,采用线下撮合+线上结算的方式。因此其交易模式其实基本和中心化交易所一致,由盘口的价格决定当前合约的交易价格,而盘口合约的价格又是由做市机构来进行定价的。根据Wintermute透露的数据来看,当前dYdX上的交易中95%以上是由做市商进行报价,因此做市商成为订单薄流派交易平台的重要核心,这也是大多数批评者针对dYdX中心化程度过高的诟病。

其次,订单薄交易模式对于撮合和交易的性能有极高的要求。dYdX的Layer2采取的是ZK-Rollup的扩容方案,交易者需要将资金先存入dYdX的合约中去进行交易,资金采取自行托管的模式,用户始终拥有资金的支配权。其大致的运行路径如下:StarkEX从dYdX中获取一个序列,在内部运行它们,并确保所有内容都检出并有意义。然后,它将交易移至Cairo程序。Cairo编译器会编译Cairo程序,然后由证明器将其转换为STARK证明。随后,将此链上的证明发送给验证者进行验证。如果验证者接受了证明,则证明是合法的。这在dYdX上的体现就是所有人都可以在Layer1上查看所有用户的余额,但是交易数据并不发生在链上,这保证了交易策略的私密性,也减少了交易的成本。同时Layer2上的Gas费用由dYdX团队承担,用户只需要支付交易手续费即可。

随着Layer2和各种扩容方案的逐步完善,订单薄交易模式的交易体验将趋近于中心化交易所,dYdX也推出了多种高级订单类型,对于交易者而言其合约功能正在逐步的向中心化交易所靠拢。对于一个合约交易所而言,不同的阶段会有不同的优先级,单一做市商是其早期发展保证流动性的必需品,而当专业投资者逐步进入这个市场之后,整个交易生态也会改善,其中心化的程度也会降低。

以Synthetix为代表的合成资产流派

Synthetix的锁仓量和利润统计来源:Tokenterminal

作为最大最早的合成资产平台,Synthetix的发展状态大多数人都有过了解在这里不做赘述。其交易的模式是用户通过质押SNX的形式按照500%的质押率生成sUSD,然后通过交易sUSD兑换成系统内部的任一合成资产,可以通过sToken做多,iToken做空,且交易的资产类型不限于数字货币,还包括外汇、股票以及大宗商品。在这里我们将合成资产也作为去中心化衍生品的一个流派作为讨论,因为其本质上也是通过抵押物或保证金的形式来进行合约交易。

SNX的交易模式相当新颖,引入了一个叫做动态债务池的概念。用户和系统的债务都是实时变化的,当用户抵押SNX铸造sUSD,sUSD就是系统所产生的债务,当将其兑换为sToken后系统的债务也会随着sToken价值的变化而变化,并且系统的债务是由所有抵押SNX的用户按照比例共同承担的。在这里我们引述一个例子:

假设系统中只有甲乙二人,他们分别铸造了100sUSD。

最终,甲乙的债务都变成了150sUSD,但甲的资产价值200sUSD,乙的资产价值依然是100sUSD。此时甲卖出sBTC获得200sUSD,只需要150sUSD即可赎回SNX,而乙还需要购买50sUSD才能赎回抵押的SNX。

对于SNX的staker来说,Synthetix的债务池模型实际上是一个动态零和博弈(手续费也是按比例分配给staker):盈利可能来源于自己的资产价格上涨的更多,也可能是在下跌过程中其资产价格下跌的更少;反之亦然。或者说,对于参与Synthetix的质押的用户,本质上是在做多「自己的投资能力/其他参与方的投资能力」。持有sUSD不动当然是一种选择,但同时会将自己暴露在「别人投资能力太强所以我亏钱」的风险之下。按照塔勒布的观点,在用户质押SNX生成sUSD时,就已经「sinkinthegame」了,这是一种很大胆的设计,所有人都在承担风险,这样所有人才真正是「利益相关方」。

SNX的这一设计相当的大胆和创新,其本质上和AMM模型中构造的零和博弈较为类似,同时对于vAMM而言其按照开仓头寸注入的虚拟资产也类似于合成资产的铸造过程。但是与AMM不同的是,合成资产的价格由预言机直接喂价,因此也不存在滑点和流动性问题,从而真正实现了无限流动性。

去中心化衍生品问题的解决

在了解了去中心化衍生品的运作模式后我们回到文章开头的几个问题中去,上述项目能否得到有效地解决这些问题?去中心化衍生品的未来方向又在何处?

性能

目前性能的问题得到了初步的解决,各个去中心化衍生品平台都采取了不同的扩容方案:PerpetualProtocol使用侧链方案xDai;dYdX采取ZK-rollup的Layer2解决方案进行链下撮合、链上记账;SNX则使用了Optimisitc的Layer2方案来进行扩容。这些扩容方案基本保证了交易的实时性,也解决了交易执行的Front-run问题。

价格获取

AMM流派的价格获取路径主要是通过池子内资产情况和xy=k的公式来进行定义,其成交价格不需要外部预言机,而收取资金费率的指数价格则使用了预言机Chainlink,PerpetualV2在引入UniV3的流动性池功能后还将结合Uniswap的预言机。因此对于AMM模式而言,预言机故障对其影响相对较小。*

而dYdX有三种价格:指数价格、预言机价格和中间市场价格,其中指数价格由dYdX团队维持,参考六到七个现货交易所的价格来进行确定,用来触发条件订单之类的功能;预言机价格由Chainlink和MakerDao来提供,用来计算保证金要求和资金费率;中间市场价格就是订单薄产生的价格,也是用来计算资金费率;dYdX的价格获取模式类似于中心化交易所,对于合约的实际成交价格是以订单薄为准的,而爆仓价格由预言机决定。整体来看,做市商和套利者成为dYdX价格的主导者,预言机风险会在一定程度上影响爆仓价格。

对于SNX而言价格获取完全依赖于Chianlink的预言机价格,预言机喂价将直接决定所有资产的交易价格、系统负债以及清算价格。

风险控制

目前来看当前衍生品交易所的清算都依赖于预言机报价,当保证金低于某一水平后进行清算,并通过保险基金的模式来进行补偿。首先,大部分项目都依托于Chainlink的报价,因此当出现预言机攻击的情况无法避免。其次对于价格剧烈波动导致的链上清算拥堵问题暂时也无法解决,未来通过多家的扩容方案可能在一定程度上缓解拥堵问题。

成本和流动性

对于资金量小的交易者Gas成本较高,而对于资金量大的交易者由于流动性造成的冲击成本较高。前者目前通过Layer2方案得到了初步解决,后者在AMM流派中冲击成本难以避免,订单薄流派主要依赖于做市商的做市能力和资金大小,而合成资产流派如果协议整体的资金量够大的话单个交易者的冲击成本也将被抹平。

除此以外,对于换手率相对较高的衍生品交易者来说手续费也是一大问题。从目前的数据来看,去中心化衍生品合约交易所的交易手续费相对于中心化交易所要高许多,其中Perpetual交易费用为0.1%,dYdX一般用户的交易费率是挂单0.05%,吃单0.2%,而中心化交易所的交易成本仅有0.02%-0.04%。虽然这些项目都开启了交易挖矿的功能对于交易费用进行补贴,但是当交易挖矿释放完成后去中心化交易所的交易成本依旧昂贵。

资本效率

目前AMM和订单薄流派的衍生品交易所资金利用率与中心化交易所相差不大,其中Perpetual的维持保证金率是6.25%,dYdX的是7.5%。但是像SNX这种合成资产流派的衍生品交易所要求超额抵押,其清算线达到200%。虽然SNX能够实现无限流动性,但是对于合约交易者而言超额抵押的方式极大程度上限制了资金的使用效率,也丧失了合约交易的意义。

匿名性

目前各个交易所采取的扩容方案将大部分的交易数据转移至链下,dYdX采取了零知识证明保护交易者隐私,因此当Layer2相关的隐私方案逐步完善后合约交易的匿名性将得到保障。

综述

通过对上述去中心化衍生品交易所的对比可以发现,以dYdX为代表的订单薄流派能够更好地解决当前去中心化衍生品项目的主要痛点,订单簿的交易模式与交易功能也更符合衍生品交易者的习惯与需求。尽管dYdX存在一些不够去中心化的缺点,但这其实是一个生存与发展的问题,一个去中心化项目的第一目的是要满足用户的基本功能需求,随后通过引入更多的合作机构与多类型参与者进行用户生态的完善,逐步实现其去中心化的目的。

对于交易所而言,衍生品赛道就像电商领域中的生鲜电商,由于产品、技术和渠道的种种限制,是最难攻破的堡垒。因此,去中心化衍生品中短期内难以撼动中心化交易所的地位,随着Layer2以及各种扩容方案的发展,去中心化衍生品项目中关于性能、风险控制、交易成本和交易匿名性的问题将得到部分解决,去中心化衍生品交易所也将成为Layer2发展的最大的受益方。长期看来衍生品赛道仍然是Defi领域中具有极大发展潜力和高上限的赛道之一。

标签:DYDXUSDAMM中心化交易所dydx币可以长期持有吗CUSD币Hammer Finance去中心化交易所币价可操作吗

周三,在一场在北京举办的金融行业内部交流会上,肖风和孙宇晨同时出现在了讲台上,主办方调侃道,今天的主题是“帅大叔”和“小鲜肉”。这二人共同的特点是,他们都投身于互联网金融。肖风其人业内并不陌生.

1900/1/1 0:00:00最高人民法院6月17日发布的《人民法院在线诉讼规则》于8月1日正式开始施行,《规则》重点对区块链存证效力范围、审查标准做了明确说明.

1900/1/1 0:00:00摘要:随着DeFi继续下行,我们提出一个短期看跌但中期看涨的案例。 上周,加密货币市场继续缓慢走低,BTC已经发现自己在30,000美元以下交易,ETH牢牢低于2000美元.

1900/1/1 0:00:00头条▌亚马逊否认将在今年接受比特币支付及在2022年发行加密货币亚马逊一位发言人表示,“尽管我们对这一领域感兴趣,但对加密货币具体计划的揣测并不真实.

1900/1/1 0:00:00决定市场的核心因素是资金。牛市源于增量资金的不断流入,存量资金的不断壮大;熊市则是增量资金的萎靡,存量资金的不断出逃.

1900/1/1 0:00:00截至2021年第二季度,加密资产市场的额外净增值为100亿美元。这一增长与上一季度的数值一致,但它是2020年第四季度数值的两倍、2020年第三季度数值的5倍以上.

1900/1/1 0:00:00