报告摘要:

1、2020年,中国区块链产业融资市场整体低迷。全年仅发生81笔融资事件,公开披露的具体融资总额为11.12亿元,融资数量、金额分别下降54%、57%;美国同期融资数量为中国的2.57倍。

2、区块链公司/项目平均单笔融资金额有所上升。平均单笔融资金额较2019年增长近44%,达4120万元;超86%的公司/项目融资金额达千万以上级别。

3、2020年中国区块链公司/项目融资主要集中在香港、北京、上海、杭州和成都等地区;融资轮次仍以战略融资为主,此外,超40%项目集中在A轮以前。

4、从融资产业分布看,行业应用类最受资本方青睐,其中数字货币相关应用获得的融资数量最多。从细分产业类别看,区块链技术方案服务和DeFi相关项目是最受欢迎的投资场景。

5、2020年,至少190家机构及个人参与投资了中国区块链产业。其中,投资次数在2次及其以上的机构有20家,数据隐私安全技术、技术融合服务等场景备受这些机构关注。

作者:赵越

本报告是《链上新趋势:中国区块链产业发展普查报告》系列报告,后续报告将于近期陆续发布。

一、2016-2020年中国区块链产业融资概况?

融资数量、金额:2018年达到峰值,2020年下跌幅度超50%?

平均单笔融资金额:均属千万以上级别,2018年接近1.4亿?

二、2020年中国区块链产业融资概况?

上半年融资相对低迷,9月达到全年融资高峰?

超86%公司/项目融资金额属千万以上级别?

中、美融资数量走势大致相同,美国约中国的2.57倍?

地域分布:香港以17笔、5.9亿元稳居全国榜首?

融资轮次:战略投资占比近57%,超40%项目集中在A轮以前?

融资产业分布:行业应用占比近60%,技术方案服务、DeFi大热?

6家机构获得2笔及以上融资

三、2020年中国区块链产业的投资机构分析?

数据隐私安全技术、技术融合服务备受关注?

20家活跃投资机构的主要投资阶段:战略投资及A轮?

继2019年10月24日中共中央局就区块链技术发展现状和趋势进行第十八次集体学习,并提出要“将区块链作为核心技术自主创新的重要突破口”之后,2020年4月,区块链又被纳入“新基建”范畴,各地方政府纷纷制定区块链产业发展规划、出台相关扶持政策,区块链产业发展驶入快车道。

美元指数DXY触及100整数关口,创2020年5月以来新高:金色财经消息,美元指数DXY触及100整数关口,创2020年5月以来新高。[2022/4/8 14:12:58]

在数字货币相关领域,中国数字人民币进入试点测试和场景选择的全新阶段;比特币价格屡创新高,2020年末逼近30000美元大关;DeFi迎来爆发式增长,锁仓价值从年初的8.5亿美元增长至年末的176亿美元。

2020年,区块链相关行业迎来全新变革,行业竞争态势愈演愈烈。但随着全球经济不稳定加剧,再加之新冠疫情、贸易摩擦等因素的影响,区块链作为新兴技术,其相关行业虽然整体热度依旧,但投融资市场表现较此前出现大幅度回落。全年区块链相关行业仅获得81笔融资,较2019年下降近54%,融资市场整体低迷。

为分析2020年中国区块链相关行业的具体投融资情况,01区块链从融资数量金额、融资轮次、领域分布、行业分布以及投资机构等不同维度进行了对比分析,以期展现区块链产业投融资全貌。

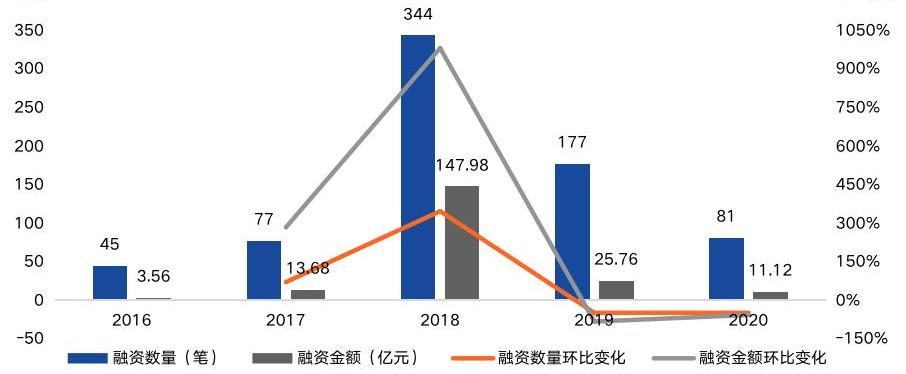

近五年,中国区块链产业融资数量、金额变化整体呈“倒V型”。2018年为区块链公司/项目融资的“爆发年”,共计发生344笔融资,其中,公开披露具体金额的融资为108笔,融资金额接近148亿元;同时,平均单笔融资金额也创下近五年新高,接近1.4亿元。

融资数量、金额:2018年达到峰值,2020年下跌幅度超50%

观察近五年中国区块链产业融资情况可以看出,2016-2018年,区块链公司/项目融资数量、金额均呈明显上升趋势;2018年,融资数量、金额达到近五年峰值;2019年开始,区块链产业回归“理性”,融资数量、金额开始明显回落;2020,区块链领域仅发生81笔融资,其中,27笔披露具体融资金额,共计11.12亿元,相较于2019年,融资数量、金额分别下降54%、57%。

图1:2016-2020年区块链产业融资数量、金额

来源:01区块链、零壹智库

注:融资金额仅包括公开披露的具体金额

平均单笔融资金额:均属千万以上级别,2018年接近1.4亿

从平均单笔融资金额看,2016-2020年,中国区块链产业平均单笔融资金额均属千万以上级别。其中,2018年,平均单笔融资金额近1.4亿元,达到近五年峰值;2019年,平均单笔融资金额急速下降,仅为2860万元;相较于2019年,2020年融资数量、金额虽双双下降,但平均单笔融资金额增长近44%,为4120万元。

图2:2016-2020年区块链产业融资数量、金额

贝莱德:2022年美联储将以温和方式应对通胀:1月4日消息,以Jean Boivin为首的贝莱德智库策略师预计,美联储将以比以往任何时候都更温和的方式应对通胀。该机构还调低了决策者或投资者误判形势的风险。在他们的基本情境下,策略师们预计今年重演2021年的状况,即债券下跌、股票上涨,但他们预计股市回报将下降。(金十)[2022/1/4 8:22:32]

来源:01区块链、零壹智库

注:平均单笔融资金额=公开披露的具体金额总和/公开披露具体融资金额的公司/项目数量

仅从2020年来看,中国区块链产业融资表现并不亮眼,相关行业未获得资本方的热捧。据01区块链不完全统计,2020年,中国区块链产业仅发生81笔融资事件,公开披露的具体融资总额为11.12亿元。

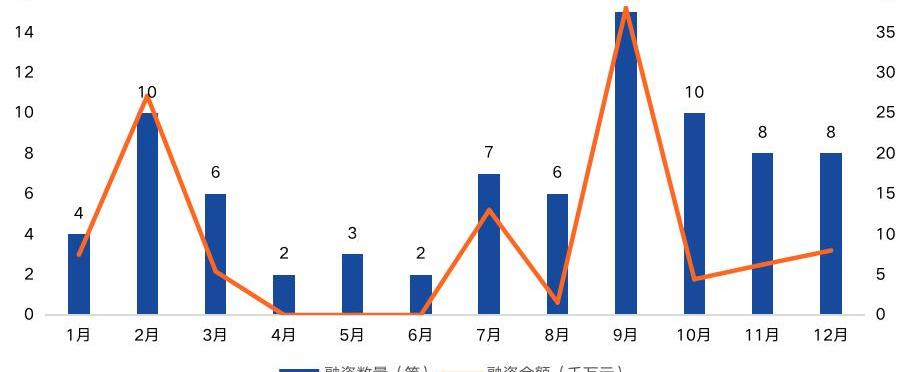

上半年融资相对低迷,9月达到全年融资高峰

2020年上半年,中国区块链产业融资相对低迷,第二季度仅发生7笔融资;下半年开始,资本方对区块链相关产业的投资热情逐渐高涨,第三、四季度均发生26笔融资,其中,第三季度融资金额为全年最高,为5.25亿元。

从单月融资数量、金额分布情况可以看出,2月、9月为全年融资的两次高峰。其中,2月融资数量为10笔、融资金额为2.71亿元;9月融资数量、金额分别为15笔、3.8亿元。

2月、9月的融资金额峰值不仅与融资数量较多有关,还与大额融资有关。2月,“加密金融智能服务提供商”AmberGroup获得2800万美元A轮融资;香港数字货币交易平台BCGroup获得富达投资旗下的全球资产管理子公司富达国际1400?万美元的战略投资。7月,区块电子商务购销服务商KGN获得2000万美元战略投资;香港加密货币和区块链服务公司Diginex获得2000万美元战略投资。

图3:2020年区块链产业融资数量、金额

来源:01区块链、零壹智库

注:4、5、6月所有融资均未透露具体融资金额

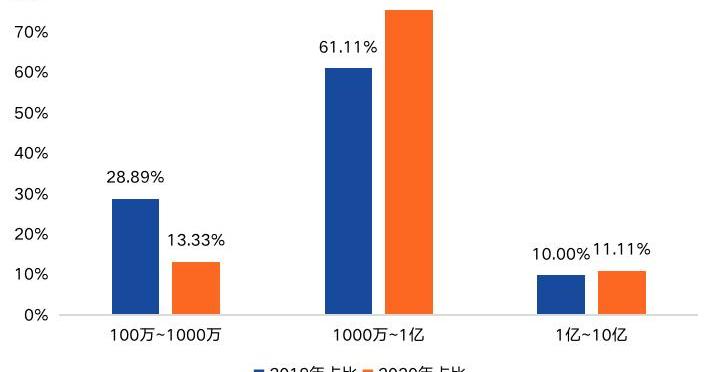

超86%公司/项目融资金额属千万以上级别

从融资金额区间分布看,相较于2019年,2020年中国区块链产业单笔融资金额明显提高。2020年,超86%的公司/项目融资金额属于千万以上级别,融资金额处于1000万~1亿元之间的公司/项目数量最多且占比增长明显,由2019年的61.11%提高到75.56%。

图4:2020年中国区块链公司/项目融资金额分布

Compound总法律顾问:预测2021年比特币ETF将会通过:Compound总法律顾问Jake Chervinsky今日晚间在推特上表示:“预测2021年比特币ETF将会通过,是时候了。”[2021/1/2 16:14:26]

来源:01区块链、零壹智库

注:1亿~10亿包括1亿;1000万~1亿包括1000万;100万~1000万包括100万。

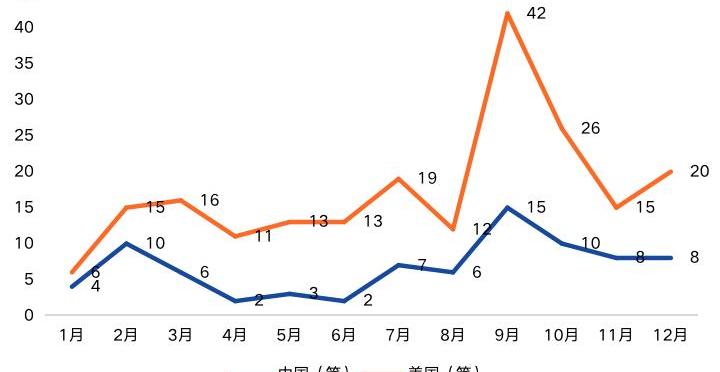

中、美融资数量走势大致相同,美国约中国的2.57倍

2020年,中、美两国区块链产业融资数量差距明显,美国共计发生208笔融资,为中国的2.57倍。

从单月变化趋势看,中、美两国融资数量走势大致相同。上半年,获得融资的区块链公司/项目均相对较少;9月,中、美两国区块链产业融资均达到全年峰值,其中,美国同期融资数量接近中国的1.5倍。

图5:2020年中、美区块链产业融资数量

来源:01区块链、零壹智库

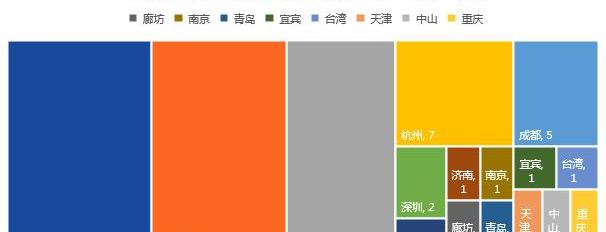

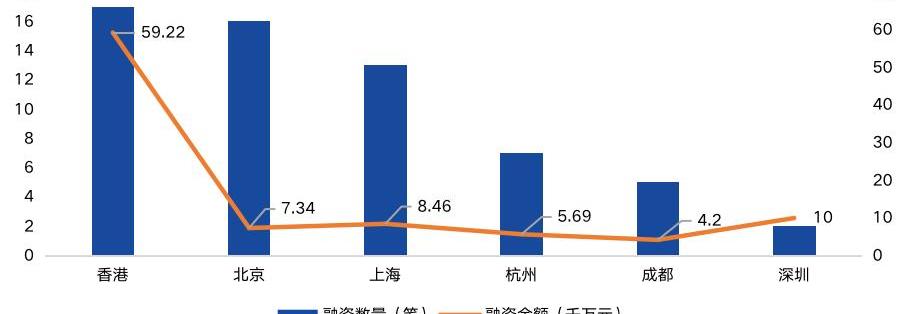

地域分布:香港以17笔、5.9亿元稳居全国榜首

从地域分布来看,2020年中国区块链公司/项目融资主要集中在香港、北京、上海、杭州和成都等地区。这些地区经济发达、创新环境良好,且对于区块链相关产业发展有较多的扶持政策,因此,这些地区的区块链公司/项目更易获得资本者青睐。

从各地区融资数量看,香港、北京、上海、杭州和成都等五地的区块链公司/项目融资在全国占比近72%。

图6:2020年中国区块链产业融资地域分布

来源:01区块链、零壹智库

观察各地区融资金额可以看出,香港、北京、上海、杭州、成都和深圳等地区区块链产业融资金额占全国融资总额的85%;其中,香港以5.92亿元遥遥领先,全国占比超50%;深圳位居第二,融资金额仅香港的1/6;上海、北京分别为第三、四名。

图7:2020年中国区块链产业融资主要集中地区

来源:01区块链、零壹智库

注:融资金额仅包括公开披露的具体金额。

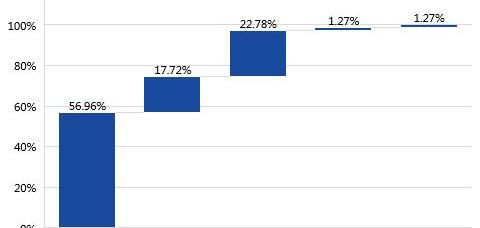

融资轮次:战略投资占比近57%,超40%项目集中在A轮以前

2020年,中国区块链产业融资仍以战略投资为主,其中战略投资共计发生45笔,占比近57%。此外,超40%项目集中在A轮以前。这说明,中国区块链公司/项目发展仍处于初创期,企业规模相对较小。

公告 | TCP将于2020年1月6日16:00上线ZG.COM:据官方公告,ZG.COM将于2020年1月6日14:00开放TCP的充提业务,并于当日16:00上线TCP/USDT交易对。

TCP(The clown card Capital Public Chain)是一款去中心化,支持多底层代币体系的价值存托自治公链。目前“TCP”钱包主要在资产管理、 打造全链 DApp 应用生态+,通过 TCP Labs 孵化DApp和多维度生态合作来深挖市场、 建立行业认知度。[2019/12/24]

值得关注的是,嘉楠科技新增7家投资机构,新增的7家机构按持股数量由高到低分别为:富达投资、景顺控股、CSAT、Toroso、文艺复兴科技、富国银行、摩根士丹利。这7家机构共计持有3169690股,其中富达投资占比最高。

图8:2020年中国区块链产业融资轮次分布

来源:01区块链、零壹智库

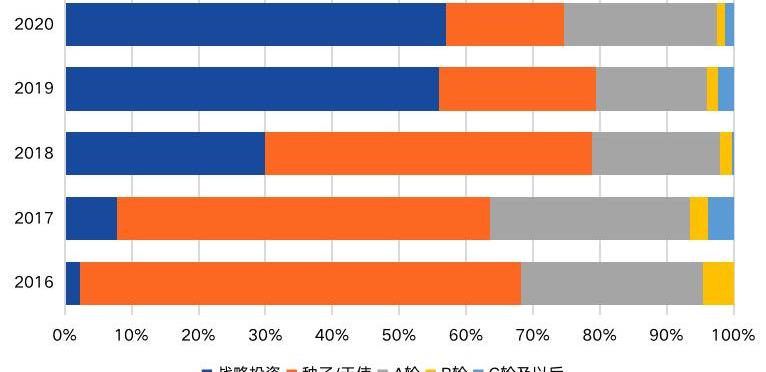

从2016-2020年中国区块链公司/项目融资轮次变化情况看,战略投资占比逐渐增多,已从2016年的不足3%增长到2020年的近57%;种子/天使轮占比逐渐下降,已从2016年的66%下降至2020年的18%。

此外,从近五年轮次分布可以看出,中国区块链公司/项目融资主要集中在A轮以前,区块链产业规模增长较为缓慢,资本方对其投资相对保守。

图9:2016-2020年中国区块链产业融资轮次分布

来源:01区块链、零壹智库

注:A轮包括Pre-A、A和A+;B轮包括Pre-B、B和B+;C轮以后包括C-G轮和Pre-IPO。

融资产业分布:行业应用占比近60%,技术方案服务、DeFi大热

通过分析发生融资的区块链公司/项目所处的细分行业,有助于观察区块链各相关细分行业的发现现状、行业规模及发展趋势。

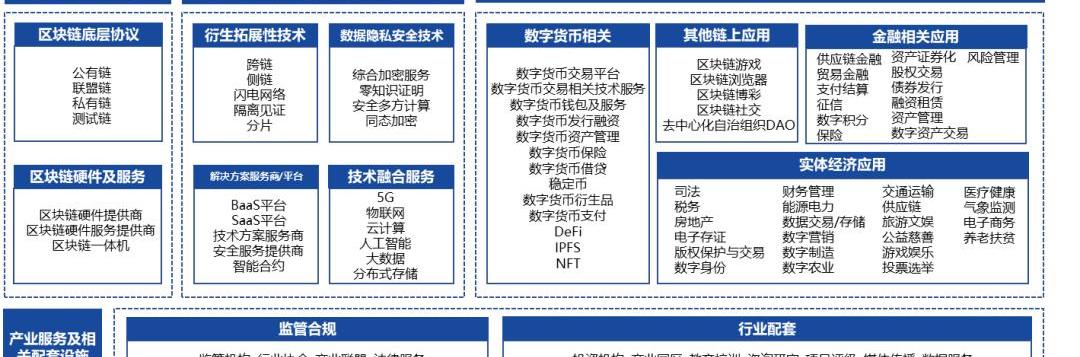

目前,中国区块链相关产业链条已初步形成。结合目前的区块链产业结构,01区块链将区块链产业划为区块链底层及基础设施、拓展性技术及解决方案、行业应用与产业服务及相关配套等4个一级产业。同时,为进一步分析各细分产业融资情况,又将4个一级产业划分为12个二级产业和90多个三级产业。

图10:区块链产业图谱?

声音 | 李启威:2023年LTC再次减半:LTC创始人李启威(Charlie Lee)今日发推表示:“我今天宣布,在4天内,我将在4年内首次进行LTC减半。这应该有助于减轻加密货币走势的低迷。2023年我会将它再次减半。”[2019/8/1]

来源:01区块链

1、数字货币相关行业依旧是重点投资领域

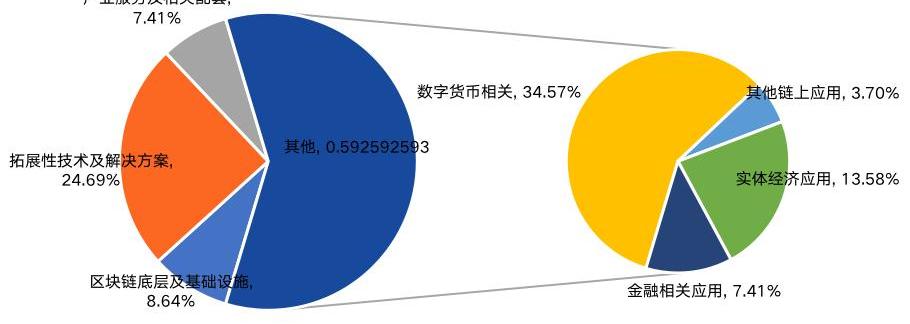

从一级产业分类看,行业应用最受资本方青睐,共计发生48笔融资,占比近60%;其次为拓展性技术及解决方案这一场景,获得20笔融资,占比约25%;区块链底层及基础设施、产业服务及相关配套设施两大场景融资数量较少,分别为7笔和6笔。

其中,在产业应用中,数字货币相关产业仍是资本方的重点投资领域,超58%的行业应用为数字货币相关产业;实体经济应用是第二大行业应用类的投资场景,所占比重为23%。

图11:2020年中国区块链融资产业分布

来源:01区块链、零壹智库

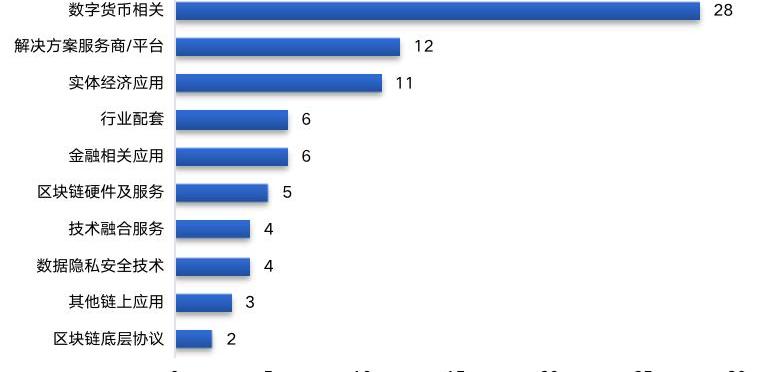

从二级产业融资数量排行榜看,2020年,数字货币相关产业获得28笔融资,远高于其他产业;解决方案服务商/平台位居第二,获得12笔融资;排在第三名是是实体经济应用相关产业,发生11笔融资。?

图12:2020年中国区块链融资产业分布

来源:01区块链、零壹智库

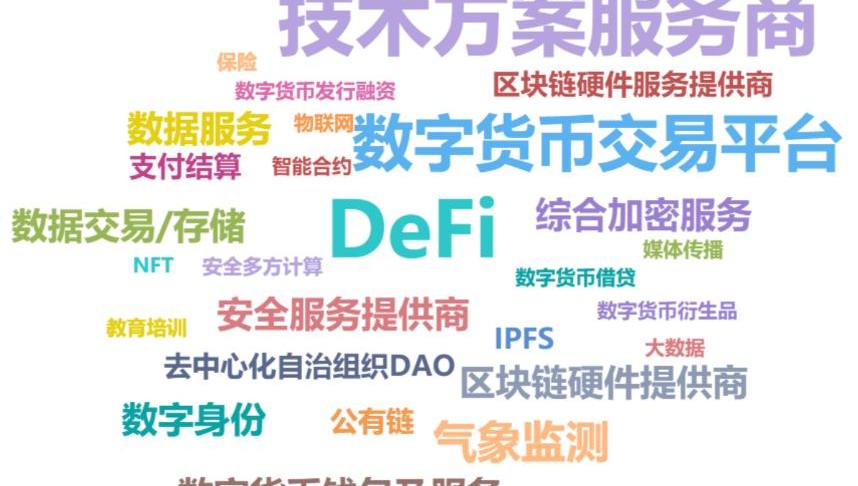

2、技术方案服务商、DeFi相关项目融资数量并列榜首

从中国区块链融资产业标签云图可以看出,区块链技术方案服务和DeFi相关项目是最受欢迎的投资场景。

2020年,随着区块链正式被列入新型基础设施中的信息基础设施,区块链发展进入与产业深度融合的新阶段,产业区块链成为“新风口”。为产业区块链发展提供技术解决方案的服务商/平台成为资本方青睐的新对象。包括复杂美科技、数秦科技、溪塔科技、玳鸽、预言机科技、创飞科技和库珀科技等7家区块链技术方案服务商获得融资,其中玳鸽获得2笔融资。

在数字货币相关领域,2020年,DeFi迎来爆发式增长。根据DappTotal数据,DeFi的锁仓价值已从年初的8.5亿美元增长至年末的176亿美元。面对DeFi的迅猛发展,投资机构纷纷入场,DeFi相关项目获得8笔融资,且融资时间主要集中于2020年下半年。

图13:2020年中国区块链融资产业标签云图

来源:01区块链、零壹智库

6家机构获得2笔及以上融资

2020年,有6家机构获得2笔及以上融资,融资轮次主要为战略投资。

宙斯在线科技获得4笔战略投资,其宙斯气象系统主要基于区块链技术,提供全球分布式气象环境数据收集的社会化观测解决方案。

产业金融区块链服务商玳鸽获得2笔融资。2月,玳鸽获得中装建设千万元投资,主要用于“区块链+企业融资贷款”领域;10月,玳鸽完成1000万元Pre-A轮融资,投资方为齐鲁创投、青岛中晟汇银投资管理。

区块链安全公司成都链安也获得2笔融资,分别为联想创投、复星高科等和前海母基金的战略投资,融资金额主要用于深化区块链安全布局。

表1:2020年区块链公司/项目融资数量排行榜

来源:01区块链、零壹智库

据01区块链不完全统计,2020年,至少190家机构及个人参与投资中国区块链产业。为从投资者视角观察区块链行业发展情况,我们选出了20家活跃投资机构,从投资行业、投资轮次两大角度进行具体分析。

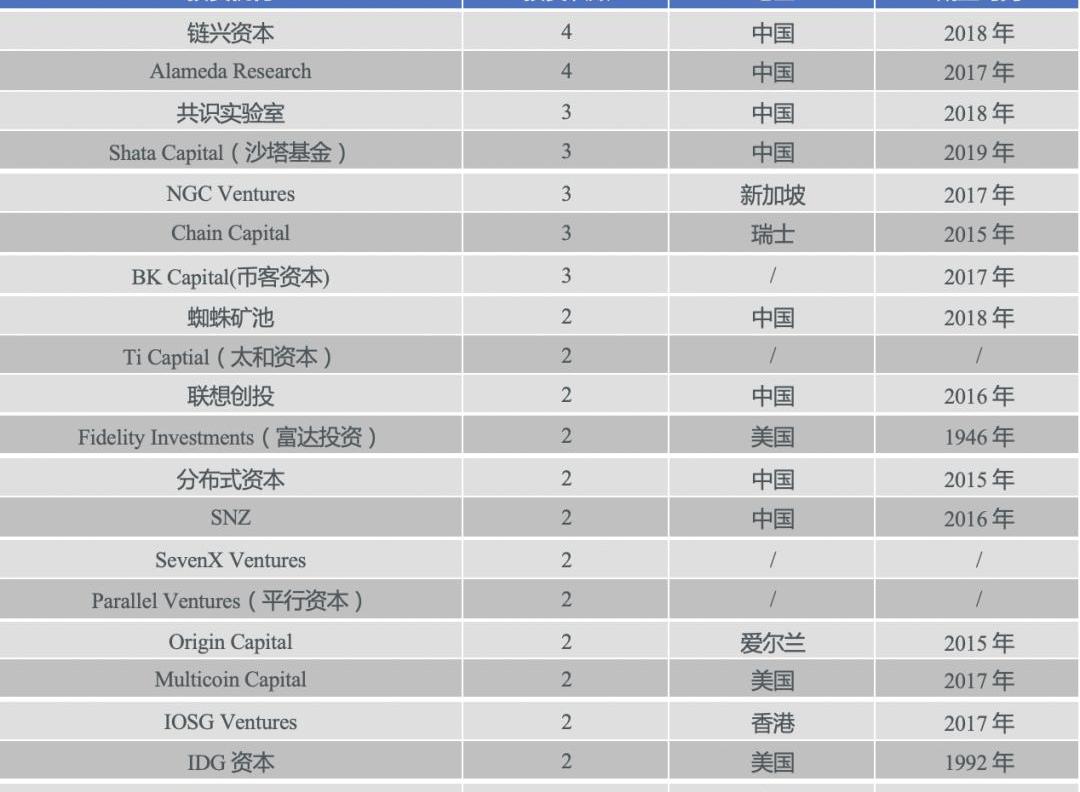

在20家活跃投资机构中,链兴资本和AlamedaResearch投资数量最多,均进行了4笔投资;包括共识实验室、ShataCapital和NGCVentures等在内的5家机构投资次数为3次。

从投资机构类型看,专注区块链投资的新兴机构成为中国区块链产业的投资主力。根据公开披露信息,20家活跃投资机构中,14家成立于2015年以后。此外,除风险投资机构外,以蜘蛛矿池和PoS矿池服务提供商SNZ等行业相关机构也开始入场。

从投资机构地区分布看,20家活跃投资机构主要分布在中、美两国,其中,中国投资机构有9家。

表2:投资机构排行榜

来源:01区块链、零壹智库

数据隐私安全技术、技术融合服务备受关注

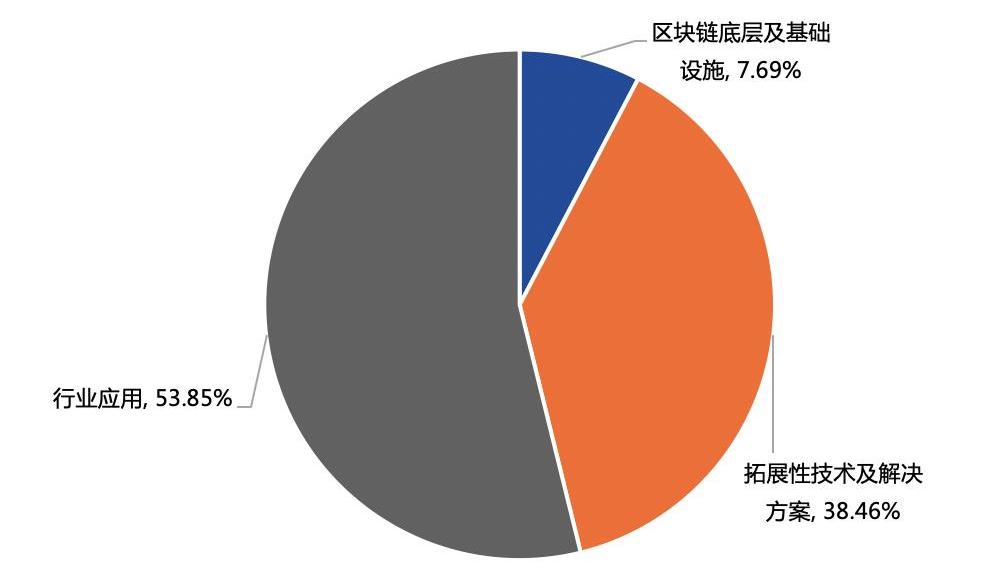

从20家活跃投资机构的投资行业分布看,这些机构的投资主要集中于区块链底层及基础设施、拓展性技术及解决方案和行业应用等三大领域。其中,行业应用为最受欢迎的投资场景,占比近54%;其次为拓展性技术及解决方案,占比超38%。

图14:20家活跃投资机构的投资产业

来源:01区块链、零壹智库

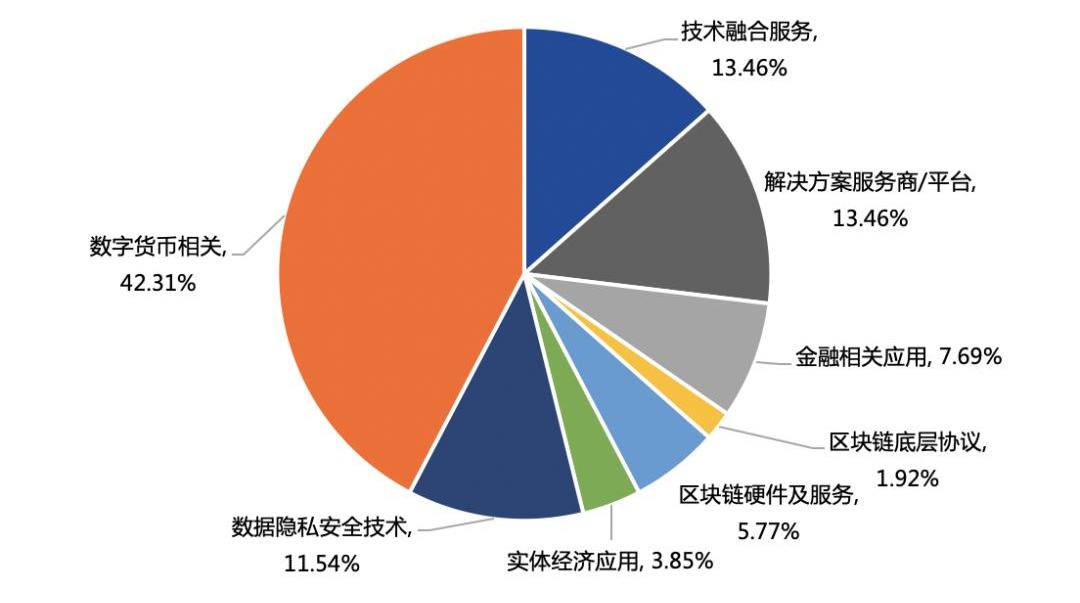

在行业应用这一场景中,20家活跃投资机构最青睐的仍是数字货币相关行业。

在拓展性技术及解决方案领域,技术融资服务方、解决方案服务商/平台是最受欢迎的投资对象;值得关注的是,数据隐私安全技术相关领域也成为资本方关注的投资赛道。区块链技术被视为数据隐私保护的“利器”,2020年,随着公众对个人数据隐私关注度的提升以及监管方对数据隐私保护监管力度的提升,资本方也开始加大对数据隐私安全技术提供方的投资力度。

图15:20家活跃投资机构的投资产业

来源:01区块链、零壹智库

具体到三级产业分类,除DeFi这一热门投资赛道外,“区块链+云计算”这一技术融合服务也成为20家活跃投资机构投资次数较多的场景。将区块链“上云”,不仅可以提高区块链应用的稳定性,而且可以降低区块链的应用门槛。将区块链部署在“云”上,是区块链的未来发展趋势,同时也饱受资本方的青睐。

图16:20家活跃投资机构的投资产业标签云图

来源:01区块链、零壹智库

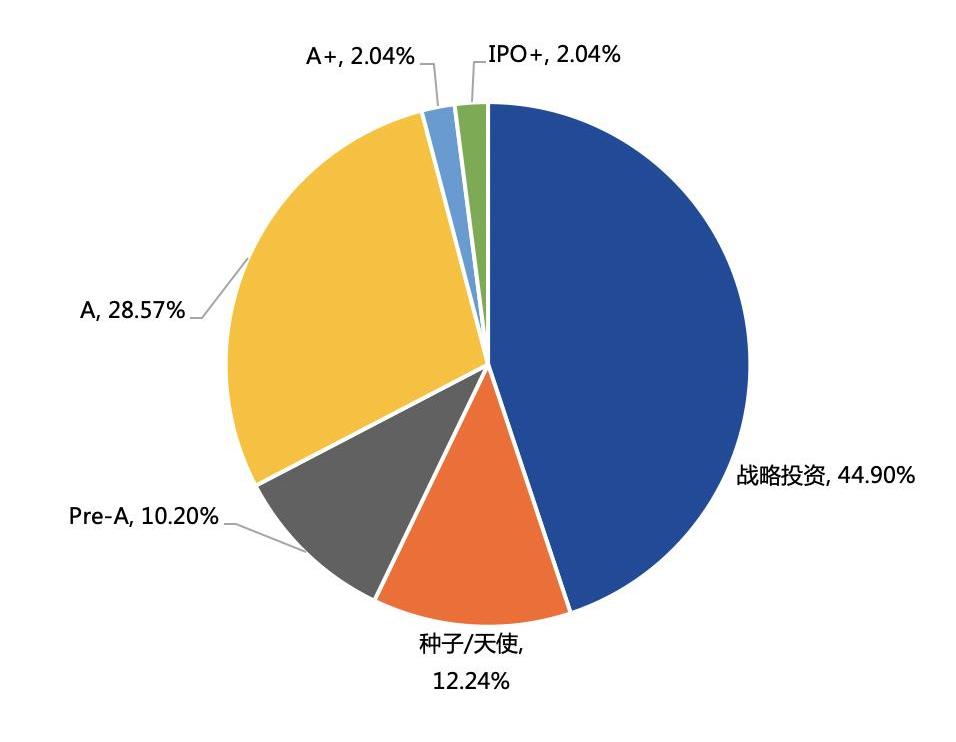

20家活跃投资机构的主要投资阶段:战略投资及A轮

从投资轮次看,20家活跃投资机构最关注的投资阶段是战略投资及A轮。其中,战略投资占比近45%;A轮投资占比近29%。

图17:20家活跃投资机构的投资轮次

来源:01区块链、零壹智库

2020年,中国区块链投融资市场整体低迷。较2019年,区块链公司/项目融资数量、金额下降幅度均超50%;融资数量不足美国同期的1/2;区块链公司/项目仍处于初创期,融资轮次集中于战略投资和A轮以前;投资机构对中国区块链产业投资较为保守,投资方向仍集中在较为成熟的数字货币相关行业,尽管产业区块链“大热”,“区块链+实体经济应用”并未获得资本方的热捧。

政策的利好使中国区块链产业进入了“黄金发展期”,但区块链作为新兴技术,其相关行业体量依旧较小,与实际应用场景结合不够紧密,市场上尚未出现大规模应用。区块链相关企业发展仍处于初创期,缺乏完整的、合理的、有效的商业模式。因此,短时间内,投资机构对区块链相关行业仍将处于观望状态。?

标签:区块链EFIDEFDEFI区块链域名efinity币预测价格fdudefiBasketDAO DeFi Index

数字人民币支持“离线”支付功能,在飞机客舱中、快速行驶的高铁上、地下室里等无网或弱网场所,数字人民币仍然可以正常使用.

1900/1/1 0:00:00空气币借贷比特币:复盘“Venus事件”空手套白狼的12小时链茶馆刚刚2015日比特币大涨,有又重返巅峰之势。但15日下午传来一个消息,为比特币的涨势带来了一些不确定性.

1900/1/1 0:00:00全景式回顾BTC的2020:全年挖出45万枚交易所净流失35万枚PANews刚刚142020年开年,受“新冠”疫情影响,BTC与全球金融市场的共振加剧,未能幸免于暴跌.

1900/1/1 0:00:00DeFi流动性挖矿火爆一时,吸引了大量投资者参与。为了方便投资者及时了解DeFi挖矿项目的相关信息和挖矿流程,金色财经推出了“金色说明书”系列挖矿教程。本期由金色财经和Channels联合推出.

1900/1/1 0:00:00以太坊使用Rollup技术的安全风险在哪里?白计划刚刚29以太坊已经确认了以Rollup为中心的2.0路线图,这让Rollup成为了炙手可热的技术,也可以说已经成为了layer2扩容的主流技术.

1900/1/1 0:00:00二次方融资到底是什么?它是怎么扩大人们对公共物品的融资贡献的呢?公共物品又是什么?您将在本文找到这些问题的答案.

1900/1/1 0:00:00