脆弱的DeFi协议

如下是最近一个多月以来,不少DeFi协议遭受的各种攻击,有闪电贷套利攻击,也有利用代码漏洞的资金窃取。

Harvest3300万美元

PickleFinance2000万美元

OriginProtocol800万美元

ValueDeFi700万美元

CheeseBank330万美元

Akropolis200万美元

DeFi已经成为“科学家”们的盛宴,进一步提醒了参与者们不要投入无法承受损失的资金参与当前的DeFi。

面对这种情况,如何解决?除了迭代以及更扎实的审计,还有其他办法吗?如果无法解决参与者的后顾之忧,那么,DeFi的发展将会步履蹒跚。

在DeFi的征途中,保险是解决这一问题的重要拼图。

任何DeFi协议都需要保险

DeFi要发展,需要保险这样的基础设施。如果只是靠DeFi协议用户自行去购买保险,这是不现实的。最好的解决方案之一是,由DeFi协议从协议的交易费用或挖矿收益中抽取一部分,存入项目的资金储备池,而这个资金储备池的一部分用于购买协议全体保险,即便一开始不能给全部资产投保,能保护其中一定比例的资产也会让用户安心很多。如果一开始这样也不现实,项目方也可以利用保险市场成为承保人,为自己的协议用户提供相对低价的承保,可以增强用户的信心,也可以减轻负担。

最终来说,绝大多数的DeFi协议都会将保险服务看作为协议服务的重要组成。唯有这样,才能真正解决用户的后顾之忧。

这种未来的可能性,对于保险赛道的项目来说,意味着巨大的机会。越来越多的DeFi项目为了吸引用户,增强护城河,会将其收益的一部分置入保险市场,这意味着保险需求的增加,保费收益规模的增长。此外,考虑到DeFi保险市场的更好的透明度和更好的流动性,DeFi相对于传统行业的保险市场会有更高的渗透率。

BNB Chain宣布成立DeFi联盟:2月17日消息,BNB Chain 宣布成立 DeFi 联盟,该联盟旨在加强 DeFi 中的用例和安全性、开发新产品并提供更多可能性。联盟将聚焦于创新、社区和安全性三个方面,将有助于在 DeFi 协议设计中充分考虑用户需求,并在部署之前彻底辩论和测试所有新功能,增强安全性并消除技术问题和错误。

DeFi 联盟的成员包括:PancakeSwap、LayerZero Labs、NodeReal、MCDEX、DODO、Venus Protocol、Deri Protocol、Tranchess、CelerNetwork、Alpaca Finance、ApolloX、Chainlink 以及 GSR。[2022/2/17 9:57:14]

从这个角度,蓝狐笔记看好未来DeFi的保险市场。那么,在这个赛道中,NexusMutual、Nsure以及Cover最终谁会脱颖而出?是并驾齐驱?还是一超多强?又或是一枝独秀?未来的格局是什么,也许只有时间才能告诉我们,因为这里有太多的不确定性。但在此之前,让我们简单来看看它们是什么。

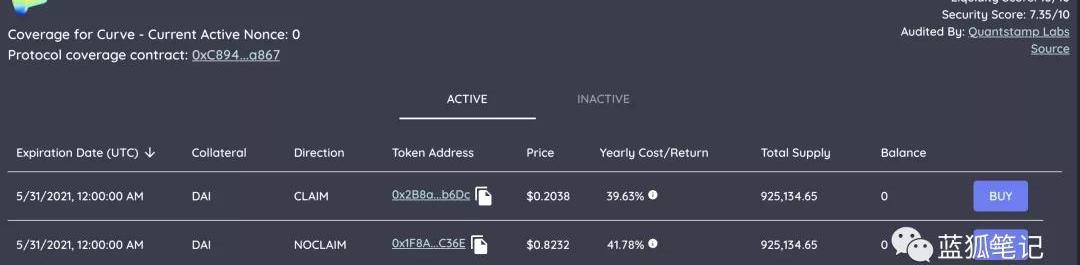

Cover的保险双代币运行模式

Cover是点对点的保险市场。Cover的保险运行机制采用保险双代币模式,其长期目标是构建任何事物的保险市场,不过当前来说,其重心是DeFi市场。它通过bondingcurve模式来设定保险价格。

所谓的保险双代币运行机制,主要是指Cover保险市场上的同质化代币CLAIM和NOCLAIM代币。同质化代币就是可互换的代币。这种保险双代币模式是Cover协议运作的核心。

首先同质化的两种代币CLAIM和NOCLAIM代币是通过用户往Cover智能合约存入抵押资产生成的。每个保险合约包含指定被保险的协议、存入的抵押品、存储的数量以及保险的到期日。

DeFi风险管理平台Saffron Finance在Snap shot上启动治理:4月17日消息,DeFi风险管理平台Saffron Finance(SFI)现已在Snap shot上启动治理。Saffron Finance是一个匿名团队发布的DeFi风险管理平台,允许流动性提供者选择定制化的风险敞口获得收益回报。[2021/4/17 20:31:28]

其保险代币代码格式:COVER_{协议}_{到期日}_{抵押品}_{Nonce}_{Direction}

例如:Compound保险代币

COVER_COMPOUND_2020_12_31_DAI_0_CLAIM

COVER_COMPOUND_2020_12_31_DAI_0_NOCLAIM

同质化的保险代币跟其抵押品维持1:1的基数。例如,每存入1DAI,用户会收到两个保险代币,一个是CLAIM代币,一个NOCLAM代币。NOCLAIM代币是权益代币,它代表在指定的承保期间未遭到索赔情况下收取抵押品的权利。而CLAIM代币也是权益代币,它代表在索赔管理流程中确认索赔付款情况下,有权利收取存入的抵押品的权利。CLAIM代币和NOCLAIM代币与抵押品的关系:

1CLAIM代币+1NOCLAIM代币≈1抵押品

如果发生索赔,1CLAIM代币≈1抵押品,而1NOCLAIM代币=0;

如果到期未发生索赔,1NOCLAIM≈1抵押品,1CLAIM代币=0。

Jubi Labs:加速JuFi聚币金融自主研发,实现CeFi与DeFi双轨发展:据官方消息,Jubi Labs合伙人FAN FAN表示,DeFi会是去中心化领域中最大规模、最刚性、最永恒的需求场景。DeFi对CeFi的冲击不是偶然,而是必然,未来在相当长一段时间内,市场资金会在CeFi与DeFi中间摇摆,呈现双轨发展的现象。Jubi Labs已经注意到这一现象,并将推出全新的JuFi(Jubi Finance)聚币新金融业务。JuFi 1.0介于DeFi(去中心化金融)和CeFi(中心化金融)之间,由中心化向去中心化逐步发展。

目前,JuFi已推出首个产品质押挖矿,质押JT借出JUSD可挖JFI。后续还将推出稳定币JUSD、去中心化交易所Jubi Swap等系列产品,回报广大JT用户。[2020/9/7]

也就是说,Cover的保险市场的运作主要依靠这两种同质化代币进行,而这种保险代币通过在DEX上提供流动性池实现了可流动。因此,CLAIM和NOCLAIM代币在生成之后,可以用来提供流动性,可以售出,甚至可以用作借贷平台的抵押品。

目前在Balancer上有两个Cover的保险代币池:98%CLAIM代币和2%的DAI,以及另外一个98%的NOCLAIM代币和2%的DAI池。

Cover保险市场中三种角色

在Cover保险运行机制中,有三种主要的角色:做市商、保险提供者、保险需求者。其中,做市商和保险提供者都需要存入抵押品,保险需求者主要各种DeFi协议的用户,他们可以在Balancer等市场上购买保险代币。

1.做市商

做市商持有CLAIM和NOCLAIM代币,并为这两种代币提供流动性。做市商主要目的是赚取提供流动性的做市收益和挖矿的补贴收益。

独家 | Aave,Curve跃居DeFi锁仓量二,三名:据DappBirds DeFi Data专题数据显示,Aave,Curve分别以10.70亿美元,9.91亿美元跃居DeFi锁仓量二,三名,DeFi中锁定资产总价值达79.94亿美元,较昨日下降0.89%,其中Maker,Aave,Curve,Synthetix,Compound分别以14.70亿美元,10.70亿美元,9.91亿美元,8.10亿美元,7.67亿美元位列前五名[2020/8/17]

做市商首先需要存入抵押品,例如DAI,然后收到CLAIM和NOCLAIM这两种保险代币,然后在Balancer为CLAIM和NOCLAIM代币提供流动性。成为做市商可以赚取流动性费用收益以及Cover代币收益,不过,做市商也可以卖出CLAIM或NOCLAIM代币中的任何一种代币;如果想退出,也可以用CLAIM和NOCLAIM代币赎回抵押品。

当然成为做市商也有流动性的无常损失风险,不过这种损失不会很大,因为是98%/2%的CLAIM和NOCLAIM代币代币池。

2.保险提供者

保险提供者仅持有NOCLAIM代币以及为其提供流动性。也就是说,保险提供者主要是承保,而不是成为保险的需求者。项目方可以成为保险提供者,为其协议用户提供承保。

成为保险提供者,首先也需要存入抵押品,收取CLAIM和NOCLAIM代币;然后将其持有的CLAIM代币售出,仅为NOCLAIM代币提供流动性。如果协议向自己的用户售出CLAIM代币,自己保留NOCLAIM代币,那么相当于为自己的用户提供了低价的承保服务,这也是协议向用户展示其信心的重要标志。同时,在为NOCLAIM代币池提供流动性也可以获得费用,与此同时,将流动性LP代币质押参与Shield挖矿还

FTX创始人SBF:流动性挖矿催生的泡沫让DeFi正面临生死抉择:7月20日,加密衍生品交易平台FTX创始人Sam Bankman Fried在推特发表长文,阐述对于当前DeFi热的一些看法时表示,目前DeFi行业正处于一种泡沫之中,所谓的交易量突飞猛进其实也只是另一种去中心化交易平台的刷量,这样的情况十分危险,会将DeFi推向一个生死存亡的境地。如何让泡沫缓慢落地,解决问题是目前人们需要担心的事情。[2020/7/20]

可以获得COVER奖励。当然,也可以选择卖出NOCLAIM代币减少风险,如果保险到期没有发生索赔事件,那么保险提供者也可以使用NOCLAIM代币赎回抵押品。跟做市商持有两种保险代币不同,由于保险提供者仅仅保留了NOCLAIM代币,成为承保方,如果发生了成功的索赔事件,那么保险提供者的抵押品会遭受损失,此外,关于流动性方面的无常损失,跟做市商是类似的,有可能造成损失,不过一般情况不会太大。

3.保险需求方

保险需求方持有CLAIM代币,其目的是为了保护其协议中的资产安全。保险需求方就是购买保险的用户,购买保险很简单,无须KYC,只需要在DEX上买入特定协议的CLAIM代币即可。当然,还有一种方式就是存入抵押品收到CLAIM和NOCLAIM代币,然后将NOCLAIM代币卖出,仅持有CLAIM代币或为CLAIM代币提供流动性。

保险需求用户买入某种协议的CLAIM代币意味着一旦该协议在承保期间发生成功索赔事件,保险的购买用户可以通过CLAIM代币赎回用抵押品支付的赔付款。

此外,保险购买用户还有其他选择,通过为CLAIM代币提供流动性赚取流动性收益,同时保护其相应协议的底层资产;也可以买入相同数量的NOCLAIM代币,如在保险过期或发生索赔事件前,可以使用手中CLAIM和买入的NOCLAIM代币赎回抵押品。

对于保险需求方来说,其主要风险在于,如果没有发生索赔事件,其支付的保费会支付给承保方,当然,这也意味着受保护的项目中资金是安全的。

此外,在Cover协议中,如果发生赎回操作,协议是需要收取一定比例的费用的。

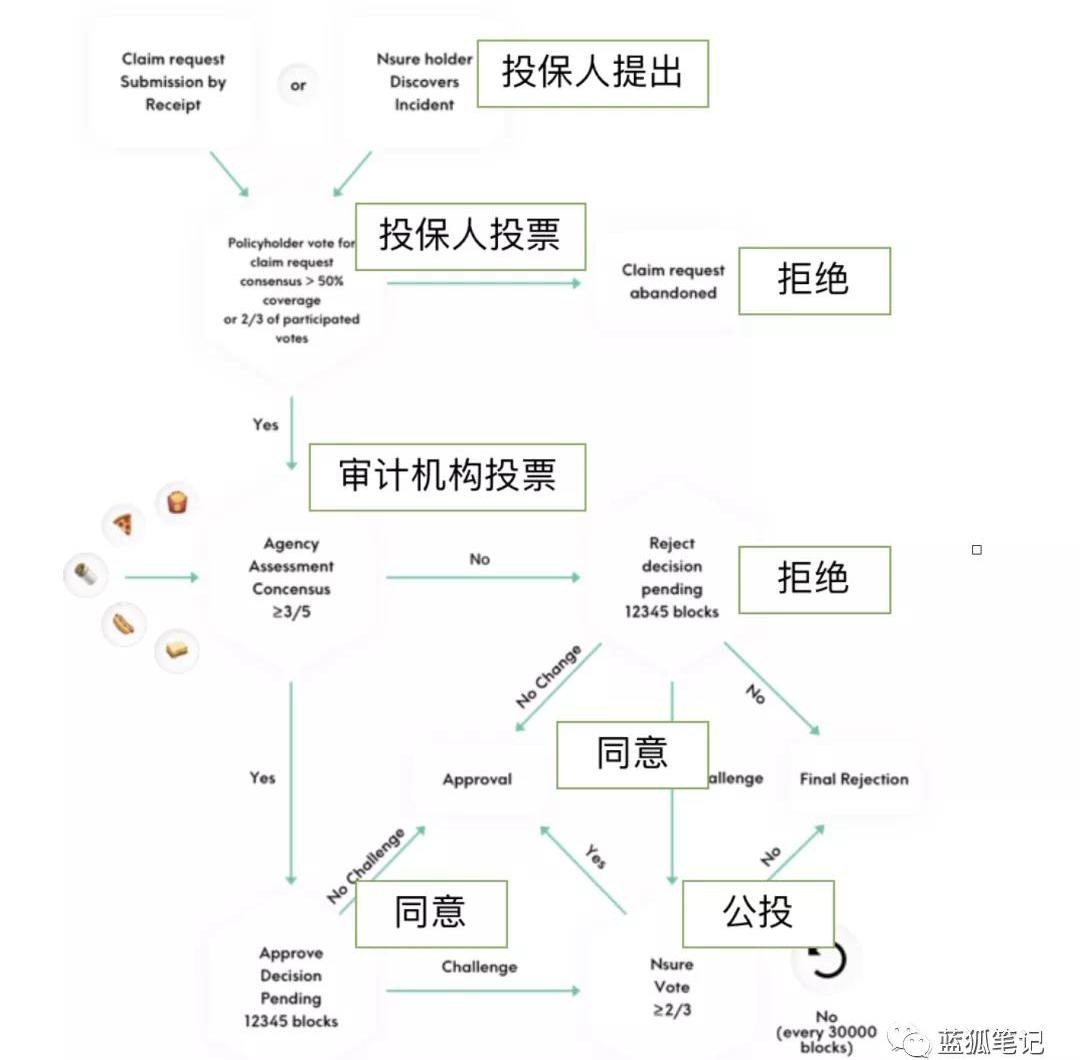

Cover的索赔管理

Cover的索赔主要分为三步走:提出索赔、投票、委员会最终裁定。

*提出索赔

任何人都可以通过支付索赔提出费来发起索赔。每个协议提起索赔的费用会有一个乘数效应,以防止垃圾攻击。此外,任何人都可以通过支付强制性索赔费用来提出强制性索赔。提出强制性索赔则可以直接进入委员会的裁定环节。

*投票

索赔事件提交后,会通过snapshot进行投票。COVER代币持有人可以参与投票来决定是否为有效还是无效的索赔。如果投票拒绝索赔,索赔会被拒绝。如果任何人不同意社区的投票结果,可以提出强制性索赔。

*“索赔有效性委员会”的最终裁定

索赔有效性委员会审计索赔,他们是专业审计人员,可以提供专业评估报告,并决定是否符合索赔标准,以及应该偿付多少%。每个索赔会分配5个或以上的审计者。为确定索赔事件,超过50%的审核者必须同意索赔的有效性,并确定偿付的比例。

最后,如果索赔成功通过,CLAIM代币持有人可以在一定期限之后兑换起偿付金额。

Nsure保险的“去中心化的劳合社”模式

Nsure保险协议的核心跟其他保险项目一样,为形成保险市场,也需要围绕承保人激励、需求者激励以及索赔流程这三个方面。它由核心的三个机制来推动其模式的运行:动态定价模式、资本池模式、三阶段群体投票索赔决策机制。

Nsure协议的动态定价模式

动态定价是根据每个项目的资本需求和供应关系来决定。资本需求跟项目总锁定资产量、需求比率等相关,需求比率会受到保险渗透率以及Nsure市场份额的影响。资本供应主要是关于每个项目背后的承保资产。其中一个有意思的设计是,用户可以将其质押最大化4倍杠杆。此外,考虑保费定价时,除了考虑资本需求和供应,还会考虑风险因子。

最终来说,定价取决于供应和需求关系以及项目的风险等级。保费价格跟α、β、风险因子等相关。其中α和β是Beta分布中的参数。需求和供应因子将总保额和总质押承保资产转化α和β。不同的DeFi协议风险不同,前期Nsure会自己对DeFi项目进行风险评级,后续会让社区参与风险评级。

Nsure协议的资本池模式

资本池可以用来挖矿,以激励用户进行承保,同时一旦发生索赔事件,也会支持赔付,如果盈余池无法满足MCR,无法偿付所有索赔,资本池会用于支付剩余的偿付。资本池模式是Nsure运作的重要支撑,它要解决资本供应的问题,确保不会发生系统性风险,同时也可以吸引更多人提供承保资金。

盈余池的资金来自于保费,可以捕获整体保费的50%,其中的10%在保险到期且未发生赔付后转入盈余池。而剩余50%保费分配给承保人。

Nsure协议的索赔流程

Nsure采用了三阶段索赔的流程,它首先会让投保人参与进来,由受害者自己投票提出理赔;然后会引入专业审计机构,通过专业审计机构给各方呈现事情的来龙去脉;最后进行投票。大概流程如下:

跟Cover的理赔流程相比,两者都引入了专业的审计。在Nsure中是专业审计机构,而在Cover中是“索赔有效性委员会”。

Nsure的代币模式跟协议成长的融合

Nsure代币可以用作为资本池的质押资产,而资本池的质押资产,相当于承保资产,可以捕获50%的保费。此外,Nsure通过质押资产还可以参与挖矿,赚取更多Nsure,它本身变成了一种生产性的资产,一方面可以减少流通量,同时还可以捕获系统成长的价值。

在Cover代币模式中,目前COVER主要是治理代币,至于未来如何捕获价值,还需要社区治理参与。从这个角度,目前Nsure的代币模式能够捕获更多价值。当然,最终能捕获多少价值,除了代币经济机制之外,更重要的是业务的基本面,这取决于整个保险业务的交易规模本身。这是决定未来协议价值的关键。

未来走向何方

从长远看,Nsure和Cover都有机会演化成为NexusMutual的实质对手。首先两者都无须KYC,在参与门槛上有优势。

此外,Nsure在保费定价机制、代币机制、理赔流程等方面跟Nsure也存在一定的差别,它整体上吸取了传统保险的历史经验,并结合区块链进行探索。

而Cover提出了保险双代币运行模式,并跟流动性结合起来,在DeFi保险上有了自己的独特模式,不过其代币机制后续可能还需要进一步迭代,以捕获更大的价值。

NSure、Cover以及NexusMutual代表了三种不同的加密保险路径探索,它们未来会走向何方?随着DeFi的演化和对保险需求的增加,它们各自的优缺点会一个一个地呈现出来。这同样也考验这三个团队的迭代升级能力。

最后,Nsure、Cover以及NexusMutual三个保险协议本身也有智能合约,也有潜在的风险,它们三者最好的互助方式之一就是相互之间都能给对方的用户提供保险服务,为DeFi行业本身提供更强的韧性。

前言我们非常开心的宣布,从今天开始,TokenInsight将会定期发布每周市场回顾。“每周市场回顾”是TokenInsight为CoinMarketCap打造的产品,我们觉得这样的内容对中文市.

1900/1/1 0:00:00加密技术通常被认为是去信任的,且防失败的。但随着越来越多的监管、场所和开发者的加入,它到底有多去信任呢?区块链技术之所以伟大,是因为它砍掉了中间人,消除了对第三方的信任,让用户对自己的财务有了充.

1900/1/1 0:00:00作者:JerryQi翻译&编辑:Olivia 来源:btcwires当我还是一个七年级的学生时,我就已经被加密货币的世界吸引住了.

1900/1/1 0:00:00伴随今年区块链基础设施的逐渐搭建完善,更多区块链应用将开始爆发,比特币的需求以及价值也将获得更大的增长.

1900/1/1 0:00:00Filecoin自10月主网上线以来,已成为市场上最大的去中心化存储项目之一。目前,加密托管提供商Anchorage正大力推动Filecoin从DeFi行业获得流动性.

1900/1/1 0:00:00区块链是涉及多方的开放系统,早期的应用又与虚拟加密货币相关,由此使得区块链系统所内含的和面对的风险得以暴露,同时各种安全措施也得以被及时使用和验证.

1900/1/1 0:00:00