DeFi信用时代还有多远??

“金融的本质是信用,必须改掉金融的当铺思想,依靠信用体系发展。今天的银行还是当铺思想,抵押和担保就是当铺,但是仅靠资产抵押的机制会走向极端,有些企业要把资产全抵押出去,压力巨大。”

“抵押的当铺思想难以支持未来世界发展对金融的需求,须以大数据为基础的信用体系来取代当铺思想,让信用等于财富。”

10月24日,阿里巴巴集团创始人马云在第二届外滩金融峰会的发言不仅惊起舆论的千层浪,甚至一定程度上加快了监管的步伐,葬送了众多蚂蚁人的财富自由梦想。

尽管马云炮轰“当铺思维”,但当铺延续数千年,经久不衰,已经得到了验证,的确是一种行之有效的模式。

伴随着区块链技术的到来,无需许可,代码运行的DeFi让“手工当铺”焕然一新,变成了自动化当铺。

DeFi借贷,旧金融的内核,披着新当铺的外衣,这也正是DeFi的内生缺陷——缺乏信用体系。

DeFi能够进入信用时代吗?

DeFi:旧金融,新当铺

典当是人类社会最古老的行业之一,只要有了金钱,典当就开始出现。

在中国,二三千年前,典当就已经存在。典当最早叫做“质”,东汉时代的《说文解字》中,对“质”的解释是“以物相赘”,对“赘”的解释是“以物质钱”。

John Todaro:很多DeFi协议和头寸被过度抵押:6月19日消息,美国投行和资产管理企业尼德汉姆同仁公司(Needham & Company)资产和区块链研究副总裁John Todaro日前表示,风险看起来才刚刚开始。很多去中心化金融(DeFi)协议和头寸被过度抵押,随着去中心化金融协议相关的抵押品被卖出,将会看到更多的清盘。[2022/6/19 4:38:45]

当铺最早起源于南朝时的寺院经营,主要是为了帮助贫苦百姓渡过难关,以衣物、农作物、器皿等作为抵押的兑换商品,利息也是较低地、适当性地收取。

尽管社会变迁数载,当铺模式依旧长期主导借贷市场,现代银行业开始为信用定价,但依然偏爱有资产抵押的借贷,核心是为了最大程度地规避违约风险。

如果把“当铺思维”主导下的传统金融贷款称为旧金融,那么无疑,DeFi依然是旧金融的内核,披上了新当铺的外衣。

DeFi最大的特点,其实就是去中介化,无需许可,服务成本更低,效率更高

DeFi借贷可以通俗地理解成一个自动化运行的当铺,不需要一个中介方,借方和贷方利用智能合约来进行交易。

最典型的例子,MakerDAO就是一个典当行。

欧易OKEx DeFi播报:DeFi总市值790.5亿美元 欧易OKEx平台DMG最抗跌:据欧易OKEx统计,DeFi项目当前总市值为790.5亿美元,总锁仓量为475.1亿美元;

行情方面,今日DeFi代币普跌,欧易OKEx平台DeFi币种跌幅最小前三位分别是MOF、MLN、GHST;

截至18:00,OKEx平台热门DeFi币种如下:[2021/2/23 17:44:31]

质押以太坊到MakerDAO抵押债仓中,智能合约根据超额抵押的规则自动生成一笔稳定币Dai贷款。

既然是“抵押借贷”的当铺思维,那在马云眼中,DeFi也属于旧金融的附庸,需要改进。

“我们必须改掉金融的当铺思想,依靠信用体系。”

马云这一句话一下将整个传统金融行业置于了对立面。

信用时代,离不开金融科技,用机器学习和人工智能去做数据分析,从而为信用定价,这也是蚂蚁集团、京东数科等公司寻求高估值的外衣。

马云有自信公开抨击延续千年的“当铺模式”,敢言背后,是网商银行的无抵押借贷大获成功。

网商银行2019年的不良贷款率为1.31%,显著低于19年上市银行的整体不良率,同期农商行整体的不良率为3.90%。

波场DeFi总锁仓值(TVL)已突破62亿美金:2月21日消息,据最新数据显示,波场DeFi总锁仓值(TVL)已突破62亿美金。

波场 TRON 以推动互联网去中心化为己任,致力于为去中心化互联网搭建基础设施。旗下的 TRON 协议是基于区块链的去中心化应用操作系统协议之一,为协议上的去中心化应用运行提供高吞吐,高扩展,高可靠性的底层公链支持。波场 TRON 还通过创新的可插拔智能合约平台为以太坊智能合约提供更好的兼容性。[2021/2/22 17:37:38]

2019年网商银行资产回报率,净资产回报率比上市银行整体要高出19bp和3.45个百分点。

在官方的宣传语言中,这当然是金融科技的成功,但是事实真的如此吗?为什么只有阿里巴巴和腾讯的金融科技信贷成长为巨头?

马云的抓手

在信贷的风控中,主要衡量两点:是否具有还款能力?是否有还款意愿?

别看金融科技吹嘘用上百个维度的数据进行模型分析,但在信贷领域,它依然只解决一个问题:衡量还款能力。

还款意愿,既要考量利益博弈,同时也考验人性,无论是传统银行还是打着金融科技的网络贷款,贷后风险处置大同小异:征信、催收、法律诉讼。

DeFi 概念板块今日平均跌幅为0.63%:金色财经行情显示,DeFi 概念板块今日平均跌幅为0.63%。47个币种中18个上涨,29个下跌,其中领涨币种为:SWFTC(+61.03%)、IDEX(+22.21%)、FOR(+18.96%)。领跌币种为:WICC(-17.05%)、BZRX(-12.71%)、BAND(-10.51%)。[2021/2/1 18:34:10]

与普通互联网金融公司不同,腾讯、蚂蚁金服有更强大的风控手段。

在蚂蚁金服和新网银行工作多年的刘波曾发表过一个观点,蚂蚁金服的花呗和网商银行的成功虽然得益于大数据,但是更重要的是它们的抓手:支付宝、淘宝店铺。

“如果你不归还那3000元的贷款,你可能要付出代价。比如,你可能无法再使用支付宝或者淘宝等,腾讯下属的微众银行也是类似的抓手。”

“淘宝贷款的授信,只看我给商家带来了多少销量和利润,保证你的信贷额度小于违约成本就能保证贷款安全——我能帮你赚10万元,给你8万元贷款,你若不还,10万元利润就没了,而且店都没了,你到底还,还是不还?更何况,你的所有销售额都在支付宝上,你的所有客户都在淘宝、天猫上。淘宝、天猫贷款风控逻辑的本质是店铺质押贷款。”

OKEx:DeFi挖矿负收益系显示BUG 请耐心等待升级修复:据OKEx官博消息,3日有网友发微博称,DEFI稳定币挖矿已经出现负收益,并提醒称,在交易所有锁仓挖矿的要注意,及时撤离资金。对此,OKEx CEO Jay Hao回复该网友称,系统升级中,有显示BUG,待升级修复完成后即可恢复。此外,针对有网友提问此前退出时金额有误,会不会补发?Jay Hao回复称,有锁仓记录,若金额有问题,后面会进行补发。[2020/10/4]

腾讯的思路类似,微粒贷最初的白名单客户,来自于腾讯以及已识别优质企业员工的关系链。社交关系链就是腾讯金融信贷的抓手。

很多互联网公司都有海量的行为数据和强大的分析计算能力,但是它们并没有阿里和腾讯这样的抓手,所以,最终的风控依然得诉诸催收或者法律诉讼,信贷很难获得类似的规模扩张。

当支付宝和微信成为了每个人日常生活的基础设施,这就是最好的风控抓手,美团、滴滴等互联网公司做金融服务的逻辑类似。

DeFi缺少信用抓手

从上,不难看出DeFi的缺陷——缺乏信用体系,没有抓手。

如今,DeFi借贷仍然是一个相对封闭的体系,只能用资产去创造信用,而没有信用创造资产。大多数DeFi项目,行为路径依然是锁定流动性获得新的流动性,使得DeFi成为一个缩量市场。

在区块链匿名体系下,即无法通过过往数据衡量一个人的还款能力,更无法了解还款意愿,更重要的是,缺乏强制清偿债务的手段,如果违约了,没有办法在线下进行清算,把资产拿回来,连法律诉讼都无法成为最后的保障。

长期来看,DeFi借贷依然只能充当一个“新当铺”,当铺的繁荣需要底层质押资产的扩张或者资金的充分利用,如今来看,主要有两种途径:

一,比特币更大规模地转移到以太坊等智能合约网络。

比特币的市值占到了整个加密货币市场的63%,但由于没有智能合约,参与DeFi借贷,需要跨链至以太坊等网络。

如何跨链?既有中心化的托管解决方案,比如wBTC和imBTC;也有更加去中心化的跨链方案,比如tBTC(KeepNetwork)、renBTC(Ren)和pBTC(ptokens)。

据欧科云链OKLink数据显示,截至11月9日,以太坊上的锚定比特币流通量约合15.09万枚。其中排名前三的分别是WBTC123410枚,占比81.77%;renBTC19177枚,占比12.80%以及HBTC6010枚,占比3.98%。

比特币的迁徙之旅仍将继续。

二,信用授权。

很多存款用户在借贷协议中存入了资产,但并没有贷款,这就导致借贷协议中有大量锁仓资产没有得到利用,信用额度被闲置。

为了提高资金使用效率,借贷协议Aave推出了信用授权功能,即有闲置借贷能力的存款用户可以将自己的信用额度授权给他们所信任的人,从而赚取额外收益。

例如,Mike在Aave中存入了一笔资金,获得了相应的信用额度,并将自己的信用额度授权给Jane,那么Jane的贷款是以Mike的存款背书的,不需要提供资产作为质押,但需要向Mike支付一笔额外的利息。

DeFi如何拥抱信用?

那么,DeFi能否有机会进入信用时代,出现链上的信用贷款?

如前文所言,横在借贷平台面前的两大门槛主要是,征信体系和清偿体系。

征信端,要么从零构建一套属于加密世界的征信体系,对钱包地址的所有交易、借贷、理财行为进行跟踪分析,量化数据,但前提是,DEX大繁荣,DeFi成为主流。

另一条道路,从链外获取信用数据。

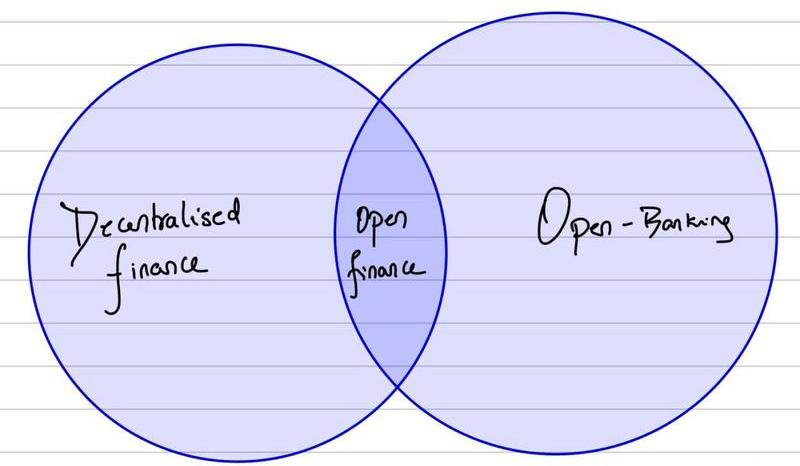

在目前的概念中,传统和新型金融的交集称之为开放金融。

总部位于旧金山的TellerFinance(泰勒金融),所做的尝试就是将传统信用机构的数据与DeFi生态系统连接起来。

个人将能够从他们银行的API中提取交易数据,并导入TellerFinance平台,运行开源算法来验证信用,同时,也可以将传统信用机构和收入信息验证来源加入其中。

根据所涉及的风险参数,Teller平台会计算出不同的信用额度、风险参数,用来监测用户的现金流、账户余额和法律权限等状况,核实用户还款的可能性。

相比征信端,真正的挑战在如何构建一套有效的清偿体系,这不可避免需要打破匿名体系,DeFi需要一个连接世界的抓手。

在Teller的产品设计中,他们一开始会要求用户同意:如果个人未能及时付款,应同意地区催收公司与他们联系,收债的过程和传统金融行业用来催收坏账欠账的方式一致。可如此一来,它们与传统信贷思路一致,且并无优势。Teller的探索有值得肯定的一面,但总体稍显理想化。

P2P鼻祖LendingClub将于今年年底关停P2P业务,不良信贷债务高企,让全球信贷都面临“催收难”的困境,并不是所有企业都拥有像腾讯、蚂蚁那样的抓手。

因此,有另一派观点认为,DeFi压根不需要引入信用,应该一直保持匿名化,老老实实做当铺。

深潮TechFlow分析师李枫同样认为,信用贷款不是DeFi的优势,强行引进信用,最终的结果可能如同大多数P2P,暴雷收场。“老老实实做当铺,等着比特币大规模跨链,或者现实资产映射上链。“

“不应该让DeFi去迎合现实世界,应该让现实世界主动拥抱DeFi“,有投资者如此说道。

美股三季报进入尾声,一些美股区块链公司已交出答卷。?近期由于比特币大涨,区块链市场发出明显的牛市信号,一些美股区块链公司的股价也迎来春天.

1900/1/1 0:00:00译者按:11月26日比特币突然暴跌,从18913最低跌至17125,上演了千刀的跌幅。虽然多名大佬已经提前预示过风险,但这样大的波动总还是会在一定程度上影响到各位投资者的情绪.

1900/1/1 0:00:00近日,俄罗斯总理米哈伊尔·米舒斯京表示,俄罗斯政府打算将俄罗斯的加密货币发展引导到“文明的道路”,以便其所有者可以保护自己的权利.

1900/1/1 0:00:00随着区块链技术的发展,数字艺术也逐渐开始艺术化。而目前数字艺术行业惊人的增长速度已让加密领域里的每个人都感到了惊讶.

1900/1/1 0:00:00据Decrypt11月21日报道,以太坊的挖矿难度在当天创下两年来新高。 数据:以太坊上Dex 24小时交易量为16.8亿美元:据欧科云链OKLink数据显示,截至今日10时,以太坊上Dex的2.

1900/1/1 0:00:00NEST预言机-获取链上价格介绍NEST预言机采用双边报价机制生成链上价格,质押双边资产来保证价格的准确性;完全去中心化的链上价格生成机制.

1900/1/1 0:00:00