刚进入7月,上证冲上3000点后似乎站稳,大妈开户都进场抬轿了。而美国第二次新冠疫情袭来,美股可能因此受到了不小的影响,资金回撤导致近期波动比较大,就连持续强劲的科技股都出现了较大幅度的下跌。比如,Facebook等互联网股票组合在6月26日下跌逾4%,是3月16日以来最糟糕的一天。而Facebook跌幅则高达8.6%。创下了疫情暴发以来最大跌幅。那接下来,BTC会跟跌美股吗?

3月份时,我们做过一次研究,把美股、黄金与BTC的走势进行对比,试图寻找,它们是否真的存在联动关系,当时的结论是并没有实质上的联系。

现在离上次研究已经过去了3个月,在此期间我们发现似乎偶尔仍会出现“美股9点开盘上涨,BTC也轻微上涨”的现象,那么我们今天从不同时间维度,再次通过数据研究来发现美股与BTC的走势相关性,理清楚之后,应该可以帮助我们重新认知两者的关系,不至于因为美股的泡沫增大或破灭而影响到BTC的投资决策。

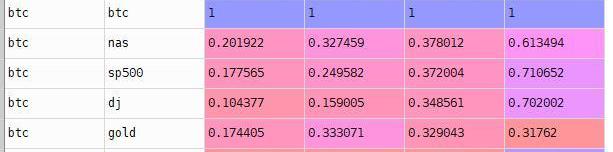

1.BTC与主要品种的相关性分析

BTC与各主要品种的相关度如何,受时间影响吗?非小号研究通过调取BTC、纳指期货、标普500及道琼斯指数期货、黄金期货、原油期货等品种的数据进行了对比。

上证报将发行中国首个证券报数字藏品:2月7日消息,中国首个证券报数字藏品“上证报重大历史瞬间”将于虎年开市第一天(2月7日)9点30分在唯一艺术平台发行。该藏品基于区块链技术发行,具有唯一性和不可篡改性,具有较强的收藏价值。本次上海证券报发行的5000个盲盒是从上证报30个重大历史瞬间中随机抽取5个资本市场具有重大纪念意义的数字藏品,分别放置一张数字藏品在5000个盲盒中,供数字藏品爱好者收藏。每份单价为19.9元。

上海证券报是新华社主管主办,是中国证监会法定披露证券市场信息媒体。于1991年7月1日创刊于黄浦江畔,是新中国第一份提供权威金融证券专业资讯的全国性财经日报。[2022/2/7 9:35:11]

注:

1.表中base为基础品种BTC期货;

2.stock为对比品种,其中nas为纳指期货/sp500为标普500指数期货/dj为道琼斯指数期货/金为黄金期货/石油为原油期货;

3.corr_6month为近6各月相关系数,依次类推corr_week为近一周相关系数

通过上图可以评估:

BTC与各个主要品种的近一周相关度尚可,但其他更连续的相关系数则并不显著。

距离当下越近,相似度则发生改变,这与行情本身就是“趋势+必然+白噪声”的组成有关,我们把同一个时间段不同标的之间的影响忽略,白噪声无论远近,影响都是相同的,但是距离现在越近,趋势影响越明显。

A股开盘:上证指数开涨0.46% 深证成指开涨0.41%:A股开盘,上证指数报3239.81点(+0.46%),深证成指报13476.58点(+0.41%),深圳区块链50指数报3817.23点(+0.47%)。数字货币板块开涨0.27%。[2020/11/3 11:30:00]

另外,不是美股的行情影响了BTC价格,其他品种的价格和美股价格也会有相同的影响因素,以及影响因素非常多。金融行业的复杂性导致,现在绝对没有一个很明显的影响根因,能够解释不同时间段的价格变化。

从分析角度讲,这种规律如果是稳定的就可以被我们使用,否则一味的追求那个不存在的根本原因,最后无法得到明确的结果,而且将会浪费很多能量。

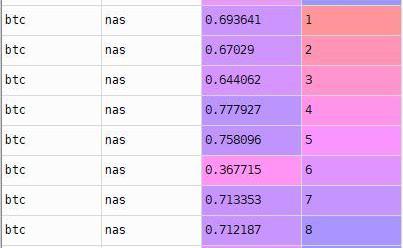

2.周相关系数高,这个假设持续稳定吗?

A股开盘:上证综指、深证成指均小幅高开:A股开盘,上证指数报3210.39点(+0.43%),深证成指报13067.84点(+1.05%),深证区块链50指数报3869.57点(+1.16%)。同花顺数字货币板块开涨2.29%。[2020/7/27]

注:

1.表中base为基础品种btc期货;

2.stock为对比品种,其中nas为纳指期货/sp500为标普500指数期货/dj为道琼斯指数期货/金为黄金期货/石油为原油期货;

3.num为距离今日的天数,如num为9时,对应的一行corr_week数据为那一天那个时点的周相关系数

在金融领域,发现规律性并不代表套利价值,只有当规则具有稳定性时候才具有价值,因为规律的稳定性代表可以持续的利用规律赚钱。这是非常重要的一点。

我们对上图进行修剪后,模拟的连续近一周滚动周相关系数表明,近一周的相关系数高阶段规律并不一致,所以这一规律也不能用于交易,错用后将可能面临市场严厉的惩罚。

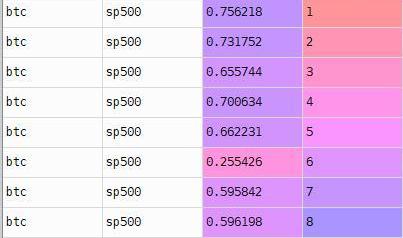

3.相关系数的高低与波动/趋势/收益率相关吗?

上证综指失守3200关口,跌幅扩大至4%:据行情显示,上证综指跌幅扩大至4%,深证成指跌逾5.5%,创业板指跌超6%。[2020/7/24]

注:

1.表中base为基础品种btc期货;

2.stock为对比品种,其中nas为纳指期货/sp500为标普500指数期货/dj为道琼斯指数期货/金为黄金期货/石油为原油期货;

3.group为按照不同维度进行的分组,atr代表过渡强弱,close_sar代表趋势强弱,pct_change代表收益率大小,每个维度都分三组,1为最强,3为最弱。

4.corr表示每个分组数据的相关系数

从上图我们可以得到数值:

从atr变化来看,行情有一定转变但转变不是特别极端时候,BTC与纳指期货的相关度较高,极端波动一般都是金融行业系统性风险;

从sar来看,行情上升时,BTC与纳指期货的相关度,行情上升会大于下降和盘整,这也符合我们的认知。当纳指期货上升时,大多带动BTC行情上升,但下降却不一定适用。

最后,从收益率来看,也无显著规律。

4.不相关就没价值了吗?

如果两个主要交易品种相关度不显着,是不是就没有交易方面的研究价值了吗?不是的。

上证综指站上3300点,涨幅超4.6%:上证综指站上3300点,涨幅超4.6%,中芯国际概念、券商板块涨幅居前。[2020/7/6]

在传统金融标的的交易中,机构研究所会认为“格力空调”和“美的空调”都在夏季会迎来业绩爆发,并且它们的增长有一定的相关性。这也衍生出来了一种常见的统计套利方式,即拿相关品种进行协整性检验,如果协整性好,就拟合出来一元线性方程,根据斜率的系数配对交易,同时买入多单和空单锁仓。

因为基差在一个大概率确定的范围内变化,所以在基差上轨和下轨附近入场,基差变化后就能获利出场。

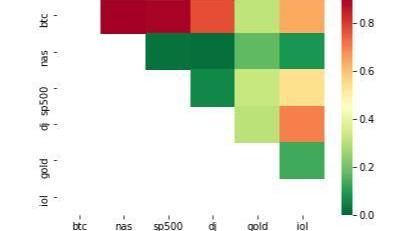

我们今天也利用类似的方法分析,BTC与纳指/标普500指数/道琼斯指数/黄金期货/原油期货之间的协整性。分析结果如下热力图所示:

热力图显示纳指和标普500指数与BTC的协整性较高,我们下边通过最小二乘做一下BTC与纳指的分析,通过最小二乘拟合出来一个一元线性回归方程,方程表示BTC可以用纳指来如何表示。此研究方法多用于基金或投行的估值模型。

,是一种数学优化技术,通过最小化误差的平方和寻找数据的最佳函数匹配。我们使用最小二乘法的目的是做一个回归方程,方程中因变量为BTC,自变量为纳指)

以下就是非常硬核的统计算法了,如果不感兴趣的盆友可以直接跳过。

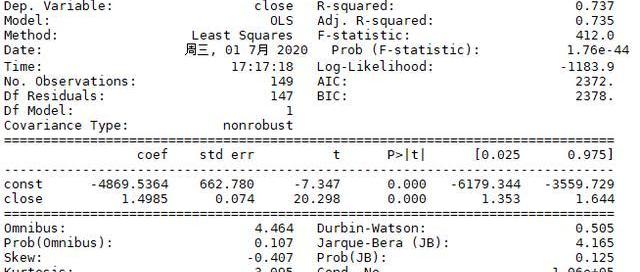

好,让我们一起看一下BTC和纳指的最小二乘法结果,下图是通过计算机计算后的回归结果。

虽然置信度不是非常高的99%和95%,我们但是认为这个置信水平也可以尝试一下:

通过OLS结果,我们可以知道:btc=1.4985*nas-4869.5364

接下来我们需要构建两个品种配对交易的基差:

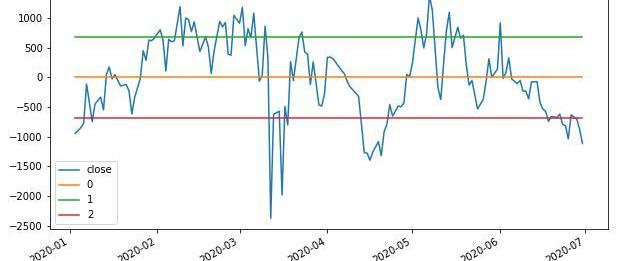

基差diff=btc-1.4985*nas+4869.5364

基差曲线如下图所示:

通过上图我们可以知道,基差diff长期稳定处于上轨和下轨之间,套利交易可以在上轨和下轨之间进行。

切记,关于统计套利中的配对交易,我们需要拿近期的数据调整回归方程。

目前交易所之间的搬砖已经不好做,趋势交易又有很大的风险,其实统计套利是一个非常不错的套利方法。

之后我们或许可以做BTC与ETH或EOS等主要币种的统计套利专题,给大家提供更多具有实战价值的交易思路。

最后:如果美股变化,我们该如何操作BTC?

通过平均值3和指标4,我们可以推导发现,当纳指增长时,BTC有一定概率增长。但是一般BTC出现特别极端行情的影响因素,与纳指的影响因素不同,所以纳指增长只能带来比特币一定程度的增长,而不会是极端行情那种超大幅度的增长。

简单而言,跟着美股的波动去操作BTC,可能会喝到一点汤,但绝对吃不到肉,吃肉还得靠BTC自己。

--ETH2.0上的第三方质押服务目前,有?12万个以太坊地址持有成为ETH2.0验证者所必需的32ETH.

1900/1/1 0:00:007月4日,由新加坡新跃社科大学、万向区块链实验室及巴比特联合发起的顶级区块链线上峰会———2020中新区块链领袖高峰论坛正式开幕.

1900/1/1 0:00:00根据defipulse的数据显示,以太坊去中心化金融项目的总锁仓值今日已突破了20亿美元,创历史以来的新高.

1900/1/1 0:00:00撰文:DavidHoffman,POVCrypto主持人兼RealT首席运营官编译:詹涓该文首发在聚焦于开放金融的英文付费电子杂志「Bankless」.

1900/1/1 0:00:00Overview概述ETH2.0作为以太坊网络的重大升级,不仅共识协议由之前的PoW转换为PoS,并且还有一个重大的改变,那就是ETH的全网通胀率.

1900/1/1 0:00:00本文来源:科技日报,记者张盖伦《关于加强残疾儿童少年义务教育阶段随班就读工作的指导意见》明确,要发挥资源中心作用,鼓励运用大数据、区块链技术提高服务的精准性.

1900/1/1 0:00:00