第一章?背景介绍

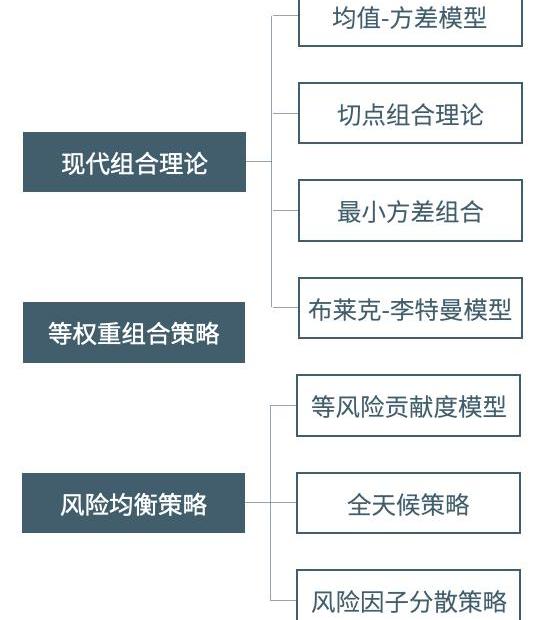

随着数字资产量化基金行业的发展,如何构建基金组合的讨论日益增多,市场对FOF管理人的专业要求也日趋严格。传统金融市场中的资产配置策略大致可划分为现代组合理论、风险均衡/平价策略以及等权重组合策略。现代组合理论和风险均衡理论下又有细分。下图展示了不同理论下的代表性模型:

本文将简述上图中的策略,讨论其在数字资产市场的应用和指导意义,并对不同配置策略进行了历史回测。另外,如无特别说明,本文中的风险水平均默认表示为收益的方差。

第二章?现代组合理论

现代组合理论是资产配置中最常见的配置策略。现代组合理论认为,一个有效组合是在给定风险水平下最大化期望收益率而得到的资产组合,又叫做“均值-方差”模型。最优资产组合并不是单一的,而是由一系列最有组合构成,从而形成所谓的“有效前沿”。从数学角度,对于一个具有n种资产的域,“有效前沿”的计算可以转换为二次优化问题:

观点:现有法律无法解决是否需要调整以应对数字代币的特定特征的问题:金色财经报道,美国证券交易委员会前主席Clayton和CFTC前主席Timothy Massad表示,目前这些诉讼不太可能解决现有法律是否需要调整以应对数字代币的特定特征的问题。法官不应在关于特定代币分类的案件中,处理市场结构和运作的技术问题。[2023/7/8 22:24:48]

(一)切点组合理论

托宾在1958年指出,在存在无风险资产的情况下,存在一个优于其他所有资产组合的最优组合。定义r为无风险资产的收益率。在期望收益率和标准差的坐标系中,从出发、与“有效前沿”相切的线,被称为资本市场线,资本市场线与“有效前沿”相切的组合优于其他所有的风险资产组合,被称为切点组合。可以发现,切点组合也就是使得夏普比率最大化的风险资产组合。

目前数字资产市场尚无所谓的无风险利率,因此不存在资本市场线。本文所有夏普比率的计算中均规定无风险利率为0,因此预期收益/标准差即为夏普比率。据此,“有效前沿”中最大化预期收益/标准差的点与切点组合的定义类似,因此看作为切点组合理论下的资产组合。根据定义,切点组合为“有效前沿”上的一点,因此切点组合理论隶属于现代组合理论。下文中切点组合理将作为现代组合理论的代表,与其他配置策略进行比较。

(二)最小方差组合

有很多方法可以用来获得激进程度较低的积极型投资组合。其中最直接的方法就是采用较低激进性的参数。例如,不再基于历史数据对未来收益率进行预测,而是假设所有资产的期望收益率都相等。在这个假设下,最优资产组合也就是最小化波动率的结果,又称最小方差组合。实际上,最小方差组合即上述计算“有效前沿”的二次优化问题,当

时的解。最小方差组合的求解可以转化为二次优化问题:

观点:美联储加息的冲击可能会引发“债券市场闪崩”:金色财经报道,美国经济一直在与通胀猖獗作斗争,投资者热切等待美联储宣布下个月的下一次联邦基金利率上调。对冲基金Praetorian Capital的创始人Harris Kupperman认为,美联储加息的冲击可能会引发“债券市场闪崩”或“炸毁财政部”。Kupperman称“雪崩正在发生”,因为他认为美联储目前陷入困境,尽管言辞强硬,但他认为美联储需要转向提高FFR。

此外,在悲观的宏观趋势中,Fluid Finance的首席营销官Jessica Walker表示,经济不景气和法定货币陷入困境揭示了加密货币的真正好处。[2022/10/24 16:36:39]

(三)布莱克-李特曼模型

布莱克-李特曼模型在现代组合理论的基础上引入了组合管理人的个人判断,即将管理人的个人判断和市场上的历史信息结合起来,并根据管理人对自己主观判断的信心程度,得到对资产的预期收益和协方差矩阵,是一种典型的贝叶斯分析方法。

布莱克-李特曼模型以市场均衡情况下的资产比例为起点。通常情况下,我们认为市场本身永远是均衡的,那么当前市场上资产的比例也就是市场均衡下的比例。于是可以从市场比例,通过倒推优化方法得出隐含均衡期望收益率的估计值。管理人对资产不同于隐含均衡收益率的观点,配合对其观点的信心程度,将最终决定模型对资产预期收益和资产间协方差矩阵的最终估算。而后依据现代组合理论,得到给定风险水平下最大化期望收益率的资产配置权重。定性地说,管理人对某资产相对于隐含均衡收益率的判断越正面,信心程度越高,该资产得到的权重越大。

对于传统市场中的资产管理来说,布莱克-李特曼模型主要有以下两方面优点:

1.通过把市场均衡引入模型,得出的权重更加分散的同时更具实际意义;

2.通过把管理人的主观观点量化并引入模型,为主观判断结合市场历史信息的配置策略提供了很好的框架,使得模型更为实用。

然而,上述优点同样是布莱克-李特曼模型应用在数字资产量化FOF的限制所在。首先,基于市场均衡的假设,布莱克-李特曼模型对配置权重在市值权重的基础上进行调整。由于数字资产市场尤其是量化基金领域仍处于发展初期,存在市场信息不对称、合规机制不完善等诸多问题,均衡市场的假设很难成立。基金的管理规模很大程度上不是市场选择的结果,因此基于市值权重的布莱克-李特曼模型难有说服力。其次,主观观点的量化过程存在一定难度。布莱克-李特曼模型主要应用于大类资产的战略配置中,传统市场中对大类资产的研究体系已十分成熟并有长周期的数据支持,因此主观观点的量化过程已有章可循、相对简单。而在数字资产量化基金领域,针对量化产品研究尚处于起步阶段、没有被业界广泛认可的成熟体系,基金产品的存续时间普遍较短缺乏足够的历史数据支持,因此主观观点的量化过程往往给模型引入更多噪音。

观点:对监管机构来说,DeFi被认为是比比特币更大的威胁:印度加密货币新闻平台Crypto Kanoon今日发推称,对监管机构来说,DeFi被认为是比比特币更大的威胁。DeFi显然是在挑战中央银行的权力。[2020/8/11]

第三章?等权重组合策略

降低投资组合激进程度的另一方法是采用资产配置的探索式方法。探索式是指基于经验技术和试错方法来寻求可接受的解,这个解并不等同于优化问题的最优解。等权重组合策略就是这种探索式、非最优估算方法下的一个例子。等权重组合即将投资组合中所有资产都设置为等权重,在大大降低输入参数敏感性的同时解决了现代组合理论中权重分配过于集中的问题。然而,等权重策略不属于积极型管理的范畴,完全忽略市场信息,在此不作更多讨论。

第四章?风险均衡策略

相较于现代组合理论,风险均衡策略需要更少的输入参数、是探索式方法下的又一例子。风险均衡策略又称为风险平价策略,均指riskparity模型,只是翻译不同。一般情况下,风险均衡策略目前有三个层面:针对风险贡献度的均衡、针对风险情景的均衡和针对风险因子的均衡。这三种均衡属递进关系,越来越接近真正的风险分散。

(一)等风险贡献模型

针对风险贡献度的均衡策略通过赋予不同资产以相等的风险贡献度来构造一个平衡型的投资组合,因此又被称为等风险贡献模型。假设资产收益率符合正态分布:

对于权重为

的资产组合,其标准差为:

定义资产i的的边际风险

观点:当前熊市是在为整个加密市场做建设:7月14日,加密货币分析师Joseph Young发推称,对于当前的加密市场而言,说熊市是为整个市场做建设可能更为准确。因为即使当前是否处于熊市,或者并未处于历史最高水平,这也是具有争议的。[2020/7/14]

即资产i的配置权重wi的增长引起的组合风险的增长为:

于是,资产i对组合的总风险贡献为:

从数学角度,风险均衡策略可以转化为下述问题:

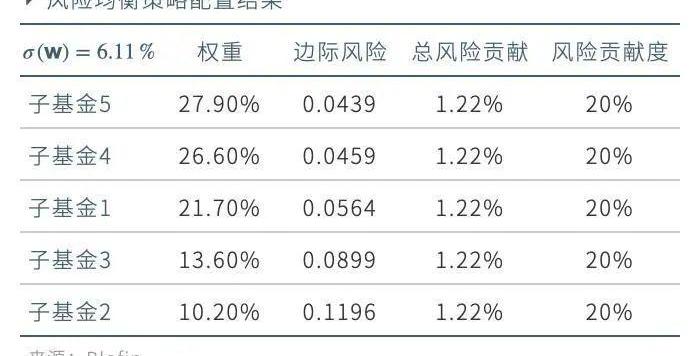

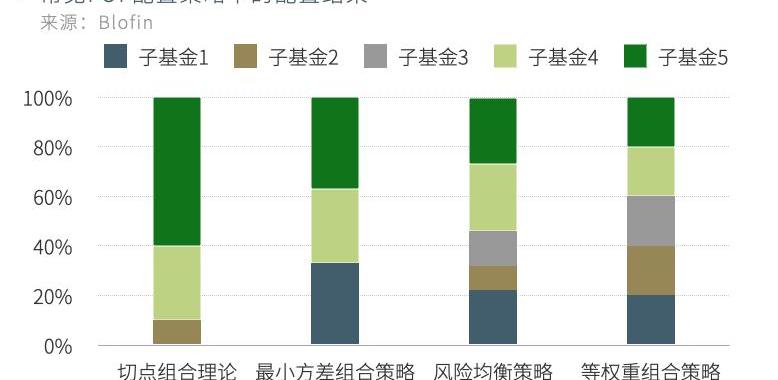

以五支子基金构成的投资域为例,风险均衡策略下的配置方案如下:

(二)全天候策略

桥水基金提出的全天候策略是针对风险情景均衡的例子。简单来说,全天候策略认为各类资产价格的波动是由于预期差,并使用影响大类资产走势的最核心变量经济增长和通胀两个维度区分预期差。从超出市场预期和低于市场预期的角度、增长和通胀两个维度区分得到四个不同象限,在每个象限中,都会有资产因为预期差而表现较好。全天候策略就是通过调整受益于各预期差的资产的配置比例实现对每一个预期差的均衡配置。

动态 | 杭州互联网法院发布《网络社会治理审判观点》 提及审理比特币权属纠纷案件:据新华社8月17日报道,杭州互联网法院近日发布了《网络社会治理审判观点》,对“比特币是否具有商品属性?区块链技术固定的电子证据法律效力如何认定?”等类似问题进行了回答。例如通过审理比特币权属纠纷案件,杭州互联网法院总结判例认为,根据我国相关法律,比特币不具有货币属性。但因其凝结了抽象劳动力,具有使用价值和交换价值,应认定其具有虚拟财产和商品属性。[2019/8/18]

虽然在大类资产配置中表现亮眼,全天候策略在数字资产FOF管理中的应用尚且有限。对基金产品的分类和影响基金表现的核心变量的研究要求较高,是Blofin未来研究的方向之一。

(三)风险因子的分散策略

丹麦养老金管理机构ATP采用的风险因子分散策略在业内处于领先地位。ATP将风险均衡的对象从资产转向因子,并开创性地将风险因子概括为利率因子、通胀因子、股票因子和其他因子。根据基于因子和资产的映射关系调整资产的配置比例以实现对各类风险因子的暴露均衡。

相较于资产,因子是更加底层、相互更加独立的收益和风险来源。传统市场中FOF管理从资产的配置转向风险因子的配置已成趋势。数字资产市场起步较晚,尚无针对数字资产的风险因子体系,短期内FOF实现风险因子的均衡配置有一定难度。Blofin作为专业的FOF管理和研究机构,未来将致力于数字资产量化行业内的风险因子体系的搭建。

第五章?历史回测

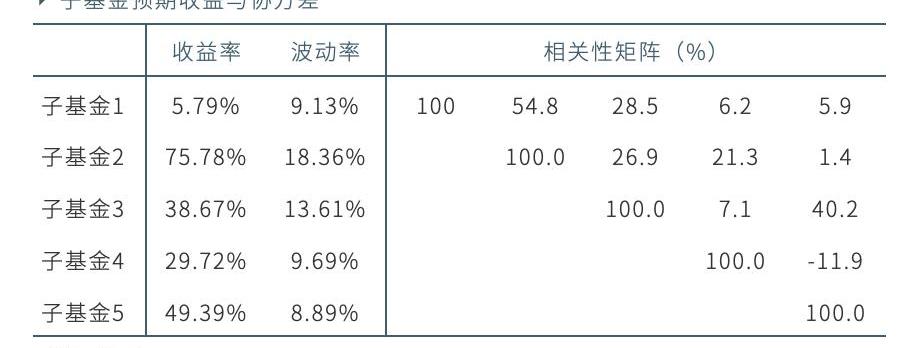

本节将以五支典型的数字资产量化基金组成的拟投资产域为例,比较前文所述的不同策略的配置结果。为公平进行比较,我们统一用五支子基金2019.11.1至2020.2.29的净值数据作为训练集计算配置方案。根据训练期各基金的净值标新预测得到收益与协方差矩阵如下表所示:

各策略得到的权重分配如下图所示:

可以看出,现代组合理论中切点组合理论和最小方差组合理论均配置了三支基金,权重分配相对集中。特别是切点组合理论,分配给单只基金的权重超过了50%。由于子基金2自身的波动率高且与其他子基金的相关性较高,风险均衡策略分配给子基金2的权重较少。相较于大类资产波动率差异的明显,数字资产量化基金则走势相似,具体表现为:即使是不同策略的基金,它们的波动率依然落在同一量级。这导致风险均衡策略下的权重结果并未能与等权重策略有明显区分。

不同配置策略下的FOF在2020.3.1到2020.6.1的净值回测结果如下图所示:

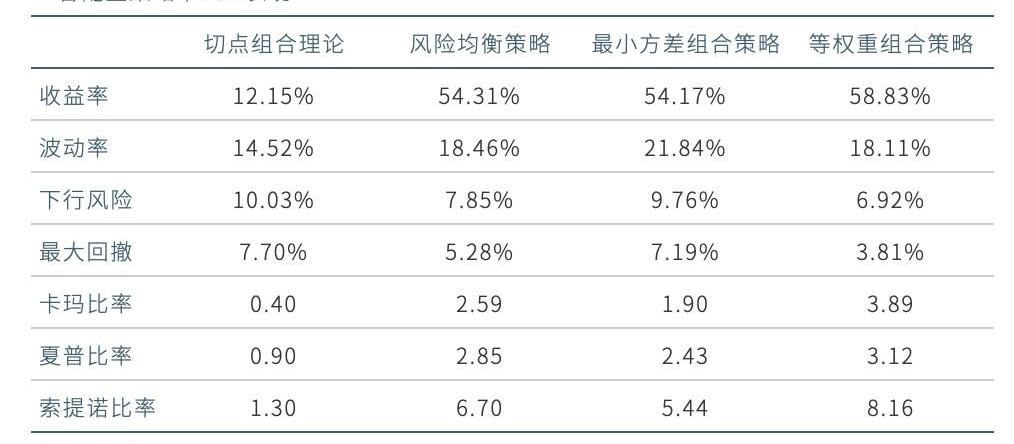

各策略下FOF的表现如下表:

测试周期跨越了312大跌、比特币第三次区块奖励减半等行情。由于训练集时间跨度有限,对基金未来收益率和协方差矩阵进行估计预测又完全基于历史数据的现代组合理论劣势明显。复盘来看,子基金5在训练周期表现亮眼,但测试周期的表现十分不理想,出现了较大回撤。由于切点组合理论对历史数据最为敏感,当资产在测试期和训练期的表现差异扩大时,切点组合理论的结果现会明显偏离预期。与等权重组合策略相比,风险均衡策略并未表现出明显优势,原因可能是回测周期较短并且子基金间的波动率差异有限。

第六章?各配置策略的探讨和优化

在现代组合理论的资产配置逻辑通俗易懂,模型简单易用,因此曾在传统金融市场被广泛使用。然而,互联网危机以来,学术界和业界对现代组合理论的质疑和批评越来越多,主要集中在以下方面:

1.现代组合理论的运用要求对协方差矩阵进行估算、并且要预测资产的未来收益,最优资产组合对这些输入变量非常敏感。输入变量的细微调整将导致计算所得最优权重向量w*?发生很大变化,稳定性较差。

2.对协方差矩阵和未来收益的估算预测往往依赖长期历史数据,认为历史数据可以给出未来发展的可靠方向。但是,在极端行情下,资产间的相关性急剧上升,根据历史数据估算所得的协方差矩阵很难给出理想的分散风险的效果。

由于数字资产量化行业的历史数据相较于传统资产还十分有限,基于历史数据的对协方差矩阵和未来收益的预测显得缺乏说服力,加剧了现代组合理论应用在数字资产FOF管理中的局限性。

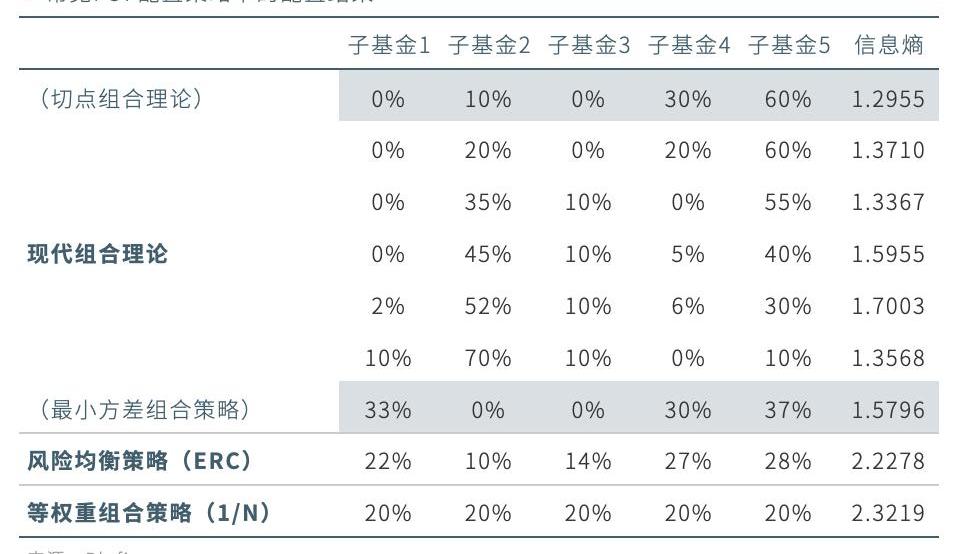

3.根据现代组合理论得出的最优组合普遍存在过度集中于某几类资产的情况。下表比较了根据现代组合理论和其他常见配置策略得到的资产配置结果:

从上表可以很直观地感受到现代组合理论下的权重分配最为集中。最后一列中的信息熵是表征离散程度的指标,熵越大则表示权重分配的集中程度越低。现代组合理论下的信息熵明显小于其他策略。

上述问题可以通过收缩法和正则化技术得到有效改善。两种方法的思路均为优化资产间协方差矩阵的估算过程。收缩法通过引入权重约束而间接改变了协方差矩阵,相当于在历史数据的基础上引入了组合管理人的一些判断,与下文中提到的布莱克-李特曼模型属于同一类。正则化技术则是将不同的协方差矩阵参数估计值加以综合,从而平稳最优组合的权重。正则化技术或是收缩法只是降低了参数值的激进程度,并没能减少输入参数的数量。现代组合理论对输入参数的高敏感性是客观存在的,在投资管理中属于激进型模型。

风险均衡策略则相对保守,其实质是通过风险分散和对冲,实现组合穿越周期的目标,也确实从很大程度上克服了现代组合理论中的问题。然而,风险和收益是资产管理天坪的两端,是资产管理需要处理的核心矛盾。专注于风险管理的配置策略自然疏忽了投资人对收益的要求,且对低波动率资产配置比例过高,是风险均衡策略的主要弊端。杠杆的引入解决了这些问题。随着数字资产借贷市场和衍生品市场的不断发展,风险均衡策略在FOF管理中的应用将更为灵活以满足不同投资者偏好。

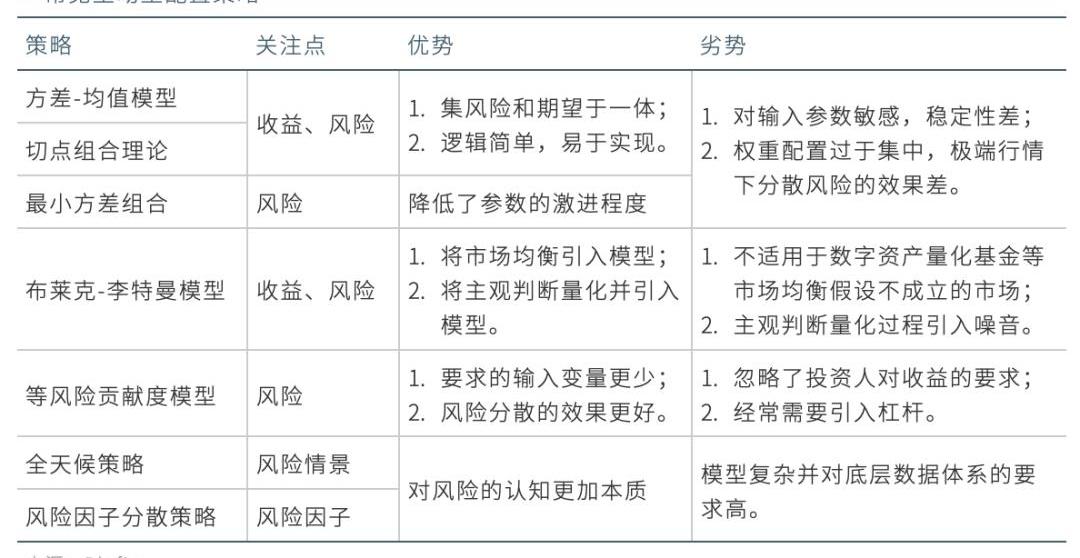

下表总结了各主动型策略的特点以供参考:

第七章?总结与展望

作为新兴的数字资产量化行业,在经历了早期的野蛮成长期之后,逐渐向运营合规化、管理正规化和收益合理化的方向转变。而以数字资产量化基金作为投资标的的FOF基金,凭借其专业的投资和管理能力,也越来越受到投资者的认可。

然而,数字资产量化FOF投资还处于早期,尚无成熟的经验可循,资产配置的方法论也不完善。而传统投资市场成熟完善的配置理论和方法,对于数字资产量化FOF的资产配置,有很强的借鉴意义。通过比较研究,我们发现:在诸多的资产配置理论中,现代组合理论逻辑简单易于实现,但存在对输入参数敏感、稳定性较差的问题;针对风险贡献的均衡模型大大降低了对输入参数的要求,然而需要引入杠杆以满足不同的收益要求;针对风险情景和风险因子的均衡策略对风险的认识更加本质,模型也更为复杂,需要更多体系化数据和分析手段的支持。

当前,由于缺乏必要的底层设施,传统市场上的诸多配置策略应用于数字资产市场的难度较大。对于目前可用的策略,由于历史周期较短,不同策略的回测结果差异性有限,还有待更多历史周期的检验。Blofin在积累数据的同时,将继续致力于对数字资产市场尤其是量化基金的体系化研究和基础设施的完善。

?昨日白天行情进入横盘阶段,价格波动不过百点,上方阻力位于9350位置。到晚间行情一波插针,低点去到9172位置后迅速反弹,高点止步于9385位置,让平淡的行情注入了新的活力.

1900/1/1 0:00:00北京时间6月18日晚,跨链项目波卡官方在推特上宣布,波卡正式进入NPoS阶段。在这一阶段,Web3基金会将把20个活跃验证者增加至100个活跃的社区验证节点,从而进一步将网络去中心化.

1900/1/1 0:00:00最近一则关于某知名加密货币交易所OTC被冻卡的新闻闹得沸沸扬扬,搞得很多在交易所做OTC业务的人一惊一乍,一些想要进场交易的人也变得犹犹豫豫起来,这大概跟一朝被蛇咬十年怕井绳的道理一样吧.

1900/1/1 0:00:00基于以太坊的Tether的日交易数量已达到历史新高。用户一天之内进行了208,107笔USDT交易,价值12亿美元。2019年,稳定币转账规模总计2120亿美元.

1900/1/1 0:00:00撰文:皮爷来源:产业家春城地铁正在变得愈发“科技范儿”。基于此的一个侧写是,4月1日,第一张云南省区块链电子发票在昆明地铁开出,春城地铁乘车码正式上线区块链电子发票功能,即乘客在用腾讯乘车码搭乘.

1900/1/1 0:00:00文|比萨提到非洲,人们最常想到的是疾病、战乱、饥饿……而如今,比特币、数字货币,正在成为非洲的新关键词。近一个月以来,非洲的比特币交易量接连暴涨,已超过2017年最高水平,再一次达到顶峰.

1900/1/1 0:00:00