来源:?

Blofin

金融资产的波动率研究是一个备受关注的领域。一方面,它不像价格那样无迹可寻,难以预测;另一方面,它与标的本身的价格,标的衍生品的价格又有千丝万缕的联系。所以,不论是学界还是业界,对这一领域的研究都相当重视。

波动率的衡量方式多种多样,运用波动率来改善投资组合业绩的方式也数不胜数。本文旨在简单介绍波动率的度量方式,并且运用最简单的方法,尝试探索波动率在改善投资组合业绩中所起的作用。

第一章?波动率的故事

第一节?波动率介绍

我们从最简单也最重要的定义说起。顾名思义,波动率衡量的是资产价格的波动。运用最简单的标准差的概念,我们就可以定义一个波动率:

其中P为价格,这一波动率实际上就是对数收益率的标准差,在量化研究的领域,它被称为已实现波动率。

RV并不是波动率唯一的度量方式。实际上,在很多情况下,我们并不认为RV是波动率最优的度量方式。经过学者的研究发现,资产价格存在非常多的微观结构,其中最引人注目的就是:跳跃。跳跃非常好理解,身在数字资产行业的投资者应该更能理解跳跃的现象,因为它有一个更通俗的名字,叫做画门。

比特币波动率已再次回升,达到5月中旬以来的最高水平:金色财经报道,据The Block追踪的数据,比特币的波动性此前一直处于低迷状态,但现在已再次回升,达到5月中旬以来的最高水平。比特币的年化波动率一直在飙升,6月21日达到51.8%。高于6月6日约31%的近期底部。此外,据The Block Research的数据,虽然交易所加密货币交易量的7天移动平均线有所上升,但仍约为三个月前水平的四分之一。

一位行业消息人士称,这可能表明大多数购买发生在场外,他将最近的行动描述为机构通过场外交易进入。[2023/6/23 21:55:40]

图1.1数字资产行业的画门现象

当然,画门不是数字资产行业专利。在传统市场,画门也是家常便饭。

图1.2上证综指的画门现象

即使是上证综指,在15T的频率上,除去跳空高开或者低开,依然存在大量的日内跳跃。

在这一基础上,也有研究提出了可以过滤掉跳跃的波动率,最经典的是二次幂变差:

其中,r

数据:BTC“已实现波动率”已经恢复:数据提供商Skew发推称,BTCUSD“已实现波动率”(Realized Volatility,指比特币市场的历史波动率)已经恢复。[2020/4/14]

i代表对数收益率。同时,学者研究发现,在满足一定假设条件时,BV和前文提到的RV在极限情况下存在非常直观的关系:

其中,RJV实际上就是已实现跳跃波动率。也就是说,RV实际上由两部分组成,一部分是BV,另一部分是RJV。本文将基于BV和RV两种波动率统计量进行分析。

第二节?BTC波动率统计

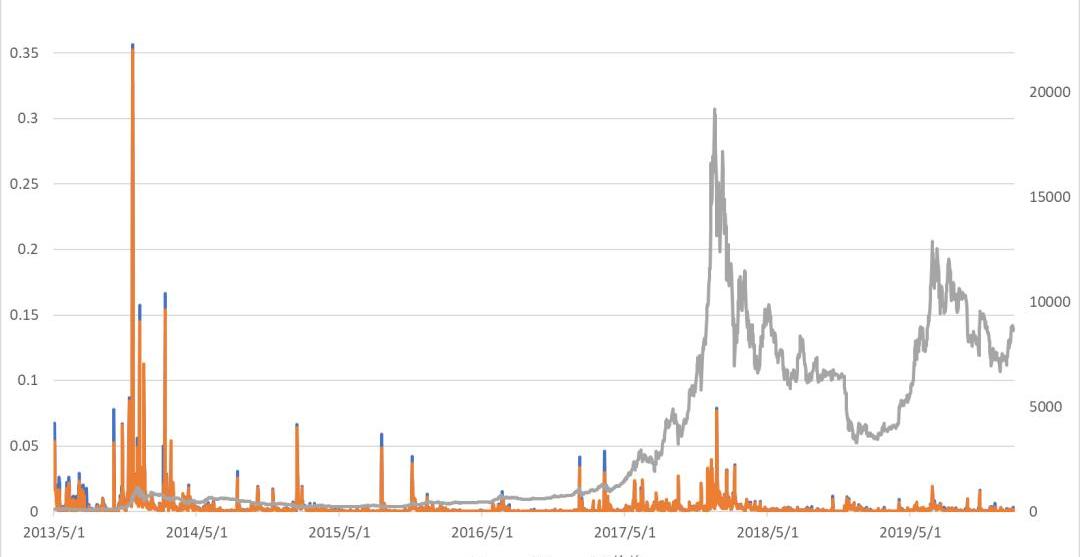

根据第一节中提到的公式,我们可以计算得到数字资产行业的历史波动率数据。我们使用了从2013年5月1日开始的bitfinex交易所比特币5T级别的交易数据,计算了每一天BTC的波动率。

图1.3BTC日波动率序列

我们可以观察得到几个结论:

首先,观察2013年末、2017年末这两波牛市的波动率,对比随之而来的熊市,可以发现在牛市中,BTC的波动率比熊市要高;

分析 | OKEx报告:BTC与芝加哥期权交易所波动率指数的相关性接近2017年1月以来最高水平:据The Daily Hodl消息,OKEx一份报告显示,比特币与芝加哥期权交易所(CBOE)波动率指数(VIX)之间的关系正变得越来越紧密。BTC与VIX 90天滚动相关的历史数据来看,相关系数接近+0.2。两者之间的相关性接近2017年1月以来的最高水平。(注:波动率指数VIX是衡量美国股市波动的基准指数。)尽管BTC和波动率指数之间的联系越来越紧密,但BTC与黄金的相关性仍然很高。报告总结道,波动率指数可能是BTC的另一个参考指标,有助于投资者和交易员发现加密货币的趋势;不过,BTC与VIX的相关性并不意味着投资者应急于买进BTC。相反,这是表明加密货币交易和投资正变得越来越主流的迹象之一。[2019/8/26]

其次,对比两波牛市,可以发现BTC的波动率在逐渐降低,这是由于市场不断扩容,数字资产行业逐渐走进主流视野导致的;

再次,BTC的波动率与传统资产的波动率类似,存在比较明显的集聚效应,也就是前一天波动率高,后一天波动率也很有可能会高;

最后,观察RV和BV,可以发现在价格剧烈波动时,RV会明显高于BV,说明在价格剧烈的波动中,发生跳跃的可能性会比较大。

无论如何,我们最希望了解到的是,波动率能否为数字资产交易市场上的广大量化交易者的策略提供助力。而图中的信息给我们提供了一点蛛丝马迹:波动率高时可能意味着当前属于牛市,并且,今天的高波动率可能意味着明天的高波动率。

第二章?波动率与数字资产CTA策略初探

第一节?波动率与数字资产CTA策略表现的联系

如广大数字资产投资者所知,有非常多的量化策略都属于做多波动率的策略。最简单的例子如CTA策略。常识认为:当市场波动率高,价格起伏大时,CTA策略才有可能赚钱,而市场处于平淡期时,就是对CTA策略极为不利的时期。

分析 | TI指数连续一周波动率小于5% 大盘持续稳定:据TokenInsight数据显示,反映区块链行业整体表现的TI指数北京时间01月06日8时报372.16点,较昨日同期下跌0.03点,跌幅为0.008%。此外,在TokenInsight密切关注的28个细分行业中,24小时内涨幅最高的为信息技术服务应用行业,涨幅为5.06%;24小时内跌幅最高的为其它技术或协议行业,跌幅为6.43%。

另据监测显示,BTC全网新增地址数连续三日处于高位昨日7.43万,目前全球多空头占比为1.4。BCtrend分析师Jeffrey认为,BTC搜索指数和链上数据暂无起色,多头占比连续超过1.4两日后回落,短期延续盘整。[2019/1/6]

我们模拟了两个比较典型的数字资产CTA策略来观察波动率与策略收益率的关系。

首先是对双均线策略进行的测试。我们使用了滚动窗口的参数优化方式,使用过去一个月的数据训练参数,参数使用期也是一个月。同时,为了平滑资金曲线,我们将资金按照一定比例分配在BTC,ETH,LTC三种数字资产中,并且在适当的时候进行再平衡。同时,将止损条件也加入优化参数组合。整体策略最高资金使用率为100%,也就是不加杠杆。开平仓手续费设定为千二。最终,在2017年1月至2020年3月的测试期中,我们得到了如下的资金曲线:

图2.1双均线策略表现

在测试期内,策略最后得到了3倍左右的收益。当然,这和同期BTC的收益表现自然是不能比。并且可以发现,在市场波动率较小的2018年末和2019年初,策略出现了较大的回撤。

分析 | CoinDesk:比特币价格波动率达13个月新低:据CoinDesk报道,比特币市场已陷低迷状态,关键的波动指数触及年度新低。CoinDesk的比特币价格指数(BPI)显示,今日比特币的波动幅度为84美元,是2017年7月9日以来的最低水平。[2018/8/25]

那么这个策略收益与市场波动率的关系如何呢?考虑到BTC占整体数字资产总市值的绝对多数,我们使用BTC的波动率来衡量市场整体波动率。此外,由于单日波动率数据太粗糙,所以,我们使用过去30日BTC波动率作为市场当前整体波动率的代理变量。

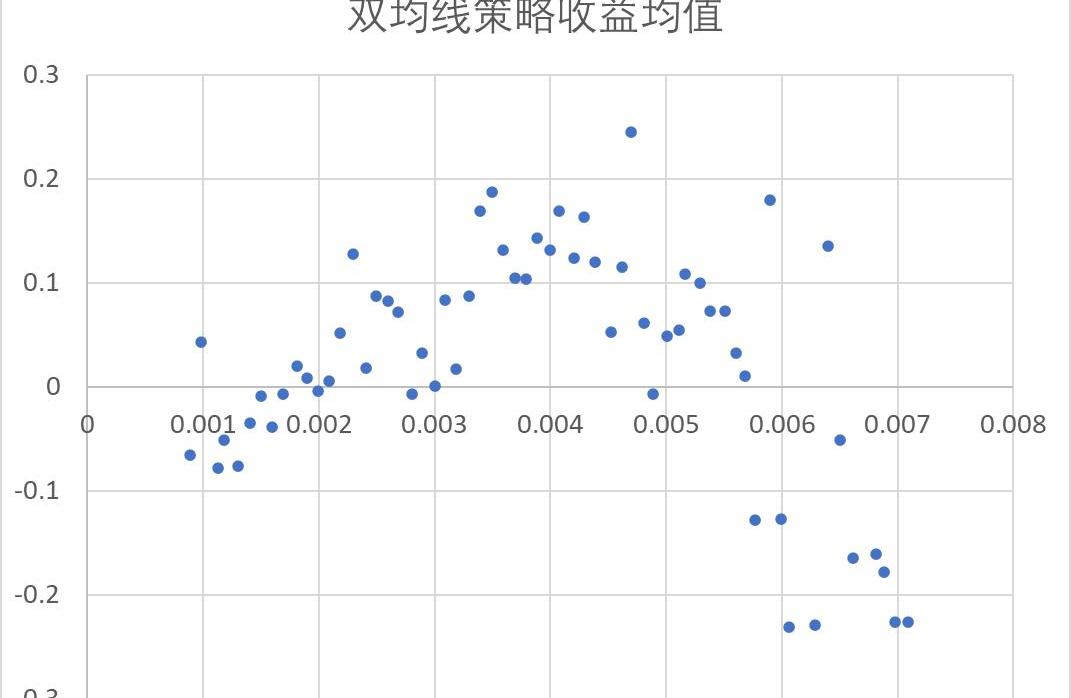

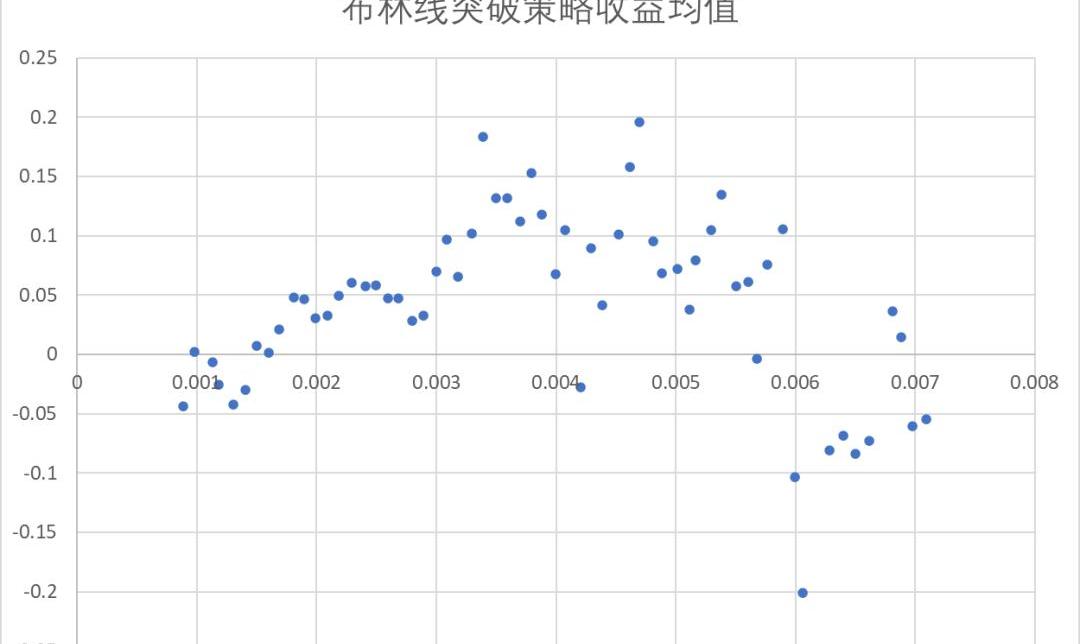

我们对日频的波动率以及策略收益率进行分组,计算组内波动率与收益率的均值,绘制了波动率均值与收益率均值的散点图。对于RV,我们得到下图所示的结果:

图2.2RV-双均线策略收益率

可以发现,与常识相悖,我们发现双均线策略的收益与波动率的关系,并不是“波动率越大越容易赚钱”,而是呈现出倒U形。波动率处于中间水平时,双均线策略能够更好地盈利;而当波动率过大或过小,双均线策略都难赚到钱。

许多研究笼统地将CTA的盈利来源于波动率,但本文的实证结果对这一结论提出了质疑。当波动率过小时,双均线策略无法赚到钱符合常识。但波动率过大时,我们可以理解为测量期内存在着较多的跳跃现象。对数字资产行业交易具备一些经验的交易者应该有切身体会,市场画门时,策略往往是会失效的。或者说的更保守一点,当市场出现比较极端的波动时,CTA策略是较难捕捉到的。

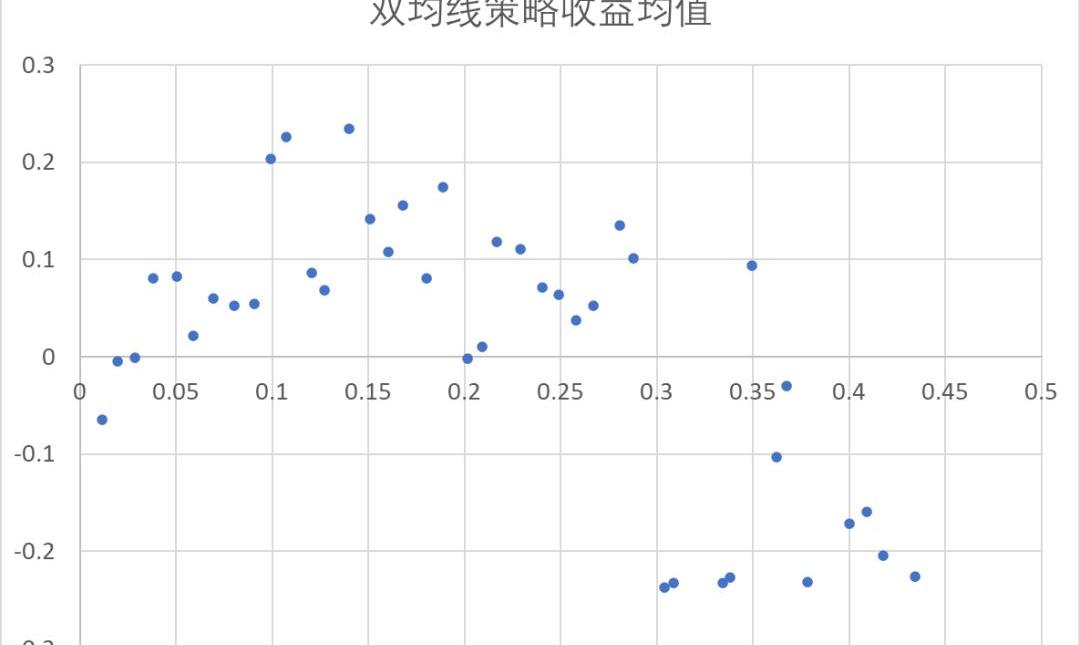

为了去除跳跃的影响,我们使用了BV统计量:

图2.3?BV-双均线策略收益率

令人失望的是,结果并没有显著改变。我们认为其原因可能在于BV对于日内跳跃的过滤所要求的假设条件太难满足:例如日内仅存在一次跳跃,价格服从一定的随机过程设定。这些条件的不满足导致BV无法有效地过滤BTC价格过程中的“门”,因此,在波动率与收益率的关系上,BV与RV得到的结果是类似的。

其实相同的结论可以用在非常多的研究上,同时这一现象也警示从传统市场研究到数字资产行业研究的“学术搬运”行为,必须根据数字资产行业本身的特点对研究成果进行改进,盲目套用不可取。

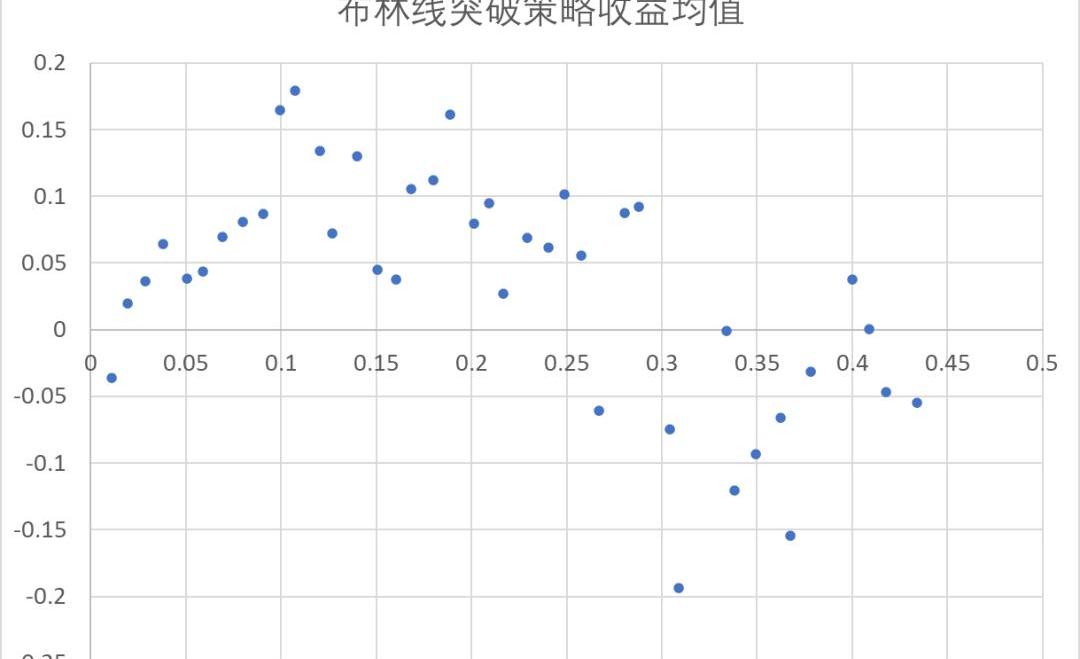

运用同样的方法,我们回测了布林线轨道突破策略。

图2.4布林轨道突破策略表现

布林线突破策略显著优于双均线策略,在回测期内取得了6倍左右的收益。并且整体来看回撤比较小。但在2019年初的低波动时间段,依然存在一定的回撤。绘制相同的散点图,对RV,可以得到:

图2.5?RV-布林轨道突破策略收益率

对BV,可以得到:

图2.6?BV-布林轨道突破策略收益率

其结论与双均线策略类似,在此不再赘述。

由此,我们可以得到,在一些简单CTA策略上,波动率并不是越大越好。策略赚钱能力与波动率呈现倒U形:波动率处于中间水平,策略更有可能赚钱。

第二节?构造基于波动率的CTA策略

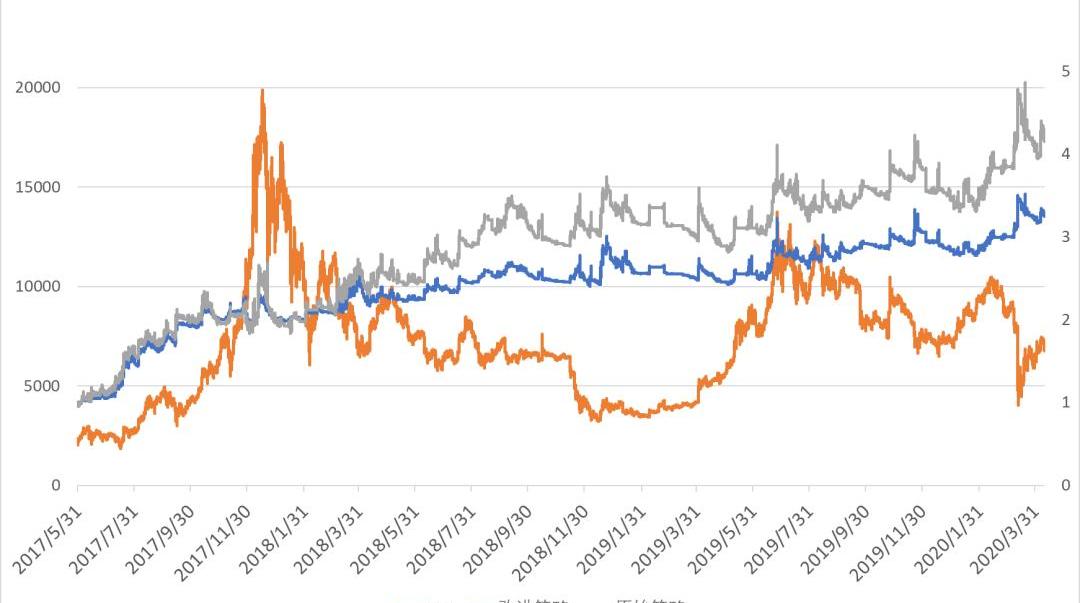

基于上一节的结论,我们在布林线策略的基础上,构造了一个简单的基于波动率的调仓策略。具体来说,使用过去至少100天的30日波动率作为历史波动率,查看前一天的30日波动率处于历史波动率的什么分位,假如处于1/3分位数与2/3分位数之间,在开仓时就进行满仓操作;假如小于1/3分位数,或大于2/3分位数,在开仓时就将仓位减半。其他设定与现有的策略保持完全一致。

图2.7波动率优化后的布林线策略

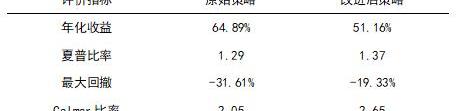

由于需要一定的历史数据计算波动率,所以策略从2017年5月31日开始。从最终收益的表现上看,改进后的策略似乎并没有原始策略强,仅仅是在缩小了回撤。我们不能通过简单的目测得出两个策略孰优孰劣,计算策略评价指标,我们得到了以下的结果:

表1原始策略与改进后策略评价对比

经过对比可以发现,虽然改进后策略在年化收益上略逊一筹,但是最大回撤减少了1/3,并且在夏普比例和Calmar比率上存在改进。因此,改进后的策略实际上并不意味着“风险偏好较强的投资者选择不改进,风险偏好较弱的投资者选择改进”,而是对改进后的策略加杠杆,能够使投资者在承担与不改进的策略同等风险的情况下,获取更高的收益。

第三章?结论

通过上面的研究,我们发现:波动率在数字资产行业存在着牛市大于熊市,逐步缩小,集聚等现象。但其中最令我们关注的,还是波动率与CTA策略收益率的关系。研究发现,CTA策略的赚钱能力并非随着波动率的增加而增强,而是呈现出倒U形,中等程度的波动更有利于CTA策略发挥特长。

基于这一思想,我们改进了简单的CTA策略,结果发现,这一改进在夏普比率与Calmar比率上都能使新策略优于现有策略。

另外,由于以上的研究仅依赖于我们对简单策略进行的模拟回测,并未进行实盘检验。在量化策略的实盘交易中,仍有许多我们无法考量的影响因素。因此,需要读者注意的是,在使用波动率做仓位决策时,投资者仍需要根据不同的策略制定不同的改进方式,不能盲目套用现有研究的结论。

区块链标准是驱动区块链产业发展的重要力量,关乎到一个国家区块链产业发展的话语权。围绕区块链标准,国际上早已展开了激烈的争夺,美国、日本、德国、英国、法国等发达国家纷纷摩拳擦掌,ISO、W3C、I.

1900/1/1 0:00:00本文作者:闪电HSL在2020年,伊朗搞出了三次大新闻。1月份美国刺杀了伊朗军界高官苏莱曼尼,伊朗用导弹打下民航飞机。3月份伊朗频繁因为新冠肺炎出现在新闻上.

1900/1/1 0:00:00来自卡耐基梅隆大学的研究人员发布了一项关于门罗币和Zcash的隐私功能的研究——这两种可以为用户提供匿名性的加密资产可以说是最受欢迎的.

1900/1/1 0:00:00翻译:刘斌来源:点滴科技资讯OECD推出针对加密货币的新税收标准:金色财经报道,经济合作与发展组织(OECD)推出了一项针对加密货币的新税收标准,以及一系列对现有共同申报标准的修正.

1900/1/1 0:00:00作者:Joyce来源:区块链前哨北京时间12日凌晨3点23分,比特币达到减半区块高度630000,由蚂蚁矿池挖出,区块奖励从12.5个BTC减产至6.25个,日产量由1800枚降低至900枚.

1900/1/1 0:00:00行业热点缺乏的2020年,诞生近三年但技术进展缓慢的IPFS网络协议的激励层Filecoin被持续关注,据不完全统计,过去三年里中国市场已经卖出价值500亿元的相关矿机.

1900/1/1 0:00:00