作者:黄冰洁,分布式资本

随着通证市场逐步冷却,市场流动性降低,通证融资变得困难,为了在寒冬中生存下去,越来越多区块链项目走上了传统股权融资的道路。

但对于很多区块链从业者而言,股权融资可能是相对陌生的。特别是很多社区型的项目,团队有着丰富的通证融资经验,但没有股权融资经验,这使得他们在股权融资的过程中有点无所适从,甚至吃了大亏。

那么,通证融资和股权融资到底有哪些区别呢?我们结合了多年股权融资和通证融资的经验,总结了以下几点,希望对有股权融资需求的团队有所帮助:

一、融资额

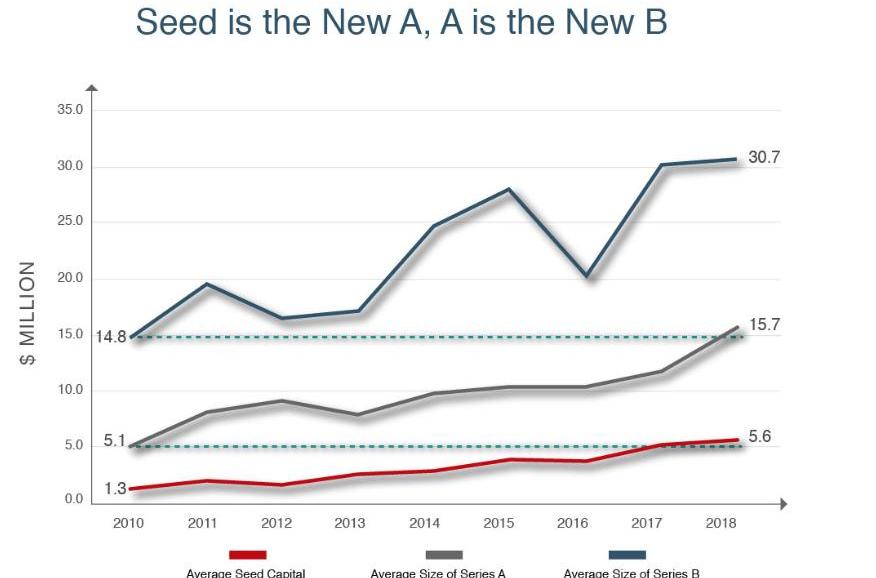

对于早期的区块链项目而言,通过股权融资的融资额预计要少于通证融资的融资额。

以上是近些年来的股权融资额的平均值。图中可以看出,虽然股权融资的融资额也在逐年增长,但18年种子轮的平均融资额也仅在560万美金。而根据PWC的报告显示,同年首次通证发行的平均融资额高达2550万美金,约为股权种子轮融资额的5倍!仅略低于传统股权B轮融资的融资额。当然,根据Cruchbase,股权融资中也有一些超级大的种子轮项目,这些项目被称为“超级巨人”,这些超级巨人的融资额可以高达1000-2000万美金,但和通过首次通证发行融了41亿美金的EOS比,这些“超级巨人“也顶多只能算是小人国的超级巨人了。

0x0680开头地址在购买BAYC #9061后获得质押的1.3万枚APE:3月29日消息,据 PeckShield 监测显示,0x0680 开头地址在购买了 BAYC #9061 后获得了质押的 1.3 万枚 APE,并将其转入 0x945B 开头地址。PeckShield 表示,之所以会发生该情况,是由于用户若将 APE 质押进 NFT 池中,出售 NFT 后会导致 APE 所有权同时转移。[2023/3/29 13:33:38]

所以总的来说,习惯了通证融资的项目团队,如果你们的产品和市场还处于初期,在寻求股权融资的时候,一般需要降低对融资额的预期。

然而,初始融资低不意味着通过股权融资的总融资额也是低的。其根本原因是股权投资是一轮一轮来的。一般项目需要经历种子轮,A轮,B轮,C轮……每个轮次都会注入新的资金,而同时每轮都有其大致的指标和投资额范围。这样做是为了保护投资人,同时也给项目方充足的压力与动力。如果项目发展良好,最终通过股权融资的金额不会低于通证融资。

因此,在寻求股权投资时,没有必要死守原有的融资额预期,以免因双方预期差异过大,而错失珍贵的融资机会。一般来说,融资额要能够满足团队2年左右的运营和增长计划。所以团队在提出期望融资额时,可以再准备一下资金使用计划和预期达到的目标,以对预期融资额提供支撑。

二、出让比例

相对通证融资,在做股权融资时,出让的股权比例可以“大方些”。需要对股权投资人大方些的原因不是因为股权投资人比较矜贵,而是因为股权是可以稀释的,而通证不能!股权投资人的占比会在后续融资中,随着更多资本和投资人的加入,慢慢减少;而通证融资的后续投资人并不会对现投资人的占比产生影响。

香港投资推广署主管:港府高度关注证券型Token,相关立法预计明年一季度完成:10月24日消息,据报道,香港特别行政区投资推广署金融科技主管梁瀚璟先生接受采访时表示,香港特区政府高度关注证券型 Token 发行,并且已经在积极推进相关的准备工作。

梁瀚璟指出,第一步是要有香港证监会认可的合规的交易平台这一步已经完成,目前,香港已经有多家虚拟资产交易平台完成了备案,如 OSL 和HASHKEY 等。第二步,要有产品。目前香港已经有一些交易平台在和市场上知名的地产开发商、测量师行及四大会计师事务所在合作设计试点证券型Token产品。最重要的一步,则是针对虚拟资产服务提供商(virtual asset service provider,VASP)的监管完善相关立法。

梁瀚璟预期,2023 年第 1 季度,《修订草案》可望在立法会获得通过。届时,相信会有更多 VASP 向监管机构申请牌照,香港虚拟资产交易将会百花齐放。(中国基金报)[2022/10/24 16:36:49]

以下将通过一个例子来更直观地为大家展示股权融资的稀释效果。

假设同一家公司在两个平行世界:在一个平行世界里,这家公司选择了股权融资;而在另一个平行世界里,这家公司选择了通证融资。我们知道,通证融资需要提前制定好通证分配方案,这家公司选择参考Bancor的方案,这是区块链项目的典型方案,具体方案如下:

Azuki系列NFT近24小时交易额增长超1000%:金色财经报道,OpenSea最新数据显示,Azuki系列NFT过去24小时的交易额为604 ETH,增长率为1130%。近24小时交易额排名位列OpenSea第2。[2022/9/18 7:03:45]

这家公司目前一共进行了三轮融资:

第一轮:创始团队以500万美金估值,向投资人A出让20%股份/代币,换取100万美金投资

第二轮:创始团队以1500万美金估值,向投资人B出让20%股份/代币,换取300万美金投资

第三轮:创始团队以9000万美金估值,向投资人C出让10%股份/代币,换取900万美金投资

接下来下面这张表格将给大家展示三次融资后,股权融资和代币融资将对项目股权/代币结构带来的变化:

从上表中我们可以观察到几点:

1.若通过代币融资,创始团队的占比比例是事先定好的,不受后续融资的影响;而若通过股权融资,团队的股权占比是一步步释放减少的。

2.接受新的投资后,原股权投资人的股份会和创始人的股份一起被稀释,若估值提升越慢,稀释速度越快;而通证投资人的占比并不会受到后续融资的影响。因此通证融资的初始出让比例更加“值钱”。

Phala跨链路由SubBridge开启与Basilisk、Calamari、Turing的HRMP通道:8月4日消息,Phala资产跨链路由SubBridge正式开启与Basilisk、Calamari、Turing之间的双向HPMP通道,用户可通过SubBridge将BSX(Basilisk token)、KMA(Calamari token)、TUR(Turing token)跨链传输到Khala上,也支持将相关资产反向转移,实现了Khala和Basilisk、Calamari、Turing之间的跨链转账,拓展全新场景用例。[2022/8/4 3:09:42]

3.股权被稀释的关键原因是股份总数会随着后续融资而增加;但通证融资中,通证总量并不受到后续融资的影响而改变。

4.股权融资在理论上可以根据融资需要无限进行下去,因此股权投资人在理论上有被无限稀释的可能。对于通证融资,原则上,如果团队将所有可用于融资的通证都使用完后,团队就没有更多的通证可以用于融资。

总的来说,股权融资给团队的后续融资带来了更多的灵活性,且因为稀释效应,股权投资人的最终占比将低于其初始占比。值得注意的是,在上例中,三轮融资后,虽然在字面上团队出让了50%的股份,但其最后却还拥有58%股份。这58%与50%的差别,就来自于原股权投资人被稀释的部分。

因此,相比通证投资人,股权投资人一般会要求更高的出让比例。那多高是合理呢?根据YC研究,一般来说,A轮的比例在20%左右是合理的。如果创始人能在保证资金足够的情况下,仅要出让10%,当然是非常好的,但如果市场不允许,也没有必要执著,导致损失宝贵的发展时间。另外,团队需尽量避免A轮释放超过25%,这将可能对团队在后续融资上造成不利。如果团队在A轮前计划融种子轮,种子轮与A轮间的分配比例可以灵活分配,一般来说种子轮的出让比例为10-15%,但种子轮和A轮的总出让比例需尽量低于30%。

稳定币协议Abracadabra上线Stargate Degenbox策略:5月19日消息,稳定币协议Abracadabra上线Stargate Degenbox策略,旨在提高有息抵押品的收益率。用户只要存入Stargate LP余额(例如 USDC 或 USDT),就可以在Stargate Finance上获取STG代币,其中奖励将按比例分配给存款数额,且收取50%的管理费,以用于协议金库。[2022/5/19 3:27:15]

另外再提一点的是,有了融资额和出让比例后,就可以倒推出一个估值。这个倒推出来的估值有很重要的参考意义。很多项目方认为投资人就是希望项目越便宜越好,但其实不全然是这样,因为若项目估值太低,可能造成两种情况:1.融资额过低,导致无法实现增长计划;2.股权出让比例太高,导致后续控制权出现问题。这两种情况都非常不利于项目的成功,是投资人不愿意见到的。另一方面,很多项目方也认为估值越高对项目方越有利,其实也不是这样的。在股权融资里,对于项目方而言,有件非常恐怖的事情,叫做:Downround!也就是项目下一轮的估值要比上一轮低,这不仅会使现有的投资人极不开心,也容易引发新投资人对项目前景的怀疑,最终造成“新爹不理,旧爹不爱”的死亡局面。因此在股权融资时,特别是在早期,没有必要一味地追求高估值,结果让公司变成死亡率高的大头娃娃。因此不管对投资人还是项目方而言,合理的估值都很重要,通过融资额和出让比例倒推出来的估值,可以是决定合理估值的起点。

三、融资文件

投前文件

投前文件指的是投资人在确定投资前,会向项目团队要求的文件。团队最好在有了融资计划后,就开始着手准备这些文件。对于通证项目而言,最重要的投前文件就是白皮书了,这里不赘述。对于股权项目而言,一般的投前文件有几种:

1.?项目简介:项目简介可以理解成一段话简介。准备项目简介是为了方便项目团队和FA等在微信或邮件中转发项目信息。项目简介的重点是短,且重要亮点到位。

2.?项目总结:项目总结可以理解成One-pager,也就是把项目的几个重点板块,以突出亮点为目的地总结在一张A4纸上。当投资人说:“有没有材料可以发来看看“的时候,可以把项目总结和Deck打包一起发给他/她。因为浏览项目总结的用时要远少于浏览Deck的用时,所以即便有些投资人没有时间看Deck,他/她也可能会扫一眼项目总结。因此附上项目总结可以提高项目被投资人注意到的概率。另外建议的是,当使用微信发项目总结时,建议将项目总结保存为图片形式。

3.?Deck:Deck是投前文件里的重头戏,有时它也会被称为商业计划书。相对项目总结,Deck需更全面地在各个板块展现项目。一般用PPT来做。Deck既可用于投资人间的传阅,也可以在项目团队约到投资人后,做为团队向投资人介绍项目时的辅助。

4.?财务预测模型:不要求准确的财务预算模型,但需要对一些关键数值要心中有数,且有足够的理由做支持,例如营业额,营业增长率,各项成本等。在做财务预测模型时,也可以帮助团队梳理上面提到的“融资额“这个关键问题。

5.?Demo:非必须,但若有,一般会加分。

6.?尽调材料:尽调材料是在投资人与团队接触后,并对团队有兴趣的情况下,向团队要的材料。一般来说,尽调材料相对上述材料要细致且丰富许多。具体的尽调材料清单会由投资人发出。一般来说,尽调材料会包含公司注册证明,股权结构表,关键合同,关键岗位的劳动合同等基本材料。

从上述投资者关注的文件来看,大家可能也已经注意到,相对来说,通证投资人比较看重技术,而股权投资人则更多考量商业的可行性。

交割文件

通证融资的交割文件通常为SAFT(SimpleAgreementforFutureTokens)。股权会复杂一些,以下列出了几种常见的股权交割文件:

1.投资条款清单。这里虽然把TS列为交割文件,但它其实并不具备法律效力,即便如此,TS是非常重要的交割文件,因为投资人与创始人团队可以在TS阶段,对关键条款进行谈判,TS里定下的条款最后会被写入正式的投资协议中,只有当双方在正式的投资协议上签字后,投资协议才真正生效。一定程度上,TS的功能和求职过程中的”录取通知书”很像,是个君子协议,虽然没有法律效力,但一般情况下,已经签了TS的投资人即表示有投资意愿。

另外,既然讲到条款谈判,这里顺道提一下,通证投资中,重要的融资条款有锁定期、释放比例与折扣等,而在股权融资中,虽最终目的都是为了保护退出,但由于股权在从种子轮到IPO的过程很漫长,而且在IPO之前的流通性很差,所以保护退出的具体机制也不一样。一般来说,股权投资人会比较在意优先清算权(LiquidationPreference)和稀释保护等。另外,相对通证投资人来说,股权投资人与项目的关系一般更紧密,陪跑时间也更长,因此一些股权投资人,特别是占比较大的股权投资人,他们也非常看重那些与公司运营有关的条款,例如董事席位、保护性条款和强卖权等。

2.正式的投资文件,即具备法律效力的投资协议。根据融资的工具不同和投资权益的不同,正式的投资协议也不同。全套的股权和优先股投资协议比较复杂,建议找律师。若团队在律师费上没有太高的预算,也可以考虑ConvertibleNotes和SimpleAgreementsforFutureEquity(SAFE,YCSAFE模板链接)。对于区块链项目而言,我们最建议的法律文件是SAFE-TO(SimpleAgreementsforFutureEquitywithTokenOption),顾名思义,这是附加通证所有权的SAFE。这种文件让投资人在购买股权的同时,也获得同等比例的代币。从理论上说,通证和股权都代表着公司的一部分价值,因此投资人难免会担心项目团队通过通证和股权左手倒右手,例如团队将应属于股权投资人的利润用于代币回购。SAFE-TO本质上是将股权和通证进行捆绑销售,这种方法即合理,也可以很好地消除投资人的顾虑,让项目融资变得顺畅。

关键点小结

1.习惯了通证融资的项目团队,在初期寻求股权融资时,一般需降低对融资额的预期,以免因双方预期差异过大,而错失珍贵的融资机会。一般来说,融资额需能够满足团队2年左右的运营和增长计划。

2.相比通证投资人,股权投资人一般会要求更高的出让比例,因为股权会被稀释而通证不会。一般来说种子轮+A轮的出让比例在30%之下为合理。

3.对于项目方而言,估值不是越高越好,合理最重要。通过需要的融资额和出让比例倒推出来的估值,是个重要的估值参考。

4.相对通证投资人,股权投资人更侧重商业可行性的评估,因此,在准备融资材料时,可以有所倾斜。对于交割文件,建议优先考虑SAFE-TO(SimpleAgreementsforFutureEquitywithTokenOption)。

?

标签:TOKKENTURTOKENSevere Rise Games TokenPARMA Fan TokenTURKEY币BNS Token[OLD]

作者:LiangCHE来源:比推bitpush.news加密市场分析公司FundstratGlobalAdvisorsLLC认为,比特币在上周经历了暴跌之后,想要再次复苏可能需要数月的时间.

1900/1/1 0:00:00来源:共享财经作者:jonathanjoseph?编译:共享财经Neo从表面上看,上周四对DeFi来说是个糟糕的日子.

1900/1/1 0:00:00来源:区块链大本营作者:COLINHARPER译者:T火火酱谈到比特币LOGO,大多数人都只知道比特币目前的logo:一个橙色圆圈上的白色双条纹字母B.

1900/1/1 0:00:00来源:橙皮书暴跌之后,人们对比特币的关注从“避险资产”变成了“何时与美股脱钩”。这几天,这种脱钩现象似乎发生了一些,但还无法确定。比脱钩更重要的,则是比特币接下来的走势.

1900/1/1 0:00:00来源:人民创投区块链,原题《“区块链+共享经济”创新发展研究报告》作者:思二勋,人民创投区块链研究院研究员核心要点:共享经济是移动互联网时代的产物.

1900/1/1 0:00:00多个加密货币交易商表示,在上周市值最高的加密货币比特币价格暴跌后,散户投资者仍在买入该加密货币以期望“抄底”.

1900/1/1 0:00:00