Ins3保险已经于1月29日上线火币Heco链,成为火币Heco链和conflux链首个原创保险项目,也是以太坊和DeFi史上第一个使用预言机作为偿付标准的保险项目。

无数区块链媒体畅想defi保险未来时,强调去中心化保险相对中心化保险的“去信任化、自动化偿付判断、快捷赔付、去中介化”的优势终于首次在Ins3保险上实现。

Ins3.finance的业务场景可以用以下例子来说明:

业务流程

Jeff 质押了1000 USDT承保金额作为偿付资本stake在HB1230合约上,那么HB1231合约就多出1000USDT的保额,Alex使用USDT作为保费购买了1000USDT保额的HB1231合约。

在12月31日这个结算日上,赔付预言机判断HB交易所没有触发赔付条件,保费的70%划给Jeff,同时Jeff还可以获得staking挖矿ITF的奖励的收益;如果12月31日这个结算日上,赔付预言机判断HB交易所触发了赔付条件,Alex获得合约保额1000USDT的赔付。

保额更高

Jeff一份资金的staking可以stake10个项目,也就是1000 USDT承保金额可以承保Huobi、Okex、uniswap、comp、USDT等10个项目各1000U,合计10000U的保额。

BSC链上DeFi协议当前锁仓量为50.3亿美元:金色财经报道,BSC链上DeFi协议当前锁仓量为50.3亿美元,24小时涨幅0.26%。[2022/12/10 21:36:24]

超强流动性保单

如果Alex出于任何原因想出售他的保单,他可以选择将他的标准化保单在Uniswap(以太坊)\MoonSwap(conflux)\Mdex(heco)上面出售或者选择退保。

灵活退出机制+NFT

Jeff进行staking的时候可以获得NFT token,把偿付资本和NFT结合起来的意义可以参考文章:(被严重低估的价值,NFT 将重新定义 DeFi 保险领域?https://my.oschina.net/u/3694303/blog/4868864)

如果Jeff 想退出staking,在staking承保金额大于已售出保额的情况下,他不需要等待可以自由退出;

如果staking承保金额等于已售出保额,他有两种选择,

可以选择将staking NFT token转卖;

购买保单之后选择退保注销掉已售出保额,然后再自由退出。

自创偿付预言机

关于交易所的风险事件的赔付条件主要有两个:

BIS 官员:DeFi账本可以帮助监管机构监管行业:金色财经报道,国际清算银行 (BIS) 欧元体系创新中心负责人拉斐尔·奥尔 (Raphael Auer) 表示,去中心化金融 ( DeFi ) 可以通过依靠其自身的信任创建机制来收集合规数据来进行监管。尽管DeFi经常受到加密世界和Web3爱好者的支持,但它已经让世界各地的监管机构发出了监管该领域的迫切需要的警告。然而,嵌入式监管技术已经引起了政策制定者的兴趣。应议员们的要求,负责提出新立法的欧盟执行机构欧盟委员会(European Commission)目前正准备主持一项研究,研究将监管数据应用与分散金融联系起来的潜在影响,作为未来进一步立法的先导。

但一些人对代码不可更改的智能合约是否有可能进行这样的监管表示怀疑。尼科西亚大学数字创新系教授乔治·贾格里斯(George Giaglis)表示,嵌入式监管“既有好处,又在实践中行不通”。(coindesk)[2022/6/2 3:57:17]

一个是行情、资产、提币的API操作在连续30天失效;

另外一个是API操作提币连续90天失效。

在赔付日,每个预言机节点会提交他们各种的API操作记录和综合偿付报告,只要出现强一致结果,偿付结果则自动通过。任何人都能提交他的API来成为认证人,认证人和认证节点都可以获得奖励。

Aave Asia Leslie:DeFi创新需要先找到低风险的模式再向链上迁移:金色财经现场报道,4月10日,金色财经主办的共为创新大会“DeFi的创新进阶”专场于上海举办,会上Aave Asia Growth Leslie分享表示,DeFi相比传统中心化金融,更快,更便宜。目前的区块链项目上很难看到成熟的信用评级、信用体系等,Aave正在尝试利用信用授权的模式,此外,DeFi创新需要先找到低风险的模式,然后利用区块链的特点在链上实现,而不是直接搬运。[2021/4/10 20:05:05]

自建预言机的价值?

首先市场所有预言机项目都没有相关交易所是否工作正常的预言家产品提供,其次我们咨询过市场上几个市值较高的预言机项目,询问他们能不能定制开发一款支持我们需求的预言机,但是他们听完我们的需求之后都觉得细节实在太多太繁杂了,从而拒绝了我们,因此我们只能选择自建预言机。

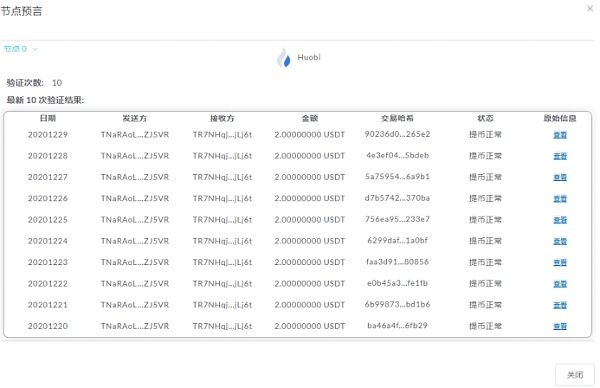

Ins3的提币测试(交易所的提币API返回信息和链上信息互相校验才能算提币成功)

DeFi 概念板块今日平均跌幅为6.88%:金色财经行情显示,DeFi 概念板块今日平均跌幅为6.88%。47个币种中5个上涨,42个下跌,其中领涨币种为:TRB(+5.94%)、MLN(+5.28%)、PEARL(+2.50%)。领跌币种为:AMPL(-19.98%)、AKRO(-16.98%)、KCASH(-14.52%)。[2020/12/9 14:39:19]

Ins3的偿付预言机的偿付报告

(一). 解决保险DAO投票机制缺陷----ins3保险通过偿付预言机来判定

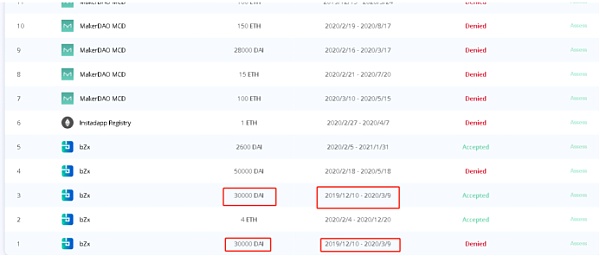

由于nsure没有上线(从白皮书我们得知nsure依然使用DAO决定是否偿付),我们可以从nxm和cover目前已经发生的赔付来看一个很让人匪夷所思的问题:

就是nxm和cover的DAO在决定是否投票的时候,都出现了一个情况,就是“同一个风险事件,同一个时间”,不是人人都能拿到赔付的,别说NXM的65个赔付申请指审批了最初三个,就连bzrx同一件事的赔付,有三个人拿到赔付,另外两个没有(有心人可以查看赔付金额就知道为啥那3个通过,那2个不通过)

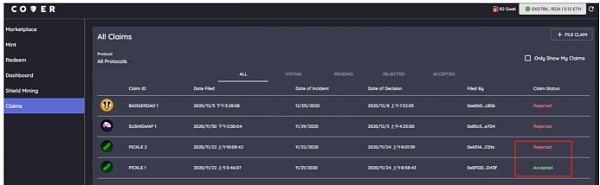

回到cover,同样的事情再次发生,pickle的赔付一个申请通过,另外一个申请失败。

火币大学于佳宁:DeFi分布式金融风口已来 区块链最新创新逻辑不可不知:2020年,DeFi(Decentralized Finance,分布式金融)的迅速崛起成为区块链行业最前沿的新风口。作为区块链领域的代表性应用和发展最为迅猛的领域,DeFi受到了金融业的广泛关注,也被认为是金融科技领域创新模式的前沿阵地。

“DeFi的本质是新智能商业,预示着新一轮区块链落地应用的浪潮正在扑面而来。“火币大学校长、金融学博士、区块链权威专家于佳宁表示,DeFi作为数字金融新模式,正在成为各公链寻找实际应用的“主赛道”,也将成为开放金融的“基座”,有望诞生一批具有划时代意义的伟大项目,蕴含巨大的财富机遇。[2020/7/20]

保险的“激励相容”-----为什么会出现这种情况呢?

我们首先看一个叫管理学的术语,激励相容,是如何在存在道德风险的情况下,如何保证拥有信息优势的一方(称为代理人)按照契约的另一方(委托人)的意愿行动,从而使双方都能趋向于效用最大化。

那DAO投票保险项目是否赔偿是激励相容的吗?很显然不是呀,为什么,投票赞成赔偿明显违反了NXM,Cover持有人的利益,为什么违反?

因为保险项目本质是对一个低风险事件是否发生,买保险的人的是发生,保险的卖方的是不发生,而在这些去中心化保险项目中,币都在谁手里,全在保险卖方手里,NXM的staker(承保方)控制了绝大多数的NXM,cover的代币,绝大多数也是分配给了承保方,相当于承保方又下场运动又当裁判员,他们愿意投赔偿才是见了鬼了。

也就是说,NXM和cover从吸引资金,扩大TVL的角度出发,他把投票治理权都给了承保方,而承保方为了短期利益考虑必然只投有利于自己的票(不管什么情况,我都投不赔。

AC针对这种现象,他发过推文,认为分配给非pickle项目的cover持有者投出“正义的选择”可以导致cover币价上涨,因此每次投票都是“正义”的,但是实际上非pickle项目的cover持有者根本不参与治理,参与第二次投票的偿付投票的cover持有者65%都是pickle noclaim持有者,他们会投赔付吗?)这种模式牺牲保单持有人的利益,整个系统是激励不相容的。

保险“激励相容-----那怎么解决这个问题呢?

为了激励相容,ins3.finance团队自建了一个有以下特点的预言机系统:

1、 任何人都能无许可成为验证者

2、 任何机构都能通过质押治理代币和KYC后成为验证节点(link模式)

3、 验证者和预言机节点协作产生预言结果

4、 验证者和预言机节点的利益分配与预言结果无关只和预言是否诚实有关

5、 偿付标准清晰且易于理解

Ins3通过搭建这样的去中心化、公正的预言机系统,是一个比”万事都丢给DAO来裁决“更激励相容,也是更优的选择,市场的接受程度更高,有利于市场的整体平衡,也更接近与去中心化原教旨主义心目中的“defi保险”,也是第一个使用预言机作为偿付标准defi项目。

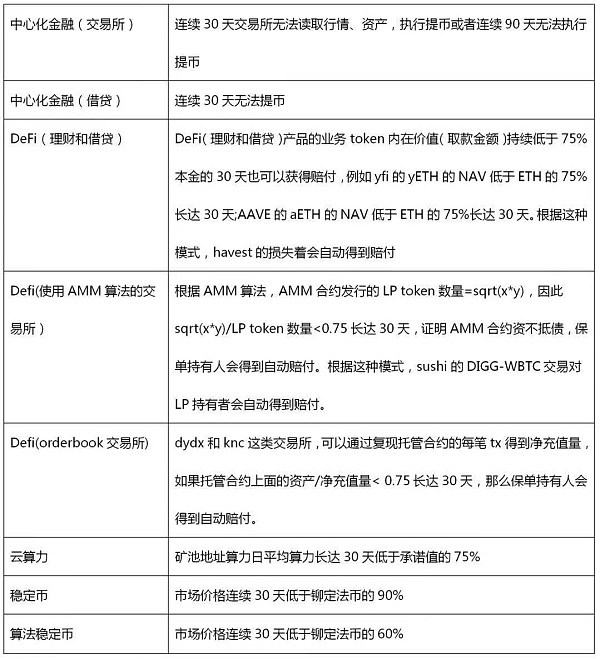

(二). 解决现有保险狭小缺陷----ins3保险范围更加广阔

nxm\cover\nsure均将保险范围限制在DeFi产品上,ins3.finance团队将保险产品扩大到中心化金融(交易所)、中心化金融(借贷)、DeFi、稳定币(包含算法稳定币)、云算力等五个板块,既可能涵盖所有数字资产还没有保险覆盖的区域。

他们的偿付标准如下:

1、 保单是一个ERC20的token,可以进行交易,从而塑造了一个CDS的概念

2、 偿付资本是NFT,可以进行交易,从而构成一个可以自由装卸的“保险公司“。

首先我们的确立一个概念:目前成功的DeFi项目应该是在没有治理代币的情况下依然可以自我运作良好的,例如yfi、comp、uniswap、curve等;或者代币承担了功能性代币的作用,例如SNX、NXM。从来没有一个项目,他的激励代币即不是功能性代币,但是缺了这个代币整个项目却无法运作,cover就是这个这个特例。

因为在没有代币的情况下,这个系统也能够自我产生利润或者承担了功能性代币的作用,才能赋予代币价值。如果这个系统不能自我产生利润又不是功能性代币,反而所有的利润来源都是通过卖代币,让二级徒为DeFi系统输入利润来维持的模式,迟早会进入“死亡螺旋”。

显然cover就是这样的一个模式,因为cover的承保没有杠杆,虽然cover上设计很巧妙,但是他如果不存在cover代币奖励的话,他是无法正常运作的,为什么呢?

很简单,cover有两个token,1个dai可以产生1个claim和1个noclaim,如果相信项目会出风险事故,买claim,如果不相信项目会出风险事故,买noclaim,如果项目到期没有出现风险事件,一个noclaim兑换1DAI,否则claim兑换1DAI。

那么问题来了,假设curve的年化收益率是5%,如果curve的claim的年化保费高于5%,那投保不如直接投资curve,购买claim就没有意义,学术的说就说对冲成本大于收益;

反之,如果curve的claim的年化保费低于5%,因为都承当了相等的风险,但是购买noclaim的收益率却不如直接投资curve,购买noclaim是一件毫无意义的事情(比如保费是4%,noclaim的收益率=4%/96%=4.16%,远远低于5%,而承保curve不出风险和直接投资curve的承担风险是却一样的)。

因此一旦cover token和yfi一样分发完成之后,cover会陷入没有人使用这个系统的困境,因为使用这个系统是一个“不理性”的行为,然后进入“死亡螺旋”。

以上,这就是对ins3.finance的介绍和与目前defi保险项目的主要对比,希望ins3.finance团队可以走出一条不同的DeFi之路,为这个日新月异的市场提供更多保障。

欢迎大家体验Ins3保险&CDS,体验一个完全不同的保险!

Ins3保险体验网址:https://www.ins3.finance

挖矿教程: https://www.jinse.com/blockchain/991769.html

截止发稿,Ins3的代币已经涨到240美金一个

在过去一年左右的时间里,流动性挖矿(yield Farming)的概念受到了广泛的关注,特别是因为它使加密货币所有者可以在短时间内抵押资产以换取有形的资产回报.

1900/1/1 0:00:00文章系金色财经专栏作者币圈北冥供稿,发表言论仅代表其个人观点,仅供学习交流!金色盘面不会主动提供任何交易指导,亦不会收取任何费用指导交易,请读者仔细甄别防上当.

1900/1/1 0:00:002020年,Ripple Labs在美国花费了69万美元进行游说,但这仍未能将公司从美国证券交易委员会中拯救出来.

1900/1/1 0:00:00DeFi数据1.DeFi总市值:466.63亿美元 市值前十币种涨跌幅,金色财经制图,数据来源Coingecko2.过去24小时去中心化交易所的交易量:23.4亿美元 金色晚报 | 6月21日晚.

1900/1/1 0:00:00以太坊域名服务(ENS)运营总监Brantly Millegan在自己Medium博客发表2020年总结和2021年展望.

1900/1/1 0:00:001月25日,据一站式DeFi门户DeFiBox.com最新数据显示,火币生态链Heco当前链上锁仓主流资产总额高达11.5亿美金,再创历史新高.

1900/1/1 0:00:00