作者:0x22?

来源:区块律动BlockBeats

编者注:本文作了不改变作者原意的删减。

巴菲特还会买比特币?巴菲特不是称比特币为老鼠药的平方吗?

相信不少读者在看到标题后,心中充满了疑惑。实际上,区块律动BlockBeats在本文想要探讨的并非巴菲特对比特币的看法,而是从巴菲特早年使用期权「抄底」可口可乐股票的案例出发,对当下加密行业火热的期权概念、期权策略作出简要梳理。本文仅作巴菲特商业技术的讨论,不构成任何投资和购买建议,请注意期权存在的更高风险。

本文将规避所有的期权数学语言,尽量用最直白的话语和最简单的例子讲清楚期权的基础逻辑。

首先,我们需要简单介绍一下期权。

按百度百科的解释,期权源于十八世纪后期的美国和欧洲市场,期权合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利。也就是说,期权是一个关乎权利与义务的合约,交易双方能够就标的资产的买卖进行对。

举一个简单的例子来解释,假如你想在8500美金收一枚比特币,但是3个月后入场资金才到位,这时你可以购买3个月后行权价为8500美金的看涨期权,如果3个月后比特币价格超过了8500美金,你就可以行使权利,仍然以8500美金的价格购买。如果没有超过8500美金,比如说跌到了6000美金,那么你当然不会行权,虽然损失了当时购买看涨期权的权利金,但是你能够以6000美金的价格在现货市场抄底。

EraLend:建议黑客将90%的资金返还,保留被盗资金的10%作为白帽赏金:金色财经报道,zkSync生态借贷协议EraLend在社交媒体上发布致黑客的一封信。EraLend称,我们知道,在昨天的入侵事件中,你本可以耗尽所有可用的流动资金,但你却选择只利用一部分。我们认为这是你的 \"善意 \"表达,或者是对受害者的潜在关注,或者是对如此严重的攻击所造成的广泛影响的关注。

然而,你们的行为是非法的,不仅对50万EraLend用户,而且对整个DeFi社区都造成了破坏性影响。我们已经与安全专业人士、CEX、更广泛的DeFi安全社区以及执法机构进行了接触。我们正在追踪你们在攻击前后留下的痕迹。无论是链上还是链下。

这是我们的建议:在7月27日(UTC)14:00之前将90%的资金返还到以下地址,我们将停止追捕你。你可以和平保留被盗资金的10%作为白帽赏金。接收钱包地址是;0x9eEE479DCf6075a0cb905c27e8F952910c3bb69D。

如果在截止日期前仍未归还资金,我们将别无选择,只能将此事升级。交易将被终止,我们将立即为任何帮助我们起诉你们并追回被盗资金的个人或组织设置另一项悬赏。现在是做正确事情的时候了。[2023/7/27 16:01:40]

反过来,假如你是一个矿工,想要提前锁定挖矿比特币的收益,这时你可以购买4个月后行权价为8500美金的看跌期权,如果4个月后比特币跌到了6000美金,你行权后仍然可以按照8500美金的单价抛售,同理但凡比特币大涨,你可以不行权,转而在现货市场抛售。或许你已经对于涨跌买卖看糊涂了,下面会有期权看涨/看跌+买入/卖出的解释。

过去4小时全网爆仓约1.27亿美元:金色财经报道,数据显示,过去4小时全网爆仓约1.27亿美元,其中,多单爆仓1.16亿美元,空单爆仓1121.98万美元。BTC爆仓3703.75万美元,ETH爆仓1918.65万美元,XRP爆仓935.18万美元。[2023/7/15 10:56:26]

有人可能会问了,同样是套期保值,矿工在使用期货和期权时会有什么不同呢?

主要有两点差异。第一是占用的资金量不同,一般来说,套保所用的期权权利金比期货保证金要少,这意味着资金效率的提升。第二是风险的不同,期货套保后无论价格涨跌,在套保单不爆仓的前提下,收益都被完全锁定,既不会因为行情下跌蒙受损失,也不会因为行情上涨而获利。而期权套保的好处在于,如果币价大幅上涨,矿工可以放弃行权转而在现货市场抛售,因此不会踏空暴涨,而当行情下跌时依然能够行权、锁定挖矿利润。但是,期权套保的弊端在于,如果价格在未来没有什么变化,那近似相当于矿工白白损失掉了权利金。

同样,有些加密货币交易平台如虎符,曾推出过多种「退币权」来帮助用户规避币价暴跌的风险,这样的「退币权」本质上也是一个看跌期权。

我们可以从这三个例子中总结出,期权分为看涨、看跌期权,每种期权对应买卖两种操作。那么,两两组合,所有期权的基础操作策略就可以分成四种:买入看涨、买入看跌、卖出看涨、卖出看跌。

Paxos Treasury销毁116,871,995枚BUSD:金色财经报道,Whale Alert监测数据显示,北京时间2023年2月24日18:38,Paxos Treasury销毁116,871,995枚BUSD。[2023/2/24 12:27:28]

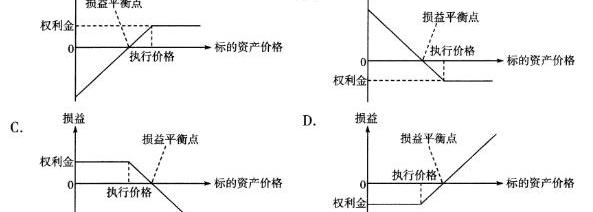

区块律动BlockBeats下面以买入看涨期权为例,分析其损益结构。以行权价8000美金为例,如果比特币价格低于8000美金,买看涨期权的人将损失权利金;反之他将在耗费权利金的基础上,赚取现价与8000美金的价差。

所以,对于期权的买方来说,最差情况是损失期权的权利金,最好情况是标的资产超出行权价阈值而获得利润,因此在期权交易中,买方的最大损失有限、最大收益无限;对于期权的卖方来说,最差情况是成为买方对手盘时,兑付标的资产而产生亏损,最好情况是买方不行权而收取的权利金,因此卖方的最大损失无限、最大收益有限。

既然买方的损益结构更加优势,是不是期权应该主做买方呢?

德国银行巨头DekaBank将向客户提供比特币和加密货币:金色财经报道,德国银行巨头DekaBank将向150万零售客户和500个机构客户提供比特币和加密货币。DekaBank重点将放在托管上。据悉,DekaBank管理着4280亿美元的资产。[2023/2/1 11:41:02]

并不。事实上,大部分期权并不会行权,也就是说大部分情况下,期权的卖方收取权利金赚钱的概率大,因此不能说期权的买方收益无限而风险有限就适合买期权。

一个更加困难的问题是,期权的价格是如何确定的?期权的价格又由什么因素影响?期权的数学定价模型较为复杂,不是本文研讨的方向,感兴趣的读者可自行查阅相关资料。而期权价格由标的资产价格、时间、隐含波动率、行权价、利率影响。举例来说,标的资产价格即比特币价格,时间即距离行权到期日的长短,隐含波动率是未来的市场波动预期。

「永不爆仓」是不少人称赞期权的说辞,但在区块律动BlockBeats看来这更像是营销概念。因为如果你全仓裸买期权,或是部分仓位裸卖期权都有可能血本无归,期权相对于期货的「不爆仓」优势,仅仅在于日内极端行情中可以避免「插针」的影响。

回到开头所说的例子「巴菲特期权操作策略复刻到比特币」,这其实是AKGVenture仓公子最近在微博上表述的一个观点,我们来运用上面的知识来想一下,这样的观点有无道理。

Transit Finance:将继续努力追回剩余被盗资产:10月3日消息,据Transit Finance发推表示,目前各方安全公司和项目团队仍在继续努力追踪被盗资产,并通过邮件(service@transit.finance)及链上等方式与黑客沟通,团队将继续努力追回更多剩余被盗资产。

链上沟通链接:

https://bscscan.com/tx/0x7491671cfab5066d5a36299cf295e721611bae6ff61a847a32b11d1cf716c274

https://bscscan.com/tx/0x137a6a78dd8140892df18599a2f286856150b687fcb0cf84d82b6064d3c1343f

https://bscscan.com/tx/0xd91e900e85727ac4c941f1b7a52fe4bee4752604a91a366f8293fe61a4dfcd00

此外,Transit Finance还表示,关于用户损失退回:

1. 项目团队正在加急统计被盗用户的具体数据,并制定具体的退回方案。

2. 团队会继续追回黑客盗币剩余资产,并退回给损失用户。

金色财经此前报道,Transit Finance被盗资产的约70%已被退回。[2022/10/3 18:37:54]

区块律动BlockBeats查找资料后发现,巴菲特确实曾在1993年使用期权策略投资可口可乐股票。

当时可口可乐的股价徘徊在40美金附近。巴菲特以每份1.5美元卖出了500万份当年12月到期、行权价为35元的看跌期权。

如果12月到期时,可口可乐股价在35美元上方,那么巴菲特将赚取750万美元的权利金;如果跌破35美元,巴菲特就相当于用现金在35美元成功抄底。从这也能够看出,通过卖出看跌期权来摊低入场成本需要很强的基本面定价能力,以及对价格波动的分析,否则会从「成功抄底」演变成「高位接盘」,损失惨重。

实际上,1993-1994年的可口可乐从没有跌破过35美元,因此巴菲特最终赚取了750万美元的权利金。再回到最开始的问题,这样的思想是否能够复用到目前的比特币操作中呢?

比如,你看好减半行情,也看好比特币的长期价值,或者是看重币本位的升值,但是你认为比特币短线可能还有回调,想要逢低建仓,但又怕不回调直接上涨,即想上车又不敢现价上车。

这时,你可以选择卖出比特币未来的看跌期权,例如2020年3月行权的6000美金看跌期权。如果比特币没有跌到6000美金下方,期权买方将不会行权,因此你可以获得权利金收入。如果比特币跌破6000美金,以5500美金为例,期权买方虽然会行权造成你一定的损失,但你也因而可以买进6000美金的筹码,无需担心自己因市场情绪的干扰而放弃抄底。

这么做的风险是什么?如果没有控制好卖出看跌期权的仓位,或是价格分析出现错误,例如比特币跌到1000美金且期间没有平仓止损,那么投资者将蒙受巨大的损失。从这也能够看出,通过卖出看跌期权来摊低入场成本需要很强的基本面定价能力,以及对价格波动的分析,否则会从「成功抄底」演变成「高位接盘」,损失惨重。

一个不容忽视的问题是,卖出看跌期权需要多少保证金呢?为此,区块律动BlockBeats采访了某期权衍生品交易平台负责人,对方表示:「币本位叠加卖出看跌期权是很常见的一种收益增强策略,在平台的组合保证金的规则下,如果持有多空双方的头寸,可以降低保证金的占用。1BTC头寸一般只需要占用0.1BTC+当前期权价格的保证金。」

期权还可以如何应用呢?交易波动率。通俗来讲,现货和期货要么买涨,要么买跌,但不能买波动,而和标的资产非线性变化的期权,却能够完成复杂的波动率策略。

当盘整形态进入收敛末端,变盘在即而不确定方向。这种情况下,通过同时买入到期日的看涨和看跌期权就能够达到做多波动率的目的。

只要标的资产的剧烈波动,无论是上涨还是下跌,都能够获利。当然,如果标的资产不幸持续横盘,那么投资者将损失所有的权利金。

举一个简单的例子,在2019年9月,比特币长期处于9500-12000美金的宽幅震荡区间,当三角形整理进入形态末期,交投逐渐萎缩、波动逐渐减小时,比特币将很快选择方向,这时不管是持有现货、杠杆做多做空,可能都不如做多波动率。

还有一些人热衷于末日轮期权的操作。所谓末日轮期权,就是指距离到期日非常近、即将面临行权的期权。尤其对于不具备行权价值的虚值末日轮来说,后期非常容易出现行情的剧烈波动,杠杆率甚至能够达到数百倍、数千倍,因此吸引了一批人专门以此下注,即低概率高赔率的注。举一个简单的例子理解末日轮,在一场足球比赛中,最后3分钟绝杀踢进一球和上半节后一直领先一分的时间意义显然不同,前者具有更小的可能性,因此如果为此下注成功,前者将有超额回报。

不过,区块律动BlockBeats需要提醒广大投资者的是,末日轮期权暴富的故事往往只存在两种,一种是白日梦,另一种是长年以此为生、研究颇深的专业交易者,因此散户通过幻想买入末日轮一夜暴富的事情,是基本无法实现的,反而可能因此亏到破产。

当然,纷繁复杂的期权市场还有很多策略,例如专业交易员会根据希腊值参数是否偏离而交易,出于篇幅,本文在介绍期权时省略了部分较复杂的概念解释,如隐含波动率,如实值平值虚值、欧式美式期权的差异等等。

2018年熊市以来,现货市场机会的稀缺,促使着投资者利用期货合约加杠杆进行交易,催生了巨大的衍生品市场。加密货币交易平台OKEx也刚刚推出了比特币的期权合约。区块律动BlockBeats也曾多次提到,随着加密货币市场更加成熟,未来衍生品的交易量将远远超越现货市场,最终实现数量级的领先。

在期货合约逐渐成为加密货币交易平台「标配」的今天,大家在衍生品领域的竞争已经蔓延到期权。不过,期权的复杂性、非线性使得普通散户并不适合盲目地进行期权投资,当前加密货币市场期权的流动性也有限,因此,交易期权哪怕是做买方能够控制权利金的损失额,依然有非常大的风险。

在入市时,大家想到的往往是,现货涨了赚钱、期货跌了也能赚钱、期权横盘还能赚钱;但事实往往是,在没有深入了解规则、没有制定策略的前提下,盲目交易,最终导致涨亏、跌亏、横盘也亏。

「假如巴菲特要买比特币」,你认为存在这样的可能吗?欢迎在下方留言区留言。

标签:比特币BEATBLOCKLOCK李晨比特币5个亿爆仓怎么翻身BEAT币blockchain钱包进不去Brickblock

以太坊的最新硬叉“缪尔冰川”成功地将区块时间减少了近25%。这个硬分叉计划主要是为了减少挖矿难度或者说推迟“难度炸弹”,从而在更短的时间内生产更多的区块,同时还有助于解决以太坊的扩展问题.

1900/1/1 0:00:00文字、数据及可视化|Carol?编辑|毕彤彤数据合作伙伴|Chain.Info?出品?|PANews“比特币是过去十年间表现最佳的资产。”美林证券和彭博社都得出了这样的结论.

1900/1/1 0:00:00以太坊2.0单客户端测试网已经运行了几周,并进行了重启等工作,但现在它们似乎已经达到了一个更稳定的阶段.

1900/1/1 0:00:00撰文:潘致雄来源:链闻本文重点:闪电网络可能是2019年比特币最重要的技术开发方向,影响最大的事件是传遍全世界的「闪电火炬」活动;从积极的方面来看.

1900/1/1 0:00:00文|周文怡编辑|毕彤彤出品|PANewsPADataInsights:2019年区块链相关融资事件累计653起,投资市场总体回暖,下半年融资活动较上半年环比增长超50%.

1900/1/1 0:00:00很多朋友看过我在Twitter上的科普,无国界奶比特币是我核心使命之一。除此之外,我的全职就是做与加密数字货币相关的投资,在国外是个正儿八经的投资工作,和一般风险投资一样工作就是寻找尚处于早期的.

1900/1/1 0:00:00