背景介绍

2019年8月10日,中国人民银行支付结算司副司长穆长春在第三届中国金融四十人论坛上表示,“央行数字货币现在可以说是呼之欲出了”。

中国央行数字货币,自2014年开始研发,如今已有五年。这一爆炸性消息可以说既有意料之中,也有惊喜之外。社会各界对此展开了广泛讨论,但针对央行数字货币目前很多媒体专家的解读都不是十分完整和深入,因此这也是我们做这份研报的初衷。

金丘区块链研究院将用区块链&数字货币与银行金融系统相结合的视角,推出一个系列研报,与大家更全面地探究到底什么是央行数字货币,以及中国央行数字货币DC/EP的政策解读,并将对央行数字货币推出后金融机构的业务进行一系列预测和应用构想。

本篇文章将重点讨论下面三个问题:

1.?央行数字货币的定义和基础信息;

2.央行数字货币和现金、活期存款、电子现金、稳定币的区别;

3.?央行数字货币是不是伪需求。

一、央行数字货币的定义和基础信息

央行数字货币,?英文是“DigitalCurrency/ElectronicPayment”,这是中国央行内部研发用的特有英文表述。国际货币基金组织IMF把央行数字货币称作CBDC,英文是“CentralBankDigitalCurrency”,?实际上描述的是同一个概念。本文中使用的CBDC就是指通常性的央行数字货币,如果使用则特指中国即将推出的央行数字货币。

研报:中国央行即将发行的央行数字货币和Libra存在本质差别:零壹智库发布研报《人民币3.0——中国央行数字货币:运行框架与技术解析》,其中提到,中国央行即将发行的央行数字货币和Libra存在本质差别。中国央行数字货币是由中国央行发行的法定货币,是中央银行的负债,由中央银行进行信用担保,具有无限法偿性(即不能拒绝接受央行数字货币)。而Libra是一种尚未得到监管许可的数字货币。虽然Libra的价值与一篮子货币挂钩,但它仍在很大程度上会对现有货币体系造成冲击,挤占现有各国法定货币的使用空间。[2020/3/2]

回到央行数字货币的概念,目前在全球还没有统一明确的定义,IMF给出的定义更加精炼准确一些:

“CBDCisanewformofmoney,issueddigitallybythecentralbankandintendedtoserveaslegaltender.”

“央行数字货币是一种新型的货币形式,由中央银行以数字方式发行的、有法定支付能力的货币。”

可以明确的是,央行数字货币不会有物理形式的实体,但它会像现金一样充分地接触到国家的每个居民和组织,包括潜在的海外个人和企业。同时央行数字货币可以让点对点支付中任意金额的支付都变得更加容易。

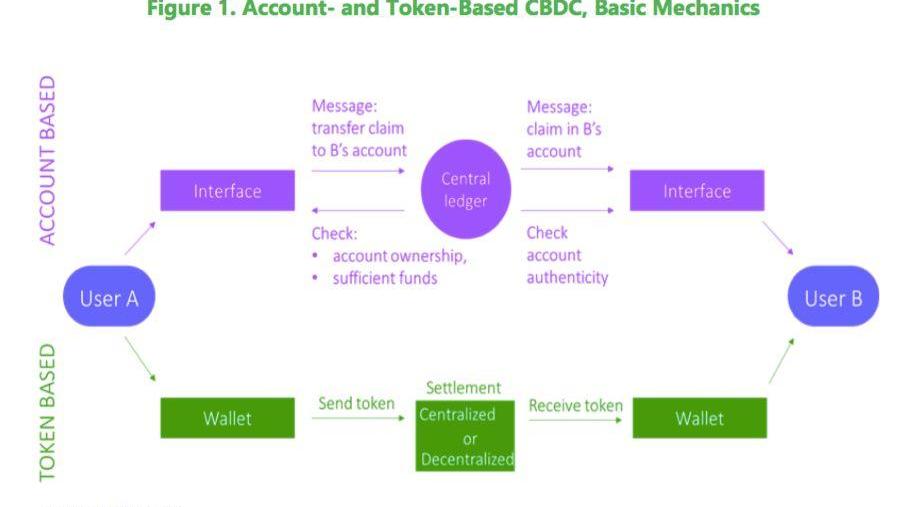

通常央行数字货币可以分为“账户版”和“Token版”(TokenBased)两个版本。账户版转账时需要对应金融机构的账户体系,而Token版只要有数字钱包即可。支付结算司副司长穆长春在讲话中提到,央行的法定数字货币是M0的替代。M0指流通中的现金。因此中国央行数字货币是Token版,而不是账户版。

动态 | 海南成立国际知识产权交易中心 研报建议引进区块链技术:据科技日报今日消息,12月28日,海南成立国际知识产权交易中心。海南国际知识产权交易中心发布《关于在海南试行知识产权定向税收优惠及人民币自由汇兑政策的建议》等研究报告。研究报告建议指出,引进区块链技术,在知识产权登记、交易、清算、存证等方面探索适合自贸港经济发展的创新模式。[2019/12/29]

账户版CBDC

账户版CBDC简单来说和现在的商业银行帐户体系非常接近,但在CBDC的设计体系中,二者的主要区别就是央行数字货币要求账户开在央行而不是商业银行。具体流程为:支付者需要登录央行的帐户——申请付款给收款方在央行的帐户——央行的总账本纪录结算和交易信息——完成交易。

这也是穆长春提到的被央行否定掉的单层架构。因为帐户版CBDC会增加商业银行的融资成本,同时央行信用优于商业银行,也会导致金融脱媒、风险过度集中等多种问题。

Token版CBDC

Token版CBDC其实就是在转账流程中比现金交易多了一些步骤,但是也带来了不用交易双方特地见面的便利性。和物理现金相比,央行数字货币CBDC对交易双方的鉴别真伪会复杂和困难一些,因此交易中往往需要引入外部的认证机制来验证真伪,也导致了交易可能无法像现金一样实现100%的匿名性。匿名的程度取决于数字钱包注册信息的披露情况。针对中国即将推出的DC/EP,我们也会对匿名性做相关的解读。

Token版CBDC的验证和结算分为中心化和去中心化两种方案,这取决于采用何种技术。去中心化结算通常会用分布式账本技术DLT。因为效率、可扩展性和交易完结度等要求,分布式账本技术会在央行参与管理的联盟链上来对CBDC进行验证和结算管理。

动态 | 研报:超过总量80%的ETH由7572个地址持有:据Cointelegraph报道,数字资产研究公司Delphi Digital近日发布的一份报告显示,以太坊(ETH)的总循环供应量的80%以上由7572个地址持有,而这些地址的ETH持有量均在1000个以上。其中6490个地址的持有量在1000到10000枚ETH之间,923个持有量在10000到10万枚ETH之间,155个容量在10万枚到100万个ETH之间,只有4个地址拥有100万到1000万个ETH。[2019/3/10]

但是分布式账本技术不是唯一的方案,有很多中心化的结算技术被证明在效率上也非常有优势。中心化系统可以高效地验证Token上对应的序列号,同时为了避免双花问题,Token每转换一次数字钱包就重新分配一个序列号。

二、央行数字货币CBDC和银行存款、电子现金、稳定币有何区别?

央行数字货币和现金的区别已经很明确了,但是很多人对其和银行活期存款、电子现金、稳定币的区别仍没有具体概念。尤其对于消费者来说,很难感知这些法定货币形式之间的不同。再加上大量涌现的加密货币以及Facebook推出的Libra,?这些和央行数字货币CBDC又有什么区别?

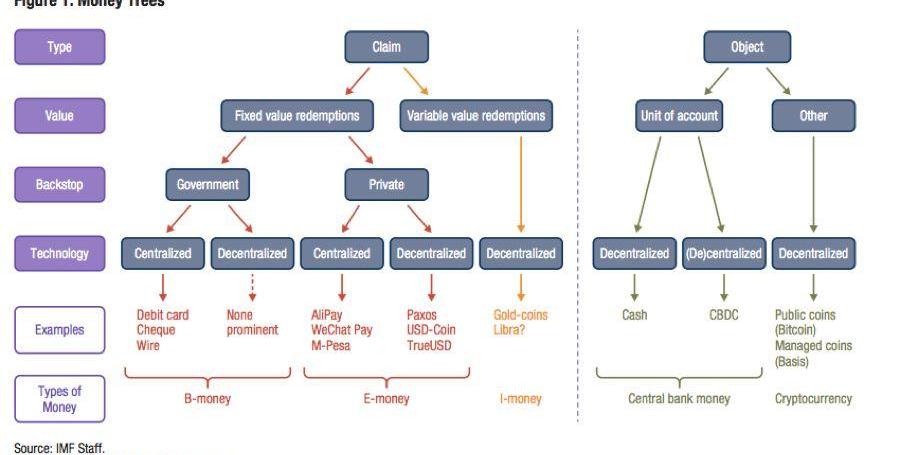

IFM做了一个MoneyTrees,?把如何界定不同种类的货币做了详细区分:

天风证券最新研报:预计2020年国内供应链金融规模达15万亿,区块链能够更好的进行企业风险刻画:4月16日,天风证券最新研报显示,预计到2020年,国内供应链金融市场规模将接近15万亿元。研报显示,供应链上的核心企业以及做供应链管理的传统巨头企业天然具有开展供应链金融业务的优势,而区块链技术能够更好的进行企业风险刻画,从而扩大业务覆盖范围,因此非常有动力搭建区块链供应链金融平台,但对自身供应链之外的企业吸引力较低。但区块链初创公司在与核心企业的谈判中,并不具备非常大的话语权,因此目前主要还是以技术服务商的角色来参与,很难做成生态。[2018/4/16]

第一个层面是“支付形式”类型的不同,分“主体对应”和“声明对应”两大类。“主体对应”就是用钱来买咖啡,交易瞬间完成,不需要信息流的交互。“声明对应”则指转移一个“价值声明”,比如刷信用卡买咖啡,把银行里面的价值声明转移给了商家,交易需要信息流的交换。“声明对应”类的支付也可以实现瞬间完成,虽然它依托于一个复杂发达的支付体系,但是给使用者提供了很多便捷。因此目前全球最多的支付都是“声明对应”类的。

第二个层面是价值的不同,当“声明对应”的支付方式中,货币赎回的声明对应的价值是固定的(fixedvalueredemptions)还是浮动的,区分出不同种类的货币形式。固定赎回保证事先约定好的面值来计价。我们在银行中存入10欧元,我们可以确定的取出10欧元现钞,我们放在支付宝里100元,也可以确认赎回100元,固定价值赎回是一种类似债权形式的赎回声明。而声明赎回对应价值如果是浮动的Variablevalueredemptions情况,声明赎回的货币可以被兑换成不同价值的其他货币,是一个用资产市场价值对应声明的行为,这种方式更像股权式的工具。而在主体对应的支付方式里面,不存在赎回的概念,价值对应的就是在你手中或者本地账户中的货币的面值。

时戳资本发布研报:未来3年区块链发展四大趋势:4月9日,区块链投资机构时戳资本发布了《区块链行业发展与投资机会研究报告》,报告从区块链的基本定义、产业图谱、投融资情况、世界各国政府机构如何对待区块链以及未来区块链行业的发展趋势等方面进行了阐述。关于区块链行业的发展趋势,时戳资本指出,区块链在接下来的3年时间会呈现四大发展趋势:区块链公链项目技术冲刺、跨领域技术融合、区块链垂直应用加速落地、市场宣传规模持续扩大。此外,在私有财产安全、资产管理、跨区域价值交换、降低社会信用成本等需求侧也存在着巨大的驱动力推动区块链行业向前发展。[2018/4/9]

第三个层面是支持的不同,即固定价值赎回由什么机构提供支持。有政府信用背书支持,也有依靠企业稳健的运营和法律约定的抵押资产进行赎回背书。

第四个层面是结算所选用的技术类型,即中心化还是去中心化的。

通过这四个维度的区分,可以帮助我们区分出5种不同的货币/支付方式:

1.?CentralBankMoney,央行货币,其中主要的类别就是现金和CBDC;

2.?B-money,?银行现金。最常用的“声明对应”类货币,我们在商业银行里的存款就属于这个范畴;

3.?E-money,?电子现金。一个在支付领域突出的新型货币形式,同样作为债权的工具,价值赎回需要由企业信用背书,同时加上稳健的运营和法律约定的抵押资产进行赎回背书。中心化技术路线的E-money包括支付宝、微信支付以及印度的Paytm等。去中心化技术路线中大部分合规的稳定币从定义上来说是也使用区块链底层的E-money,包括TrueUSD、USDC、Gemini、?Paxos等。

4.?Cryptocurreny,加密货币。通过非金融机构发行,在自有账户体系中计价,货币由区块链发行或者挖矿产出。比特币、以太坊等加密货币都属于这个范畴。

5.?I-money,潜在的一种新型的货币支付形式,基本情况和E-money十分类似,唯一区别在于声明赎回对应的价值不是固定的,类似股权工具,对应的是黄金、一揽子货币、股票投资组合等浮动资产,比如DigitalSwissGold(DSG)?和?Novem黄金背书的I-money。

另一个关于I-money的例子就是Facebook的Libra。Libra对应的是由银行存款和短期政府债券组成的一个资产组合,Libar币可以随时按照对应资产的价值来换算成法币。但是它没有任何价格保证,声明赎回对应的价值不是固定的,所以归为I-money的范畴。

三、如何评判央行数字货币是不是伪需求

以上两部分内容,让我们了解央行数字货币发行的必要性有了讨论的基础。

很多人认为如果把央行数字货币替代M0现金作为目的话,其实现在的中国已经快要进入无现金社会了,E-money电子现金已经可以取代现金,那还需要央行数字货币再锦上添花吗?另外还有很多对中心化管理和交易匿名性的疑问。

其实现在就可以给出结论,我们认为,央行数字货币的尝试是非常有必要的创新!

判断一个货币形式是否有价值,要从供需两个维度来评判,一是从用户使用货币的维度看,二是从央行发行机构的角度看。从用户使用的角度来看,CBDC是不是可以增加支付的好处,降低支付的成本,同时减少支付和储值的风险,这些是价值所在;从央行的角度来看,CBDC是不是可以维护金融的信用体系,维护货币体系的稳定性和央行货币政策的有效性,这些也是价值所在。

在下一篇研报中我们会针对央行数字货币CBDC、现金、B-money、E-money之间的优劣势进行详细对比,然后结合中国央行数字货币进行政策解读。

结语

CBDC有可能是货币演化过程中下一个里程碑级别的变革。从货币演化的历史来看,最基础的货币功能可能不会变化,但是货币存在的形式确是一直在随着使用者的需求而演进。

一个数字化的世界,很多经济行为已经悄然改变。万物互联的时代,物理世界和数字世界边界逐渐模糊的未来,用户对货币的需求也会发生巨大改变,因此货币形式的演化在所难免。

CBDC可能不是未来的方向,但创新探索是!

Reference

Adrian,Tobias.2019.“Stablecoins,CentralBankDigitalCurrencies,andCross-BorderPayments:ANewLookattheInternationalMonetarySystem,”speechgivenattheIMF-SwissNationalBankConference,Zurich,May2019.

https://www.imf.org/en/News/Articles/2019/05/13/sp051419?-stablecoins-central-bank-digital-currencies-and-cross-border-payments

Duffie,Darrell.2019.“DigitalCurrenciesandFastPaymentSystems,”mimeo,StanfordUniversity.

Mancini-Grioli,Tommaso,MariaSoledadMartinezPeria,ItaiAgur,AnilAri,JohnKi,AdinaPopescu,andCelineRochon.2018.“CastingLightonCentralBankDigitalCur-rency,”IMFSta?DiscussionNote,November.

"InternationalMonetaryFundPolicyPaper"-June2019

“TheRiseofDigitalMoney”TobiasAdrian,TommasoMancini-Griffoli,July2019

姚前,汤莹玮.关于央行法定数字货币的若干思考.金融研究,2017,445(7):78-85.

作者:刘明瑞

来源:金丘区块链研究院

在这个信息爆炸的时代,除了官媒外,还有许多无良媒体、无章法的自媒体总是想方设法吸引人们眼球,群众企图听到真实的声音居然是件不容易的事情,假新闻的危害性也愈加显著.

1900/1/1 0:00:002019年8月23日,加密货币历史也许会记住这一天。在比特币正常市场价格是1.02万美元的情况下,有人以0.32美元/比特币的价格,成交了45个比特币,也就是用100人民币,买到了本应价值315.

1900/1/1 0:00:00作者|哈希派分析团队分析师:比特币的主导率已达到顶峰,山寨币的表现可能会优于大盘:金色财经报道,TradingView 的数据显示,BTC主导率从第一季度的 42% 上升至 48%.

1900/1/1 0:00:00Dharma的去中心化是个伪命题,系统没有自动清算功能,需要人工结算,借贷由中心化的机构批准,币价信息来源、利率的信息以及平台开发和更新都是中心化控制的.

1900/1/1 0:00:00美国企业家兼比特币倡导者PatrickByrne宣布辞去Overstock.com首席执行官兼董事会成员的职务.

1900/1/1 0:00:00清华、北大、斯坦福大学、密码学专家、图灵奖、诺贝尔经济学奖、知名学者……当这些光鲜亮丽的头衔被加注到项目,团队最先吸引了一批盲目崇拜名校的人,铺天盖地的包装、宣传,让不少投资者蜂拥而至.

1900/1/1 0:00:00