原文标题:万字报告丨详细拆解区块链技术如何改变万亿级别的银行业?

区块链正在改变一切,从支付到私募资本市场,那么传统的银行业会接受这项技术还是被它所取代呢?

在过去的十年里,区块链技术受到了广泛关注,超越了利基市场中比特币狂热者的赞誉,同时成为银行业专家和投资者的主流话题。

2017年9月,摩根大通( JPMorgan Chase )首席执行官杰米·戴蒙( Jamie Dimon )嘲笑比特币时,指出,“这比郁金香泡沫还糟糕,”引用17世纪荷兰郁金香市场的泡沫。他更加武断的说“比特币市场不会有好结果的,有人会因此‘被杀’”。高盛( GoldmanSachs )高级董事长劳埃德·布兰克费恩( Lloyd Blankfein )呼应了这一说法,他说:“一夜之间价格波动20%的东西并不像一种货币,更像是一种欺诈手段。”

(编者注:后来戴蒙开始支持作为比特币等加密货币基础的区块链技术,摩根大通在这个领域投入巨资,创造了自己的加密货币 JPM 币,并成立了一个专门负责区块链的新部门)

尽管人们对比特币市场持怀疑态度,但区块链和分布式账本技术( DLT )是否会取代或完全改变银行系统的问题依然值得思考。

并且银行这样郑重并且公开反对加密货币是否反映了另外的一个问题:银行在害怕什么?

简单来说,有很多。

区块链是一种让不受信任的各方,在不使用中间人的情况下,就数据库稳定的状态达成协议的技术。通过提供无人管理的分布式账本,区块链可以提供特定的例如支付或者证券化等金融服务,而不需要银行。

此外,区块链允许使用诸如“智能合约”之类的工具,即基于区块链的自动执行合约,可能使得协议和索赔合同、遗嘱分发等流程从人工处理转变为自动化处理。

分布式账本技术( DLT )不需要高程度的去中心化,但受益于其技术更好的协调性,可以帮助企业围绕数据共享和协作建立更好的治理方式和标准。

区块链技术和DLT有很大的机会通过将银行的关键服务去中介化来颠覆 5T+ 的银行业,这些服务包括:

1、支付:通过建立去中心化的支付分布式账本(如比特币),区块链技术可以用比银行更低的费用更快地完成支付。

2、清算和结算系统:分布式账本可以降低业务成本,使日常交易更接近于金融机构之间的实时交易。

3、融资:首次公开募股正在试验一种新的融资模式,这种模式可以从传统的融资服务和公司中解绑出获得资本的全新渠道。

4、证券:通过将股票、债券和金融衍生品等传统证券标记化,并将它们放在公共区块链上,区块链技术可以创造更高效、更可互操作的资本市场。

5、贷款和信贷:通过消除贷款和信贷行业的守门人需求,区块链技术可以使借贷更加安全,并提供更低的利率。

6、贸易融资:通过取代贸易金融行业繁琐的纸面提单过程,区块链技术可以在全球贸易各方之间创造更多的透明度、安全性和信任。

7、客户身份验证和预防欺诈:通过在区块上存储的客户信息,可以使金融机构之间更容易、更安全地共享信息。

请继续阅读,深入研究区块链技术如何改变传统银行业的策略,同时通过技术实现新的商业模式。

要点

区块链技术提供了一种安全并且廉价的支付方式,减少了对第三方核查的需求,并优于传统银行转账的处理时间。

欧洲支付委员会 90% 的成员认为,到 2025 年,区块链技术将从根本上改变该行业。

今天,数以万亿计的美元通过一种支付缓慢并且具有附加费用的过时制度在世界各地流通。

如果你在旧金山工作,想把你的部分薪水寄回伦敦的家人,你可能需要支付 25 美元的统一电汇费,并且外加 7% 的服务费。汇款银行和收款银行均收取费用,你还要支付一笔汇率费用,而你家人可能在一周后才会得到这笔钱。

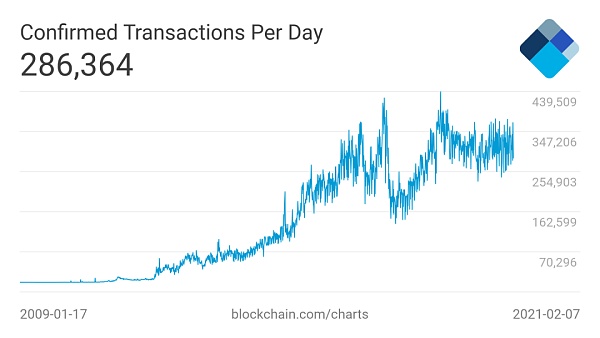

(资料来源:Blockchain)

每天确认的比特币交易量在过去的这段时间里增长了 6 倍,从 2014 年的 5 万多起增长到 2021 年 2 月的 30 多万。

支付行业对银行来说是高利润的,几乎没有动力来降低费用,从支付到信用票证的跨境交易为银行业在 2019 年创造了 2.24 亿美元的收入。

地址0xBc08从Gateio、Bybit和Huobi中撤回了11.66万亿枚LADYS:金色财经报道,据Lookonchain监测,地址 \"0xBc08 \"在DWFLabs负责人Andrei Grachev回应后从Gateio、Bybit和Huobi中撤回了11.66万亿枚LADYS(约合137万美元)。DWFLabs负责人Andrei Grachev在社交媒体回应称:1. 不会在CEX出售任何一个LADYS 。我们已经找到钱包主人,他会尽快撤回所有LADYS。2.这个钱包是我们合伙人的,但我们完全不知道他将来会买/送什么Token,和我们无关。[2023/5/16 15:06:35]

像比特币和以太坊这样的加密货币是建立在公共区块链(分别是比特币和以太坊网络)上的,任何人都可以用它们来发送和接收资金。通过这种方式,公共区块链减少了可信任的第三方验证交易的需要,并使世界各地的人们能够获得快速、低廉和无边界的付款方式。

比特币交易平均需要 10 分钟才能结算,尽管在极端情况下,这可能会延长到几个小时甚至几天。虽然仍然不完美,但它比传统银行转账的平均 3 天处理时间有了一定的提高。由于其去中心化和复杂的性质,基于区块链的交易对监管机构来说很难控制、追踪和关闭。

开发人员还致力于扩展更便宜的解决方案来更快地处理支付事务。例如,比特币现金( BCH )和 Tron 的交易价格相对较低。

通过区块链改进支付系统的实例

虽然在支付方面,加密货币距离完全取代法定货币(如美元)还有很长的路要走,但是过去几年中,比特币和以太坊等加密货币的交易量大多呈上升趋势。事实上,以太坊网络在 2020 年成为第一个在日历年内结算 1 万亿美元交易的网络。

一些公司正在使用区块链技术来改善发展中经济体的 B2B 支付。一个例子是?。

(资料来源:BitPesa)

BitPesa 也被广泛用于整个撒哈拉以南非洲地区的汇款行业,该地区是世界上汇款费用最高的地区,像 BitPesa 这样的加密货币支付平台已经使该地区的转账费用降低了90%以上。

区块链公司还致力于使企业能够接受加密货币作为支付。例如 BitPay 是一家帮助商家接受比特币支付和存储比特币的支付服务提供商,它与 Shopify 和 WooCommerce 等电子商务平台集成了很多业务。

基于以太坊的支付平台 Airfox 于2020年5月被巴西零售商 Via Varejo 收购,并与万事达 (MasterCard )达成合作,允许客户其全球销售点使用 Banqi 应用支付。

基于韩国的加密货币支付初创公司 HUPAYX 在 2019 年与几家韩国企业达成合作,创建了一个支付网络。消费者现在可以使用 Hupyx 移动应用程序和销售点的基础设施在 40 多万家商店支付费用,其中包括免税店和购物中心。

区块链技术也被用来促进小额支付,小额支付通常少于一美元。例如,作为在线加密货币钱包 SatoshiPay 允许用户按次付费访问在线付费内容。用户可以将比特币、美元或应用程序支持的任何其他支付通证( token )装入钱包。

传统银行业的支付行业即将受到颠覆的一个重要原因是,支持支付行业的基础系统清算和结算系统同样容易受到颠覆。

与 SWIFT 等现有协议相比,分布式账本技术可以使交易直接结算,并能更好地跟踪交易。

Ripple 和 R3 等公司正与传统银行合作,为银行业带来更高的效率。

如前所述,平均一笔银行转账需要 3 天才能结算清楚,这与我们的传统金融基础设施建设方式有很大关系。

这不仅仅是消费者的痛苦。将资金转移到世界各地,对银行本身来说,也是一场组织管理上的噩梦。如今,一笔简单的银行转账,即从账户 A 转到账户 B 必须经过复杂的中介系统,从代理银行到托管服务,然后才能到达资金流向的目的地。

这两家银行的资金必须在全球金融体系中进行调节,通过一个由众多交易员、基金、资产经理等人员组成的网络。

如果你想从意大利的 UniCredit Banca 账户向富国银行( WellsFargo )在美国境内的账户汇款,转账将通过环球同业银行金融电讯协会( SWIFT )执行。环球同业银行金融电讯协会( SWIFT )每天向超过 11000 家金融机构发送 3770 万条信息。

Web3加速器GRAVITON公布首批入围队列,每个项目将获5万美元投资:5月9日消息,专注于新兴市场的Web3加速器GRAVITON 已公布首批入围队列,覆盖DeFi 支付、去中心化身份、现实世界资产标记化、NFT交易、GameFi等领域,其中包括Spydra、Strive、Zoth、Wall、GETSecured、Fetcch等七个印度项目。每个入围项目将从Graviton获得高达50,000美元的初始投资和来自全球Web3品牌的技术资助,以及与全球风险投资公司建立联系并获得未来机构资金的机会。[2023/5/9 14:52:57]

(资料来源:Aite Group)

由于 UniCredit Banca 和富国银行( WellsFargo )之间没有既定的金融合作关系,它们必须在 SWIFT 网络中搜索一家与两家银行都有关系并能够进行结算交易的收取费用的代理银行。各代理行在发起行和收款行维护不同的账本,这意味着这些不同的账本最终必须对账。

中心化的 SWIFT 协议实际上并没有收付款业务,它只是发送支付指令,然后通过一个中介系统来处理实际的货币。每一个中介都会给交易增加额外的成本,并存在一个潜在的风险。此外,60% 的 B2B 支付需要人工干预,每次大概花费 15-20 分钟的时间成本。

区块链技术,作为分布式的交易“账本”,可能会改变现状。和使用 SWIFT 来核对每个金融机构的账本的现状相比,银行间运用区块链技术可以公开透明地跟踪所有交易。这意味着,交易可以直接在公共区块链上结算,而不必依赖托管服务网络和代理银行。

此外,区块链技术允许“原子”交易,或在付款后立即清算和结算的事务。这与当前的银行体系形成了鲜明对比,目前的银行体系在付款后的几天内清算和结算一笔交易。

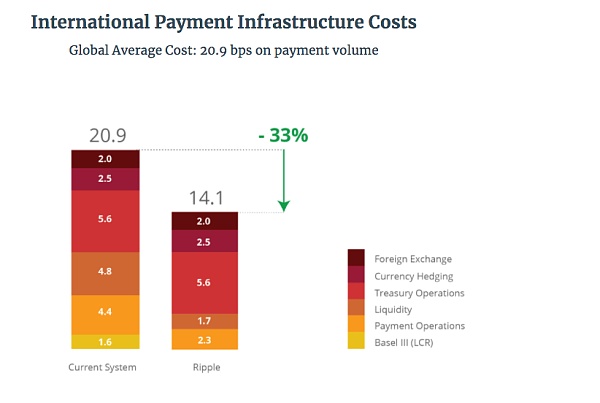

区块链技术有助于缓解维持全球代理银行网络的高昂成本。埃森哲( Accenture )对8家全球银行进行的一项调查发现,区块链技术每年可将清算和结算交易的平均成本降低 100 亿美元。

通过区块链技术改进清算和结算事务的实例

Ripple 是一家企业区块链服务提供商,是目前从事清算和结算工作事务的最大服务商。尽管该公司最出名的是其相关加密货币 XRP,但是这家风投型科技公司本身正在开发基于区块链的供银行使用以进行清算和结算的解决方案。

环球同业银行金融电讯协会( SWIFT )的消息就像电子邮件一样是单向的,这意味着在双方都对交易进行筛选之前,交易是无法结算的。

通过与银行现有数据库和账簿的直接集成,Ripple 的 xCurrent 产品为银行提供了一种更快捷、双向的通信协议,允许实时的消息传递和结算。Ripple 目前在 40 多个国家拥有 300 多个客户,在其区块链网络进行了试验。

(资料来源:Ripple)

Ripple 的另一种产品 xRapid 正在帮助在更短的时间内解决跨境交易的问题。如果墨西哥的交易员想把钱寄给美国的同行,传统的银行交易将要求这两名交易员在他们希望接收资金的国家拥有当地账户。

XRapid 省略了此要求。在墨西哥的交易员可以使用墨西哥比索通过交易所购买 XRP 代币支付给美国同行,美国交易员可以将这些 XRP 代币换成美元。并且 Ripple 指出这整个交易可以在一秒内完成。

R3 是为银行开发分布式账本技术的另一个主要参与者。它的目标是成为“金融市场的新操作系统”。2017年5月,该公司从美银美林( Bank Of America Merrill Lynch )和汇丰( HSBC )等银行财团融资了 1.07 亿美元。

但是在这个重大事件中,R3也失去了一些关键成员,比如高盛( Goldman Sachs )。高盛希望对该系统拥有更多的运营控制权,而这一点并没有达成共识。

瑞士央行利用 R3 的技术进行试点,以解决金融机构之间使用数字货币进行的大规模交易带来的问题。瑞士国家银行( SNB )在2020年12月表示,这个名为 Helvetia 的项目取得了成功。尽管瑞士央行计划在 2021 年扩大跨境支付试点,但尚未决定是否发行属于自己的央行数字货币。

Sui在最初几个小时内的交易量超过7亿美元:金色财经报道,根据 TradingView 的币安数据,截至美国东部时间上午 10 点 30 分,Sui 的交易价格为 1.25 美元。该代币在最初几个小时内的交易量超过 7 亿美元。大部分交易量(53%)发生在币安的 SUI/USDT 交易对上。

据悉,根据 CoinGecko 数据,该代币的流通量为 5.28 亿,市值已达到 6.75 亿美元。考虑到 100 亿个代币的最大供应量,Sui 的完全稀释估值达到 125 亿美元。[2023/5/4 14:40:57]

Ripple 和 R3 等项目正与传统银行合作,为银行业带来更高的效率。他们选择了比公众区块链更小范围的去中心化系统,希望将传统金融机构连接到同一账本上以便更好的提高交易效率。

然而,区块链项目所做的不仅仅是提高现有流程的效率。当我们继续看到大部分实验、试点和概念证明( POC )形成的时候,尽管还处于项目早期,区块链项目正在创造一种全新的金融活动。融资领域就是一个值得注意的例子。

在首次公开募资( IC0 )中,企业家通过出售代币( tokens )或本币( coins )来筹集资金,允许他们在没有传统投资者或风险投资公司的情况下融资(以及伴随着一家公司的投资而来的尽职调查)。

2018 年,区块链公司 EOS 在其长达一年的 IC0 中筹集了超过 40 亿美元。

获得风险投资是一个艰难的过程。企业家们聚集在一起,与合作伙伴举行无数次会议,忍受长期的股权和估值谈判,希望用公司的一部分股份换取一张支票。

相比之下,一些公司正通过首次发行( IC0 )筹集资金,这些融资是由以太坊和比特币等公共区块链提供的。

(编者注:2017 年 9 月 4 日下午 3 点,中国人民银行领衔网信办、工信部、工商总局、银监会、证监会和保监会等七部委发布《关于防范代币发行融资风险的公告》(以下简称《公告》),《公告》指出代币发行融资( IC0 )本质上是一种未经批准非法公开融资的行为,要求自公告发布之日起,各类代币发行融资活动立即停止)

在 IC0 中,项目出售代币( tokens )或本币( coins )以换取资金(通常以比特币或以太坊计价)。理论上,代币的价值与区块链公司的成功息息相关。投资于代币是投资者直接押注于其应用的使用和价值的一种方式。通过 IC0s ,区块链公司可以通过直接向公众出售代币来缩短传统的融资过程。

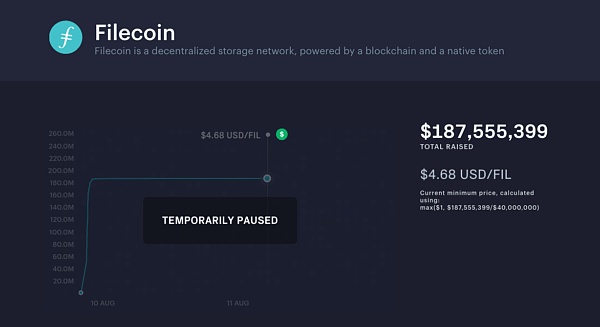

一些备受关注的 IC0s 在证明一个可行的产品之前已经筹集了数亿甚至数十亿美元的资金。区块链数据存储初创公司 Filecoin 筹集了 2.57 亿美元,而正在建造一台“世界计算机”的 EOS 在其长达一年的 IC0 中筹集到了超过 40 亿美元资金。

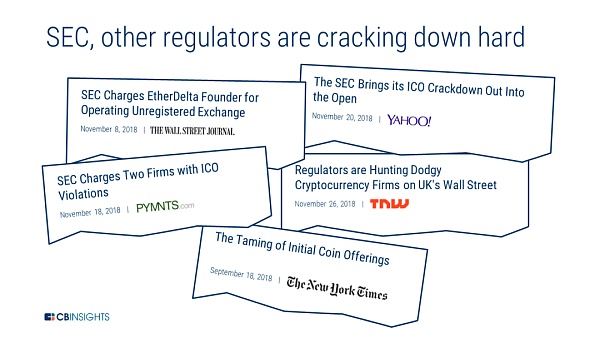

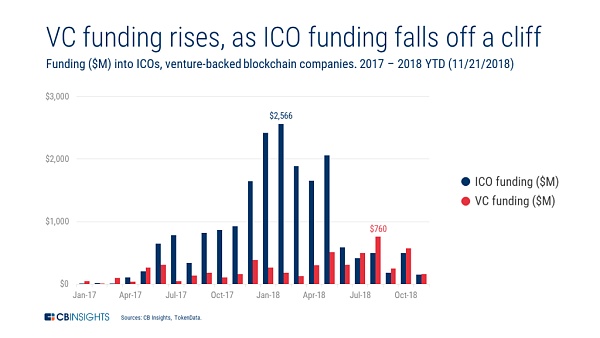

然而,监管机构仍在抑制 IC0 的发展。

在 2018 年年初的飙升之后,IC0 的资金大幅下降,事实上,IC0 在 2019 年只筹集了 3.71 亿美元,比去年同期下降了 95% 。

与此同时,首次公开融资的方式( IC0 )代表了企业融资方式的一次范式转变。

首先,IC0 发生在全球和网上,使公司能够获得成倍规模的投资者。你不再局限于那些能够向监管机构证明他们是可信投资者的高净值个人、机构或者其他人。

第二,IC0 让企业立即获得资金的流动性。一旦你卖出一枚代币( token ),它就会在 24 小时的全球市场上定价。这与风投型初创公司十年期投资进行比较,正如Earn首席执行官 Balaji Srinivasan 所说,“在 10 年到? 10分钟之间,资产流动性的自由在时间上提高了 50 万倍。”我们已经看到了 IC0s 对融资市场的影响。

风投公司开始对 IC0s 投以关注,红杉( Sequoia ) 、安德烈森·霍洛维茨( Andreessen Horowitz )和联合广场风投( Union Square Ventures )等公司都直接投资于 IC0 ,并通过投资加密货币对冲基金获得风险敞口。

报告:加密货币捐款在十年内超过100亿美元:金色财经报道,根据 The Giving Block 报告显示,加密慈善项目预测在 2027 年 8 月其可能超过 10 亿美元,2031 年 6 月达到 50 亿美元,2032 年 11 月突破 100 亿美元大关。慈善项目还强调了捐赠中使用最多的加密货币和年度最大的加密货币捐赠。其中 USDC?占 44%,而?ETH?占 24%,BTC 占捐赠的 17%。

除了平台关于加密货币捐赠的数据外,The Giving Block 还根据其对潜在比特币捐赠的分析做出了预测。该平台预测,BTC 可能在 2026 年 9 月达到 10 万美元,并在 2029 年 10 月达到 25 万美元。[2023/3/30 13:35:38]

VenRock 的合伙人大卫·帕克曼(DavidPakman)指出:“毫无疑问,区块链技术会扰乱风险投资业务。并且我希望是这样。这项技术带来的民主化让我为之兴奋。”

通过区块链技术改进融资事务的实例

到目前为止,大多数 IC0 都是为尚未取得收入的区块链项目服务的,但我们看到越来越多的科技公司围绕着去中心化范式建立起来。

即时通讯应用 Telegram 通过IC0筹集了17亿美元。其 IC0 背后的想法是向用户出售代币( tokens ),并在即时通讯应用之上引导支付平台。如果像区块链的拥护者预测的那样,下一个 Facebook 、谷歌和亚马逊是围绕去中心化协议建立并通过 IC0 推出的话,它将直接侵蚀投行的利润率。

围绕这一领域出现了几家前景看好的区块链公司。CoinList 公司最开始作为Protocol Labs 和 AngelList 的合作产物, 通过帮助区块链公司构建合法合规的 IC0 将数字资产带入主流市场。自 2017 年以来,CoinList 为近 10 亿美元的交易提供了便利。

另外一个事例是,Filecoin IC0 的巨大需求在启动一小时内就导致 CoinList 服务器超载。Filecoin 最终通过IC0筹集了2.57亿美元。

CoinList 开发了一个银行级合规程序,区块链公司可以通过一个精简的 API 访问,帮助项目处理从尽职调查到投资者资格认证等一系列事务。虽然 CoinList 的平台是为区块链项目设计的,但它的重点在于减少融资方面的组织上的和监管方面的负担,这在公开市场上也可以得到了体现。如今,投资银行正在尝试自动化,以帮助消除上市前所需的数千个工时。

CoinList 只是个开始。围绕着新的 IC0 生态系统,许多公司正在涌现。用于存储、管理和发行数字资产的平台 Waves ,到 Republic.co 旨在帮助人们以 10 美元的价格投资于 IC0 的加密协议。

当然考虑到监管声明,IC0 的活动应该被严肃地对待。不受监管的 IC0 泡沫在 2018 年后基本上已经破灭,除了监管压力之外,毫无疑问这些项目中的许多都会彻底失败。

有趣的是,区块链技术开发者正在测试能取代传统银行功能的区块链技术,不仅限于公司融资,还包括证券的基本结构。

区块链技术消除了资产转让中的中间人,降低了资产转让费,进入了更广阔的全球市场,并减少了传统证券市场的不确定性。

在区块链上交易证券每年可为全球贸易处理成本节省170亿至240亿美元。

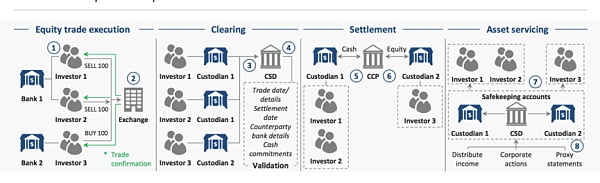

如果我们要买卖股票、债券和大宗商品等资产,您需要一种能跟踪谁持有该资产的方式。今天的金融市场是通过复杂的经纪人、交易所、证券存管所、票据交换所和托管银行来实现的。这些不同的机构都是围绕过时的纸质所有权制度建立的,这种制度不仅速度缓慢,而且可能不准确并且容易被。

假设您想购买一部分苹果股票,您可能会通过证券交易所下单,从而使您与卖方匹配,在过去这意味着您要花现金来换取股份的所有权证书。

当我们尝试以电子方式执行此交易时,这变得更加复杂。我们不想处理资产的日常管理,例如交易证书,簿记或管理股息,因此,我们将股票外包给托管银行以保管。由于买卖双方并不总是依赖同一家托管银行,因此托管人本身需要依赖可信任的第三方来持有所有纸质证书。

本届超级碗总计铸造超150万枚Reddit Avatar:金色财经报道,从Reddit与NFL合作为本届超级碗铸造Avatar头像以来,通过Polygon区块链已铸造了 1,562,389 个头像,过去 8 天平均每天铸造了 195,000 个头像。数据显示,堪萨斯城酋长队的藏品最少,仅占超级碗Reddit Avatar铸造总数的 13.5%,而费城老鹰队的Reddit Avatar铸造数量是其两倍,共 413,317 枚。[2023/2/14 12:04:38]

(结算和清除交易所的订单涉及多个中介和故障点)

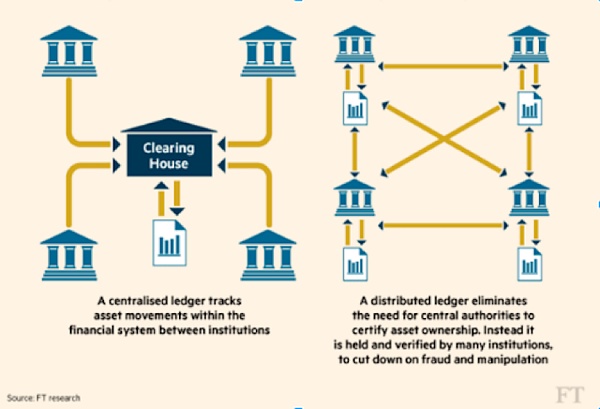

实际上,这意味着当您购买或出售资产时,该订单将通过大量第三方进行确认,所有权转移非常复杂,因为每一方都在单独的账本中维护自己的账本。

该系统不仅效率低下,而且不够精确,证券交易需要1至3天才能完成全部流程,因为每个人的账本必须在一天结束时进行更新和核对,由于涉及的各方太多,因此通常必须手动验证交易,并且各方都会收取费用。

区块链技术有望通过创建分布式的独特数字资产数据库来彻底改变金融市场,使用分布式账本,可以通过代表链下资产的加密代币将权利转移到链上资产。“虽然比特币和以太坊已经通过纯数字资产实现了这一点,但新的区块链公司正在研究将现实世界的资产 Token 化的方法,从股票到房地产甚至到黄金。”

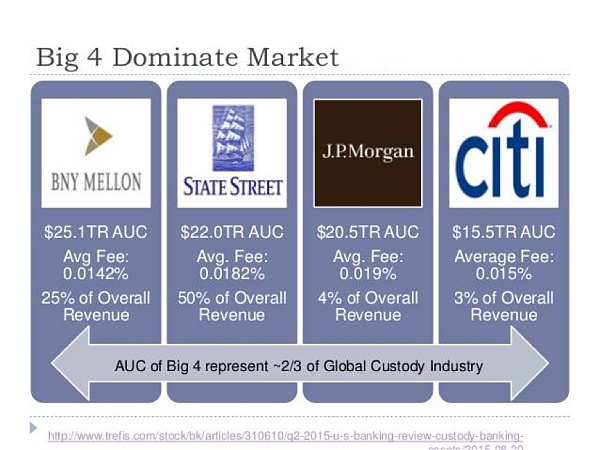

颠覆的潜力是巨大的,美国四大托管银行——道富银行( State Street )、纽约梅隆银行( BNY Mellon )、花旗银行( Citi )和摩根大通( JP Morgan )——各自监管着逾13万亿美元的托管资产。虽然手续费通常低于 0.02%,但利润来自庞大的资产规模。通过使用区块链技术,通证化( tokenized )证券有可能完全摆脱托管银行等中间商,降低资产交易费用。

(资料来源:Trefis)

此外,通过智能合约,通证化证券可以像可编程股权一样工作——通过几行代码支付股息或执行股票回购。最后,将真实世界的资产放在区块链技术上,有可能带来更广泛的全球市场准入。

通过区块链改进证券流程的实例

Polymath 是区块链科技公司之一,它希望帮助将数万亿美元的金融证券转移到区块链上。

Polymath 正在构建一个市场和平台,帮助人们发行证券通证( security tokens ),并实现治理机制,以帮助这些新通证满足法规。到目前为止, Polymath 已经宣布与 Blocktrade、Corl 和 Ethereum Capital 合作,在该平台上推出证券型通证。

与此同时,金融机构并没有坐以待毙。澳大利亚证券交易所计划在 2022 年中期用数字资产控股公司开发的区块链解决方案取代其记账、清算和结算系统。

同样,2019年,汇丰( HSBC )表示,计划对托管的200亿美元资产的记录进行数字化处理。该银行的平台名为“数字保险库”( Digital Vault ),“将把私人配售的纸质记录数字化”。“这将为投资者提供有关其配售情况的实时信息。

自 2017 年以来,以企业为中心的区块链公司 Chain(被 Stellar 收购)通过整合成功地协调了纳斯达克和花旗银行基础设施之间的实时交易。与此同时, Overstock 的首席执行官推出了一个名为 tZero 的交易平台,旨在为可能在纳斯达克上市的证券创建一个区块链支持的暗池或私人交易所。

虽然通证化资产是区块链技术极具前景的一个用例,但最大的障碍是监管。目前还不清楚通过区块链技术的所有权是否具有法律约束力,而通证仍然是一个模糊的术语,目前没有法律地位。监管和立法指导将是这些新项目成功的关键。(编者注,通证,意思是数字化的可流通的加密权益证明,简称通证,由于其具有价格波动的性质,我们在本文的其它地方也用代币来称呼)

消费者、金融机构和区块链的世界正在慢慢趋同,这种融合有可能彻底颠覆当今金融运作方式的另一个领域是借贷和信贷——这是一个对颠覆并不陌生的领域。

启用区块链的贷款可以提供一种更安全的方式,能够向更多的消费者群体提供个人贷款,并使贷款过程更便宜、更高效和更安全。

瑞士信贷与ING之间的首次实时证券借贷发生在2018年,交易额为3050万美元。

我们知道,传统的银行和贷款方是基于信用报告来承销贷款数额,而区块链技术开辟了点对点( P2P )的贷款,这是一种复杂的程序贷款,可以近似于抵押贷款或联合贷款结构,总体上是一种更快、更安全的贷款流程。

当您填写银行贷款申请时,银行必须评估您不能偿还贷款的风险。他们通过查看您的信用评分、债务收入比和房屋所有权状态等因素来做到这一点。要获取此信息,他们必须访问由以下三个主要信用机构之一提供的信用报告:Experian,TransUnion 和 Equifax(国外信用机构)。

根据这些信息,银行将违约风险计入贷款所收取的费用和利息。

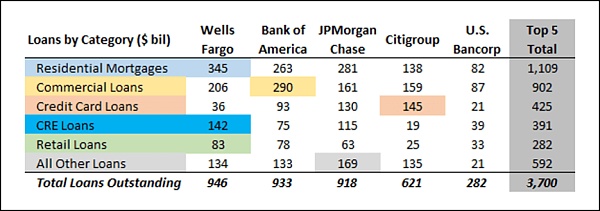

(美国前5大银行控制着价值3.7T美元的商业贷款)

这种中心化的系统可能对消费者不利,美国联邦贸易委员会( FTC )估计,五分之一的美国人在他们的信用评分中存在“潜在的重大问题”,这对他们获得贷款的能力产生了负面影响。此外,将这些敏感的个人信息集中在三个机构中会造成信息的许多脆弱性, 2017 年 9 月,Equifax 黑客曝光了近 1.5 亿美国人的信用信息。

使用区块链技术作为贷款方式为更广泛的消费者提供了一种更便宜、更高效、更安全的个人贷款方式。有了加密安全、去中心化的历史支付记录,消费者可以根据全球信用评分申请贷款。

虽然借贷领域的区块链项目仍处于起步阶段,但在 P2P 贷款、信贷和基础设施方面有一些有趣的项目。

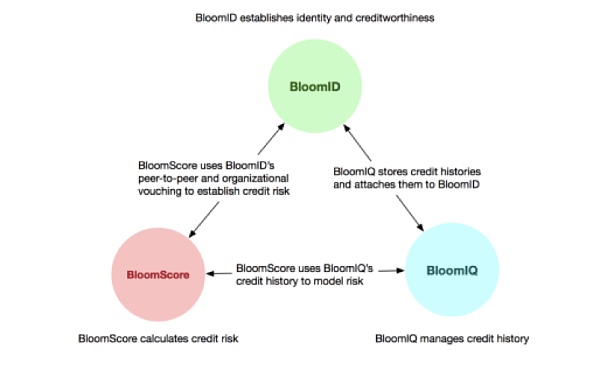

(Bloom 协议寻求在没有可信第三方的情况下基于网络上的身份证明跟踪记录来记录信用)

通过区块链改善贷款的实例

一家叫 SALT Lending 的公司用区块链来放贷。SALT Lending 平台的用户可以用任何比特币、以太坊或区块链资产作为抵押借款。贷款的批准不是基于借款人的信用评分,而是基于抵押品的价值,要使用这个平台,用户必须购买该平台的加密货币 SALT,这授予用户会员资格,使其能够获得贷款。

使用区块链改善贷款的另一个例子来自 Dharma Labs,一个用于代币化债务的协议。它的目标是为开发者提供建立在线债务市场所需的工具和标准。

与此同时,Bloom 希望将信用评分引入区块链,并正在构建一个使用区块链技术管理身份、风险和信用评分的协议。

虽然这些项目大多专注于通过围绕人们现有的加密资产贷款来创造流动性,但它们也在搭建基础设施,从而通过区块链技术对贷款带来更多的创新。

使用区块链和分布式账本技术可以支持跨境贸易交易,否则交易会由于与贸易和文件流程相关的成本将是不经济的。它还可以缩短投递时间,减少纸张的使用。

由于大约 80-90% 的世界贸易依赖贸易融资,区块链对市场的影响将遍及全球所有使用跨境贸易的行业。

贸易融资的存在是为了降低风险,扩大信贷,并确保进出口商能够从事国际贸易。

它是全球金融体系的关键组成部分,但它经常使用过时的、手动的书面文件。区块链代表了一个可以合理化精简化复杂的贸易融资世界的机会,每年为进口商、出口商及其金融机构节省数十亿美元。

几年来,区块链技术已经在贸易项目中越来越频繁地出现了,但它在提单和信贷中的主流地位直到最近才开始稳固。

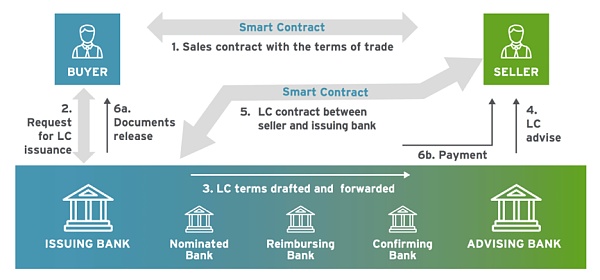

与许多行业一样,多年来,贸易融资市场由于陈旧、过时且不经济的手工编制文件流程,遭受着物流方面的挫折。由一方银行提供给另一方银行的实物信用证,仍然经常被用来确保付款被收到。

区块链技术通过使公司能够安全、数字化地证明原产国、产品和交易细节(以及任何其他文件),可以帮助出口商和进口商向对方提供在他们航线上货物的更多可见性,并更好地保证交付。

贸易威胁最大的风险之一就是欺诈风险,由于缺乏机密性以及对货物和文件流的监督很少,欺诈的风险更大。这带来了同一批货物被反复抵押的可能性,这种不幸的情况发生得如此频繁,以至于商品贸易融资银行将其作为业务成本注销。

通过区块链技术,进口商和出口商之间的支付可以以通证化的形式进行,视交付或接收货物而定。通过智能合约,进口商和出口商可以制定规则,以确保自动付款,并减少错过,延误或反复抵押货物的可能性。

(资料来源:Cognizant)

在贸易融资中采用区块链技术可能意味着贸易各方之间的信任度提高,全球业务增长,同时也会在必要时隐藏价格和商业秘密等机密信息。

它还能让买家更好地了解他们的商品来自哪里,何时发货。在传统的系统下,这些信息往往是不完整的。但是,区块链可以使消费者在交易的每个步骤都得到最新的信息,从而进一步提高信任度和透明度。

通过区块链改善贸易融资的实例

可以说,贸易融资领域的区块链时代已经到来,多家公司和银行都在权衡,寻找一个行之有效的解决方案。

渣打银行 ( Standard Chartered )和汇丰银行( HSBC )是两家加入了致力于使用区块链技术解决贸易融资问题的联盟 Trade finance blockchain consortia 的银行。

其中一个是由 R3 和 CryptoBLK 运营的 Voltron ,后者运营一个用于数字化纸质信用证的区块链平台。

2020年10月,星展银行和渣打银行表示,他们正在开发一个基于区块链的贸易融资平台,名为 trade finance Registry 。该平台旨在帮助实时检测单个交易的欺诈和重复融资。这两家银行与其他12家银行合作启动了该项目,包括荷兰银行、德意志银行、印度工业信贷投资银行和劳埃德银行。

总部位于以色列的Wave等金融科技公司也开发了平台,这些平台使金融集团能够提供信用证交易作为区块链解决方案。

通过 Wave 平台,位于巴塞罗那的 EuroFinance 能够为 Ornua 和塞舌尔贸易公司提供区块链解决方案,以简化其供应链,降低交易成本和文件错误,并快速将文件传递给世界各地的客户。

在这种情况下,从开具信用证到获得批准,将近 100,000 美元的奶酪和黄油的交易过程用了不到 4 个小时,与传统的 7-10 天的时间相比大大减少了。

区块链和 DLT 还促进了澳大利亚和日本之间的贸易,从信用证的签发到贸易单据的交付,这些贸易相关流程都得到了便利。在这里,交易过程是由 Linux 基金会构建的 Hyperledger Fabric 进行的,并由 IBM 保护。

尽管所有这些项目都致力于创建更简单的流程来确保贸易融资,但对于金融机构而言,流程的另一个重要部分是完成对每个客户和交易的尽职调查。区块链技术拥有改善这一重要步骤的解决方案。

区块链可以将客户信息存储在不同的区块上,这有助于防止对客户信息的攻击。

用于KYC目的的区块链技术每年可为银行业减少1.6亿美元的成本。

除了清算交易、处理支付和交易等日常活动外,银行还需要对客户进行登记,核实他们的身份,并确保他们的信息是有效的。这个过程称为“了解您的客户”( Know your customer,简称 KYC)。

银行可以花费最多 3 个月的时间来执行所有的 KYC 程序,包括验证带有照片的身份证件、地址证明等文件以及生物识别。拖延的 KYC 流程可能会导致一些客户终止他们的关系。根据汤森路透( Thomson Reuters )的一项调查, 12% 的公司表示,由于 KYC 进程的拖延,他们已经更换了银行。

除了花费时间和精力之外,遵守 KYC 规则还需要银行付出资金。最终,银行每年在 KYC 合规和客户尽职调查上的支出高达 5 亿美元。

区块链技术可以帮助减少 KYC 合规过程中的人力投入和成本。通过将 KYC 客户信息存储在区块链上,平台的去中心化特性将允许所有需要 KYC 的机构访问这些信息。将区块链用于 KYC 可以使银行减少 10% 的人员需求,相当于每年节省 1.6 亿美元的成本。

区块链可以帮助银行的另一个安全流程是检测欺诈和网络攻击。

纽约梅隆银行财政部服务( BNY Mellon Treasury Services )表示,欺诈和网络攻击的增多是银行业关注的主要原因之一。由于大多数银行都有存储所有客户信息的中心化账本系统,因此黑客更容易攻击和访问该信息。

通过去中心化地存储信息,区块链技术有助于防止黑客轻易地一次性获取所有信息。确保在线安全交易的另一种方法是使用基于区块链的智能合约。这些合约是在“如果/然后”的基础上运行的,这意味着如果前一个流程尚未完成,下一个步骤将不会发生,从而允许在交易过程中出现更多失效保护(发生故障可自动保险的)。

通过区块链改进KYC的实例

基于区块链的信用评分平台 Bloom 允许客户使用其 App 创建基于区块链的个人档案。同时,Bloom 的身份监控工具会不断扫描互联网和暗网,以识别客户信息的任何潜在泄漏。

Ripple 的xCurrent 还将客户详细信息存储在区块上,并将重要信息传递给不同的银行。这允许实时交换消息来验证客户和交易,从而更快地进行交易结算。

同样,汇丰银行( HSBC )、德意志银行( Deutsche Bank )和三菱 UFJ 金融集团( Mitsubishi UFJ Financial Group )也与 IBM 合作,测试了一项通过区块链共享 KYC 信息的服务。该项目能够消除不同金融机构在收集相同信息方面的重复工作,并将所有客户信息数字化并安全存储。

炒作之外

颠覆不会在一夜之间发生,很多区块链技术还有待完善或需经过广泛测试。

忠实信仰者期望区块链和加密货币将完全取代银行。其他人则认为,区块链技术将补充传统的金融基础设施,使其更加高效。

银行对这项技术的接受程度还有待观察。不过,有一点是明确的:区块链确实会改变整个行业。

作者丨区块链落地小能手

本报告来自CB Insights

在周一晚间下跌超1万美金便迅速回调后,2月23日周二下午比特币市场再迎暴力洗盘。金色财经行情数据显示,BTC下跌13.94%,一度跌破48000美元.

1900/1/1 0:00:00狂人本着负责,专注,诚恳的态度用心写每一篇分析文章,特点鲜明,不做作,不浮夸!本内容中的信息及数据来源于公开可获得资料,力求准确可靠,但对信息的准确性及完整性不做任何保证,本内容不构成投资建议.

1900/1/1 0:00:00Aave:去中心化的货币市场收益率一直是DeFi增长背后的关键驱动力之一。在过去两年中,随着传统金融的利率逐渐降至0%,甚至在某些情况下甚至为负,数十亿美元的资本涌入了该领域.

1900/1/1 0:00:002020年是去中心化交易所(DEX)兴起与爆发的一年,而2021年将是它们成熟并可能成为主流的一年。通过优化的可用性,更深的流动性和新兴的可组合性,DEX生态系统将愈发强大.

1900/1/1 0:00:00狂人本着负责,专注,诚恳的态度用心写每一篇分析文章,特点鲜明,不做作,不浮夸!本内容中的信息及数据来源于公开可获得资料,力求准确可靠,但对信息的准确性及完整性不做任何保证,本内容不构成投资建议.

1900/1/1 0:00:00一、央行数字货币的定义根据国际清算银行支付及基础设施委员会的定义,央行数字货币是“不同于传统准备金或结算账户余额的央行货币的数字形式”,它是一种数字支付工具,以国家记账单位计价.

1900/1/1 0:00:00