尽管签名银行的失败并未受到足够的关注,但它仍是美国历史上第三大破产案例。那么,究竟是什么导致了这家纽约顶级加密银行的破产呢?

在3月12日,美国监管机构采取行动,阻止了美国银行体系中正在酝酿的危机。他们决定让已经破产的硅谷银行的存款人得到全额赔付,同时宣布关闭总部位于纽约的签名银行,并让其存款人得到全额赔付。与硅谷银行相比,签名银行规模较小,而且很快被星标银行收购,这意味着该机构的失败并没有引起太多关注。但签名银行的崩溃本身值得分析——如果没有SVB,它本将成为美国历史上第二大破产银行,甚至比1984年的大陆伊利诺伊银行破产还要大。

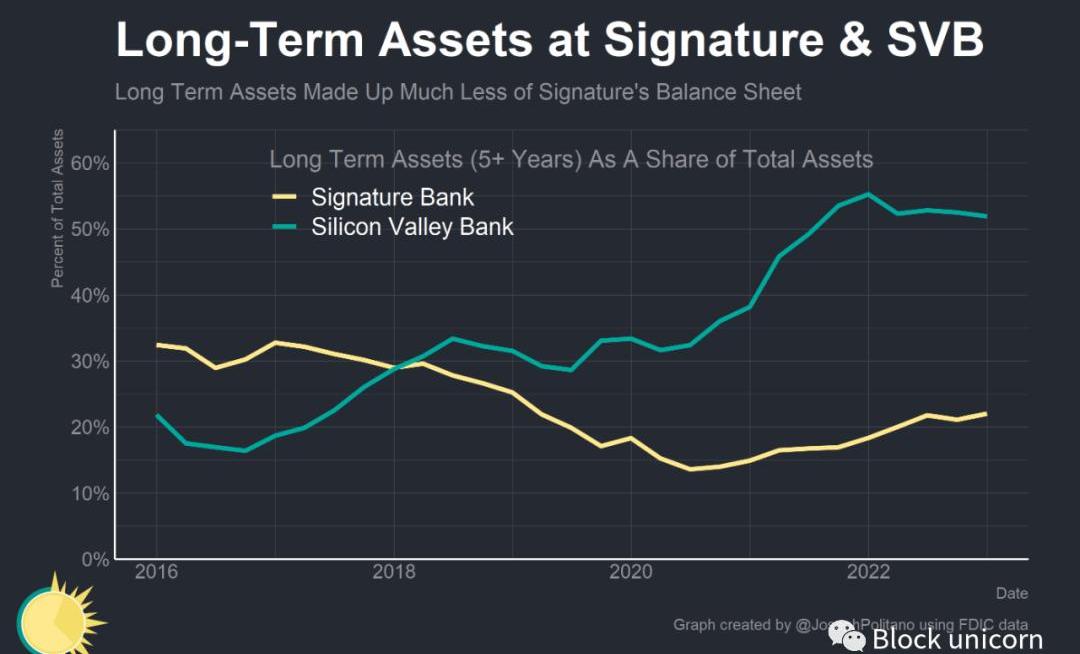

此外,签名银行与SVB并非完全具有相同的潜在问题——尽管两家银行都有集中的存款人基础、大量无保险存款,并在最近几个季度出现了巨大损失和存款外流,但签名银行并未像SVB那样对长期资产进行大量无避险投注,导致利率上升时受到打压。相反,它在纽约商业房地产和私募股权借贷市场上有更集中的敞口,并在加密行业中担任关键角色,这使得它在当前市场环境中比大多数银行更弱,但比SVB更强。这意味着签名银行在危机爆发时比SVB处于更好的立足点——但这仍然无法挽救它。两家金融机构最终都以相同的方式走向灭亡——来自无保险存款人的大量提款,最终使得银行无法生存。

不仅仅是一个加密银行

Arcadia Finance链上联系攻击者,要求退还90%被盗资金:7月10日消息,Arcadia Finance 在社交媒体上发文表示,已经注意到协议中存在潜在漏洞并暂停合约,正在与安全专家一起调查根本原因。Arcadia 还透露,已经在链上告知攻击者,要求攻击者将 90% 的资金退还到官方提供的地址;如果在接下来的 24 小时内没有任何资金被返还,Arcadia 将向执法部门上报此事。[2023/7/10 10:46:18]

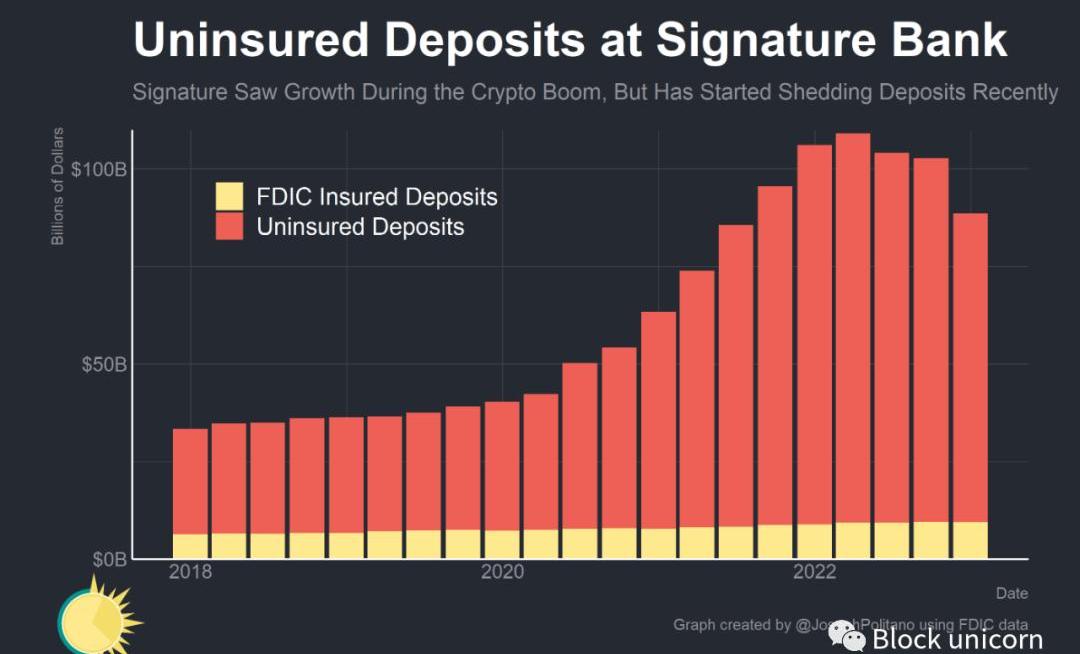

与SVB一样,SignatureBank银行在大流行病开始时存款增长极快,到2022年初,总存款达到2018年水平的三倍。而且,与SVB一样,SignatureBank的绝大多数存款人的存款额超过了美国银行账户的FDIC保险限额25万美元。这是因为银行的主要客户是商业房地产公司、高端白领企业和私募股权公司,这些公司在大流行初期都实现了繁荣发展。然而,SignatureBank最值得关注的合作关系可能是与加密货币公司的合作——该公司的数字资产银行团队在行业繁荣初期就与加密生态系统的主要参与者合作,并开发了Signet——这是一种专有的7天24小时全年无休的区块链支付网络,服务于其机构级加密合作伙伴。SignatureBank的用户包括行业巨头币安、Genesis以及现已破产的FTX和AlamedaResearch。

外媒:Coinbase在香港取得成功的可能性不大:6月14日消息,CoinDesk发文分析了Coinbase搬迁至香港的可能性,并表示香港的规则手册本身对加密货币交易所并不是那么有吸引力。首先,交易的代币数量将受到限制。根据香港证券监管机构证券及期货事务监察委员会的规定,代币发行和上市之间需要12个月的冷静期,稳定币、加密货币衍生品、赚取或借出计划、质押服务、空投也被禁止。香港比特币协会联合创始人兼主席Leo Weese表示:“香港现有的框架非常没有吸引力。市场很小且未经证实,银行合作伙伴关系不存在,产品受到严格限制。亚洲市场与西方市场不同,Coinbase不会自动在香港取得成功,即使他们愿意放弃现有的客户群。让香港具有潜在吸引力的是,许多代币不被视为证券。”

此外,Weese指出:“搬到香港并不会自动保护Coinbase免受美国监管或美国证券交易委员会的监管。”因此,即使Coinbase采取行动,也不会是一个非常有成效的决定。

此前6月10日消息,香港立法会议员吴杰庄表示,欢迎全球虚拟资产交易平台包括Coinbase来香港申请合规平台。[2023/6/14 21:35:33]

以太坊客户端Prysm已通过慢雾安全审计:发现2个低风险和1个建议漏洞:金色财经报道,慢雾(SlowMist)宣布已正式完成了对以太坊共识层客户端 Prysm 的安全审计服务,发现了2个低风险和1个建议漏洞,目前问题已得到解决,并由审计人员再次审查并通过。Prysm是当前用户规模最大的以太坊客户端,目前有超过 42% 的验证节点都在使用 Prysm 验证交易,由以太坊核心开发团队 Prysmatic Labs 开发。[2023/2/23 12:23:48]

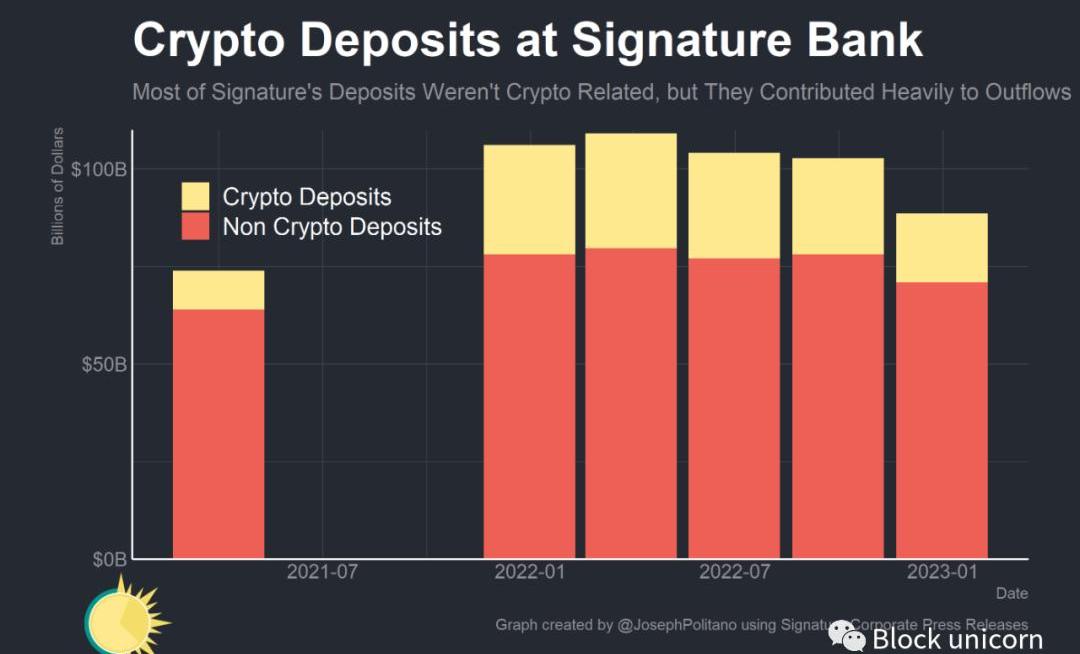

然而,这些加密货币存款的流出速度与它们的流入速度一样快。2021年初,当Signature银行首次单独报告其数字资产银行业务集团的存款时,该公司的加密货币相关负债为100亿美元。到2022年初,这一数字猛增至290亿美元——占总存款的四分之一以上——随后在2022年的加密货币寒冬期间逐渐下降。FTX的破产对数字资产集团造成的影响最大,仅在2022年第四季度,加密货币存款就减少了70亿美元。此时,加密货币相关的总存款为170亿美元,约占银行总额的五分之一,而资金流出可能从此只会加速。我们无法得出确切的时间线,但截至3月19日Signature银行成功出售给Flagstar银行时,仅剩下约40亿美元的数字资产存款。这些存款中的绝大多数可能是无保险的,一旦SVB出现问题,它们就会立即逃离。

自动化代码审查平台Codacy完成1500万美元B轮融资:9月22日消息,总部位于里斯本的自动化代码审查平台Codacy宣布完成1500万美元B轮融资,本轮融资由葡萄牙零售商Sonae集团旗下风投Bright Pixel Capital领投。迄今为止,Codacy已融资2800万美元。Codacy刚刚推出一款旨在衡量工程性能指标的新产品,新资金将主要用于产品研发和扩大团队。

过去一年,Codacy平台发现了超过2000万个漏洞。创始人Jaime Jorge声称,该平台将开发人员花在质量审查上的时间减少了60%。目前,Codacy拥有大约870个品牌的客户群,包括日本松下电器和欧洲跨国在线送餐服务公司Delivery Hero,以及超过300,000名开发人员的用户群。[2022/9/22 7:13:28]

这种迅速的资金外流有些反直觉,因为除了无保险存款占比较高之外,Signature的整体风险状况并不像SVB那样广泛。硅谷银行在2020年和2021年大举投资长期固定收益资产,却对利率上升措手不及,而Signature在2018年和2019年的大部分时间里减少了对长期贷款和证券的集中度,并在整个大流行期间保持整体期限敞口较低。

安全团队:treasure swap项目方遭受攻击,攻击者累计获利3,945个BNB:6月11日消息,据成都链安安全社区消息,treasure swap项目方遭受攻击,根据成都链安技术团队分析,攻击者仅使用0.000000000000000001WETH就可将交易池中的WETH代币兑光,经对源码的逆向发现:被攻击合约的swap函数中缺少K值的校验。目前攻击者已完成对0xe26e436084348edc0d5c7244903dd2cd2c560f88和0x96f6eb307dcb0225474adf7ed3af58d079a65ec9两个合约的攻击,累计获利3,945个BNB,被盗资金仍在收益地址0x0FaCB17eFCb6cA6Ff66f272DE6B306DE9fb5931D上,成都链安链必追系统将持续监控被盗资金动向。[2022/6/11 4:18:31]

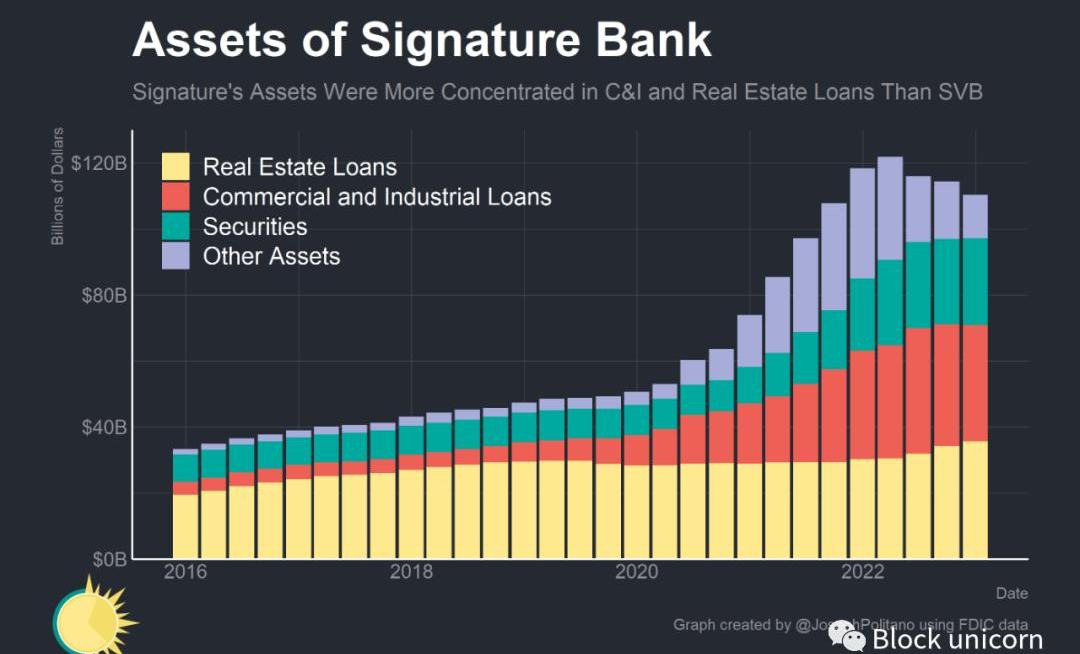

事实上,Signature资产负债表资产端在大流行时期的增长主要来自商业贷款的大幅增长,证券和其他资产也有所帮助。这些预先存在的房地产敞口主要代表了纽约地区多户家庭和商业房地产的贷款,而商业和工业贷款的爆炸性增长主要代表了该公司私募股权贷款部门的扩张。

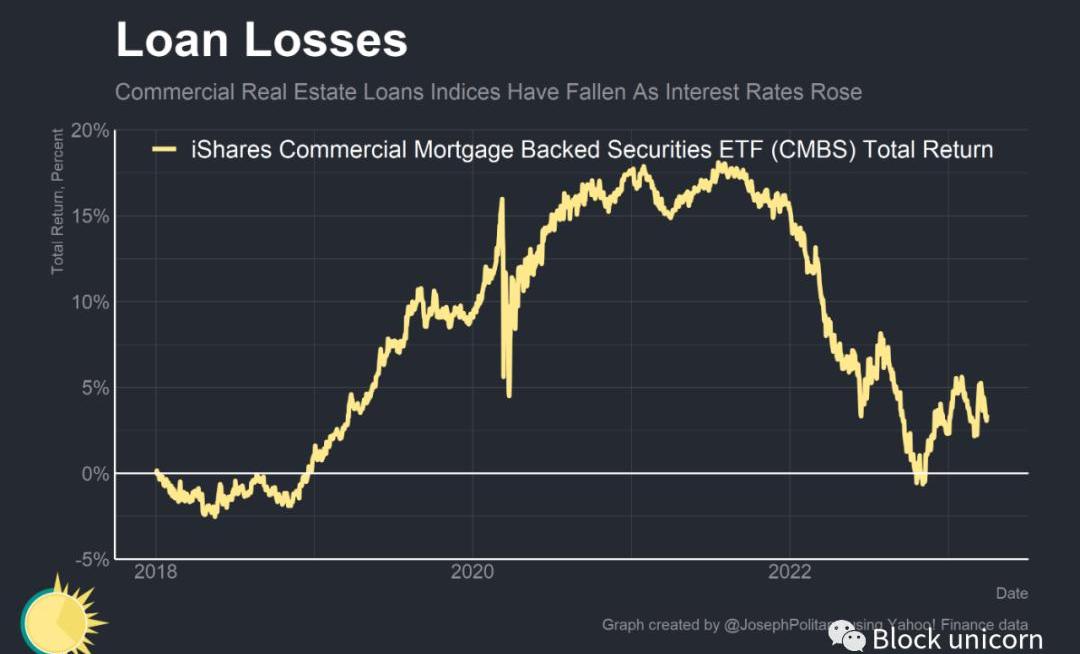

这两个主要行业——纽约房地产和私募股权贷款——最近的表现并不好,特别是在2022年初利率开始上升时。随着利率上升和对衰退的担忧增加,商业抵押贷款支持证券指数自2021年初以来大幅下跌,而根据我们从公开数据了解到的情况,私募股权估值可能也大幅下跌。

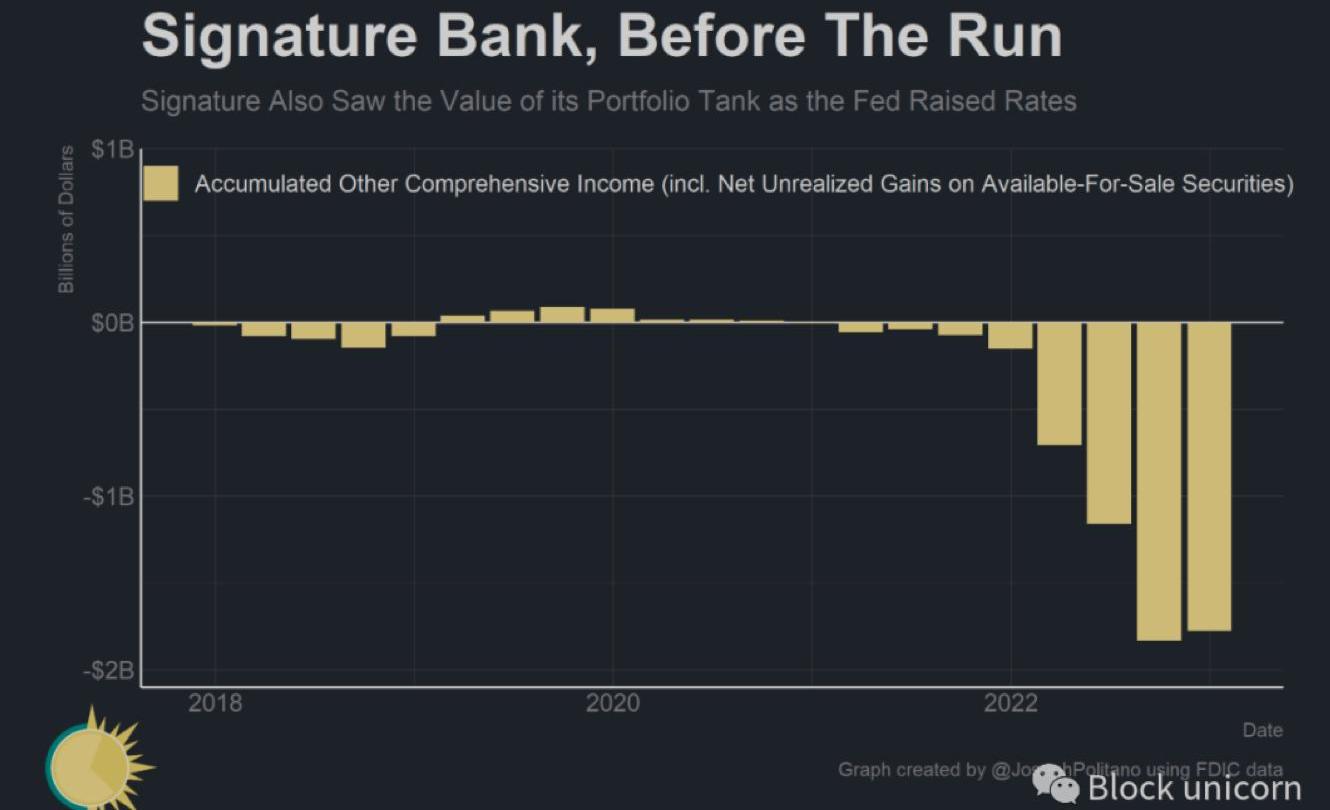

此外,与公司规模相比,Signature在证券投资组合上的损失仍然相当可观。到2022年底,Signature的累计其他综合收入已降至负17亿美元,占银行权益资本的很大一部分。

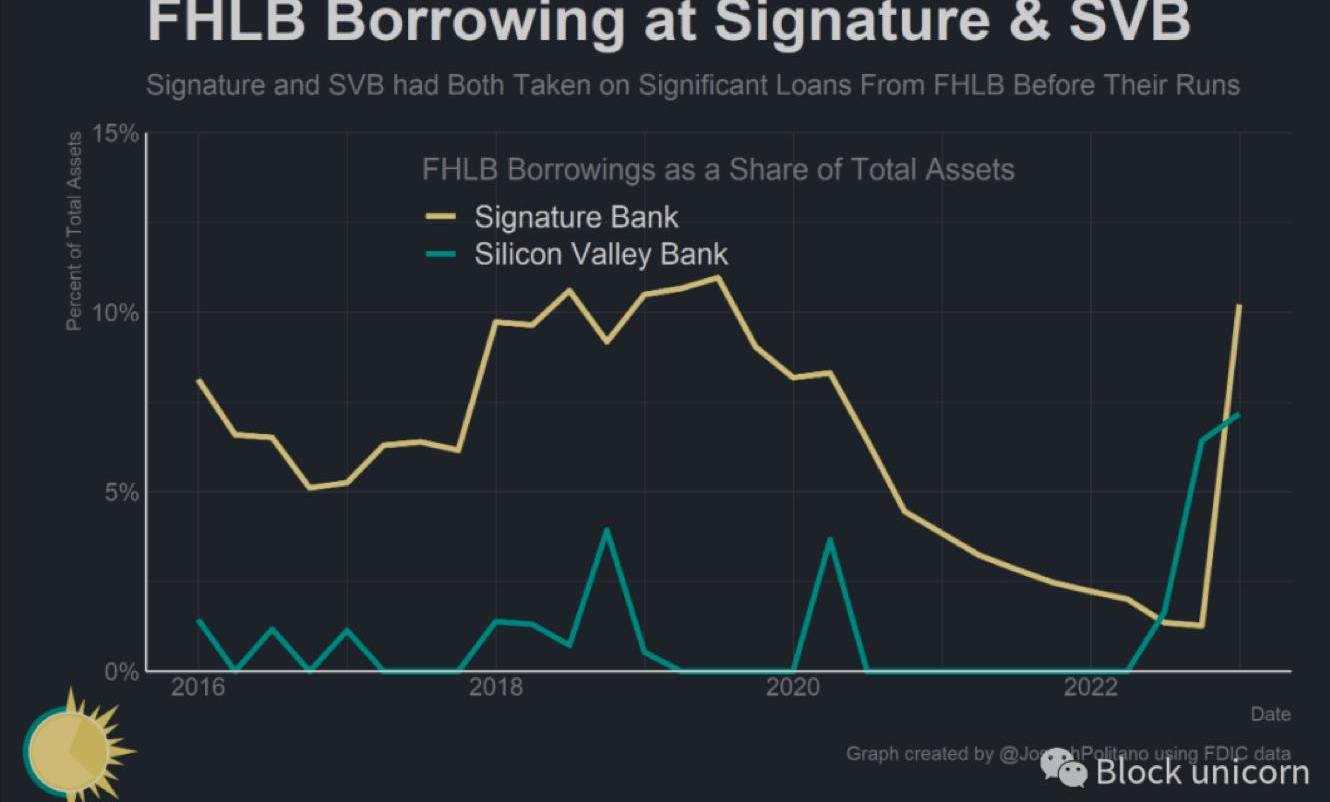

Signature银行还在向联邦住房贷款银行借款,这些机构为流动性需求不够严重以至于向联邦储备银行直接借款的银行提供借款服务。事实上,在今年初,Signature从联邦住房贷款银行借款的比例比SVB更高,尽管其参与房地产行业使其成为更频繁的基准用户。

尽管如此,与SVB相比,Signature在今年初的整体状况还不算太糟——从资产方面看,Signature比SVB更接近一家正常的银行,甚至在负债方面也更加多元化。虽然Signature的损失较大,但与其他银行相比,它的资本状况仍相对较好,而且在FTX破产之后,该银行已经在积极采取措施摆脱对加密货币存款的依赖。所以,虽然Signature确实面临风险,但当时市场认为它的地位比SVB和仍在生存的太平洋西部银行等要强大得多。然而,不幸的是,这还不足以使该机构免于从周五开始,持续到周日关闭的典型银行挤兑。

教科书式的银行运作

没有哪家银行能在极短的时间内承受大量存款人离开的压力——银行的基本业务模式需要在较为不流动的长期资产和较为流动的短期负债之间实现平衡。如果每个人都一次性要求取回他们的钱,最好的情况是有序清算,债权人得到全额偿还。在硅谷银行的案例中,联邦储备银行监管副主席迈克尔·巴尔的证词显示,银行破产当天,存款人试图提取1000亿美元,加上前一天提取的420亿美元,总共占银行总存款的85%。对于除了最狭义、最保守的银行之外的所有银行来说,这种程度的不流动意味着破产,这就是为什么像存款保险这样的系统旨在防止这类大规模银行挤兑的发生。

Signature银行的情况没有硅谷银行那么糟糕,但设身处地为当周末的监管者考虑——你手头有一家银行,其存款人群极易出走,据报道周五在短短几小时内就损失了五分之一的存款,整个周末都在不断收到进一步的提款要求,并且已经耗尽了从联邦住房贷款银行和联邦储备银行借款的大部分能力。银行无法向您提供有关其财务状况的准确信息,已经卷入了FTX的倒闭事件,并受到司法部和证券交易委员会的调查。公众信任已经荡然无存。周一开市意味着必死无疑。周末关门则降低了进一步传染的风险,所以决定银行不再开业。

结论

Flagstar银行以相当大的折扣接管了Signature银行的剩余部分——尽管它将Signature的600亿美元贷款留给了联邦存款保险公司处理。Flagstar可能出于多种原因没有接管这些贷款——限制其商业地产敞口、认为资产价值不及其纸面价值以及不想过快增长等——此外,由于FDIC需要通过火速出售整个银行,因此它往往无法获得理想的价格。但这一结果仍表明,Signature在贷款组合方面损失严重。

最有趣的是Flagstar没有接管的部分——剩余的40亿美元与加密货币相关的存款。这部分原因可能是出于法律原因,但主要是出于金融稳定的考虑——在短短几周内,有三家银行因依赖加密货币存款而破产,你会愚蠢到接管加密货币存款吗?此外,在1月初至2月底期间,美国监管机构发布了两份联合声明,警告银行加密货币存款的流动性、波动性、法律和传染风险——很可能监管机构鼓励银行不要承担过度暴露于加密货币的风险。

从广义上讲,这是对问题的正确评估——让稳定币和其他加密货币机构成为无保险、无担保、集中于少数金融机构的交易对手的安排行不通,这在某种程度上要为最近的金融动荡承担责任。但与此同时,这些资金池不会消失——如果它们被赶出美国正规银行体系,它们将在影子银行体系中创造需求,使加密行业中透明度较低、系统风险较高的参与者受益。资金池必须在银行体系之外的安全地方集中,或者在传统金融机构之间分散风险。

然而,更广泛的观点是,加密货币存款本身并不是Signature银行问题的唯一根源,与硅谷银行相比,Signature银行在很多方面更像是一场普通的银行挤兑。尽管Signature银行的存款人相对集中,但没有像硅谷银行那样高度集中,损失虽然在Signature银行很大,但远不及在硅谷银行。存款人仅在短短几天内就失去了对该机构的信心,足以让银行倒闭。展望未来,在现代社会确保金融稳定将需要管理闪电般的银行挤兑风险,特别是在无保险存款人之间。

ARB?的推出对加密货币和以太坊来说是一个重要时刻,对空投界来说也是一个巨大的里程碑。ARB?之后的项目方要如何对早期采用者进行代币激励呢?今天,让我们深入探讨下空投的未来.

1900/1/1 0:00:00「上海升级」定于2023年4月12日进行经过在第157次以太坊核心开发者会议上的讨论,以太坊开发者达成以下共识:包含「上海升级」的Shapella网络升级计划将于2023年4月12日22时27分.

1900/1/1 0:00:00目前市占率最高的仍然是存在最久的中心化稳定币,但是中心化带来了交易对手风险:储备的不透明、中心化金融风险的传递、监管政策风险......一个Thread,以下,Enjoy.

1900/1/1 0:00:00今日晚间,币安遭到?CFTC?起诉的消息席卷加密世界。针对币安及其?CEOCZ?因涉嫌违反交易和衍生品规则,美国商品期货交易委员会周一在芝加哥联邦法院提起诉讼.

1900/1/1 0:00:00Conflux代币CFX是今年表现最好的代币之一,自1月以来最高涨了近20倍,即使最近有所回落,也有逾16倍涨幅.

1900/1/1 0:00:00注:本文来自@Gamefi007gg推特,MarsBit整理如下:为了博百倍项目,很多人会寻找Alpha项目,历史数据表明只有在项目Alpha的阶段参与进来,才能有先发优势,近距离接触百倍项目.

1900/1/1 0:00:00