首先,我将介绍作为跟踪流动性池表现指标的隐含波动率,这与个人投资者在决定提供流动性时参考的典型APY指标相对应。简单起见,我将专注于恒定函数做市商,如UniswapV2。大多数个人投资者通过APY来衡量流动性池的表现。新项目喜欢宣传其高达两到三位数的收益率来吸引流动性,然而,这是判断流动性池表现的错误指标,因为这没有考虑到波动率。

为了理解流动性头寸与期权类似的原因,让我们来看看传统金融的期权操作方式。期权是一种合约,买方有权在到期日之前或当天以预定价格购买或出售资产,但这并非是强制性的。当标的资产价格变为货币时,期权获得巨大价值的可能性被称为期权性风险,这就是为什么在判断期权作为投资的潜力时,期权的价格是一个无关紧要的指标。

Optimism正开发OP Stack故障证明系统,含防错程序、防故障虚拟机等组件:7月25日消息,Optimism生态开发人员正开发OP Stack的故障证明系统,包括防错程序(FPP)、防故障虚拟机(FPVM)、Dispute Game等组件,此外FPP和FPVM的分离使得相同的操作程序既可以在FPVM中运行,也可以在ZKVM中运行,以帮助OP Stack ZKP实现基于ZK的有效性证明,并为不同网络之间的低延迟跨链桥提供支持。[2023/7/25 15:56:25]

相反,最重要的指标是期权到期时实值期权的概率。在某种假设下,这一概率可以用资产的波动率来衡量。在传统金融中,BlackScholesModel是最常用于期权定价的模型。对BSM的解释超过了本文的范围。从本质上讲,BSM模型确定了驱动期权价格的标的资产和期权合约的特征。它最重要的推断是标的资产的波动率是决定期权价值的最重要因素。因为波动率越大,期权到期时赚钱的可能性就越大。

BTC持有者净头寸变化值达到1个月高点:金色财经报道,glassnode alerts数据显示,BTC持有者净头寸变化值刚刚达到1个月高点,数额为42,187.954。[2023/5/6 14:47:02]

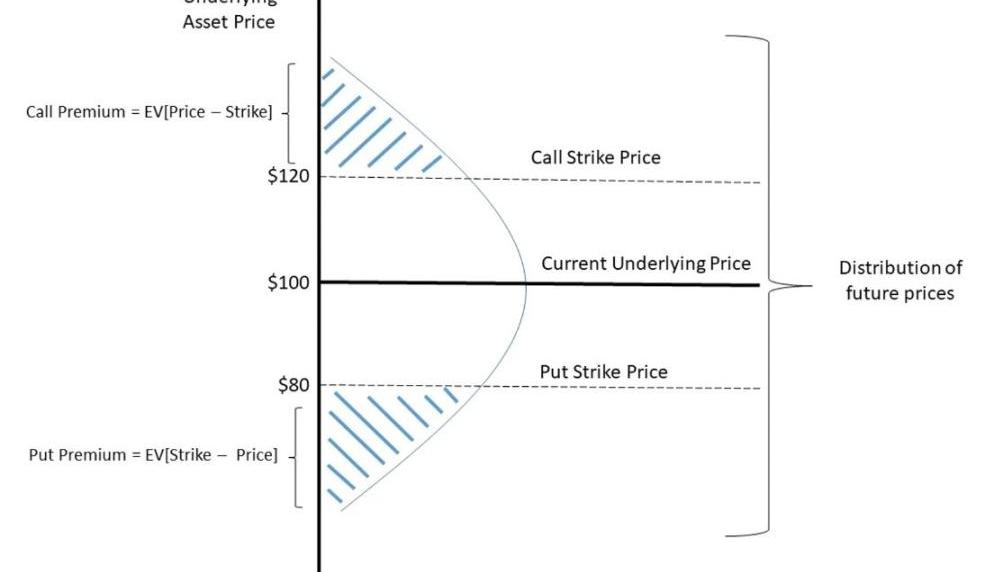

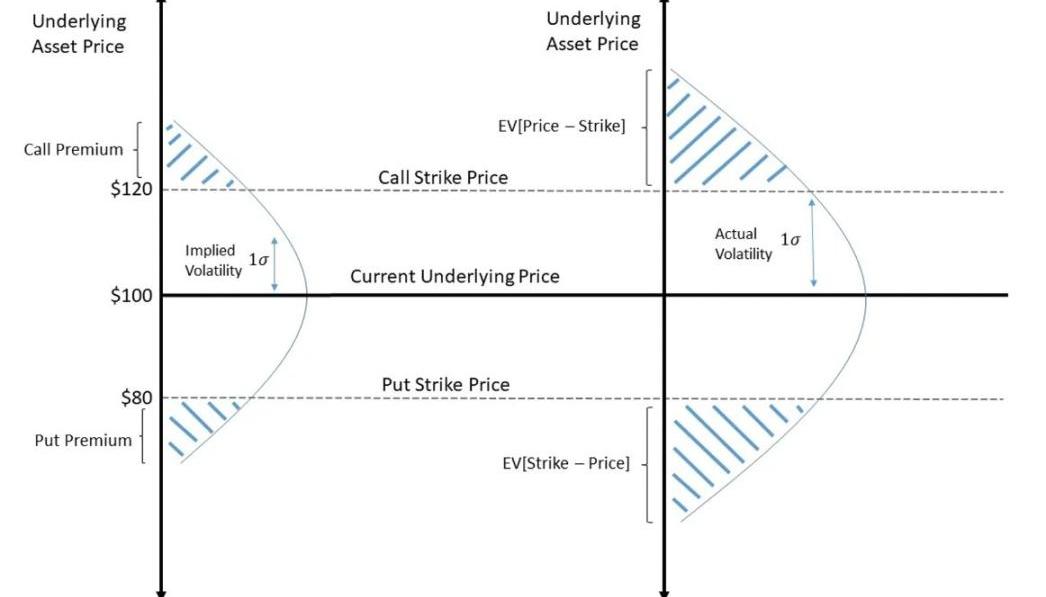

就隐含波动率而言,价值是指权利金所隐含的波动率。在无套利原则下,权利金应该被正确定价,一个追求利润的交易者会假设期权的权利金要大幅高于或低于均值价。

DAI现报价0.8911美元,24小时跌幅达10.9%:金色财经报道,据CoinGecko最新数据显示,DAI现报价0.891195美元,24小时跌幅达10.9%。行情波动较大,请做好风险控制。[2023/3/11 12:56:37]

也就是说,相对于标的资产在整个期权有效期内将实现的实际波动率而言,期权的隐含波动率过高或过低。实际波动率被称为期权实际波动率或RV。对这种实际波动率的一个估计通常是资产的历史波动率。还有很多其他方法来估计波动率,譬如,相对于市场预期,能够预测宏观经济或某些事件。

比特币市值回升至4100亿美元上方,市值占比达39.3%:金色财经报道,据Coingecko数据显示,当前全网加密货币总市值为1.04万亿美元,24小时涨幅达2.9%。比特币市值为411,078,840,260美元,市值占比达37.51%,过去24小时成交量为23,886,365,394美元。[2023/1/16 11:14:17]

重点是,在期权交易时,相对于实际波动率的隐含波动率才是最重要的指标。鉴于确定期权价值的最佳方式是资产的预期波动率,聪明的交易员可能会寻求只交易由期权权利金所隐含的波动率。

传MicroStrategy在抛售比特币,“1P5Z”开头地址或属于MicroStrategy:金色财经报道,据newsbtc披露,就在马斯克称特斯拉已抛售了75%比特币后,市场认为此举可能引发多米诺骨牌效应,有传言称MicroStrategy及其首席执行官Michael Saylor也在将其比特币资产抛入市场。过去一周,比特币第三大巨鲸地址1P5ZEDWTKTFGxQjZphgWPQUpe554WKDfHQ已将29,200 BTC转移到交易平台,加密用户认为这就是MicroStrategy的BTC地址,过去一周该地址已经向Coinbase平台转移了132,800 BTC,这大致是MicroStrategy公司持有的比特币数量。[2022/7/21 2:29:37]

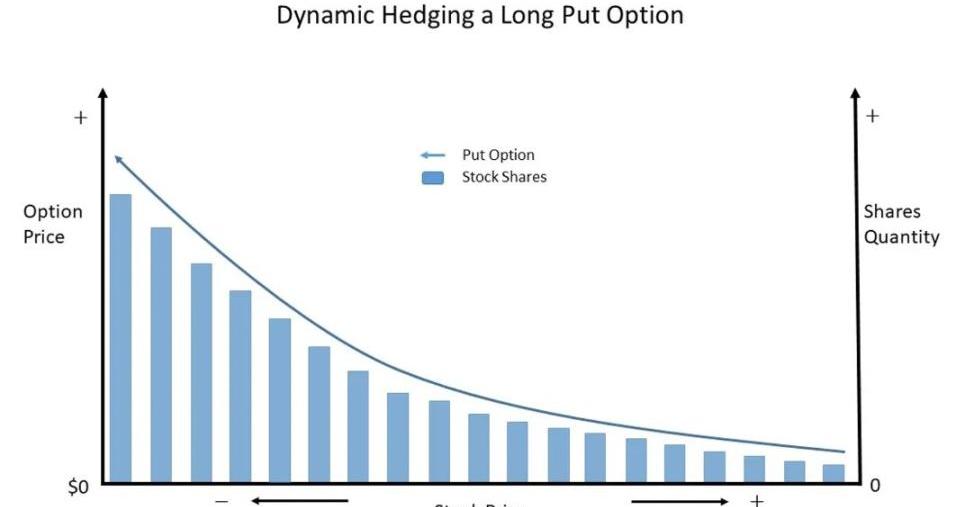

只要历史波动率低于他卖出期权时的隐含波动率,或者历史波动率高于他买入期权时的隐含波动率,那他就会盈利。做到这一点就是通过Delta对冲策略来对冲标的资产价格变动的影响。期权的Delta是指期权价格相对于标的资产价格变化的变化。重点是买入或卖空标的资产,其数量与期权的Delta值相反,以对冲价格的变化。

这样一来,期权交易商仍然会存在受期权波动率影响的主要风险。然而,当标的资产价格变化时,期权的Delta值也会发生变化。这种风险被称为gamma风险,这是期权价格相对于资产价格的二阶导数。

因此,为了解释gamma风险,期权交易者会进行动态对冲,尤其是对冲基金和做市商。也就是说,每当标的资产价格发生重大变化时,它们就会持续重新对冲其Delta风险。一段时间后,它们调整与标的资产的对冲以匹配新的Delta。这就导致了这样一种情况:当标的资产价格上涨或下跌时,期权交易者必须买入更多的标的资产以保持Delta中性。

动态对冲的目标是在相反方向上重复期权的Delta回报,以对冲标的资产价格涨或跌的风险。因此,期权交易者只存在波动率风险,譬如BSM模型中定义的Vega风险。

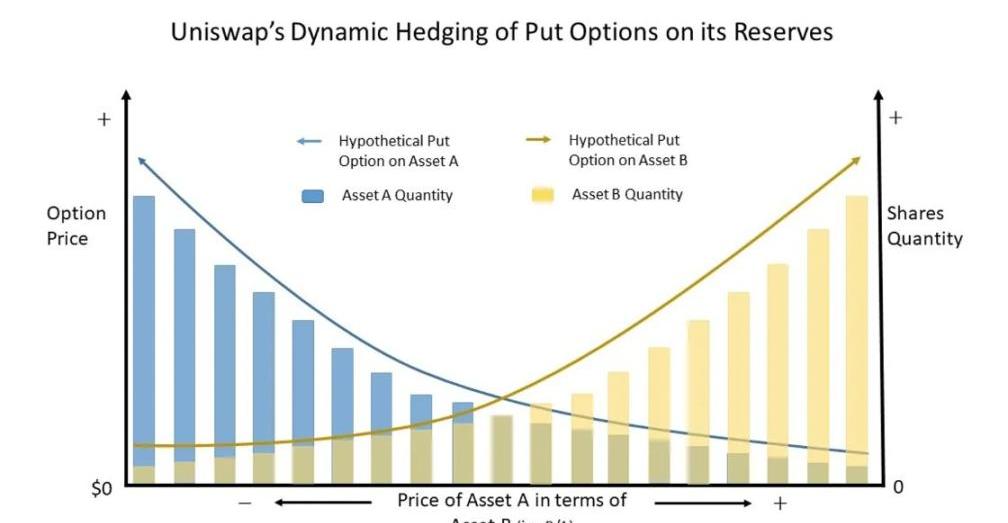

如果你是一个敏锐的观察者,你会意识到每当基础资产价格发生变化时,Uniswap都会动态地对冲流动性池。当价格上涨或下跌时,Uniswap会对流动性池的交易对资产分别进行增减。

因此,Uniswap算法通过动态对冲,重复其持有的储备资产的多头看跌期权的负Delta,其运作方式是通过激励外部交易者通过与其他交易所的价差来调整储备数量。

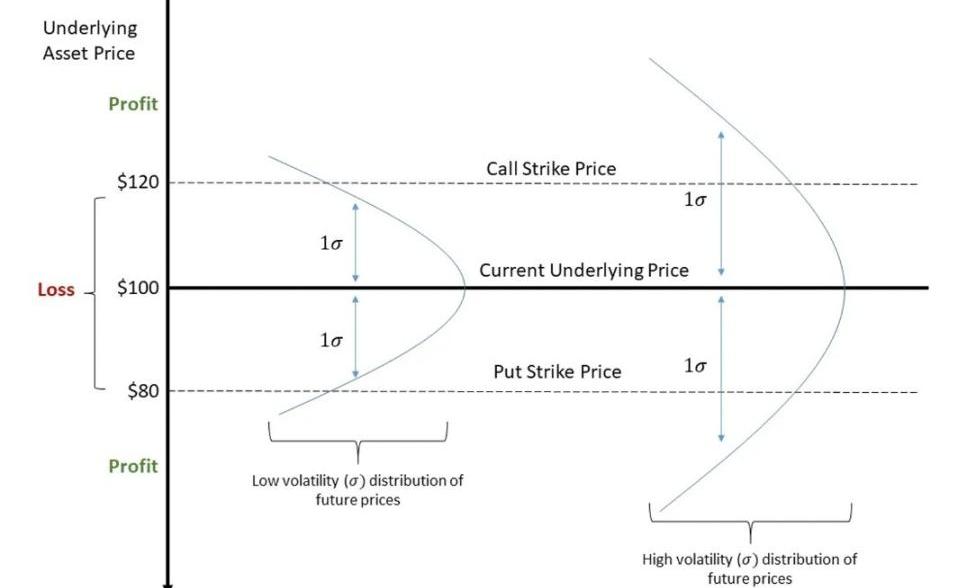

在下图中,当资产A的价格下跌时,Uniswap增加对资产A的多头敞口,以对冲资产A的假定多头看跌价值中不断增加的Delta值。当资产A的价格下跌时,资产B的价格上升,反之亦然。

由于Uniswap是动态对冲其资产储备的假定看跌期权多头的风险,那么它基本上总会进行相反的交易。因此,在任何时间,Uniswap都持有其资产储备的看跌期权头寸。当流动性提供者向一个池子中增加流动性时,他们就会存在内嵌于流动性池的空头期权风险。与传统的期权相比,这些期权非常独特。

标签:DELELTDELTASWAPDelfino FinanceELTG币DELTA价格SheepSwap Finance

与物理世界用来连接两个物理地点的桥梁相似,加密世界的跨链桥连接着两个区块链生态系统,通过信息和资产转移促进不同区块链之间的沟通.

1900/1/1 0:00:00美国中小银行接连暴雷3月8日,以加密货币友好著名的银行SilvergateBank宣布清盘,将所有存款退还客户.

1900/1/1 0:00:001、美联储为什么扩表3000亿美元上周五以来,因为SVB事件发酵,美国一些地区性银行遭遇了严重的挤兑,储户大量将存款转移至大银行,流动性紧张的一些中小银行只能寻求美联储.

1900/1/1 0:00:00北京时间今晚?9?时,ARB空投领取即将开始。目前距离空投申领仅剩约?3个小时。除了参与?ARB?交易,在?DEX?中为?ARB?交易对提供流动性也是一个赚取收益的额外途径.

1900/1/1 0:00:00事件缘起2023年3月8日,硅谷银行的母公司SVBFinancialGroup宣布亏本出售价值210亿美元的证券资产,以应对在美联储加息、科技股持续低迷背景下,用户提款造成的资金持续流出.

1900/1/1 0:00:00做了丰富的铺垫后,大制作链游已先后开启了内测。此前,PANews统计融资2022年年报,数据显示2022年链游赛道公开投融资事件共334起,融资总规模为44亿美元.

1900/1/1 0:00:00