TL;DR?

NFT交易市场的竞争会面临差异化不足和流动性不足两个难点;Blur通过融合专业交易工具和聚合器做出了差异化定位,再用BidPool机制效仿订单簿,解决了流动性不足的问题;Blur需要面对缺乏增量,刷积分和经济模型不可持续的问题;NFTfi和NFT做市商会受益于Blur,市场会对新的NFT项目有更高的要求;NFT交易市场的竞争难点

一直以来,Opensea就是整个NFT市场的代表,始终占据了70%-90%以上的市场份额,并在最新的一轮融资中估值达到130亿美元,虽然目前市场低迷,且NFT仍然有一些问题未被被解决,但是NFT在许多人眼中仍然是一个巨大的未被发掘的市场。

面对这样一个充满潜力的市场,Opensea也不乏挑战者,然而,自始至终,真正称得上威胁的只有两个,一个是Gem,另一个就是Blur。

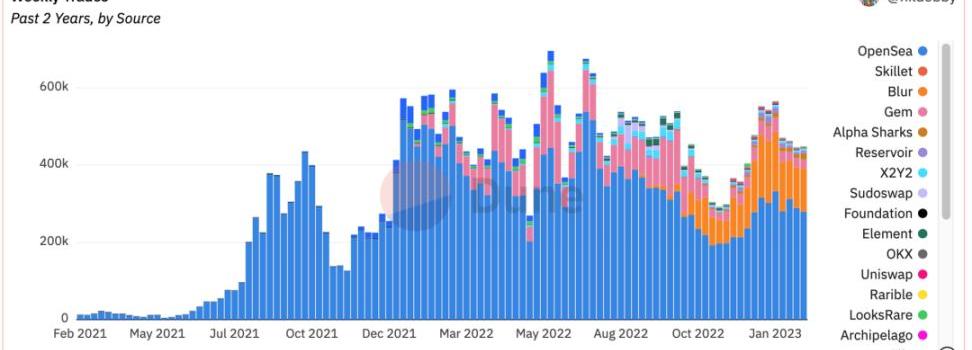

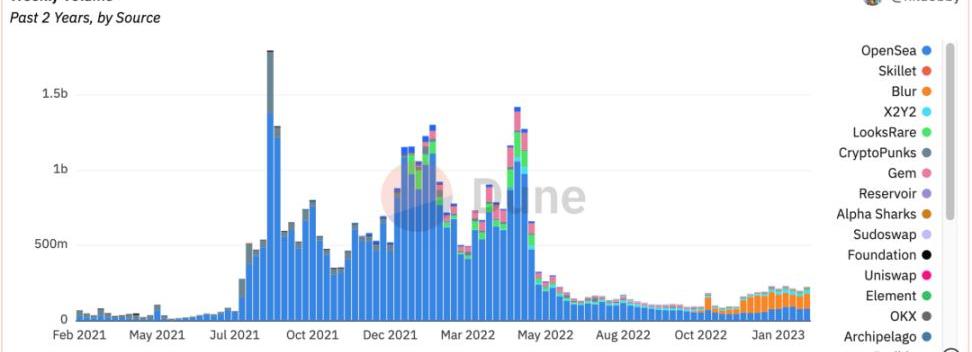

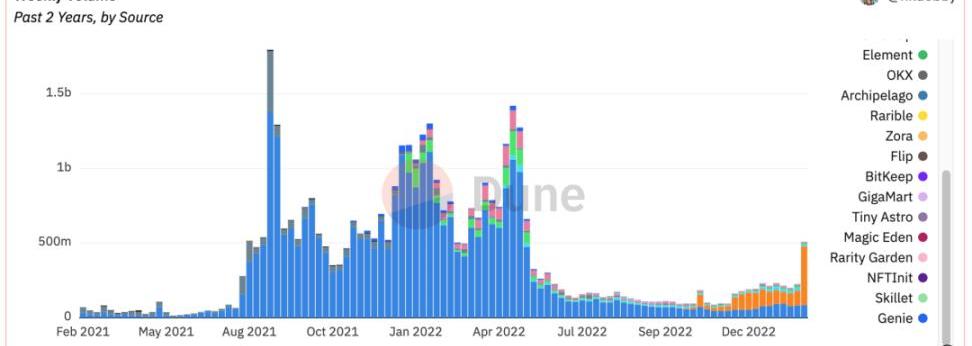

附图:去年2021年2月-2023年2月Blur发币前各大NFTMarketplace的真实周交易量和周交易数。其中只有Blur和Gem从交易量和交易数两个角度都抢占了Opensea的份额。

个人看来,众多的挑战者都会遇到2个主要问题,一是「差异化不足」,二是「流动性不足」。

差异化不足指的是,体验上区别太小,用户可以随时迁移到别的交易市场

大部分Opensea的竞争中,从UI/UX的角度来说和Opensea几乎一模一样,只有功能上的微创新,如CollectionOffer,批量上架等,代币激励并没有改变用户交易NFT的方式。

但绝大多数的NFT都符合统一的标准,而且链上公开无许可,交易市场可以很容易地支持这些项目,让任何NFT市场好像都由于这种链上特性不用担心供给,这也是理论上后来的竞争者可以和Opensea竞争的基础。

流动性不足,指的是供给不足,流动性割裂

NFT由于统一标准且上链,让NFT交易市场好像不需要担心供给,但是事实上,对于大部分的竞争者来说,供给严重不足,因为List才是NFT交易市场的供给。

Su Zhu等人创办的加密索赔和交易平台OPNX的Twitter账户被冻结:金色财经报道,Three Arrows Capital创始人SuZhu等人创办的加密索赔和交易平台Open Exchange(OPNX)的官方Twitter账户显示“已被冻结”。[2023/4/6 13:47:58]

而在牛市的时候,由于各个交易市场的流动性分散且独立,如果同时在多个交易市场挂单,但是出现了价格变化不如预期,需要调整挂单价的情况,挂在多个市场就会需要支付多笔Gas,面对这样的情况交易者更会倾向于选择流动性最好的市场。

因此对于NFT交易市场来说,吸血鬼攻击攻击流动性是困难的而且不直接的。代币激励只能吸引一时的交易量,但是难以维持,当价格波动大的时候,挂单在多个交易市场来挖矿,很容易就自己成了矿。

流动性不足,是所有挑战者最大的问题,目前NFT市场的可交易标的其实不多,玩家数也不多,存量竞争,最为激烈。

Blur好在哪

基于上述几点NFT市场的困境,其实就可以反推Blur做的好的地方,简单来说就是两点:

BeDifferent,ThinkDifferent。

Bedifferent

MarketplaceforProtraders

Blur从融资开始就自我定位与Opensea不同,MarketplaceforProtraders,这么做是合理的,因为根据数据NFT交易量来说,45%以上的交易都集中在了蓝筹交易上,同时NFT目前本身,仍然是交易需求远远大于其他需求。具体来说,Blur的差异化战略可以总结为「多快好省」四个字。

多:供给多

Blur用一种非常开放的心态提供了聚合器服务,用户可以既在Blur挂单又在其他的交易市场挂单。

快:速度快

根据Blur官方自称,Blur比GEM快十倍,速度基本做到了所有平台中最快更新Listing信息,而对比同样以速度和聚合见长,曾经被许多NFT交易者视为必买的交易辅助工具NFTnerds,Blur拥有完全相同的功能且完全免费。

而快有多重要呢?

举例来说,当一个新项目发售的时候,成交往往是最多的时候,价格也没有形成共识,是交易的黄金时间,而使用GEM或者OS进行交易,很有可能出现地板刷新了,用户没有刷新出来,用户提交交易了,其实已经被别人了成交的情况,这种情况下用户只有亏了Gasfee才知道交易失败了,既亏钱又错过了交易的黄金时间。

Block盘前跌超12%,研究公司兴登堡发布做空 Block 的报告:金色财经报道,Block盘前跌超12%,此前兴登堡发布做空Block公司的报告,其报告表明,Block严重夸大了真实用户数量,低估了其客户获取成本。(金十)[2023/3/23 13:22:39]

好:好用,更符合Traders的交易习惯

Blur的UI&UX和Opensea完全不同,更接近NFTnerds或者SolSniper等专业的交易辅助工具而非交易市场。

除了从速度上优化带来体验上的丝滑,同时完美复刻NFTnerds的几乎所有功能之外,也有自己对ProTraders需求的独到理解:

智能扫货,智能批量挂单,自动计算P&L,展示挂单者的地址缩写和持仓等,几乎一个专业Traders所需要的所有公开信息Blur都会提供。

省:交易成本低

Blur一度是完全零版税和零手续费的交易市场,并始终坚持了这一战略,即使在Opensea推出黑名单之后,Blur的选择仍是可选版税市场而非强制版税,并从技术角度解决了Opensea这一策略。

除了产品体验方面,Blur的空投发放方式也与众不同。

这方面Blur更像交易市场中的YugaLabs,即永远模糊,永远保留预期。Blur的每一次空投,都是一种用户教育:

第一次空投带着用户体验一次Blur的智能挂单功能;第二次空投则领着用户体验一次BidPool功能;第三次空投则是让用户从List和Bid两个角度完整体验NFT做市的感觉。

Lido DAO社区正考虑出售或质押价值3000万美元的ETH:金色财经报道,Lido社区正在讨论由Lido DAO的金融部门Steakhouse Financial提交的两项治理提案,该提案要求该项目持有或出售其国库中的以太币。

Lido DAO持有价值3000万美元的20,304个以太币作为其3.5亿美元国库的一部分。这些资金和其他资金一样保存在该项目的Aragon合约中,自2022年4月完成资金多元化流程以来,Lido一直持有着这些以太币。正在考虑的提案包括关于全部或部分出售以太币的建议,这将使DAO将ETH换成可用于项目发展的稳定币。

该建议也包括部分出售和部分余额被质押,或质押其持有的所有以太币。出售或质押以太币并不是唯一的选择,因为也有建议使用这些代币在Curve上提供流动性或购买NFT。[2023/2/15 12:06:57]

Blur通过独特的产品定位、产品设计和空投发放方式,初步创造了一种和Opensea不同的定位,解决了差异化不足的问题,在众多NFT交易市场中占据了一定位置。

然而差异化最多只能帮助Blur代替Gem,但仍不足以帮助它后来居上挑战甚至超越Opensea,真正难解决的,是流动性不足。

ThinkDifferent

Incentivizeliquiditybutnotvolume

Blur对Opensea的赶超,是从12月BidPool功能的推出开始的,Bid指的即是买方报价收购的方式,有点类似于在闲鱼上求购。

而BidPool和传统的CollectionBid的区别在于,用户不再需要WETH,但需要将ETH存入Blur的BidPool才能发起Bid,同时只能针对整个Collection进行Bid而不能针对某个特定的NFT。

这个切入角度非常有意思,在最初并没有被视为一个具有革命性的功能。

因为Bid作为一种在各大交易平台早就已经有的功能,其实并不是主流的成交方式,它更多是作为一种正常交易的辅助工具存在,用于向非地板无法被统一定价的NFT出价,或者低价Bid来寻找哪些急需流动性的Holder进行套利。

根据Opensea的数据,通过Bid方式成交的交易量只占10%-20%,通常只有极端行情下,用户才会选择接Offer的方式成交。

OpenSea此前出现错误将一些Bored Ape删除:金色财经报道,Bored Ape Yacht Club在其社交媒体上表示,早些时候,OpenSea出现了一个短暂的错误,他们错误地将一些Bored Ape从他们的平台上暂时除名。这个问题现在已经解决,所有的资产都重新显示出来。我们正在与他们联系,以确保这种情况不会再次发生。[2022/6/30 1:40:42]

那么这样一个小功能是如何撬动Opensea的王座的?

首先要明确一点,对于一笔交易来说,不可能同时在两个交易市场发生,因此NFT市场之间的竞争,其实就是流动性的竞争。

Blur和其他NFT交易市场最大的区别就在于,对流动性的理解和对其激励的方式。

由于NFT的交易市场并没有TVL的概念,流动性难以被量化,因此人们在比较不同的NFT交易市场的时候,通常会比较他们的交易量,众多Opensea的挑战者也是从激励交易量的角度去刺激流动性的。

但是交易量高是流动性好的结果,而非原因,左手倒右手也会造成交易量高但是流动性不佳的局面。

什么才是好的流动性?

Blur的答案是,买的到,卖得出,可以容纳大资金量的交易而不大幅影响其地板价,激励流动性激励的是买单和卖单足够多,而不是成交足够多,目的是提高撮合交易的成功率。

事实上,流动性一直是一个NFT需要被解决的问题,也因此衍生了无数的NFTfi产品。通常对于流动性的问题,有三种解决思路和两种无为之治的思想。

无为之治一种是认为NFT由于非同质化特性,本身就不需要好的流动性,另一种则认为NFT缺少流动性的原因是因为缺少真实用例,更贴近普通人的Utility出现了流动性自然就会好了。

这里不谈论这两种想法的对错而重点介绍解决流动性的思路。

思路一:改变NFT的本质

背后的思想是NFT的流动性不好是因为单价太贵门槛太高了,因此让其更接近Token,如NFT碎片化、NFT永续合约等。

思路二:提供NFT的衍生品工具

如借贷、租赁等等,背后的思想是,NFT的流动性不好是因为其占用资金量高,降低了资金的利用效率,降低了用户的购买意愿。

思路三:引入做市商

如NFTAMMMarketplace,土狗币同样没有赋能但是土狗币却拥有远好于NFT的流动性,因为土狗币可以通过在Uniswap上加LP的方式进行最基本的做市,借用这种思想也就诞生了NFT的AMM。

观复博物馆发行“观复猫”数字藏品:金色财经报道,由马未都创立的观复博物馆宣布发行“观复猫”数字藏品,按照“琴、棋、书、画” 观复猫类型,总计发行40000份。[2022/6/29 1:39:06]

上述三种方式,个人看来,思路都对,但是各有各的问题。

NFTfi的问题在于,流动性不足既是它们要解决的问题,也是它面临的问题。

因为NFTfi普遍需要对NFT进行定价,而NFT的定价目前完全是由市场定价,当市场流动性不好的时候,就有可能出现定价变化极度不平滑且容易被操纵的风险,以至于影响产品使用体验的情况。

以NFT永续合约的Azuki为例,当流动性不足的时候,很有可能用户开一个Azuki多单就把合约标记价格从14.35拉到14.7的情况,而这个时候地板价可能才14.5,再考虑上开单闭单的手续费,Azuki的地板价要到15.5甚者更高用户才能开始盈利。而NFTAMM除了无法区分稀有度之外,最大的问题是,用户习惯的习惯≠做市商做市的习惯。

同时由于NFT的总量小,最小单位大,AMM的做市非常出现巨大的滑点,非常不利于流动性。

因此NFTAMM目前既不适合用户交易,也不适合做市商做市。

NFTAMM需要一个总量大的NFTCollection的出现,试想当有一个总量100万的NFTCollection出现的时候,目前淘宝式的交易体验的NFT市场还能满足交易需求吗?No。

BidPool从做市商的角度解决了流动性的问题,通过激励用户参与出价和挂单,成为一个小的做市者。

「可视化、可积累、低成本、有补贴」

BidPool本质上是类似交易所订单簿的模式,提供了清晰可视化的买单墙,让买卖双方对于一个Collection的流动性状况判断有了更明确的数据支撑,同时用代币激励出价和挂单两种行为,保证参与者即使真的Bid到了NFT也不会选择立刻接其他人的Offer砸盘。

如果把地板价理解为token的当前最容易成交的价格,这种不断激励用户在地板价附近同时提供买单和卖单的行为,就是做市,BidPool做的事情,就是让每个用户都可以成为一个小的做市者。

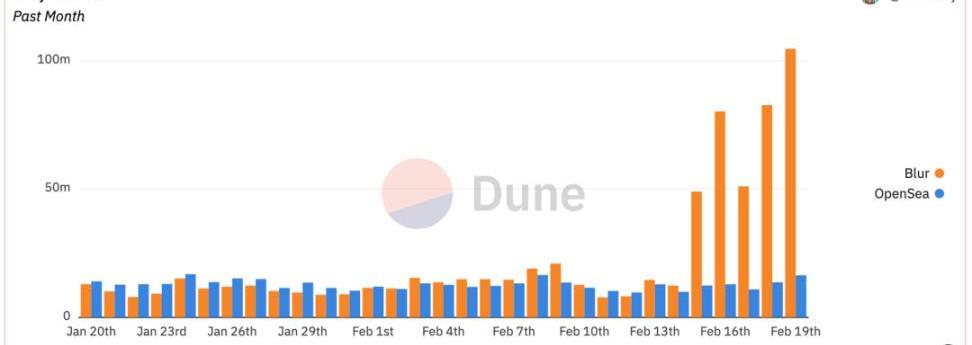

这种方式带来的影响就是,自从BidPool推出以来,头部蓝筹项目的成交70%都集中在Blur发生,单月成交量是原来的三倍,有了BidPool,巨鲸如Pransky才可以在不砸穿地板价的情况下一次售出40个Doodles。

那么这种方式对于其他交易平台是可复制的吗?不完全是。

首先,Bidpool因为要将ETH放在Blur的合约中,就让用户的资金不像NFT一样可以在多个平台进行挂单重复使用,提高了平台吸血鬼攻击的要求,只有当代币激励大于Blur的时候这种攻击才有成立的可能性,这就为Blur创造了一种壁垒。

其次,采用BidPool方式刺激流动性的平台必须要和Blur卷手续费和版税制度,因为过高的手续费和版税制度会提高做市的成本和风险,阻碍流动性的提高。最后,做市的基础和Blur多快好省的体验是分不开的,试想你发现成交变多Bid想撤销的时候平台卡了…

Opensea的壁垒

Opensea在Blur的攻击之下依然有两大壁垒未被攻破。

其一是Seaport协议,其二是日活用户。

Seaport协议

因为Blur和Opensea的竞争仍然是存量竞争,争夺的是交易需求为主的PFP战场。

然而NFT的最终形态目前仍未可知,但有一种方向是比较确定的,就是垂直领域或者某特定应用的NFT资产,更有可能在其内置的NFT市场交易而非在综合交易市场。

因为这样对于用户来说路径最短,同时对于平台来说也可以更容易捕获交易的价值同时监控数据。

Opensea得益于Seaport协议的存在,可以聚合所有采用了Seaport来建立垂直交易市场的挂单,解决这些垂直交易市场流动性割裂的问题。但是Opensea要如何更好滴捕获这些交易市场的价值,仍然不太明确。

日活用户

这方面其实个人仍然不太确定背后的主要原因。只是根据数据显示,即使在Blur的交易量已经是Opensea4-5倍的情况下,Opensea的日活用户仍然高于Blur,推测可能原因有几个:

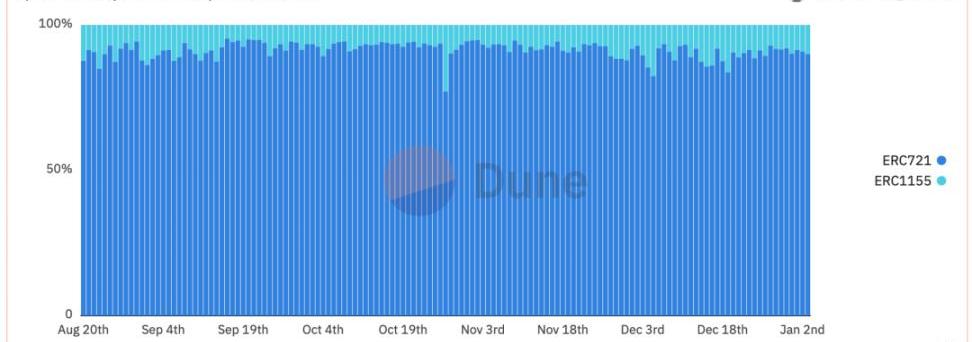

首先,Blur目前对于很多使用ERC1155类型的NFT支持的并不是很好,而ERC1155和ERC721的交易量之比大概是1:9,这会让一部分用户使用Opensea;

另一方面,ArtBlocks系列的NFT普遍都不能在Blur上进行交易,也分走了许多Blur的交易和用户,可能是由于Opensea对版税制度的支持,但随着Opensea版税制度对标Blur,相信会慢慢抹平双方在这方面的差距;

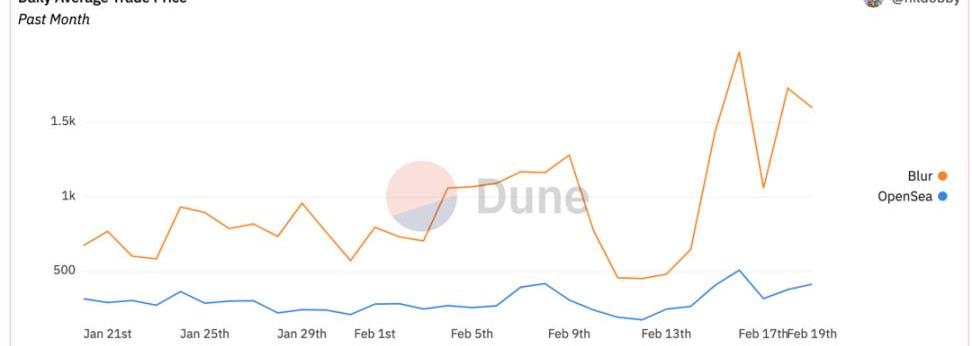

此外,Opensea的成交均价远低于Blur,推测可能有一部分便宜的NFT存在很大的交易频次,但是由于价格,交易者对版税不那么敏感,更倾向于用习惯的平台交流。

Blur的难点

纵使Blur做对了这么多事,Blur和NFT的面前仍然有许多问题需要解决。

没有增量

Blur虽然为NFT市场带来了流动性,但是没有带来增量,也没有改变不玩NFT的人对于NFT的看法,Blur的成功,是内卷的成功,这也是Blur和Opensea之间的竞争和传统互联网补贴竞争的区别,互联网的补贴确实能吸引新用户。

如何把这个市场做大,是Opensea和Blur需要共同面对的问题,但对于Blur来说,能先抢到存量市场并建立自己的流动性壁垒也已经足够好。

反Scam

道高一尺,魔高一丈,套利者和平台间始终存在着博弈,许多熟练的套利者做到了只刷积分而不提供真实的流动性。

如用Bot监测交易,发现自己的Bid要成交前,及时用更高的Gas取消Bid,或者用低于GasFee的价格去Bid,导致卖家接受Bid的收入比GasFee的成本还低,就可以做到无损刷积分。

类似的方式层出不穷,Blur的Bid机制仍然有很大的优化空间。

当前模式不可持续

Blur为了激励做市商进行做市,需要不断释放代币激励,但是代币却没有消耗场景也没有治理之外的有效赋能,就会导致代币的潜在抛压很大,同时Blur也始终没有收入。

且一旦Blur试图开始收交易手续费,不谈是否会分润给代币持有者进行代币赋能,首先就会提高做市商的做市成本,Blur的收入和做市之间有基本的冲突,而做市是Blur目前的立身之本。

如何持续用合理的方式进行激励,是Blur需要考虑的问题。

另一方面,用户参与Bid&List的成本是用以太坊为单位的,获得的代币确实Blur为单位的,如果以太坊价格上涨而Blur的价格下跌,就会导致Blur如果想要补贴成本需要支出更多的Blur代币,而国库中的代币总量是有上限的。

可能可以考虑的代币赋能方式方式包括,质押代币进行贿选来改变对特定Collection进行Bid和Listing的收益等,但是考虑到Blur团队位于北美,对于代币的赋能受限较多,所以先不瞎想象了。

总而言之,如何在有限的时间窗口内,将对OS的优势转换为胜势,是Blur接下来的问题。

Blur的影响

NFTfiSummer?

Blur为NFT市场尤其是蓝筹NFT注入了流动性,只要代币的激励能够大于做市商的成本,这种流动性就会持续。

流动性的提高会带来围绕蓝筹NFT开发的一系列NFTfi产品的使用频率,因为流动性的提高意味着交易频次和价格变化速度的提高,也就会带来各种套利机会和交易需求,就会需要NFTfi作为辅助工具。

同时随着参与者越来越多,Blur做市难度肯定也会上升,会出现类似NFTfi机池的产品的机会,帮助用户用最优的方式为NFT市场提供流动性同时获取收益。

对于NFT的做市需求变大

由于流动性可视化,未来随着做市风险不断变高,大部分的自然做市资金都会流向更优质流动性更好的资产,对于大部分的长尾NFT来说,如果项目方不进行做市,只会越来越拉胯。

同时对于新的项目方来说,如果发项目不提供流动性,那就会一定程度上降低用户的预期。做市提供了新的NFT运营维度,因此对于专业NFT的做市需求会变大。

以太坊扩展的圣杯:zkEVMs。虽然很多人都在尝试构建,但有一个协议是最有机会成功的。以下是我推断最有可能成为赢家的协议:在这个主题中,我将介绍:-zkEVMs-PolygonZK-团队-投资-.

1900/1/1 0:00:00去年年底,Sushi新任“主厨”JaredGrey首次向外界披露了Sushi所面临的严峻财务状况.

1900/1/1 0:00:00Blur刚刚完成了它的第一次空投发放,是否会像以往的空投代币那样成V型反转?下面来看看加密分析师根据同类市场竞争者得出的判断:从历史上看,空投是以U形方式进行.

1900/1/1 0:00:00注:本文来自@RealSpaceDAA推特,MarsBit整理如下:Arb近期IDO简要分析:(仅供大家参考,盈亏自负,当前市场回调下参与需谨慎)废话就不说了.

1900/1/1 0:00:00最近几周,加密市场涌现出一批新项目,投资者参与热情高涨。Odaily星球日报精选整理了三月即将首发上线的8个项目以供参考,涉及AI、DEX、链游、NFT等不同细分赛道.

1900/1/1 0:00:002?月?15?日凌晨,NFT交易平台?Blur?进行了第一轮空投,向超?12?万地址共空投?3.6?亿枚代币,有超?12?万地址.

1900/1/1 0:00:00